L'inflation est défavorable même pour les obligations protégées contre l'inflation

Après de longues et chaleureuses vacances en Italie, le Danemark m'accueille avec 16 degrés Celsius et de la pluie. C'est un signe clair que les vacances sont terminées et qu'il est temps de retrousser vos manches pour vous salir les mains - et je vous assure qu'il y a beaucoup de saleté sur le marché obligataire.

Pour commencer, j'aimerais aborder l'un des débats les plus passionnés du moment : la question inflation. Ne vous inquiétez pas, je n'essaierai pas de convaincre le lecteur que l'inflation est temporaire ou permanente. Après tout, je suis un spécialiste des obligations : je ne m'intéresse à l'inflation que si elle est liée aux obligations, et dans ce cas, aux instruments indexés sur l'inflation.

À propos de l'auteur

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Dans le sillage de la pandémie de Covid-19, les banques centrales du monde entier ont mis en place une politique monétaire accommodante, ramenant les rendements réels à des niveaux record. Cela signifie qu'investir dans des obligations indexées sur l'inflation n'a aucun sens et que, dans le même temps, leurs performances sont devenues plus dépendantes de chiffres d'inflation de plus en plus élevés.

La politique monétaire des banques centrales est devenue de façon inattendue moins accommodante avec de plus en plus d'indications que l'inflation est plus soutenue que prévu.

Dans le contexte des États-Unis, nous pensons que Réserve Fédérale pourrait surprendre le marché en annonçant le début plus tôt de la réduction des achats d'actifs à Jackson Hole la semaine prochaine. Cela freinerait les rendements au-dessus du point mort et offrirait un potentiel de baisse, car une politique monétaire moins accommodante ralentirait le rythme de l'inflation. Dans le même temps, les rendements nominaux augmenteraient, contribuant à une augmentation des rendements réels.

En général, l'inflation est aussi mauvaise pour les obligations nominales que pour les obligations protégées contre l'inflation. En fait, lorsque les rendements nominaux commenceront à augmenter, les investisseurs seront prêts à vendre des TIPS coûteux pour acheter des obligations du Trésor américain à rendement plus élevé.

Cependant, de combien l'inflation devrait-elle augmenter pour justifier l'utilisation d'instruments indexés sur l'inflation comme couverture contre l'inflation ?

CONSEILS : Achetez pour subsister ou préparez-vous à perdre votre capital

En prenant la dernière enquête de l'Université du Michigan comme référence, prenons le taux d'inflation annuel moyen au cours des cinq prochaines années à 3%.

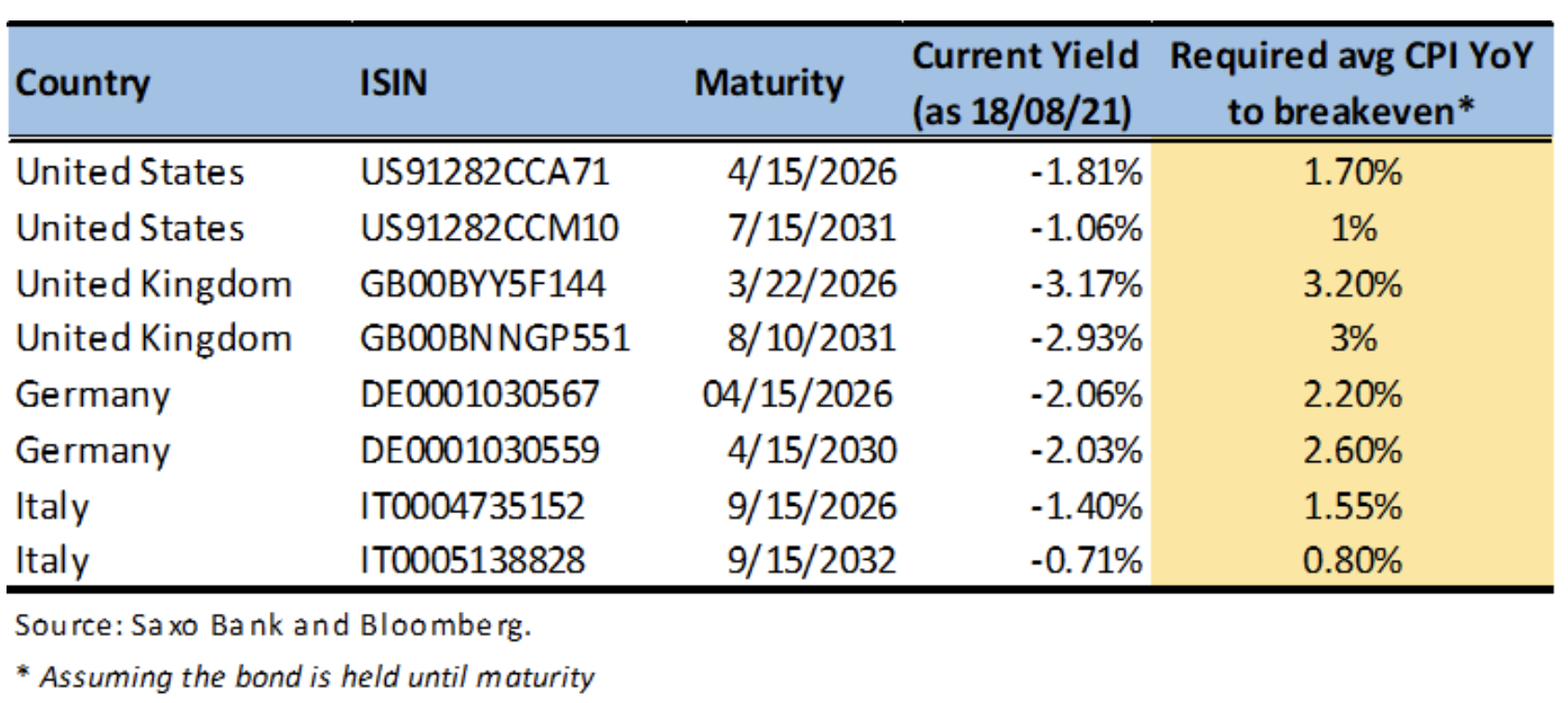

Actuellement, le TIPS à cinq ans (US91282CCA71) offre une rentabilité de -1,8%. Si nous devions acheter ces obligations aujourd'hui et les conserver jusqu'à leur échéance, le rendement total annuel serait de 1,25 %, soit environ 6 % pour toute la période de détention.

Le problème se pose lorsqu'il est nécessaire de vendre des obligations avant l'échéance. Supposons que les rendements réels à cinq ans augmentent jusqu'à 0 %. S'il est nécessaire de vendre des obligations dans un délai d'un an, le rendement total sera de -4,6%.

Par conséquent, si nous sommes préoccupés par la couverture contre l'inflation, les TIPS peuvent toujours bien performer dans un portefeuille diversifié. Cependant, il peut être nécessaire de les conserver jusqu'à leur échéance afin de ne pas subir de pertes dans un contexte de hausse des taux d'intérêt. À cette fin, il peut être plus judicieux d'investir directement dans les TIPS que de les acheter par le biais de fonds.

Ne touchez pas aux obligations d'État britanniques indexées sur l'inflation

Dans le cas de la couverture contre l'inflation au Royaume-Uni, la situation est assez déprimante. Les investisseurs dans les obligations d'État britanniques indexées sur l'inflation subiront des pertes, même si les taux restent à leur niveau record actuel.

Les obligations d'État britanniques indexées sur l'inflation à cinq ans (GB00BYY5F144) offrent un rendement de -3,2 %. S'ils étaient maintenus jusqu'à l'échéance avec une inflation annuelle au cours des cinq prochaines années d'environ 3 % en moyenne, l'investisseur subirait tout de même une petite perte de -0,60 %.

Néanmoins, le consensus suppose que l'inflation se normalisera en dessous de 3% cette année. L'IPC britannique (y/y) devrait être de 2,1 % en 2021, de 2,4 % en 2022 et de 2 % en 2023. Dans ce cas, la perte d'investisseurs dans les obligations d'État britanniques indexées sur l'inflation à cinq ans serait plus importante. Pour que l'achat d'obligations indexées sur l'inflation à cinq ans soit justifié, l'inflation devrait être de l'ordre de 3,2 % en rythme annualisé sur les cinq prochaines années.

Ainsi, alors que l'achat d'obligations d'État britanniques indexées sur l'inflation semble être une couverture raisonnable, cela n'a aucun sens de les maintenir aux niveaux actuels.

Arguments en faveur des obligations indexées sur l'inflation libellées en EUR

Dans le contexte de l'Europe continentale, plusieurs couvertures contre l'inflation peuvent être trouvées selon les pays concernés. Dans cette analyse, nous regardons les obligations indexées sur l'inflation allemandes et italiennes, respectivement la couverture européenne la plus chère et la moins chère contre l'inflation. Dans les deux cas, ils couvrent l'inflation dans la zone euro et sont liés à l'indice Eurostat Eurozone HICP Ex Tobacco.

Alors que les rendements réels sont clairement négatifs, le taux d'inflation moyen annuel requis pour atteindre l'équilibre est nettement inférieur à celui des obligations britanniques comparables. Pour les obligations d'État allemandes indexées à cinq et dix ans, l'inflation devrait être respectivement de 2,20 % et 2,60 % par an.

Les obligations italiennes indexées sur l'inflation, beaucoup moins chères, offrent une meilleure protection contre l'inflation. S'il est détenu jusqu'à son échéance, le BTPS à cinq et dix ans atteindra l'équilibre avec une inflation moyenne annuelle de 1,55% et 0,8% respectivement.