Écart d'investissement dans les infrastructures et inflation cachée

Notre première hypothèse pour cette année est une croissance beaucoup plus élevée en raison de la libération de la demande cumulée après la levée de la plupart des restrictions et des verrouillages, dans le cas de la Grande-Bretagne et d'Israël - peut-être déjà au printemps, et la mise en œuvre du programme de vaccination. Notre deuxième hypothèse est l'arrivée de l'inflation cette année en raison de pénuries physiques dans la logistique après de nombreuses années de sous-investissement.

À propos de l'auteur

Christopher Dembik - Économiste français d'origine polonaise. Est un responsable mondial de la recherche macroéconomique dans une banque d'investissement danoise Saxo Bank (filiale de la société chinoise Geely au service de 860 000 clients HNW dans le monde). Il est également conseiller des parlementaires français et membre du think tank polonais CASE, qui a pris la première place du think tank économique en Europe centrale et orientale selon un rapport Indice mondial Go To Think Tank. En tant que responsable mondial de la recherche macroéconomique, il soutient les succursales, fournissant une analyse de la politique monétaire mondiale et des développements macroéconomiques aux clients institutionnels et HNW en Europe et dans la région MENA. Il est un commentateur régulier dans les médias internationaux (CNBC, Reuters, FT, BFM TV, France 2 etc.) et conférencier lors d'événements internationaux (COP22, MENA Investment Congress, Paris Global Conference, etc.).

Christopher Dembik - Économiste français d'origine polonaise. Est un responsable mondial de la recherche macroéconomique dans une banque d'investissement danoise Saxo Bank (filiale de la société chinoise Geely au service de 860 000 clients HNW dans le monde). Il est également conseiller des parlementaires français et membre du think tank polonais CASE, qui a pris la première place du think tank économique en Europe centrale et orientale selon un rapport Indice mondial Go To Think Tank. En tant que responsable mondial de la recherche macroéconomique, il soutient les succursales, fournissant une analyse de la politique monétaire mondiale et des développements macroéconomiques aux clients institutionnels et HNW en Europe et dans la région MENA. Il est un commentateur régulier dans les médias internationaux (CNBC, Reuters, FT, BFM TV, France 2 etc.) et conférencier lors d'événements internationaux (COP22, MENA Investment Congress, Paris Global Conference, etc.).

Covid-19 comme accélérateur de tendance

À bien des égards, la pandémie a accéléré des tendances largement comprises, en particulier en ce qui concerne la numérisation. Il a véritablement contribué à transformer le comportement des consommateurs en matière de dépenses - les consommateurs ont plus que jamais choisi de faire des achats en ligne sur les files d'attente de paiement, augmentant considérablement la part du commerce électronique dans les ventes totales. Dans le seul cas des États-Unis, la part du commerce électronique dans les ventes totales est passée de 11,8% au T2020 16,1 à 2020% au TXNUMX XNUMX. Pendant la pandémie, seules les entreprises du numérique, ou celles qui ont pu profiter de la numérisation , réussi à sécuriser ou - dans certains cas - même à augmenter les flux de revenus; pendant ce temps, les autres, généralement des magasins physiques, ont vu d'énormes pertes de revenus. Pour faire face à la pandémie, les entreprises se sont fortement concentrées sur la création et l'investissement dans la publicité en ligne, les systèmes Internet et la livraison, en particulier dans les secteurs qui ont pris du retard jusqu'à présent. Il est peu probable que tout cela disparaisse lorsque les magasins rouvriront.

Le processus de numérisation et d'achat en ligne va s'accélérer dans les années à venir, mettant en évidence des problèmes qui ont été ignorés jusqu'à présent. L'un d'entre eux sera le sous-investissement dans les infrastructures et la logistique axées sur le monde numérique. Vous pouvez croire que le monde numérique peut exister par lui-même, mais c'est une hypothèse erronée - le monde numérique ne peut pas exister indépendamment du monde réel. Il a besoin de toute l'infrastructure et de la logistique du monde réel pour pouvoir se développer et fonctionner correctement. Si nous supposons que la numérisation deviendra l'épine dorsale de toute entreprise et que les plates-formes numériques dominent le marché, sachez que nous avons atteint un point où le manque d'investissement dans les infrastructures pour exécuter les commandes ainsi que dans la logistique pour permettre la livraison des produits est une contrainte majeure. se traduisant par une inflation des coûts de croissance.

Les restrictions physiques comme source d'augmentation de l'inflation

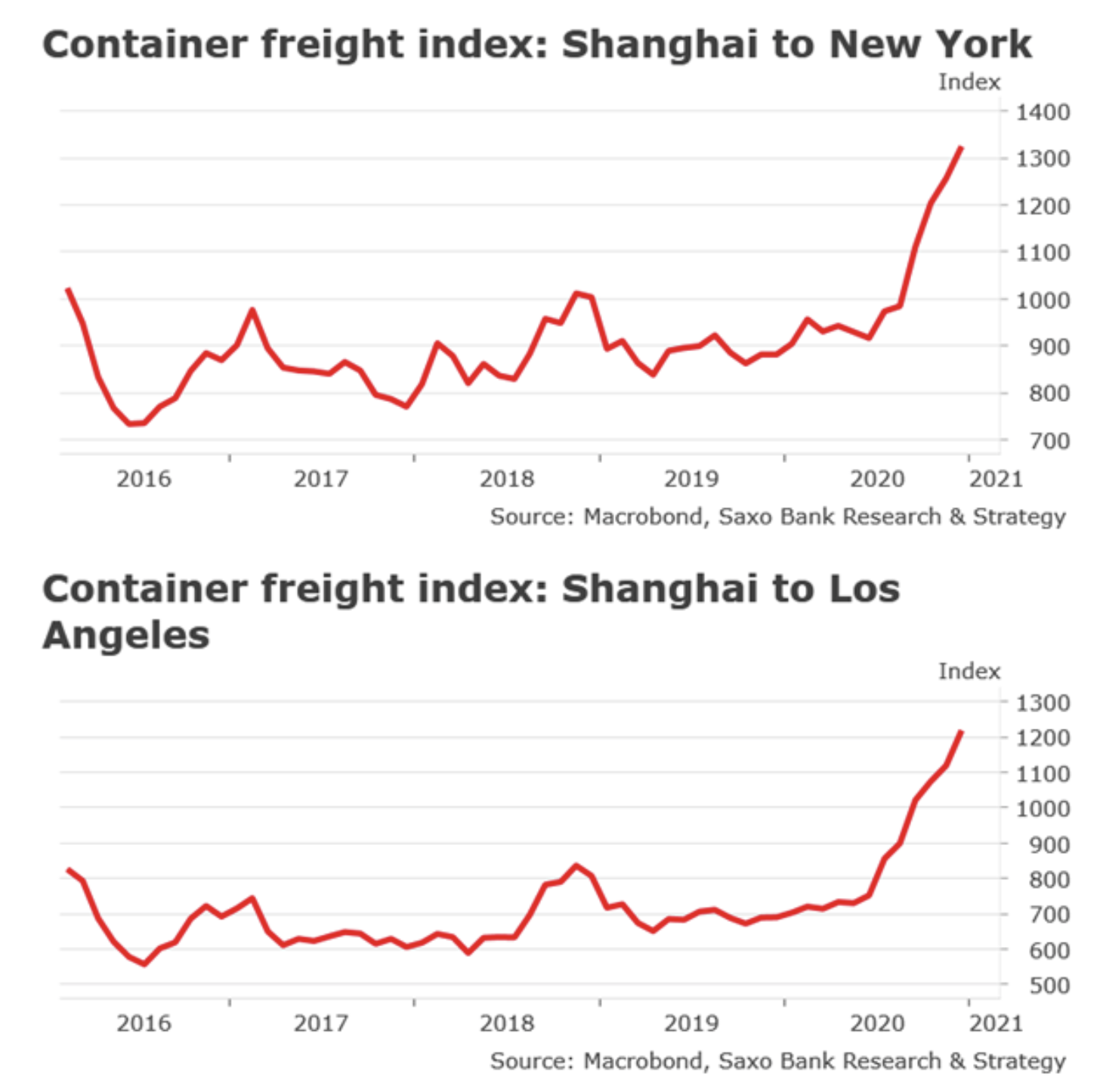

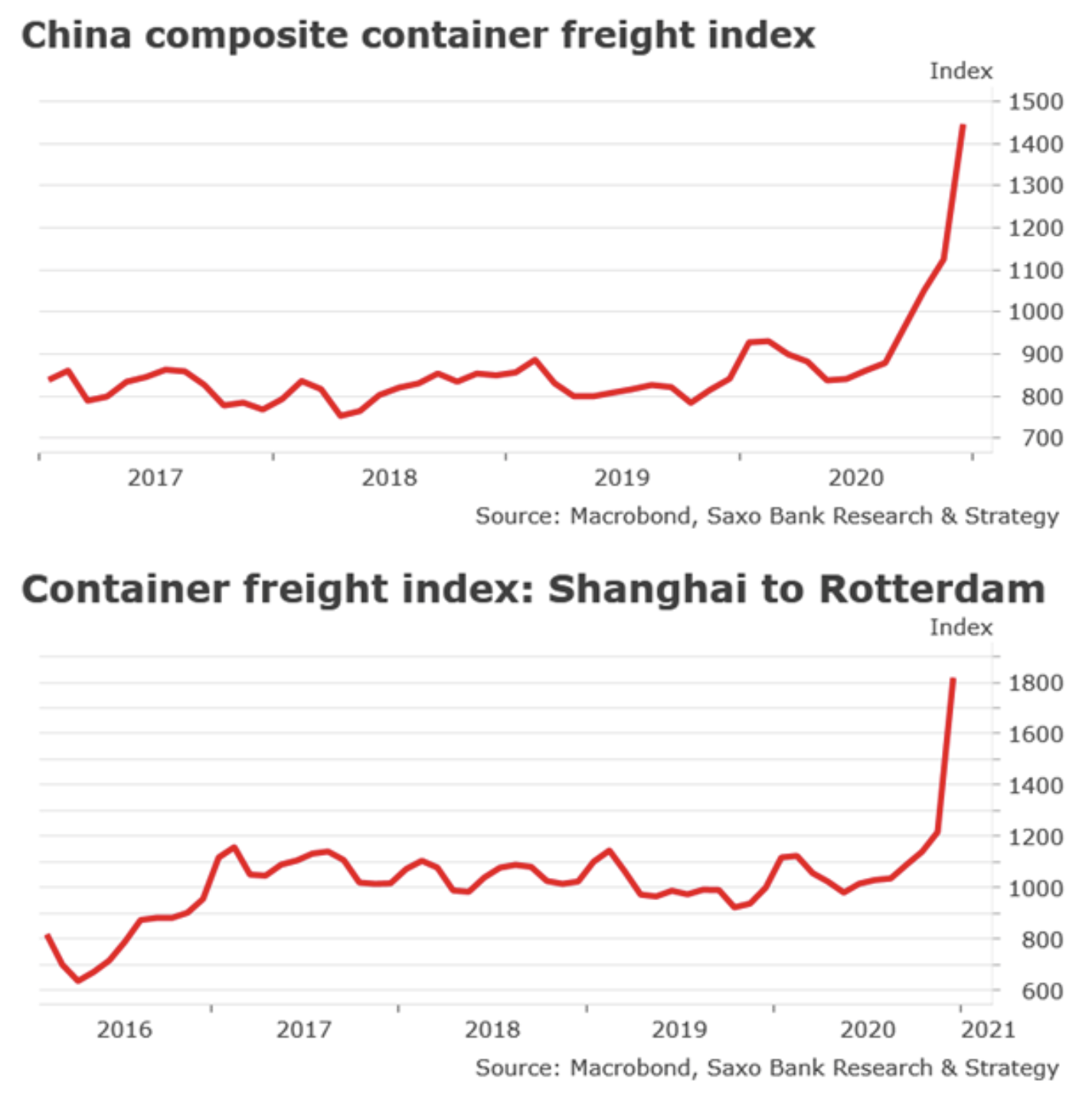

Cela se produit déjà. Les structures physiques sont incapables de faire face à la flambée inattendue et massive de la demande. Les consommateurs fermés avec d'énormes réserves de liquidités se sont précipités pour acheter des biens de consommation fabriqués en Asie. Les infrastructures de transport ne sont pas en mesure de répondre à une telle augmentation de la demande, ce qui entraîne une congestion où les conteneurs vides sont bloqués aux mauvais endroits et les coûts de fret sur les routes principales augmentent. Nous sommes actuellement dans une situation unique où les coûts de fret entre la Chine et l'Europe et entre la Chine et les États-Unis sont à leur plus haut niveau. Cela signale une reprise du commerce mondial, mais aussi un sous-investissement et un investissement insuffisant dans la logistique, ce qui n'est pas nouveau.

Les contraintes physiques seront probablement le principal moteur de la croissance de l'inflation dans les mois et les trimestres à venir, mais ce risque n'a pas encore été pris en compte dans les marchés financiers et les modèles traditionnels tels que le T5YIFR (mesurant le taux d'inflation moyen projeté sur une période de cinq ans dans cinq ans) parce que le processus de découverte des prix ne fonctionne plus. Les marchés des capitaux ne reflètent pas la structure réelle de l'économie et ne sont plus influencés par les forces du marché libre. Les marchés des capitaux font désormais partie du système de prix façonné à la suite des mesures gouvernementales par le biais de la réglementation ou de l'impact direct d'une politique monétaire ultra-accommodante. Cela explique pourquoi les anticipations d'inflation sont toujours en dessous du seuil de 2% fixé par la banque centrale, mais cela ne signifie pas que l'inflation est absente dans le monde réel.

Dans les années qui ont suivi la crise financière, l'investissement public est devenu la principale victime des efforts d'assainissement budgétaire, en particulier en Europe. Il est peu probable que les décideurs politiques répètent cette erreur et réduisent les investissements une fois la pandémie de Covid-19 terminée. En termes de prévisions, il existe un consensus sur le fait qu'il y aura une explosion de la demande de dépenses d'infrastructure en 2021 et au-delà. Aux États-Unis, l'administration Biden devrait lancer un plan d'infrastructure complet de plusieurs billions de dollars d'ici la fin du printemps dans le cadre du programme Build Back Better, et de nombreux pays, développés et émergents, envisagent de prendre des mesures similaires. Bien que les investissements dans les infrastructures fassent partie du programme de relance économique du gouvernement depuis JM Keynes, il est cette fois-ci possible d'adopter une nouvelle approche, se concentrant davantage sur la mise en œuvre de nouvelles technologies d'infrastructure, telles que les équipements de transport frigorifiques hybrides et les solutions d'automatisation. Cela peut affecter toutes les industries et transformer les solutions existantes en une infrastructure intelligente.

Selon une enquête menée il y a quelques mois par IJGlobal et M&E Global, 63% des personnes interrogées, qui étaient toutes activement impliquées dans le financement et la mise en œuvre de projets d'infrastructure, prévoyaient que la période post-pandémique donnerait un énorme coup de pouce à la mise en œuvre de nouvelles technologies d'infrastructure. 50,7% des personnes interrogées pensaient que ce serait un élément clé des efforts de reprise des économies après la pandémie. Les gouvernements contribueront à réduire le déficit d'investissement dans les infrastructures et à faire pression sur le déploiement de l'infrastructure numérique, non seulement en introduisant de nouvelles réglementations et politiques, mais aussi en agissant en tant qu'investisseur direct. L'intérêt des investisseurs est déjà perceptible et les investisseurs en actions se concentrent sur des infrastructures durables et résilientes.

Cette période offrira de nouvelles opportunités intéressantes, notamment dans le domaine de la logistique, qui se caractérise généralement par des marges très faibles. Nous voyons déjà des opportunités dans la logistique des soins de santé dans le contexte de la livraison de vaccins - les entrepreneurs et les investisseurs se concentrent sur une offre plus spécialisée et des domaines avec des marges beaucoup plus élevées, comme la chaîne du froid.