Les investisseurs ne ralentissent pas. La bulle immobilière américaine est-elle en pleine croissance?

Le secteur de la construction, en raison de son rôle dans la crise de 2008, est étroitement surveillé lors de toute agitation boursière. Il faut admettre que c'est l'un des meilleurs baromètres pour déterminer le cycle économique dans lequel nous nous trouvons actuellement. L'immobilier n'est pas seulement des investissements destinés aux investisseurs fortunés à la recherche de revenus passifs. Le marché immobilier génère également une demande de crédits (tout le monde connaît bien les sommes à dépenser pour l'achat d'un bien immobilier) et une large gamme de services. Il n'est guère surprenant que les données sur ce marché soient si étroitement surveillées par les investisseurs et les analystes. Ils définissent une tendance et éclairent les humeurs et les actions des consommateurs. Dans l'article d'aujourd'hui, nous examinerons un peu plus la situation actuelle sur ce marché et son lien avec les devises et le crédit. Je vous invite à lire!

Nous réduisons les dépenses, mais sommes-nous partout?

Le consommateur est au centre du monde analytique pour une raison. C'est entre les mains des ménages que passent les décisions de dépenses les plus importantes. C'est là que les salaires, les économies et les bénéfices des entreprises s'y accumulent et que des passifs pour divers biens et services sont encourus. Il n'est donc pas surprenant que les flux de trésorerie des ménages soient si souvent et facilement recherchés par les prévisionnistes et les analystes. De plus, ce secteur est à la base d'indicateurs macroéconomiques tels que l'indice de confiance des consommateurs et l'inflation. Pour revenir au point, cependant, le secteur privé pendant la crise réduit naturellement les dépenses, en particulier les dépenses d'investissement. Par conséquent, nous pourrions supposer que les investissements les plus capitalistiques devraient d'abord sortir du panier. de facto le regarder avec un œil sobre est sensé et même évident. Comment ça se passe aujourd'hui? Eh bien, voyez par vous-même.

Źródło: Économie de trading

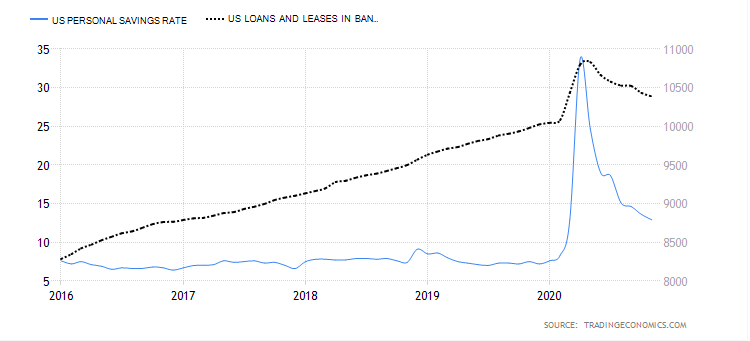

Le graphique montre deux variables sur une période de 5 ans. Le premier, bleu, détermine le niveau de l'épargne des ménages, le second - noir, un prêt au secteur privé. Le pic en 2020 est, bien sûr, la fin d'avril / mai, lorsque nous avons traité de la première vague de COVID-19 et de la première, de fortes restrictions pour les économies. Comme vous pouvez le voir, le niveau des économies a considérablement augmenté. Le crédit, cependant, est resté pratiquement intact. Un tel degré de thésaurisation monétaire parmi les ménages a-t-il influencé le niveau d'investissement? Oui bien sûr. La question la plus importante à cet égard est de savoir où les dépenses d'investissement se sont le plus contractées? Certainement pas dans l'immobilier.

Źródło: Économie de trading

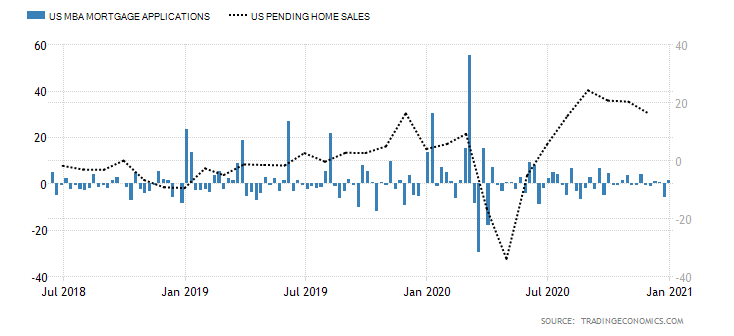

Dans le graphique ci-dessus, nous avons deux autres variables. Les données à barres montrent les demandes de prêt hypothécaire et les deuxièmes chiffres linéaires montrent les contrats d'achat de propriété. La forte demande de prêts est en partie justifiée par les faibles taux d'intérêt qui ont eu lieu lors de la stimulation budgétaire d'avril à mai. Ici, vous pouvez voir exactement ce que la demande de prêts bon marché a injecté sur le marché hypothécaire.

Źródło: Économie de trading

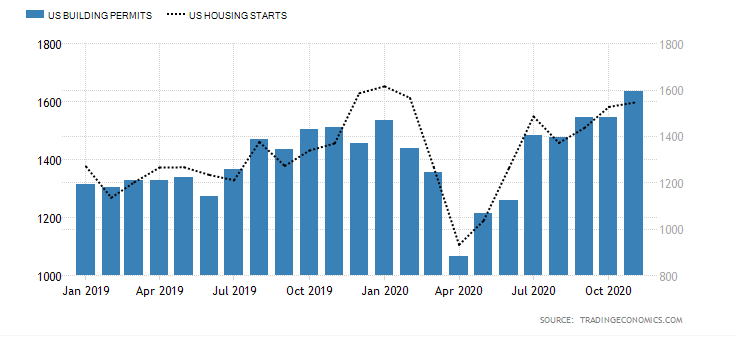

En regardant également à travers le prisme des permis de construire (barres bleues) et l'indice des travaux de construction immobilière commencés (ligne noire), la dynamique n'a pratiquement pas changé depuis 2019 et reste à un niveau relativement élevé. Les investisseurs, au travers du prisme des données évoquées ci-dessus, n'ont pas abandonné malgré la crise du marché immobilier.

Résilience du secteur de la construction

La résistance du marché immobilier aux perturbations de la crise repose en grande partie sur des prêts bon marché. Des taux d'intérêt bas et une vision réaliste de les maintenir à un niveau aussi bas (pas seulement aux États-Unis) à long terme sont une proposition tentante d'engager des passifs comme une hypothèque. Le taux d'intérêt sur ce type de prêt est actuellement le moins cher depuis plusieurs dizaines d'années, comme le montre le graphique ci-dessous.

Il y a donc une réelle chance que le boom immobilier se poursuive jusqu'à ce qu'une forte hausse des taux d'intérêt commence. On pourrait également supposer que nous sommes confrontés à une situation de gonflement de l'argent bon marché à des tailles horribles et à une répétition de 2008.

Qui prête aux Américains?

Nous avons déjà décrit sur les pages de notre portail il y a quelque temps Modèle de crise de HP Minksy. Fait intéressant, il a indiqué que chaque crise est précédée d'une longue période de stabilisation. Un autre déterminant d'une bulle potentielle dans un secteur donné est le nombre "Peu professionnel" les institutions financières (institutions autres que les banques) qui accordent des prêts à des fins spécifiques.

Fin 2018, le Wall Street Journal a publié une liste très intéressante d'entités non bancaires qui financent le marché hypothécaire. Surtout, 51,7% du marché total de la dette pour les achats immobiliers provenaient de ces institutions, et non de banques. La situation est probablement la même maintenant, car la demande n'a pas cessé, et l'environnement de taux d'intérêt bas et l'ajout de liquidités est propice à l'engagement de passifs. Alors, quel est le risque? Les entités non bancaires ne disposent pas de dépôts collectés auprès des clients. Ils n'exercent pas d'activités liées à la collecte de fonds sous forme de dépôts. Ils sont contraints de financer leurs activités d'une manière différente. On sait que nombre d'entre eux agissent en tant que fournisseurs pour les banques en intervenant dans la souscription d'un crédit immobilier (les prêts accordés font généralement partie de leur bilan pendant un certain temps). Ensuite, ils sont vendus emballés dans des plus grands "Donuts" banques.

Un autre problème concerne les contrats de crédit qui peuvent être titrisés, ce qui signifie qu'ils peuvent être échangés contre des titres garantis et liquidés sur le marché. La liquidation a lieu par la vente de ces titres à des investisseurs de divers types, y compris des investisseurs individuels, dont la plupart n'ont jamais traité de tels produits auparavant. À ce stade, nous pouvons voir ce que Minsky voulait dire et quels risques il recherchait dans les secteurs. Je ne veux pas spéculer sur la bulle immobilière à venir, même si cela vaut la peine de surveiller de près ce marché. La situation économique aux États-Unis après 2020 n'est pas la meilleure. Les États-Unis ont encore des problèmes d'endettement élevé (une augmentation considérable l'année dernière), un grand nombre de chômeurs et le fardeau de nouvelles restrictions. Les faibles taux d'intérêt et une part importante des institutions non bancaires dans le financement hypothécaire créent déjà une vision intéressante pour les années à venir.

A cela s'ajoute la question de la rentabilité des appartements achetés à la location. Ceux qui les ont achetés à la frénésie actuelle des prix ne pourront pas accepter le faible rendement. D'autre part, la partie des investisseurs qui ont acheté un bien immobilier moins cher n'aura pas de barrière mentale pour atteindre un léger plus ou un zéro proverbial à ce stade, se débarrassant d'un investissement à faible profit. J'omets volontairement l'aspect de la superficie en pieds carrés, car il s'agit d'un contenu beaucoup plus large (y compris des locaux commerciaux, qui, comme nous le savons, sont tout aussi difficiles maintenant).

Quel est le dollar pour tout cela?

Comme vous pouvez le constater, le marché immobilier est encore chaud. L'impression de monnaie et les taux d'intérêt bas favorisent le marché du crédit. Une grande quantité de liquidités sur le marché et un manque de retenue dans la proposition de nouveaux paquets budgétaires devraient affaiblir le dollar au moins à moyen terme. Cependant, la demande de crédit reste élevée. Le taux d'épargne diminue et le retour sur investissement en dépôts est presque négligeable. Par conséquent, les investissements qui apporteront quelques pour cent de rentabilité semblent plus intéressants.

Si l'on regarde l'indice du dollar sur le marché à terme, il ne semble pas très bon. Actuellement, il oscille autour des creux de 2018. La décote du dollar américain et la perspective supplémentaire de son affaiblissement créent des tendances intéressantes sur le marché. Tout d'abord, je veux parler de l'amélioration de la situation des exportations américaines, où un dollar faible améliore sa compétitivité et ses perspectives économiques. En général, la valeur du dollar est retardée dans le temps et est pronostique pour le marché immobilier. Bien entendu, la valeur des prix des logements dépend de la demande. Plus la demande est élevée, plus les prix sont élevés - une relation simple que nous constatons sur tous les marchés. Un dollar bon marché affecte-t-il de manière significative les prix des maisons?

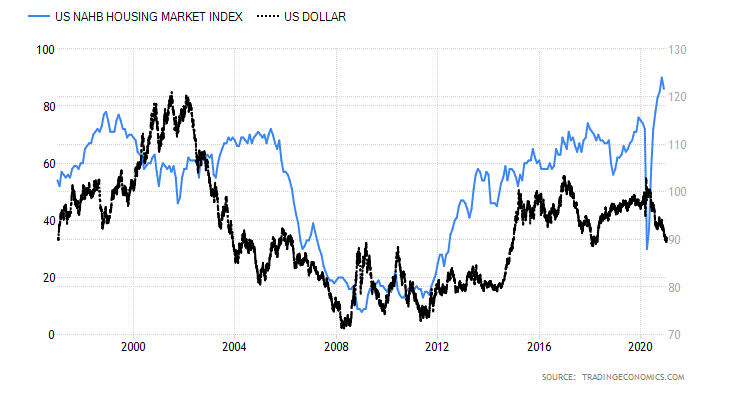

Le graphique ci-dessus montre la relation entre l'indice du dollar (ligne noire) et l'indice des prix des logements NAHB (National Association of Home). Il est difficile de voir une régularité uniforme dans le comportement d'un indicateur et de l'autre. Je l'ai complété avec une autre variable importante - le taux d'intérêt.

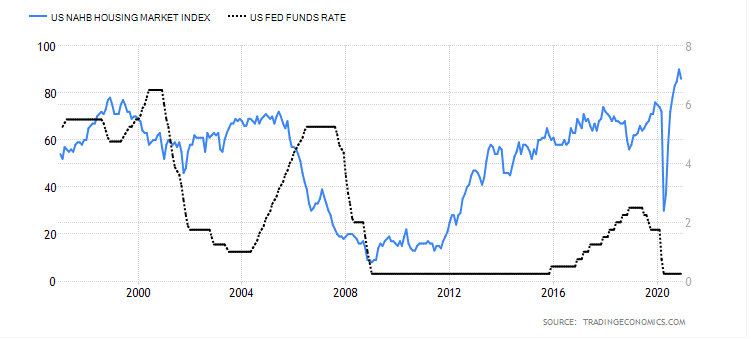

Dans ce graphique, nous avons l'indice du logement (ligne bleue ci-dessus) et le taux d'intérêt américain (ligne noire). Si nous comparons les deux graphiques (avec l'indice du dollar et le taux d'intérêt), nous remarquons qu'un bon environnement pour le marché immobilier est créé à un moment de taux d'intérêt bas et de USD bon marché.

Résumé

Les considérations ci-dessus sont bien sûr mon évaluation subjective du marché immobilier. Cependant, compte tenu de la situation actuelle et de l'environnement macroéconomique, que j'ai enrichi de la théorie de Minsky (en raison du fait qu'il a basé ses recherches sur le crédit), il est probable que l'immobilier sera considérablement réduit dans un proche avenir. Qu'est-ce que j'entends par l'expression laconique «près du temps»? Surtout une période pendant laquelle la structure de la dette ne changera pas de manière significative et le marché, en raison de restrictions ou de limitations naturelles (population, rentabilité des investissements, etc.), commencera à créer l'offre de biens immobiliers.