Comment investir uniquement aux États-Unis. Faits et mythes sur l'économie américaine

Chaque industrie est caractérisée par certaines croyances ou stéréotypes qui lui sont associés. Cette tendance affecte également les investissements. De nombreux mythes ont surgi parmi eux, et l'un sur lequel je veux écrire aujourd'hui concerne l'allocation du capital aux États-Unis. On pense (certainement dans une large mesure justifiée) que la bourse américaine gagnera toujours de l'argent, aussi surévaluée soit-elle. Il convient de garder à l'esprit qu'il y a un grain de vérité dans chaque mythe. Dans notre cas il peut y avoir beaucoup plus de ces graines et je serai peut-être tenté de dire que parfois elles sont vraies à 100%. Dans le texte d'aujourd'hui, nous vérifierons si investir aux États-Unis est déjà une sorte de désuétude, ou si les mythes attachés à la bourse américaine le sont bien.

L'interprétation est la clé

Commençons par l'élémentaire, c'est-à-dire l'interprétation des données. C'est là que toute l'aventure commence avec tous les mythes économiques qui se créent souvent sur l'interprétation d'une publication, la sortant du contexte macroéconomique. Nous opérons toujours dans le monde des modèles économiques qui établissent un certain cadre pour une économie «saine». Quand je dis sain, je veux dire stable - là où la croissance économique est modérée et chômage i inflation restent à un niveau bas sans pics à la hausse ou à la baisse (ce que nous avons observé, par exemple, en mars 2020 pour des raisons évidentes).

Les yeux sur la dette

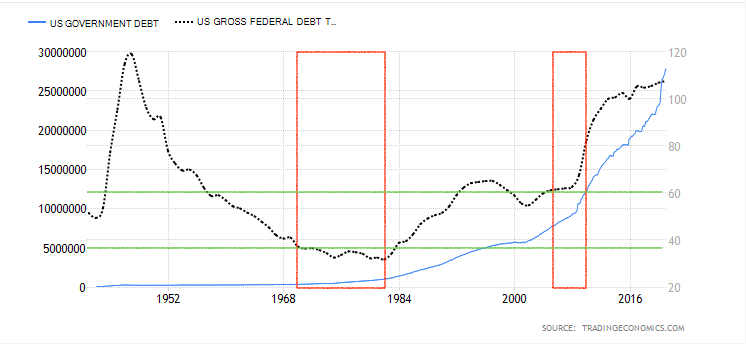

On pourrait dire que la dette quotidienne des États-Unis appartient à l'histoire. Nous pouvons lire ses niveaux astronomiques sur chaque portail d'investissement. Quel est son impact sur les marchés? Est-ce que l'économie plus endettée, plus le risque de récession est grand? Pas nécessairement. Nous devons revoir la situation dans son ensemble dans un contexte économique et purement marchand. Examinons d'abord la dette aux États-Unis.

Dans le graphique ci-dessus, nous avons deux variables - la bleue, qui représente la dette nominale aux États-Unis (la valeur de la dette publique exprimée en USD), et l'autre, la variable noire, qui représente cette dette par rapport au PIB ( croissance économique). J'ai également marqué les emplacements des récentes grandes récessions (rectangles rouges) et les niveaux de pourcentage de la dette par rapport au PIB (lignes vertes, horizontales). Y a-t-il une plus grande corrélation entre eux? Comme vous pouvez le voir, pas nécessairement. La dernière récession de 2008 était «endettée» à 60% du PIB, tandis que les crises des années 70 et 80 allaient de 30 à 35% du PIB. Quelles conclusions peut-on en tirer? Surtout, ne sautez pas aux conclusions sur le niveau élevé de la dette par rapport au PIB. Le niveau de 107,6% signifie que la dette dépasse le niveau de croissance économique. Lorsqu'on parle de dette, il est nécessaire de mentionner le facteur qui a un impact énorme sur elle - le taux d'intérêt.

Un taux d'intérêt bas signifie un service de la dette moins cher. Il n'est donc guère surprenant que les États-Unis aient été si désireux de s'endetter ces dernières années. De plus, nous avons également affaire à des taux d'intérêt presque nuls. Grâce aux faibles rendements des actifs sûrs, les capitaux se dirigent vers des actifs plus risqués, qui sont des actions. Nous avons donc un beau boom des indices que nous observons actuellement. Alors, un niveau d'endettement élevé peut-il même indiquer la nécessité d'une récession? Pas nécessairement. Il vaut la peine de regarder la structure de cette dette et l'argent qui crée de l'inflation sur les actifs risqués. Y a-t-il donc une régularité de la dette publique américaine à considérer? Dans un contexte économique large, oui. Cependant, mis à part cela, la dette américaine sous le proverbial embouteillage (on parle de croissance nominale) ne prouve encore rien.

Le marché se développe depuis trop longtemps

On parle beaucoup de réévaluation lorsque les indices franchissent des sommets historiques. Ils poussent trop souvent, trop vite, trop intensément… et il n'y a pas non plus de surprise. La rupture des paniers d'actions à de nouveaux niveaux n'est pas du tout un signe de récession. Bien sûr, le risque d'une correction augmente (une partie du marché voudra prendre des bénéfices), ce qui peut conduire à une légère liquidation à court terme, mais néanmoins, compte tenu de l'horizon de long terme, ils continueront gagner. Pourquoi? Tout d'abord, nous avons des taux d'intérêt bas et, par conséquent, le pourcentage de rendement des actions est bien meilleur que de conserver des fonds en dépôts ou en obligations. Deuxièmement, des paquets fiscaux solides qui continuent d'ajouter de l'argent au marché. Il existe de nombreux autres facteurs, y compris le simple intérêt pour la bourse. Alors, où chercher les premiers signes d'une récession?

Actions et obligations

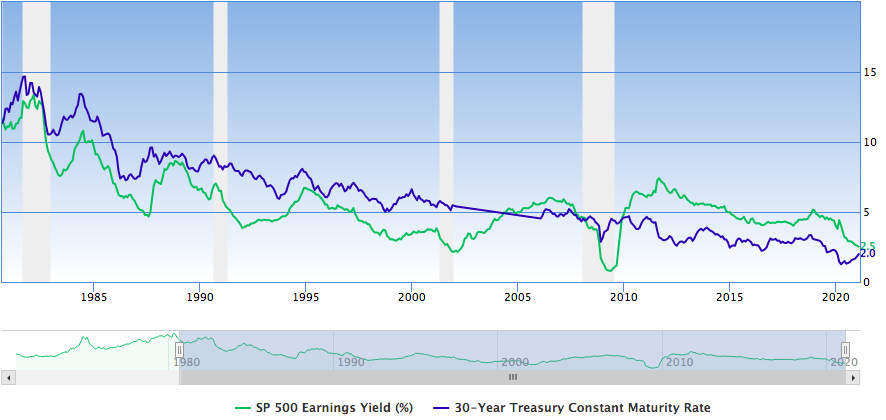

Jusqu'à récemment, un bon indicateur d'une récession était l'intersection du rendement de l'indice américain et du rendement des obligations d'État à 30 ans. Pourquoi? Ceci est lié au flux de capitaux des actifs risqués aux actifs sûrs et à l'aversion pour le risque. Bien entendu, l'inverse est vrai pour le début de la phase de récupération.

Źródło: Guru focus

Regardons donc 2008 et les périodes plus proches de 2010. Ce sont les deux situations décrites ci-dessus, où la rentabilité de l'investissement en actions a inondé et s'est déplacée vers les obligations et vice versa. On pourrait dire que nous nous rapprochons à nouveau du niveau actuel. Cependant, il doit être prudent. Les actions génèrent toujours de meilleurs rendements que les obligations, ce qui ne change rien au fait que nous assistons actuellement à un ralentissement entre les deux facteurs. Combien de temps cela prendra-t-il? Un mois aussi, peut-être encore cinq ans. Je n'essaye pas de le prédire. Les suggestions de comparaison de la rentabilité de l'investissement en actions et en obligations n'ont de sens que lorsque ces processus se déroulent de manière impulsive (par exemple, mars 2020). À l'heure actuelle, cependant, nous ne pouvons que conclure à un léger processus de refroidissement (la rentabilité de l'investissement en actions a diminué), ce qui ne signifie pas que la nouvelle réimpression n'entraînera pas un rebond plus important du marché des titres d'entreprise. De plus, le maintien de ces indicateurs à leurs niveaux actuels, avec de légères révisions à la hausse ou à la baisse, pourrait bien prendre plusieurs années. Peut-on dire alors que le marché américain est surévalué? On peut parler, mais quelle est sa couverture en réalité? Le prix d'une action sur le marché lui-même est le résultat de plusieurs éléments. Certains investisseurs les apprécient fondamentalement, certains techniquement, et encore une autre fraction les achète en raison de recommandations. Une grande partie du marché est constituée de fonds d'investissement qui, même si le marché est mauvais, doivent (conformément à la stratégie de leur prospectus) maintenir une exposition aux actions de leur portefeuille.

Par conséquent, il est difficile de croire au mythe de l'économie surévaluée aux États-Unis, qui est avancé uniquement sur la base de l'observation du prix des indices et des actions individuelles. Ils constituent toujours une alternative intéressante (et peut-être l'une des seules) pour différents types d'investisseurs (pour le moment principalement individuels). La capitalisation de l'ensemble de la bourse américaine est pratiquement 50% plus élevée que le PIB. Bien entendu, pour évaluer la surévaluation réelle, nous devrons nous ajuster pour tenir compte des revenus générés hors des États-Unis.

Alors, à quoi ressemble cette économie?

En regardant à travers le prisme des indices américains uniquement, on peut dire qu'ils sont à des niveaux «trop élevés». Néanmoins, cette affirmation est loin d'être la vérité. Alors que dans certains secteurs, il est possible de parler ou de délibérer sur leur vente imminente, en regardant le marché dans son ensemble, il semble réagir «de manière saine» aux facteurs qui lui sont fournis. Quelles menaces doivent exister pour que cela change? Tout d'abord, peut-être pas l'inverse, mais au moins des facteurs limités de la croissance actuelle. Il pourrait être:

- augmentation des taux d'intérêt

- réduction significative de la surcharge de trésorerie

Ce sont deux des facteurs les plus simples et les plus efficaces qui peuvent aspirer des capitaux hors du marché boursier. Cependant, en laissant de côté ces délibérations, nous devrions nous demander pourquoi quelqu'un ferait cela? Activités actuelles Réserve Fédérale continuent d'afficher la tendance inverse et visent à maintenir une inflation plus élevée et des taux d'intérêt bas, qui ont un impact positif sur le service de la dette au quotidien. Il y a bien sûr toute une série de paramètres économiques que nous n'avons pas pris en compte ici (production industrielle, approvisionnement, etc.).

Résumé

L'économie aux États-Unis, bien que bien endettée, reste un morceau savoureux pour les investisseurs (en particulier les investisseurs à long terme). En regardant à travers le prisme des récessions précédentes et la situation actuelle des ménages et de leur endettement, la récession, même si elle venait à venir, ne serait pas aussi solide que la précédente, et le «ralentissement» de la décote qui aurait lieu prend beaucoup moins de temps qu’en 2008. Un facteur supplémentaire qui a en fait considérablement modifié l’environnement macroéconomique. En fait, tirer des conclusions sur l'état de l'économie américaine uniquement sur la base d'indicateurs hors contexte n'a pas beaucoup de sens. À court terme, il se peut qu'il y ait en fait des corrections de quelques pour cent, mais elles seront davantage le résultat de prises de bénéfices et d'incertitudes liées à la situation pandémique actuelle que le début d'une récession sans précédent.