Coronavirus: plus de questions que de réponses - Outlook Macro mensuel

À la fin de 2019, le consensus pour 2020 était que les actions des marchés émergents allaient bien performer alors que l'indice du dollar s'effondrerait, que les tensions commerciales se calmaient et que l'impulsion de crédit positive de la Chine continuait d'augmenter, tandis que les actions européennes continueraient de croître grâce à la transparence Brexitu et l'espoir d'un Green New Deal. Cependant, ces prédictions n'ont pas pris en compte le virus Covid-19. Les marchés financiers surestiment la probabilité que l'impact économique du coronavirus se prolonge au-delà du premier trimestre 2020 et que de nouvelles épidémies locales d'infection apparaissent dans le monde entier, comme c'est déjà le cas en Italie et en Espagne, ce qui perturbera temporairement les relations économiques.

Avant de discuter des conséquences connues et inconnues du coronavirus, nous voudrions souligner les réalisations CSSE à Johns Hopkins University dans le suivi des nouveaux cas dans le monde. C'est un outil très utile pour tout le monde, en particulier sur les marchés financiers qui souhaitent mieux comprendre l'actualité.

Beaucoup de questions sans réponse

Premièrement, nous devons être humbles face à la crise des coronavirus. Ce cas soulève plus de questions que de réponses, notamment:

- Quel est le niveau réel d'infection au niveau mondial? Une étude récente du Center for Infectious Diseases de l'Imperial College de Londres estime qu '"environ les deux tiers des infections à Covid-19 en Chine n'ont pas encore été détectées dans le monde en Chine".

- Comment expliquez-vous cette chaîne d'infection? Certains des patients n'étaient pas en Chine et n'ont rencontré aucun porteur de virus.

- Quelle sera la réponse des gouvernements américain et européen si le coronavirus se propage encore plus? Est-ce que, comme la Chine, décidera de fermer les frontières et de mettre en quarantaine dans les plus grandes villes?

- De nombreuses questions sans réponse apparaissent également au niveau économique:

- Combien souffrira le PIB chinois au premier trimestre? Personnellement, je pense que c'est une question relativement insignifiante.

- Le problème le plus important est la possibilité de reprise au TXNUMX et sa force.

- Quelles seront les conséquences pour les voyages, le tourisme et les chaînes d'approvisionnement mondiales, et de plus, quand devrions-nous nous attendre à ce que la situation revienne à la normale?

Les dernières données fiables, en particulier d'Europe, n'offrent aucun détail à cet égard. Le coronavirus et la crise qui lui est associée n'ont pas encore déstabilisé l'Europe ou les États-Unis. Nous obtiendrons certainement plus de clarté sur l'impact macroéconomique du virus après la publication des données de mars.

Que savons-nous jusqu'à présent?

Cela dit, nous n'errons pas en territoire totalement inconnu et commençons à obtenir des informations et des données sur les conséquences économiques de cette crise.

- Le coronavirus et l'épidémie de Covid-19 sont atypiques pour les décideurs politiques car ils perturbent à la fois l'offre et la demande. Le choc de l'offre est lié à l'incapacité des entreprises à reprendre leurs activités, en particulier les petites et moyennes entreprises en Chine, tandis que le choc de la demande se concentre principalement sur les consommateurs chinois, mais peut également toucher la demande mondiale à mesure que le virus se propage. Sur la base des attentes du marché, il existe un risque croissant qu'un choc initial fort de la demande mondiale suive le choc initial de l'offre. Le graphique ci-dessous illustre cela: la courbe de demande se déplace vers la droite. Si cette hypothèse s'avère correcte, le principal risque ne sera pas associé au choc inflationniste, mais plutôt au choc déflationniste, encore aggravé par un dollar fort. En fait, il est conforme aux attentes actuelles d'inflation sur le marché.

- La zone euro est moins exposée aux effets des perturbations de la chaîne d'approvisionnement que les États-Unis ou le Japon, moins dépendante de la contribution directe de la Chine à sa production intérieure, elle est cependant plus sensible à la demande d'exportation chinoise et à l'afflux de touristes asiatiques. Nous prévoyons que la baisse de la demande de voyages et de tourisme au cours des prochains mois aura un impact négatif sur le secteur des services, en particulier dans des pays comme la France, où le tourisme a une part importante du PIB.

- Une nouvelle baisse des dépenses d'investissement mondiales est inévitable. Même en janvier, avant l'apparition du coronavirus, pour le troisième mois consécutif, ils ont enregistré un autre déclin profond. Les commandes de machines japonaises - un indicateur du cycle économique très ancien - confirment que nous devons être prêts à retarder l'investissement, peut-être à réduire l'emploi et à réduire les dépenses d'investissement.

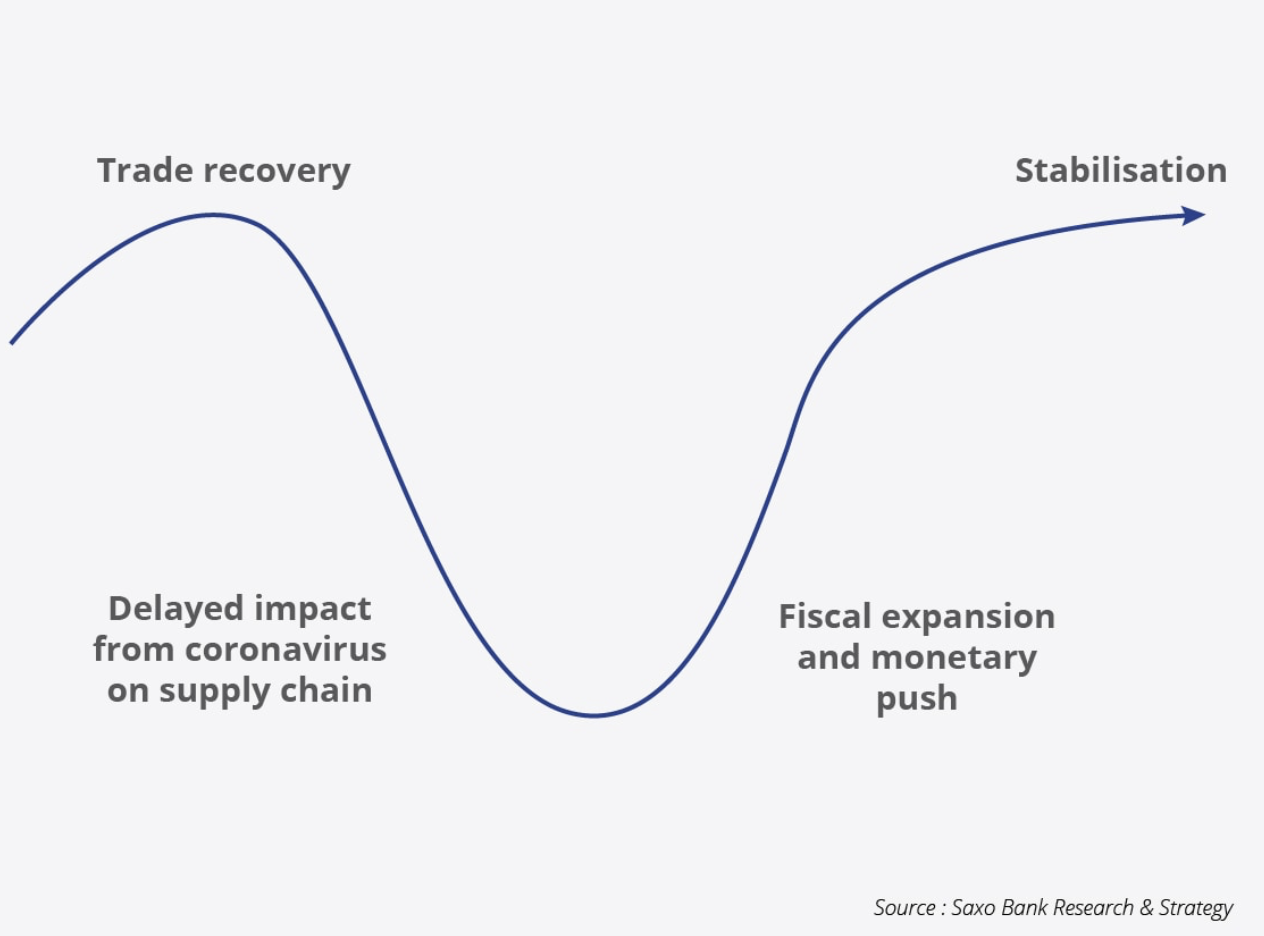

- Contrairement à l'opinion du marché, la reprise peut être en forme de U et non en forme de V. En d'autres termes, cela signifie que dans de nombreuses régions du monde, la reprise sera progressive et dépendra de la rapidité des réponses politiques. Le principal domaine à risque est concentré dans la région Asie-Pacifique, qui représente 45% du PIB mondial. Dans ces circonstances, le rôle de la politique budgétaire est de stimuler la demande, y compris par des injections directes de liquidités, comme c'est le cas à Hong Kong, tandis que le rôle de la politique monétaire est de garantir que nous pouvons éviter de geler le marché du crédit et de resserrer les conditions financières. Une réponse de politique monétaire inappropriée ou trop lente peut augmenter le risque d'une impulsion déflationniste, dont les marchés émergents ont clairement peur, comme le montrent mes conversations récentes avec les clients.

Source: Christopher Dembik, directeur de l'analyse macroéconomique à Saxo Bank