Crise de Minsky. Avons-nous affaire à cela maintenant?

Dans la littérature sur les crises financières, on peut trouver une quantité considérable d'informations et de modèles présentant un large éventail de concepts. Certains se concentrent sur la nature cyclique des marchés et les phénomènes de crise qui leur sont associés. D'autres, cependant, sont caractérisés par des hypothèses plus traditionnelles, notamment (généralement comprises) une augmentation rapide des actifs, qui se termine par une correction importante de leur évaluation.

Le modèle que nous voulons présenter aujourd'hui a été développé sur la base de l'observation de la variabilité de l'offre de crédit dans les principales économies mondiales. Il n'est pas difficile de deviner que l'un des sujets de l'étude et en même temps la situation économique soumise à l'étude par Hyman P. Minsky étaient les États-Unis ou la Grande-Bretagne. En fait, dans ce modèle, nous trouvons de nombreuses similitudes avec l'idée exprimée par Alfred Marshall, Knut Wicksell et Irving Fisher.

Emprunteurs à l'honneur

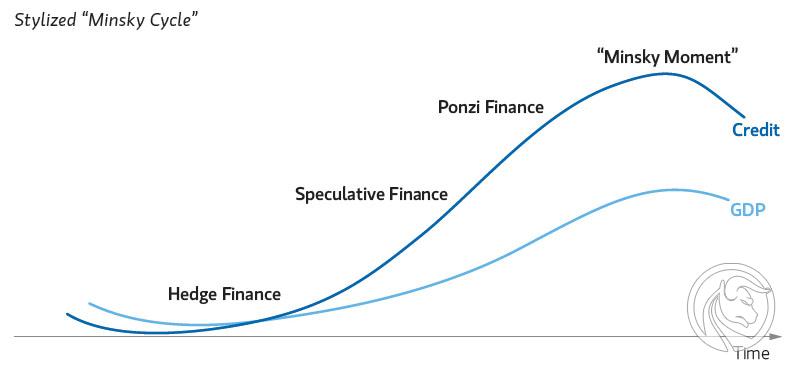

Minsky attachait une grande importance à la structure de la dette et au financement d'investissements tels que l'immobilier, les valeurs mobilières ou les produits du marché des matières premières. Ces emprunteurs et leurs dépenses (qui ont été financés par les dettes contractées et affectées aux actifs susmentionnés) se concentrent sur la réalisation de bénéfices à court terme en investissant dans ces actifs. Bien entendu, la principale raison de conclure de telles transactions est la rentabilité potentielle. La différence positive entre le taux de retour sur investissement et le taux d'intérêt sur le prêt est le profit de l'emprunteur. Eh bien, mais quel impact ont les personnes / institutions qui s'engagent à financer le jeu spéculatif sur le marché? La stabilité économique des systèmes et leur maintenance est l'un des principaux objectifs des banques centrales. Hyman P. Minsky a vu cette relation. Relations entre stabilité économique et prêts excessifs.

Quand la crise pèse-t-elle sur l'économie?

Minsky a vraiment souligné toute une série de dépendances déterminées par les changements dans l'offre de crédit. La première étape qui détermine une crise potentielle est que l'économie subisse un «choc». Pour bien comprendre l'essence de ce concept, je vais l'illustrer sur l'exemple des années 20 aux États-Unis. À cette époque, le choc a été le développement extrêmement dynamique de l'industrie, la production automobile et l'accès de plus en plus répandu aux téléphones. Peut-on voir un phénomène similaire dans l'économie mondiale actuelle? On pourrait supposer qu'il s'agit du développement de la technologie. À ce stade, l'euphorie se développe, ce qui stimule l'achat de titres de participation (ou d'autres actifs financiers) auprès de l'industrie "florissante". Nous pourrions déjà dire à ce stade que nous connaissons l'évolution de la situation, où une demande intense entraînerait une augmentation des prix à des niveaux sans précédent, et cela à son tour une bulle spéculative.

Le choc économique atteint une certaine limite dans l'ensemble du processus. C'est, par exemple, la capacité de production, qui entraîne une nouvelle augmentation de la demande de biens ou services spécifiques. Ils attirent de nouveaux entrepreneurs et investisseurs désireux de placer de l'argent dans une industrie et une entreprise prometteuses (à leur avis). Exactement en ce moment, l'aversion pour les activités purement spéculatives est considérablement réduite.

Suivez le guide

Nous en traitons au stade de l'euphorie. Les investisseurs et les personnes qui ne sont pas nécessairement liées aux marchés sont de plus en plus convaincus qu'il n'existe actuellement aucun moyen plus simple de gagner de l'argent qu'en bourse. De fait, les besoins de financement de tels projets augmentent ici. Aucune personne intéressée n'a le montant pour obtenir des bénéfices satisfaisants. En revanche, toutes les personnes engagées à cet effet sont probablement responsables de la rentabilité. Quel est l'effet (parce que nous devrions appeler ce phénomène) suivre le leader? Cela implique de rejoindre le comportement spéculatif des parties prenantes ultérieures (qui dans la grande majorité n'ont pas de connaissances et d'expérience en matière d'investissement). Cela fonctionne en observant les actions des spéculateurs. Ces observateurs veulent profiter de l'occasion et gagner de l'argent sur un mouvement spécifique. phase euphorie, qui trouve son origine dans cette imitation, pousse les prix à des niveaux élevés. C'est là que le retour sur investissement potentiel est généralement surestimé. Un marché qui fonctionne bien encouragera les investisseurs à y investir. Les banques qui veulent garder leur part de ce morceau de gâteau. Ces institutions préparent des offres spéciales leur permettant de prendre des engagements bon marché pour financer leurs «aventures d'investissement». Nous parlons ici d'investisseurs institutionnels et individuels (cependant, ils contractent des dettes de moindre valeur).

Le boom de Minsky

Les tranches suivantes de prêts bon marché sont tirées par les entreprises. La vision de profits élevés ne permet pas un comportement rationnel des investisseurs. Le boom selon le modèle de Minsky est bien sûr alimenté par une expansion excessive du crédit des banques. Ces institutions se comportent extrêmement fort au cours de cette période. Au stade d'une augmentation significative de l'intérêt pour le marché, ils obtiennent une grande dose d'optimisme suggérant un financement moins cher et des conditions de crédit plus souples. Nous pouvons appeler ce phénomène simplement une sous-estimation du risque. Ce n'est que lorsque vient le moment de «l'illumination» que les banques augmentent considérablement les conditions à remplir pour obtenir des financements supplémentaires.

Źródło: Sociologie économique

Instabilité du système

Minsky s'est concentré dans ses prévisions et réflexions sur la crise sur la relation entre la dette des secteurs privé et public. La théorie de l'économiste est extrêmement complexe et la décrire sur plusieurs pages ne suffira pas. Cependant, connaissant les bases des hypothèses sur lesquelles les crises modernes sont expliquées (également celle de 2008), nous sommes en mesure d'évaluer la probabilité de leur survenue. Minsky lui-même les considérait de plus en plus difficiles à réaliser en raison de la stabilité économique que les institutions financières désignées pour ce faire se soucient.

L'économie actuelle est au moment du crédit bon marché. Bien que le modèle de crise présenté par l'économiste (et comme il le dit) soit difficile à réaliser, le marché et les émotions qui y règnent peuvent provoquer des sentiments extrêmes à l'égard de cette thèse. Pour essayer de répondre à la question de savoir si nous respectons actuellement le scénario Minsky, nous devrons examiner très attentivement le taux d'endettement (public et privé) de nombreuses économies et prendre en compte les facteurs pandémiques. Il me semble qu'il est trop tôt pour que les entreprises inondent complètement le marché et se «bourrent» de dettes afin de spéculer sur des actifs relativement rentables. Dans une large mesure, les activités des institutions chargées de la politique budgétaire et monétaire maintiennent un bon niveau de stabilité économique. Je pense que personne ne peut estimer combien de temps il pourra le faire.

{kind=link}

Ses théories ont longtemps été ignorées. Et puis est venu l'année 2008. Cependant, les gens sont appréciés après des années.

Exactement, généralement après coup