Obligations des marchés émergents: le marché haussier n'est pas encore terminé

À mesure que 2020 passe, les investisseurs commencent à faire le point de facto année spéciale. En raison de la pandémie de Covid-19, la volatilité s'est considérablement accrue. Si de nombreux actifs sont toujours en voie de reprise, certains ont déjà rebondi solidement. Les obligations des marchés émergents ont particulièrement bien rebondi, ce qui a amené de nombreuses personnes à se demander si une croissance supplémentaire est encore possible.

Notre vision positive des marchés émergents s'explique par plusieurs raisons.

À propos de l'auteur

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Tout d'abord Réserve Fédérale n'augmentera pas les taux d'intérêt, jusqu'à ce que l'inflation augmente. Cela signifie que les investisseurs seront contraints de rechercher des rendements solides en dehors de leur zone de confort. Cela signifie également que si les taux d'intérêt n'augmentent pas, les marchés émergents pourront facilement continuer à se financer.

Le besoin continu de financement des marchés émergents préoccupe les investisseurs, car ils dépendent de plus en plus des marchés financiers. À notre avis, ce n'est pas un problème important. Les marchés émergents ont reçu le feu vert du FMI pour se lancer dans une politique monétaire expansionniste, qui à son tour soutiendra à terme la valeur marchande de leurs obligations.

Deuxièmement, même si la pandémie de Covid-19 exacerbe la pression sur certaines régions ou certains secteurs, en 2020 les échéances des obligations des marchés émergents se sont allongées, non raccourcies. Il s'agit d'une tendance positive car cela signifie que les pays peuvent verrouiller des taux d'intérêt bas pendant plus longtemps, réduisant ainsi les risques de refinancement à court et moyen terme. L'un des meilleurs exemples est la Turquie, qui a pu prolonger les échéances des obligations en dollars et en lire malgré la crise monétaire. De même, le Pérou, qui a émis cette semaine 4 milliards de dollars d'obligations avec des échéances de 12, 40 et 100 ans. Les obligations péruviennes à 170 ans ont été évaluées à XNUMX points de base au-dessus des obligations du Trésor américain, ce qui en fait l'obligation à XNUMX ans avec le rendement le plus bas de tous les marchés émergents.

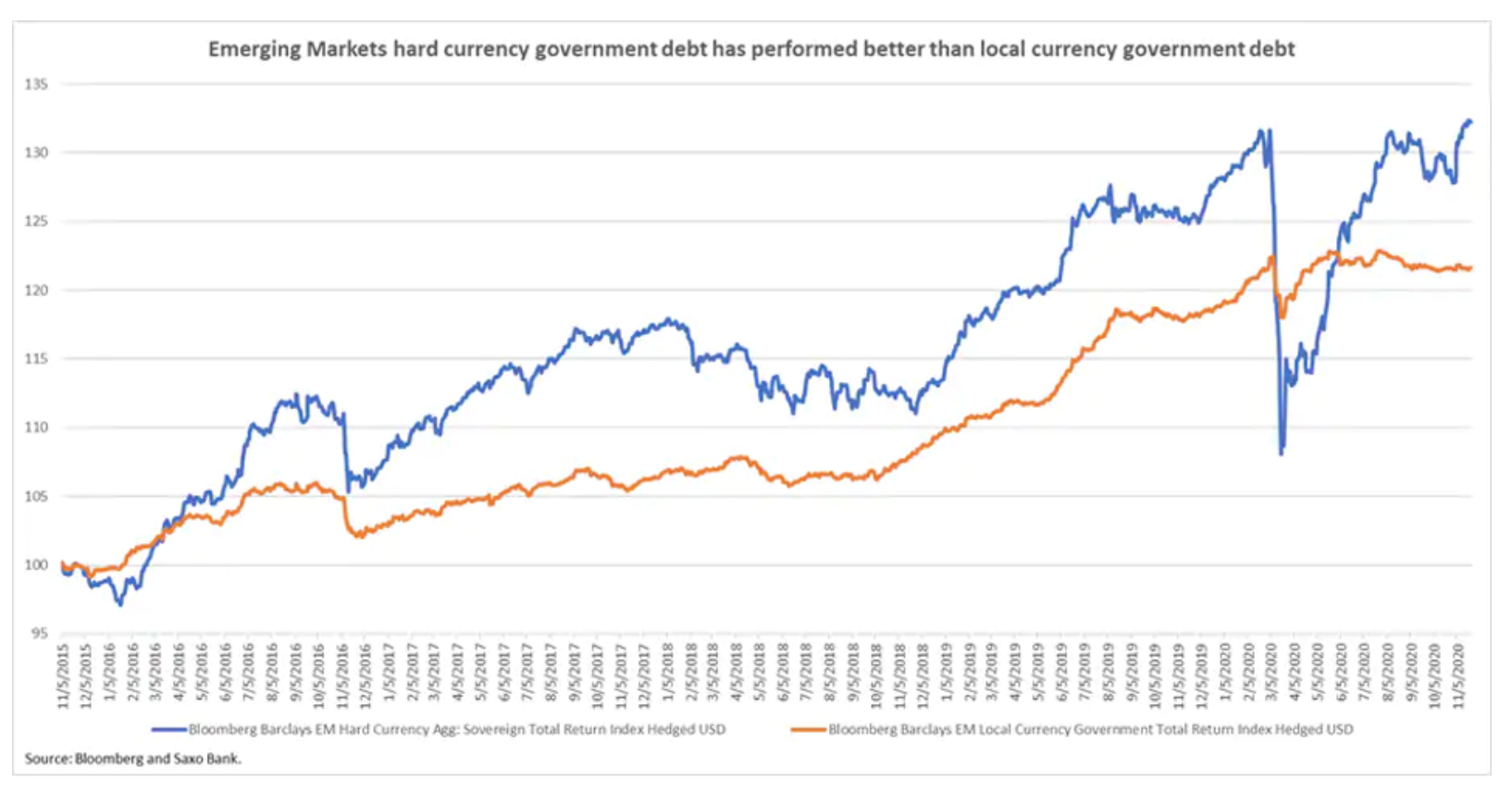

La mise en œuvre d'une politique monétaire accommodante par les banques centrales des pays développés affecte également positivement la dette des économies émergentes. Comme le montre le graphique ci-dessous, les obligations d'État libellées en devises fortes ont surperformé les obligations d'État libellées en monnaie locale. L'explication de cela peut être la politique expansionniste de la Réserve fédérale je EBC après la pandémie Covid-19, qui a conduit à une baisse de la rentabilité de toutes les classes d'actifs. Alors que les banques centrales du monde entier continuent de mettre en œuvre de nouvelles mesures de relance budgétaire, on peut s'attendre à ce que ces actifs continuent d'être soutenus.

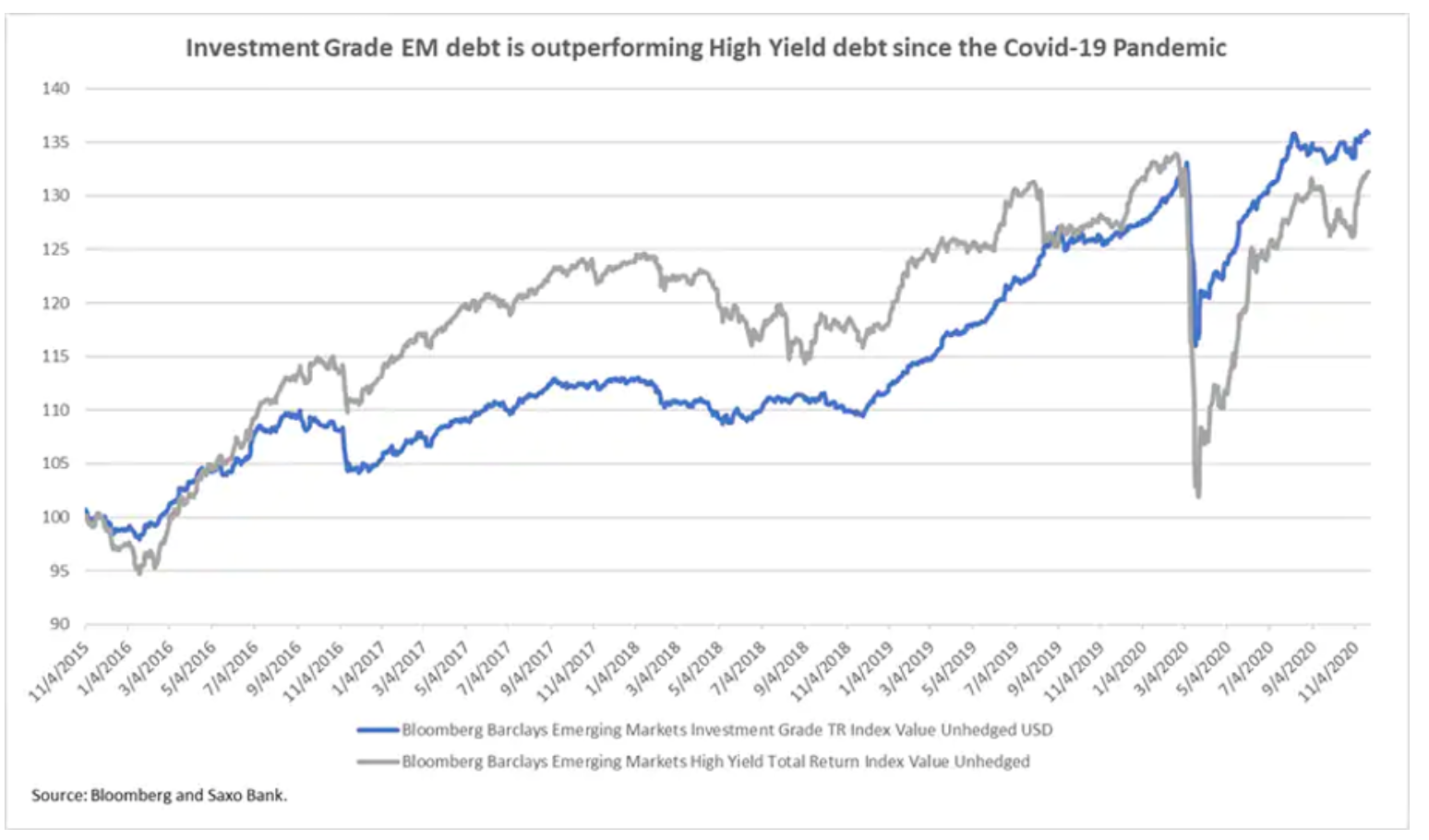

Fait intéressant, après la pandémie, les actifs des marchés émergents de meilleure qualité ont rebondi beaucoup plus que les obligations pourries. Avant la pandémie, la dette à haut rendement des marchés émergents surclassait les obligations de bonne qualité. Cela pourrait indiquer que les actifs plus risqués sont toujours sous-évalués.

Fait intéressant, après la pandémie, les actifs des marchés émergents de meilleure qualité ont rebondi beaucoup plus que les obligations pourries. Avant la pandémie, la dette à haut rendement des marchés émergents surclassait les obligations de bonne qualité. Cela pourrait indiquer que les actifs plus risqués sont toujours sous-évalués.

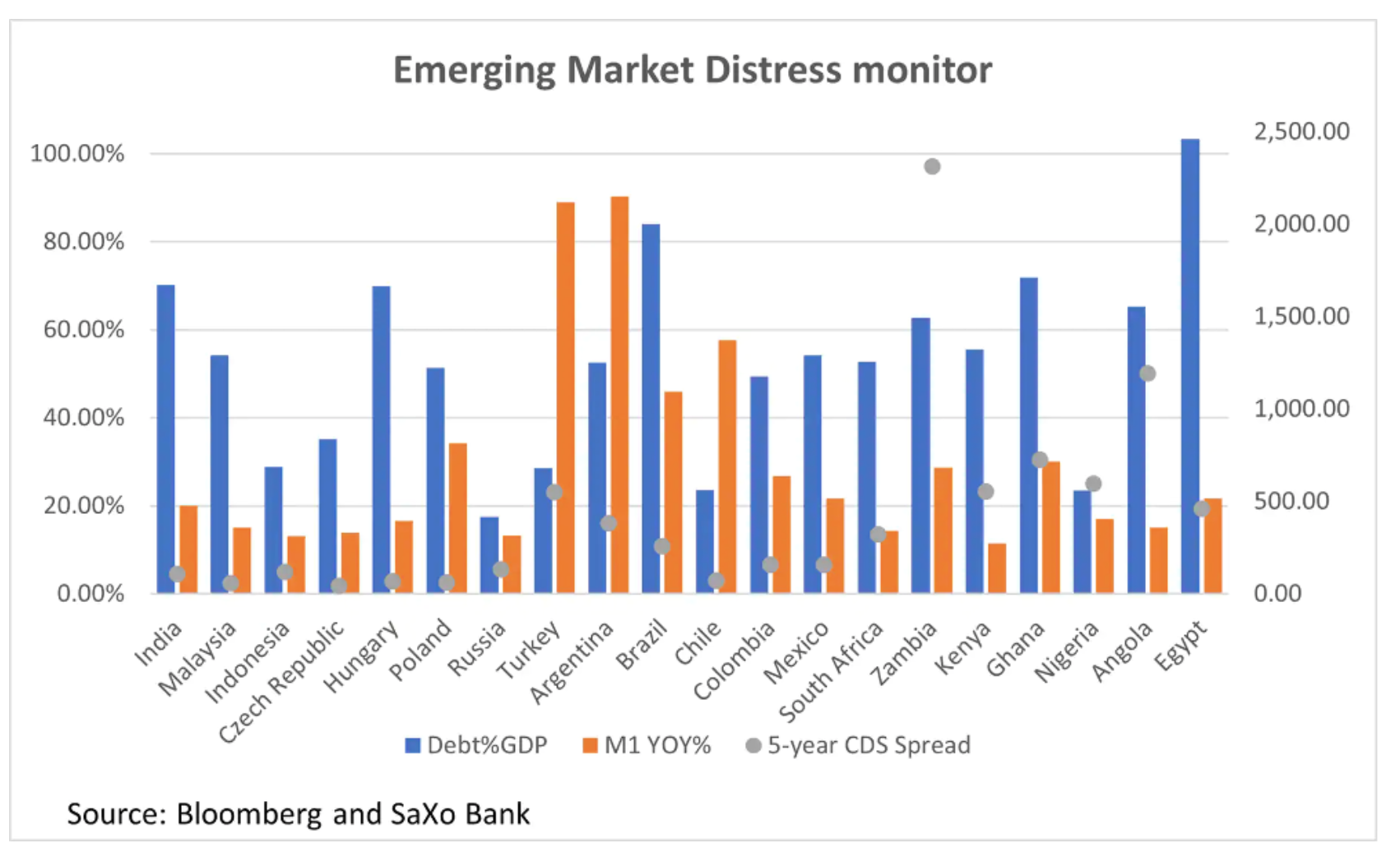

Comme nous l'avons souligné précédemment, une sélection rigoureuse des risques est importante car certains pays peuvent être surendettés. Notre indice de stress EM (ci-dessous) montre que la Russie, l'Indonésie, le Mexique et la République tchèque offrent tous des conditions de marché stables. En revanche, la Turquie, l'Argentine, l'Égypte, l'Angola et le Chili semblent être les plus exposés. L'indicateur compare le ratio dette / PIB de chaque pays avec les écarts de swap sur défaillance de crédit à cinq ans et la masse monétaire.

Comme nous l'avons souligné précédemment, une sélection rigoureuse des risques est importante car certains pays peuvent être surendettés. Notre indice de stress EM (ci-dessous) montre que la Russie, l'Indonésie, le Mexique et la République tchèque offrent tous des conditions de marché stables. En revanche, la Turquie, l'Argentine, l'Égypte, l'Angola et le Chili semblent être les plus exposés. L'indicateur compare le ratio dette / PIB de chaque pays avec les écarts de swap sur défaillance de crédit à cinq ans et la masse monétaire.