Les métaux industriels et précieux sont de retour dans le jeu

Le secteur des matières premières a continué de trouver du soutien ces derniers jours, malgré l'ouragan qui a balayé les marchés boursiers mondiaux Indice S&P 500 a enregistré la quatrième plus forte baisse depuis 2010. Bénéfices concentrés dans les secteurs métaux industriels et les nobles, qui ont affiché des baisses au cours des deux derniers mois. En outre, le risque d'une crise alimentaire mondiale a continué de soutenir le secteur agricole, tandis que l'offre limitée de produits pétroliers a maintenu le pétrole brut dans une fourchette étroite malgré les inquiétudes concernant la croissance économique.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Matières premières en hausse, stocks en baisse

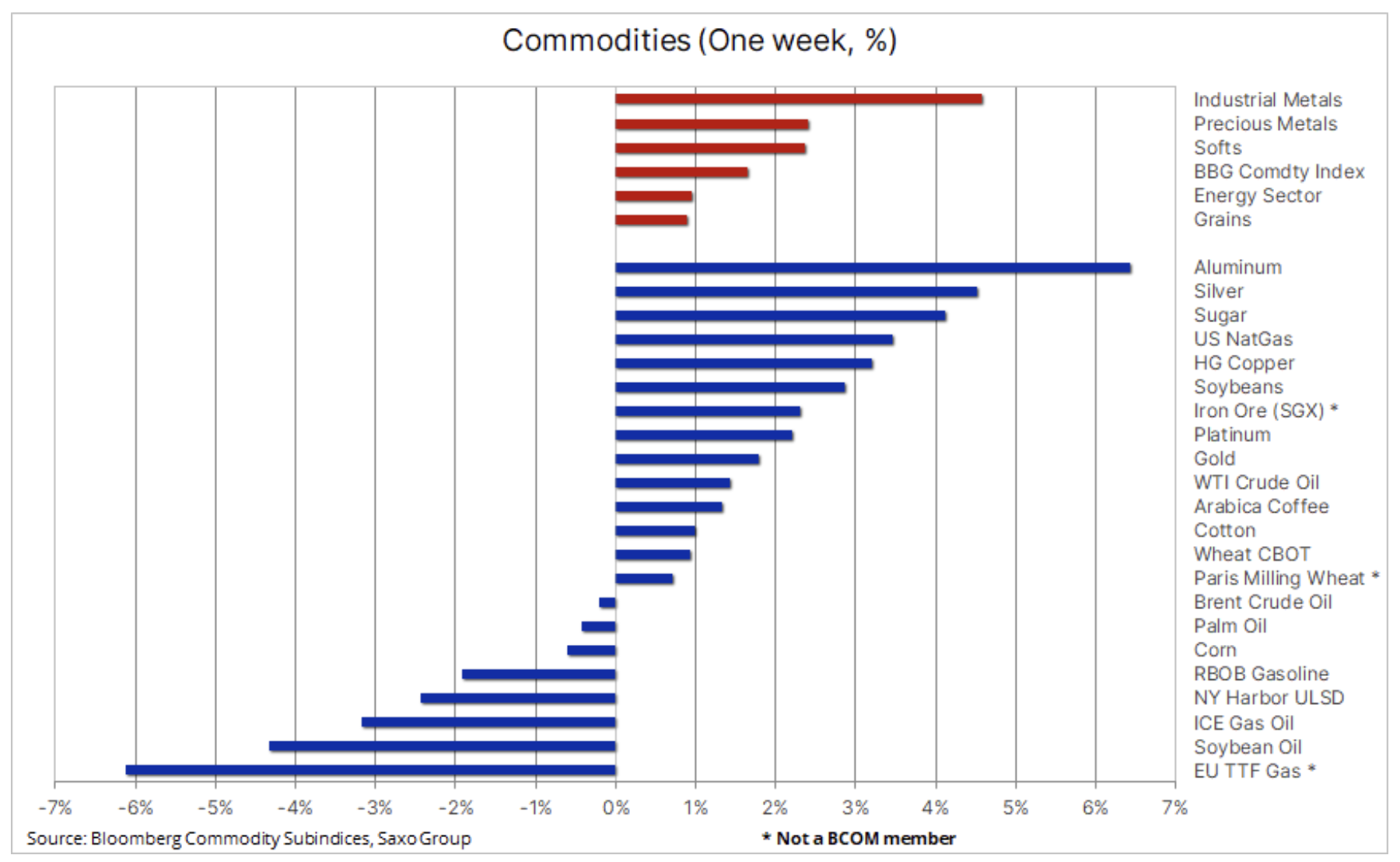

Le secteur des matières premières a continué de trouver du soutien la semaine dernière malgré l'ouragan qui a balayé les marchés boursiers mondiaux. Les actions américaines ont enregistré mercredi la plus forte baisse quotidienne en près de deux ansen raison de la hausse de l'inflation, de la faiblesse des gains et de la perspective d'un resserrement agressif de la politique monétaire, qui menace la croissance économique. Même ainsi, l'indice Bloomberg des matières premières a réussi à grimper de 1,6 % et alors que l'indice S&P 500 a enregistré sa quatrième plus forte baisse depuis 2010, le secteur des matières premières continue de souligner la nécessité à la fois de l'offre et de la demande pour maintenir les prix stables.

Étant donné que l'approvisionnement de nombreuses matières premières essentielles - des céréales et du café aux produits pétroliers et à certains métaux industriels - est menacé, le soutien à ce secteur devrait se poursuivre malgré une croissance économique plus faible, compte tenu notamment de la perspective d'une relance budgétaire après la période par le gouvernement chinois. La croissance économique dans l'Empire du Milieu se heurte à de plus en plus de nouveaux obstacles en raison de l'adhésion persistante à la politique dynamique du "zéro Covid" malgré ses coûts économiques et sociaux croissants.

La semaine dernière, les bénéfices se sont concentrés dans les secteurs de l'industrie et des métaux précieux, qui ont affiché des baisses au cours des deux derniers mois. En outre, le risque d'une crise alimentaire mondiale continue d'augmenter, et l'agression de la Russie envers l'Ukraine et les mauvaises conditions météorologiques sont les principaux facteurs de perturbation de l'approvisionnement en produits alimentaires essentiels.

Le secteur des céréales a atteint un nouveau record et l'indice Bloomberg des céréales au comptant a augmenté de 30 % sur l'année. Le soja était en tête, suivi du blé, tandis que le maïs enregistrait une légère perte hebdomadaire. Les inquiétudes mondiales concernant la crise alimentaire persistent et les perturbations des approvisionnements en provenance de l'Ukraine, l'un des plus importants fournisseurs mondiaux de blé et d'huile de tournesol de haute qualité, ont eu un effet d'entraînement dans le monde entier. Le ministère de l'Agriculture a déclaré vendredi que les agriculteurs ukrainiens avaient presque fini de semer du blé de printemps pour la récolte en 2022, et que le taux global des récoltes de printemps de cette année est inférieur de 25 % à celui de la même date en 2021.

Quelques nouvelles positives sur l'offre ont toutefois contribué à apaiser quelque peu les craintes concernant la crise alimentaire mondiale, sans pour autant les apaiser. Le prix de l'huile de palme a fortement chuté après que l'Indonésie a levé son interdiction d'exportation à court terme. Les prix du blé, qui ont atteint de nouveaux sommets en Europe et aux États-Unis plus tôt cette semaine dans un contexte d'inquiétudes concernant les livraisons indiennes, ont baissé après la publication d'une prévision record pour la Russie. Les prix corroborent toutefois les propos de la société d'analyse Gro Intelligence, selon laquelle le monde dispose de réserves de blé permettant seulement dix semaines de consommation. Cette situation se poursuivra au moins jusqu'à ce qu'il y ait plus de clarté sur les niveaux de production en Europe et en Amérique du Nord - les deux régions ont connu un début de saison de semis difficile en raison des conditions météorologiques.

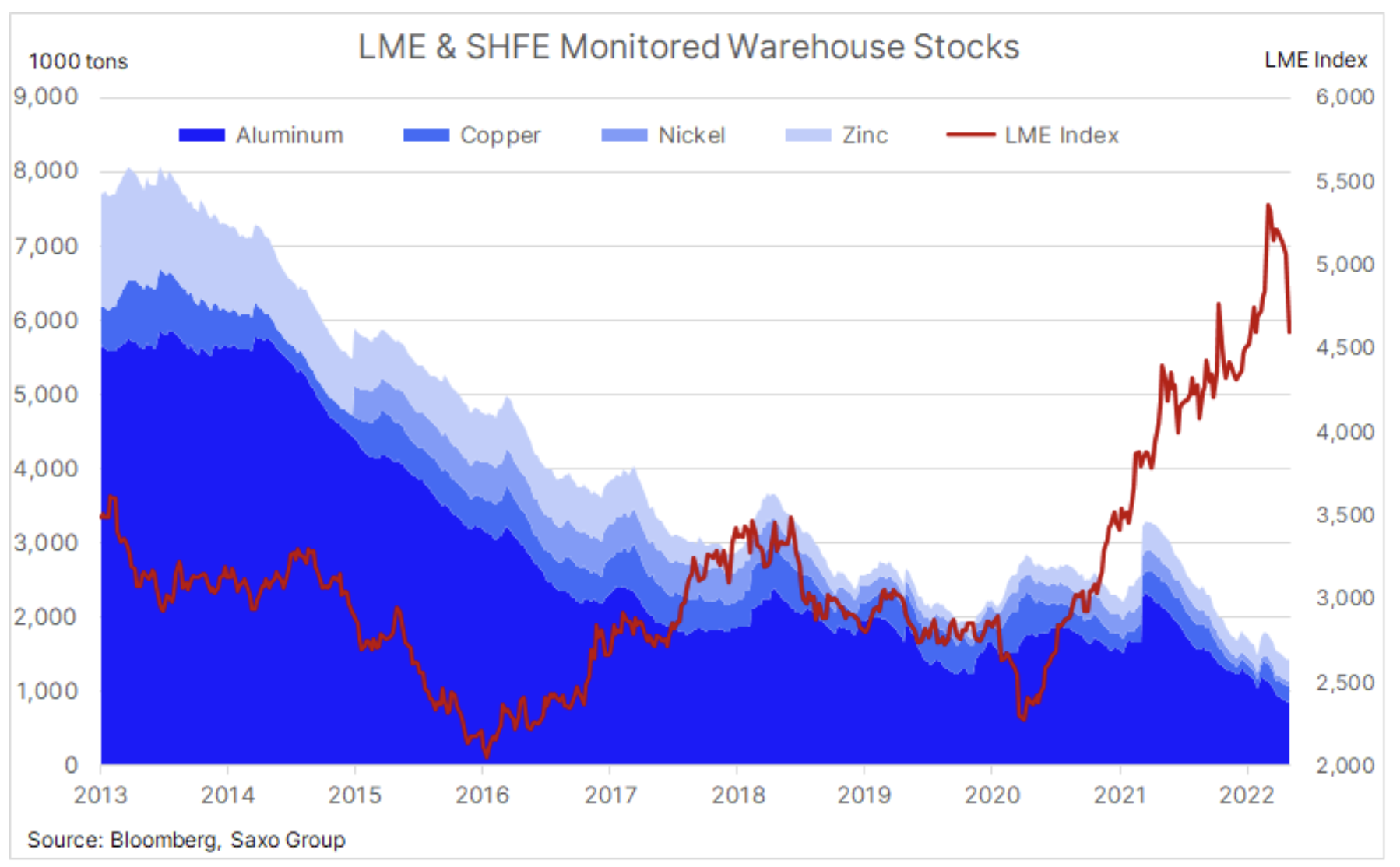

Dans notre dernier article consacré aux métaux industriels, nous avons écrit que le secteur des métaux précieux attend un rebond en Chine, et en effet - il y a eu des signaux la semaine dernière que la Chine commence à fournir plus de soutien. Jusque-là, l'indice Bloomberg des métaux industriels avait plongé de 25 % depuis son sommet de début mars, et le principal catalyseur, outre les inquiétudes sur la croissance économique mondiale, était la Chine et sa politique zéro-Covid. Des flambées d'infections à Shanghai et à Pékin ont provoqué un confinement prolongé, qui a eu un effet négatif sur la croissance économique et créé d'importants goulots d'étranglement dans les chaînes d'approvisionnement mondiales.

En Chine, les ventes au détail ont chuté de 11 % la semaine dernière, le chômage des jeunes a atteint un record de 18,2 % et les économistes prédisent une baisse des prévisions du PIB. En réponse à ces événements, les banques chinoises ont réduit les taux d'intérêt sur les prêts à cinq ans d'un record de 0,15 point de base vendredi. Gardez à l'esprit que cela se produit à un moment où le reste du monde évolue dans la direction opposée, soulignant la volonté du gouvernement chinois de soutenir l'économie. Un soutien supplémentaire est susceptible d'émerger alors que le gouvernement tente de soutenir les projets d'infrastructure et immobiliers qui sont essentiels à la demande de métaux industriels.

À peu près au même moment où les prix ont culminé début mars, les quatre métaux industriels les plus importants étaient stockés dans des entrepôts surveillés par le London Metal Exchange et le Shanghai Futures Exchange était de 1,77 million de tonnes. Cependant, au lieu d'augmenter avec l'affaiblissement de la demande, les stocks ont continué de baisser, atteignant 1,43 million de tonnes la semaine dernière, en baisse de 19 % sur la période.

Cela est conforme à notre point de vue selon lequel le ralentissement économique mondial n'est pas un obstacle à la hausse des prix des métaux industriels, bien que l'offre puisse avoir du mal à suivre la demande non seulement de la Chine, mais aussi en raison de l'abandon des combustibles fossiles. Cette transformation est qualifiée de "verte", mais en réalité elle est très noire compte tenu du nombre de métaux différents nécessaires à ce processus. Ceux-ci vont de l'aluminium, du cuivre et du nickel à des métaux plus exotiques tels que les métaux des terres rares, le cobalt et le lithium.

Cuivre HG

Malgré la correction qui dure depuis un mois, cuivre HG reste dans la fourchette, n'ayant pas réussi à casser le support clé dans la zone des 4 $ / lb jusqu'à présent. La reprise de la semaine dernière a ramené le prix du cuivre HG à la moyenne mobile sur XNUMX jours, et une cassure au-dessus de ce niveau signalera une perte de l'élan négatif des prix. Si c'était le cas, cela pourrait bientôt le forcer investisseurs spéculatifs pour couvrir une position nette courte, qui a doublé dans la semaine précédant le 10 mai et atteint le plus haut niveau en deux ans, 17,7 mille. vols ou 201 mille. Tonnes métriques.

or

or

Dès la mi-avril, marché de l'or, affichant une tendance à la baisse, ont trouvé de nouveaux acheteurs face à de nouvelles turbulences sur les marchés boursiers mondiaux. Au cours du dernier mois, l'or a subi un double coup du renforcement du dollar et de l'annonce par le FOMC du rythme agressif des futures hausses de taux d'intérêt pour lutter contre l'inflation à son plus haut niveau depuis plusieurs décennies. Une telle stratégie sera bénéfique tant que l'économie ne souffrira pas trop, ce qui pourrait augmenter le risque de récession. Ce qui a changé la semaine dernière, c'est la publication de nouvelles extrêmement négatives sur les bénéfices des principaux détaillants américains, ce qui augmente le risque d'une récession économique plus profonde que prévu.

Nous maintenons une perspective positive pour l'or, compte tenu du besoin de diversification dans le contexte du chaos boursier et du risque potentiellement accru susmentionné de biais politique du FOMC qui pourrait faire baisser les rendements et affaiblir le dollar. Le graphique ci-dessous montre que l'or a encore beaucoup de travail à faire pour réparer les dégâts qu'il a causés au cours du mois dernier. Cependant, le premier signe de reprise est une cassure au-dessus de la moyenne mobile de deux cents jours à 1 839 $ – le prochain grand défi est la barre des 1 868 $, un retracement de 38,2 % de la ligne de 210 $ de la correction d'avril-mai.

Il semble que argent, alimenté par un rebond des marchés des métaux industriels, a retrouvé du terrain après une correction de 22% qui est tombée à un moment donné sous le support précédent autour de 21,50 $. Les investisseurs spéculatifs ayant réduit leurs positions à un niveau neutre, une éventuelle impulsion de croissance devrait attirer de nouveaux acheteurs sous la forme de fonds sous-exposés.

Pétrole brut

Pétrole brut

La plupart de la semaine pétrole brut il s'en est pris au haut de gamme dans lequel elle séjournait depuis six semaines. Le comportement relativement calme du marché à l'époque a cependant couvert le fait que le marché était toujours dans le chaos et que les prix du pétrole restaient dans la fourchette en raison de forces opposées clés. Pendant ce temps, le gouvernement américain, dans une tentative infructueuse de contenir les hausses de prix, a fourni au marché une injection d'un million de barils, tandis que la demande chinoise a souffert de sa stratégie "zéro Covid".

Le fait que le marché ne soit pas descendu en dessous de 100 USD souligne sa force - le soutien est fourni par l'offre limitée de carburants clés, l'auto-sanction des bénéficiaires russes de pétrole brut, OPEP avec une production accrue et des tensions politiques en Libye. En raison d'un éventuel assouplissement des confinements en Chine et d'une aggravation de la situation en Libye, le risque de prix à court terme indique toujours fortement une hausse des prix.

Au cours des dernières semaines, les investisseurs se sont concentrés sur une fourchette fixe de prix du pétrole, se concentrant plutôt sur le marché des produits pétroliers bruts, où les coûts de l'essence, du diesel et du kérosène ont atteint des niveaux sans précédent depuis des années - ou jamais. En raison des rénovations des raffineries, de la réduction de la capacité de production après la pandémie et du phénomène d'auto-sanction des destinataires des produits pétroliers russes, l'offre a diminué à une échelle incroyable. C'est particulièrement vrai en Amérique du Nord, où les raffineurs travaillent à pleine capacité pour produire le plus possible tout en profitant de marges exceptionnellement attractives.

Par conséquent, malgré la perspective d'un ralentissement de la croissance économique mondiale, le prix du pétrole brut continue de gagner du terrain. Si nous réaffirmons nos prévisions larges pour le Brent pour le trimestre en cours, avec une large fourchette de 90 à 120 USD, et si nous prenons également en compte les problèmes structurels, notamment le niveau persistant de sous-investissement et la volonté de l'OPEP d'augmenter la production, ces facteurs continueront de soutenir les prix au cours des prochains trimestres.

Gaz naturel

pour Gaz naturel américain ce fut une autre semaine passionnante après que le prix a atteint deux fois la résistance autour de 8,5 $ / thermie sans atteindre les sommets. Le prix actuel est supérieur de 200 % à celui de la même période l'an dernier, en raison d'exportations record de GNL, d'une croissance de la production atone et de la récente vague de chaleur dans les États du sud qui a accru la demande de refroidissement. Cependant, l'injection hebdomadaire de 89 milliards de pieds cubes (bcf) à 1 732 bcf a été comme prévu, réduisant le déficit de la moyenne quinquennale à 15,2 %. En outre, l'assouplissement à venir des conditions météorologiques et la récolte temporaire de GNL en Europe pourraient indiquer une période de prix stables. Dans l'ensemble, cependant, la hausse de la demande mondiale et une forte décote des prix en Europe et en Asie devraient empêcher tout affaiblissement significatif dans les mois à venir.