Options : Stratégie de rack étendue - Étranglement long et court

Dans le post précédent sur les options, nous avons mentionné stratégie de rackce qui vous permet de gagner en cas de forte volatilité. Cependant, son inconvénient était les coûts relativement élevés d'achat d'options d'achat et de vente, dont le prix d'exercice est proche du prix actuel du marché (ATM). Cet article présentera un cadre légèrement modifié. Les stratégies sont appelées rack étendu (étranglement long) et rack étendu inversé (étranglement court). Par conséquent, une longue stratégie d'étranglement permet de réduire les coûts, mais le coût est une probabilité plus faible de réalisation de bénéfices.

Check it out: Options - comment investir avec elles [Introduction]

Longue stratégie d'étranglement

Comme mentionné précédemment, la stratégie de rack étendue est une modification de la stratégie de rack de base. Au lieu d'acheter une option d'achat et de vente avec le même prix d'exercice, vous créez une stratégie avec des options avec des prix d'exercice différents. Le plus souvent, la stratégie est créée après l'achat simultané d'options call et put, qui sont « out of money » (OTM). Cette solution permet de réduire considérablement les coûts de la stratégie. Cependant, rien n'est gratuit. Les seuils de rentabilité potentiels (BEP) sont beaucoup plus éloignés du prix actuel que ce n'est le cas avec la stratégie de rack "classique". En conséquence, l'investisseur reçoit une perte potentielle plus faible (les primes pour les options OTM sont inférieures à celles des options ATM), mais le coût de la stratégie est une probabilité beaucoup plus faible de réaliser un profit. Il convient également de rappeler que la stratégie doit être construite pendant la période où la volatilité implicite est plus faible (les options sont relativement moins chères).

Exemple

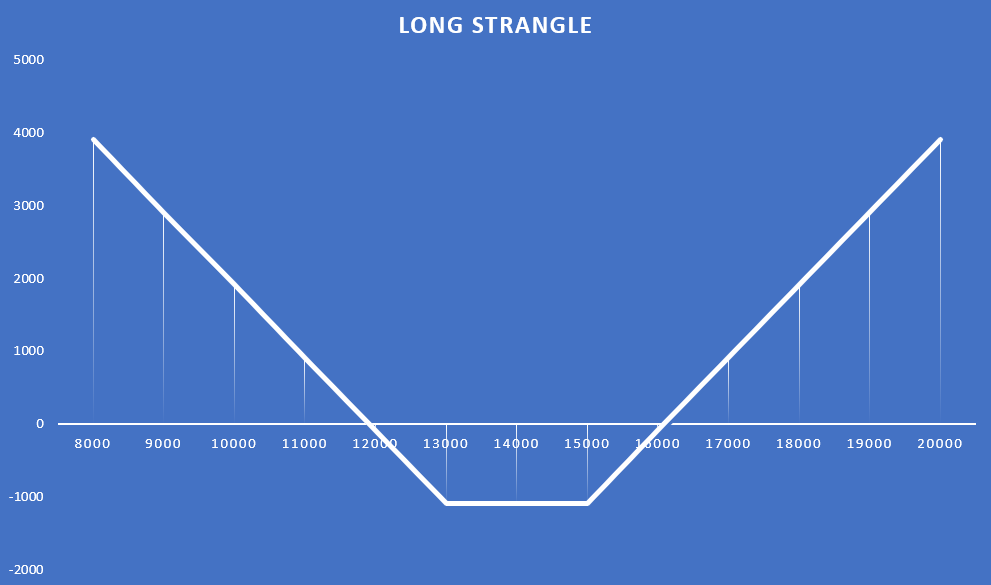

Le 12 janvier, le cours Index DAX il oscillait autour de 14 000 points. L'investisseur a décidé de construire une stratégie de rack étendu en achetant une option d'achat avec un prix d'exercice de 15 000, dont la prime était de 442 points. Dans le même temps, il a acheté une option de vente avec un prix d'exercice de 13 000 points, en payant 643 points. Les deux options devaient expirer le 17 septembre 2021. Grâce à l'option avec un délai d'exécution plus long, l'investisseur avait 8 mois pour réaliser les scénarios positifs. Ces scénarios incluent une baisse de l'indice DAX en dessous de 11 915 points (une diminution de l'indice de 14,89 %) ou une augmentation au-dessus de 16 085 points (une augmentation de l'indice de 14,89 %). Vous trouverez ci-dessous une présentation graphique de ladite stratégie.

source : propre étude basée sur les prix de transaction des options sur DAX 30 (ODAX)

Au 27 août 2021, il ne reste plus que trois semaines pour exercer les options d'achat et de vente. L'indice DAX en fin de journée était de 15 851 points. Le prix de l'option d'achat s'est élevé à 882 points. En revanche, la hausse de l'indice DAX 30 a fait chuter l'option de vente à 7,90 points. Si l'investisseur voulait vendre ces options, il obtiendrait 889,9 points. Cela signifierait une perte commerciale de 195,1 points (avant commissions).

Étranglement asymétrique

En règle générale, on suppose que la distance entre les deux options doit être la même (l'investisseur n'est pas sûr de la direction). Cependant, rien ne vous empêche de « l'emporter » sur un côté. Il se peut que la distance de frappe d'une option soit plus proche de l'ATM que de l'autre. Dans le cas de la stratégie précédente, cela pourrait ressembler à ceci :

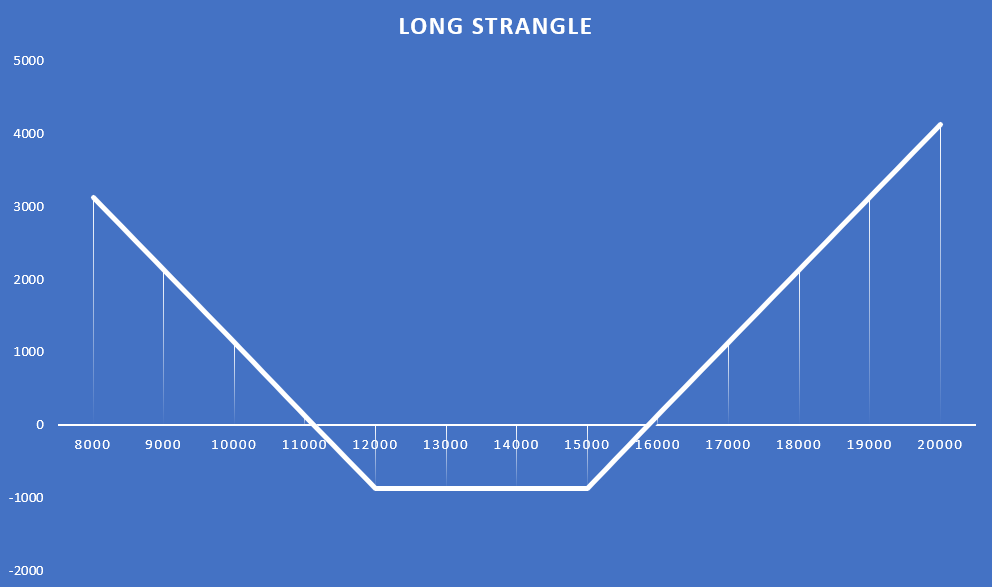

- Le 12 janvier, achat d'une option d'achat avec un prix d'exercice de 15 000 - prix de 442 points ;

- le même jour achat d'une option de vente avec un prix d'exercice de 12 - prix de 000 points.

En conséquence, le profil de rentabilité de la stratégie a changé. Les points "zéro" ont été décalés vers la gauche. L'investisseur gagnera dans une situation où le DAX 30 descend en dessous de 17 11 points (une baisse de 133%) ou lorsque l'indice monte au niveau de 20,48 15 points (une augmentation de 867 %) d'ici le 13,34 septembre.

source : propre étude basée sur les prix de transaction des options sur DAX 30 (ODAX)

Si l'investisseur voulait vendre ses options le 27 août 2021, il recevrait un total de 885,5 points, ce qui donnerait un bénéfice net de 11,5 points brut. En conséquence, le retour sur investissement ne serait que de 1,32%. Comme vous pouvez le constater, malgré les coûts limités de la stratégie, il est nécessaire de changer très rapidement de sous-jacent.

Création d'un étranglement "en plusieurs fois"

La stratégie d'étranglement du livre nécessite l'achat simultané d'options d'achat et de vente, qui sont des OTM. Cependant, parfois, un commerçant peut créer un étranglement à la suite d'une stratégie d'optimisation. A quoi cela pourrait-il ressembler ? L'investisseur a choisi une stratégie directionnelle, qui consiste à acheter une option d'achat. Après un certain temps, le prix de l'instrument sous-jacent a augmenté. Cela a entraîné une augmentation de la valeur de l'option d'achat et une baisse des prix des options de vente (l'impact de la volatilité a été omis). L'investisseur craint qu'une correction du marché n'apparaisse bientôt. En même temps, il ne veut pas se débarrasser de l'option d'achat. A cet effet, il acquiert une option de vente qui est OTM. En cas de baisse du prix de l'instrument sous-jacent, l'option de vente croît, ce qui couvre en partie les pertes sur l'option d'achat. Dans le cas où le prix ne baisse pas (reste le même ou augmente), l'investisseur subira une perte sur l'option de vente.

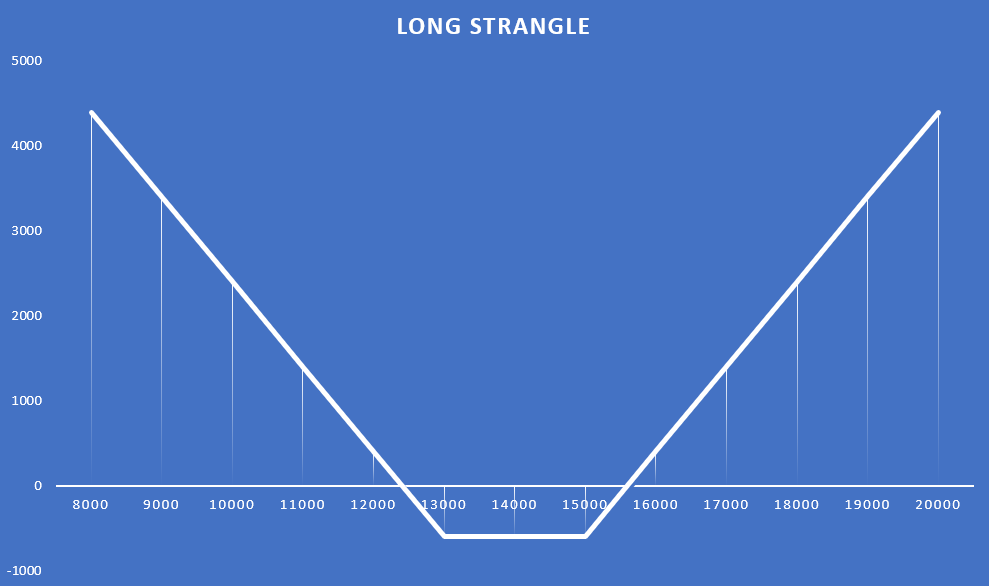

Un exemple peut être encore une fois une transaction sur des options sur l'indice DAX 30. Le 12 janvier, l'investisseur achète une option d'achat avec un prix d'exercice de 15 000 points. La prime payée pour l'option était de 442 points. L'option expire le 17 septembre 2021. Au 16 avril 2021, l'indice était passé à 15 500 points. L'investisseur, craignant une éventuelle correction à la baisse, a acheté une option de vente avec un prix d'exercice de 13 points. L'option expire le 000 septembre 17 et sa valeur au moment de l'achat était de 2021 points. À la suite de cette transaction, une formation de rack étendue a été créée avec l'apparence suivante :

source : propre étude basée sur les prix de transaction des options sur DAX 30 (ODAX)

La perte maximale sur la transaction est de 597 points. En conséquence, l'investisseur gagnera si le taux de change descend en dessous de 12 403 points et au-dessus de 15 597 points. Si l'investisseur voulait clôturer la position le 27 août, il recevrait 889,9 points, c'est-à-dire qu'il aurait un profit sur la transaction de 292,9 points. Ainsi, la rentabilité de la transaction serait de 49,06 %.

Vous pouvez également imaginer une transaction d'un rack étendu créé en plusieurs versements en achetant une option de vente, qui est ITM (a une valeur intrinsèque). Un exemple est l'achat d'une option de vente le 20 avril avec un prix d'exercice de 16 000 points et expirant le 17 septembre 2021. Au moment de l'achat de l'option, le DAX était d'environ 15 350. Le prix de transaction de l'option était de 1103 points. La valeur intrinsèque de l'option était d'environ 650 points (16-000).

Fait intéressant, malgré le paiement de plus de 1500 points pour les deux options, la perte maximale pour de telles transactions était de 545 points. En effet, lorsque la deuxième jambe du rack a été construite, les deux options étaient ITM. Ainsi, à l'expiration de l'option, laquelle sera "en argent". Le modèle de paiement est :

source : propre étude basée sur les prix de transaction des options sur DAX 30 (ODAX)

Comme vous pouvez le constater, l'investisseur générera une perte sur la transaction lorsque le taux du DAX sera compris entre 17 14 et 455 16 points le 545 septembre. Comme vous pouvez le voir, la zone de rentabilité a été décalée vers la droite par rapport au commerce précédent.

Dans une situation où un investisseur souhaiterait vendre ses options le 27 août, il recevrait 882 points de l'option d'achat et 260 points de l'option de vente. Le revenu total des options serait de 1142 points. Le coût de la stratégie était de 1545 points. En conséquence, la perte sur ladite transaction serait de 403 points.

Court étranglement

Il s'agit d'une stratégie de « rack étendu inversé » qui offre la possibilité de réaliser un profit dans une faible volatilité. L'étranglement court est construit en utilisant deux options : mettre et appeler. Les deux doivent avoir le même délai d'expiration et sont OTM. L'investisseur vend ces options (position courte sur options d'achat et de vente). En conséquence, il reçoit un bonus qui est son profit maximum. La perte potentielle peut être plusieurs fois supérieure au profit potentiel. Une perte survient lorsque le prix de l'instrument sous-jacent augmente ou diminue fortement. La meilleure situation pour les joueurs à court étranglement est lorsqu'une transaction est supposée dans une situation de forte volatilité (options évaluées avec une prime de temps plus élevée) et que le marché entame alors une consolidation étroite (faible volatilité des prix). Les périodes où la volatilité implicite est inférieure à la moyenne historique sont un moment faible pour émettre des options d'achat et de vente.

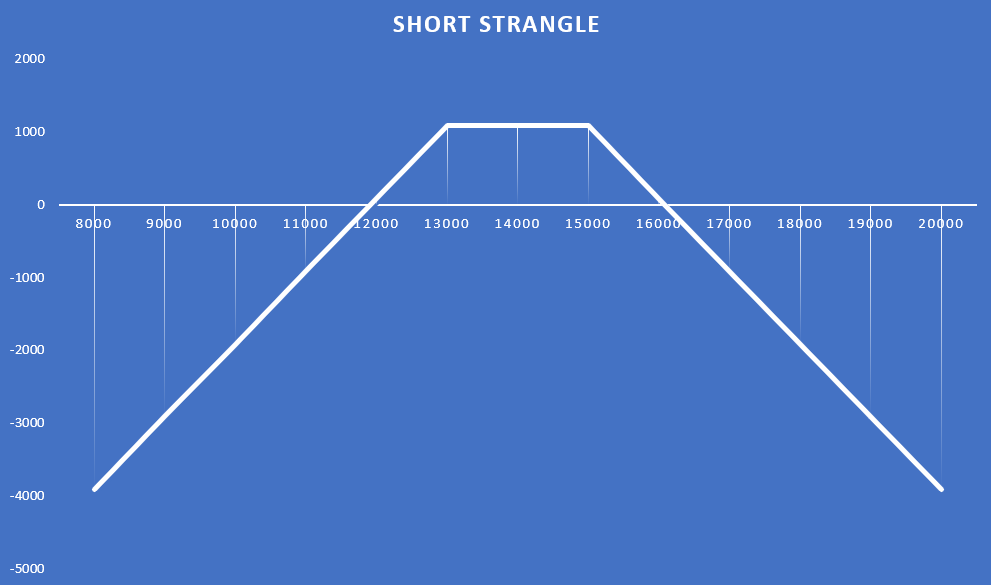

Vous trouverez ci-dessous un exemple de stratégie d'étranglement court dans laquelle l'investisseur émet deux options d'achat et de vente le 12 janvier 2021. Les deux options expirent le 17 septembre 2021. Informations plus détaillées sur les options répertoriées ci-dessous :

- call - prix d'exécution 15 000 points, bonus reçu 442 points ;

- put - prix d'exécution 13 000 points, bonus 643 points reçus.

De ce fait, l'investisseur percevra un profit maximum de 1085 points lorsque le DAX à la fin du 17 septembre 2021 se situera entre 13 000 et 15 000 points. Dans le même temps, la zone de profit se situe entre 11 915 et 16 085 points. Le profil de paiement est le suivant :

source : propre étude basée sur les prix de transaction des options sur DAX 30 (ODAX)

L'étranglement court comme stratégie de défense

Parfois, la stratégie d'étranglement court peut apparaître comme une stratégie défensive. Une telle stratégie peut survenir lorsqu'un investisseur a fait une option d'achat qui est déficitaire. Dans le même temps, il s'attend à ce qu'un mouvement latéral ou une légère baisse de l'instrument sous-jacent soit plus probable maintenant. En conséquence, il peut émettre une option de vente « en argent » pour couvrir partiellement la perte.

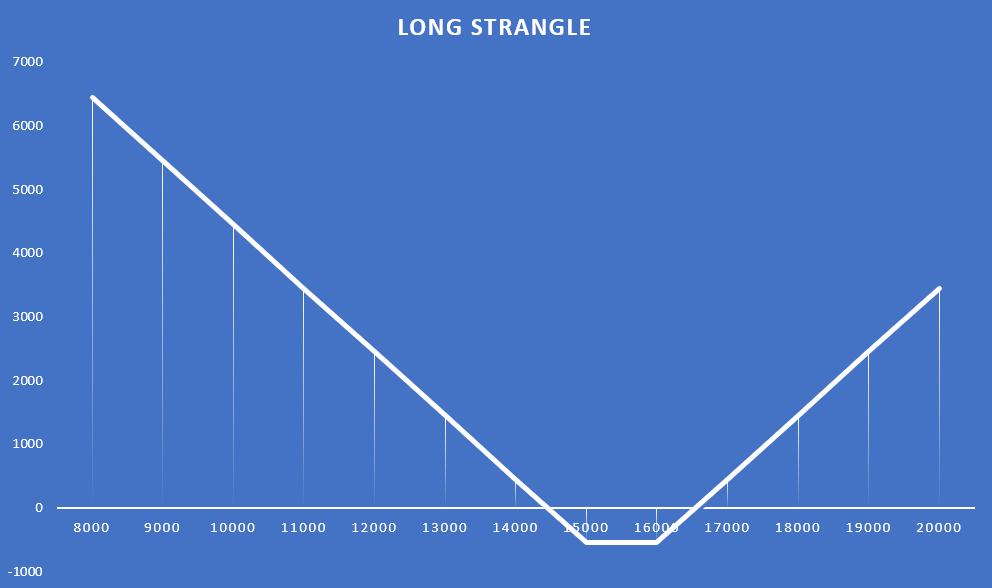

A titre d'exemple, nous pouvons utiliser l'exemple sur les options sur l'indice DAX 30. Le 12 janvier 2021, l'investisseur a mis une option d'achat sur le DAX 30. Le prix d'exercice est de 15 000 points. Grâce à cela, l'investisseur a reçu 442 points bonus. Le 20 avril, le prix de l'option d'achat s'élevait à 826 points. Cela signifiait une perte de 384 points. L'investisseur a décidé d'émettre une option de vente avec un prix d'exercice de 16 000 points. Grâce à cette transaction, il a reçu 1103 points. Cela a permis de couvrir les pertes de l'option d'achat. Cependant, le coût de cette opération est de s'exposer au risque de perte en cas de nouvelle variation brutale de l'actif sous-jacent. Dans le cas de la vente de l'option d'achat, la forte baisse du taux DAX a été bénéfique pour l'investisseur. Actuellement, un profit sur la transaction ne sera possible que lorsque le prix de l'indice se situe entre le niveau de 14 455 et 16 545 points. Le graphique montrant le profil de profits et pertes d'une telle stratégie ressemble à ceci :

source : propre étude basée sur les prix de transaction des options sur DAX 30 (ODAX)

Résumé

La stratégie d'étranglement long est destinée aux investisseurs qui ne savent pas dans quelle direction ira le prix de l'instrument sous-jacent. Dans le même temps, l'investisseur suppose que le prix de l'instrument changera rapidement. L'achat d'options avec des prix d'exercice différents qui sont OTM est "moins cher" que la stratégie de rack ordinaire (les deux options sont ATM). Cependant, le coût est une plus grande zone de perte potentielle. Pour cette raison, le mouvement de prix attendu doit être très important. Il est préférable de construire une stratégie dans les périodes où la volatilité implicite est faible. Ensuite, la prime de temps pour l'option est inférieure à « dans des circonstances normales ». Cela réduit le coût de la stratégie et peut augmenter la probabilité de réaliser une transaction rentable.

Dans le cas de la stratégie d'étranglement court, le trader ne gagne que si le prix de l'instrument sous-jacent n'évolue pas trop rapidement. Dans le même temps, l'étranglement court est plus susceptible de générer des bénéfices que ce n'est le cas avec la stratégie du rack court. Cela est dû à la plus grande "zone de profit". Un étranglement court doit être supposé dans des situations de forte volatilité implicite et de consolidation attendue du marché.

![]()

Sais-tu cela…?

Saxo Bank est l'un des rares courtiers Forex à proposer des options vanille. L'investisseur dispose d'un total de plus de 1200 XNUMX options (devises, actions, indices, taux d'intérêt, matières premières). VÉRIFICATION

? [Guide]")