La pandémie continue. Avec quelle humeur entrons-nous au prochain trimestre?

Le dicton «en mars comme un pot», même par rapport aux marchés, prend un sens très littéral. Le troisième mois de l'année nous a apporté une forte dose de volatilité, pour laquelle les investisseurs (profitant de l'occasion de jouer pour une courte période) ont certainement au moins partiellement utilisé. Bien sûr, une plus grande rotation du marché et un sentiment spéculatif nous sont donnés en relation avec la situation mondiale dynamique. Nous sommes fortement coincés dans le problème de l'épidémie de coronavirus et malgré le fait que cette situation ait été largement simplifiée depuis la mi-décembre (un peu plus tard en Europe), sa fin est difficile à voir. Le Vieux Continent, cependant, espère se débarrasser plus rapidement de la pandémie. Le nombre de cas continue d'augmenter, tandis que la vitesse d'arrivée des infectés diminue. Cependant, cela ne peut pas être dit pour les États-Unis. Un très grand nombre de cas ne peut être optimiste. Les indices ont enregistré d'énormes baisses par rapport aux pics historiques, puis ont rebondi de plusieurs pour cent. Vous pouvez obtenir peu de consternation dans cette situation.

Il n'y aura pas de feux d'artifice?

Sauver les économies par de nombreuses banques centrales en abaissant les taux d'intérêt et des montants massifs d'aide ne passera certainement pas indifféremment par les marchés. Les États-Unis et l'Allemagne ont envoyé les plus grands d'entre eux. Une grande quantité de liquidités dans l'économie soutiendra non seulement la liquidité "locale", mais surtout affectera négativement (affaiblira) les monnaies nationales. Ce scénario est plus fort et plus audacieux dans la spéculation dans le contexte du dollar.

Au contraire, nous ne devrions pas nous attendre à des étapes similaires (nos "feux d'artifice" proverbiaux) au cours du mois à venir qui ont été utilisées en mars. Ces activités seraient très inefficaces. Bien que le marché n'ait réagi d'aucune façon aux baisses de taux d'intérêt, l'impact sur l'économie aura certainement, mais pas aussi fort que dans des conditions "normales". La situation mondiale actuelle est certainement unique. Les actions des banques centrales et des institutions qui sont responsables de marchés internationaux largement compris devraient se concentrer sur la couverture des fluctuations à court terme. Il est très douteux que nous recevrons une série de nouvelles réductions en avril. Il est plus susceptible de lancer de nouveaux programmes d'aide ou de recapitaliser les aides existantes.

Le lever du soleil est écrasant

Le mois d'avril nous apportera certainement un rafraîchissement et une reprise de la situation en Chine. Le pays a bien géré l'épidémie et se remet assez rapidement de son ordre de coronavirus. De manière générale, les données macroéconomiques sont supérieures aux attentes et sont plus proches du ralentissement que des récessions. C'est l'une des raisons positives pour normaliser la situation économique mondiale. Les bourses de l'Est sont un créateur de bonne humeur pour les sessions en Europe et aux USA. Par conséquent, les récentes hausses du marché boursier, bien que légèrement incertaines, peuvent apporter un certain optimisme à notre "arrière-cour". Cependant, une volatilité élevée tout au long de la journée incite à la prudence. Elle trouve sa justification dans la nervosité des mouvements de marché et l'incertitude qui les accompagne. Comme vous le savez, l'opportunité fait un spéculateur, il n'est donc pas surprenant que nous soyons confrontés à des ambiances si mitigées et à des sentiments en pleine évolution sur le marché. Il convient toutefois de noter qu'en dépit de réflexions spectaculaires, le mois de mars se termine par un inconvénient majeur pour la plupart des indices. Il faudra certainement un certain temps avant que nous approchions à nouveau des sommets historiques. Cependant, étant de bonne humeur, nous espérons mettre fin rapidement à la lutte contre l'épidémie et redonner de l'enthousiasme et de la demande du marché.

Avril et la deuxième vague de chutes

Les actifs surévalués (en particulier les marchés boursiers) sont une opportunité pour de nombreux achats décents. La cupidité est le pire conseiller, et un optimisme relatif encourage l'acquisition d'actions bon marché. On peut dire avec une grande probabilité qu'il y a encore beaucoup d'espace devant nous et de nombreuses raisons pour que ces baisses frappent à nouveau le marché. L'une des raisons qui confirme quelque peu l'hypothèse ci-dessus est le marché américain du crédit. L'augmentation des produits d'investissement contenant des obligations de sociétés est presque une avalanche, tout comme l'augmentation de la valeur des passifs à cet égard. On le regarde avec un clin d'œil. Réserve Fédérale il sera peut-être utilisé "à son insu" à cette fin en raison de ses dispositions. Pour rappel, la FED s'est engagée à acheter autant de dette que nécessaire pour maintenir la liquidité sur le marché. Il est vrai que la dette achetée est dans la majorité des obligations d'État, et les obligations d'entreprises susmentionnées ne constituent qu'une petite partie de l'ensemble.

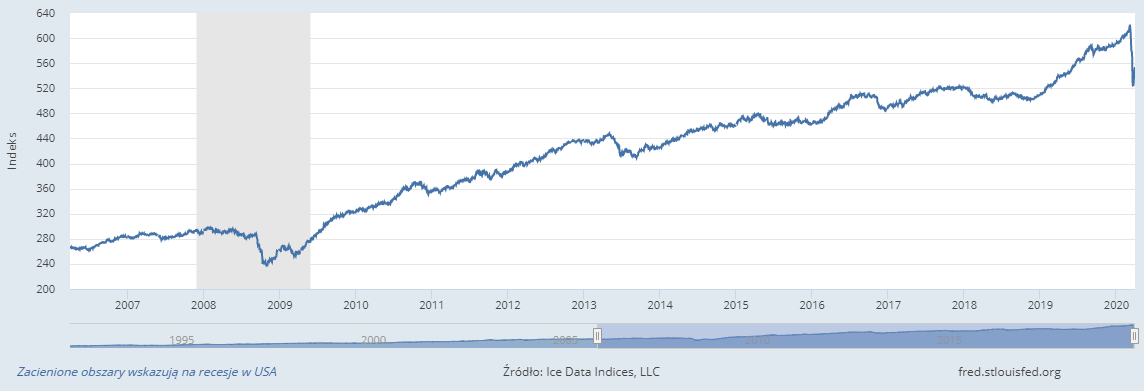

ICE BofA. source: https://fred.stlouisfed.org/series/BAMLCC4A0710YTRIV

Le graphique ci-dessus montre les résultats d'une dette d'investissement libellée en dollars américains. Est publié publiquement sur le marché intérieur américain. Cette collection comprend tous les titres ayant une échéance résiduelle d'au moins 7 ans et de moins de 10 ans. Il n'est pas difficile de voir que la rentabilité de la dette à long terme des entreprises n'est pas fantastique à l'heure actuelle.

Compte tenu de ce qui précède, on peut s'attendre à ce qu'une pression de l'offre plus forte revienne sur les marchés dans un proche avenir. Dans une large mesure, les inquiétudes concernant la baisse de la valeur de la plupart des actifs et le début d'une deuxième vague de ventes sont associées à la deuxième vague d'épidémies de virus.