Les obligations polonaises à 10 ans déjà au-dessus de 9%, le S&P500 et l'inflation aux États-Unis

La semaine dernière s'est avérée assez positive pour les marchés boursiers. Le S & P500 a le plus augmenté depuis juin de cette année. Peut-on donc compter sur une poursuite de la bonne humeur dans les semaines à venir ? Il y a plusieurs arguments pour "oui", mais c'est toujours un marché baissier.

Sur les marchés obligataires, c'était le contraire, tant aux États-Unis qu'en Pologne. Sur notre marché, vendredi dans la journée, les rendements des bons du Trésor à 10 ans ont dépassé le niveau de 9% pour la première fois de l'histoire. Le marché obligataire polonais a-t-il dans une certaine mesure peur d'une politique fiscale et monétaire souple à la fois ?

Semaine positive pour le S&P500

La semaine dernière a été très fructueuse pour les actions américaines. Indice S&P500 augmenté de 4,7 %, ce qui est le plus élevé depuis juin de cette année. Les « fuites » accommodantes de la FED ont certainement contribué à réduire le rythme des hausses de taux déjà lors de la réunion de décembre (lors de la réunion de novembre, une augmentation de 0,75 point de pourcentage est pratiquement certaine). Le marché s'annonce bien techniquement (soutien défendu), et les élections de mi-mandat au Congrès (8 novembre) nous attendent, ce qui pourrait s'avérer positif pour les marchés actions.

W.1 Evolution hebdomadaire de l'indice S&P500 :

Source : propre étude, stooq.pl

Par conséquent, il est possible de poursuivre le meilleur sentiment sur les marchés boursiers dans les jours/semaines suivants. Mais je ne recommande à personne de parier sur la taille ou la durée d'un éventuel rebond pendant le rugissement de l'ours. Il n'y a plutôt pas de règles ici, la seule chose que nous savons, c'est qu'une telle réflexion se produira tôt ou tard.

V.2 de l'indice S&P500 :

Source : propre étude, stooq.pl

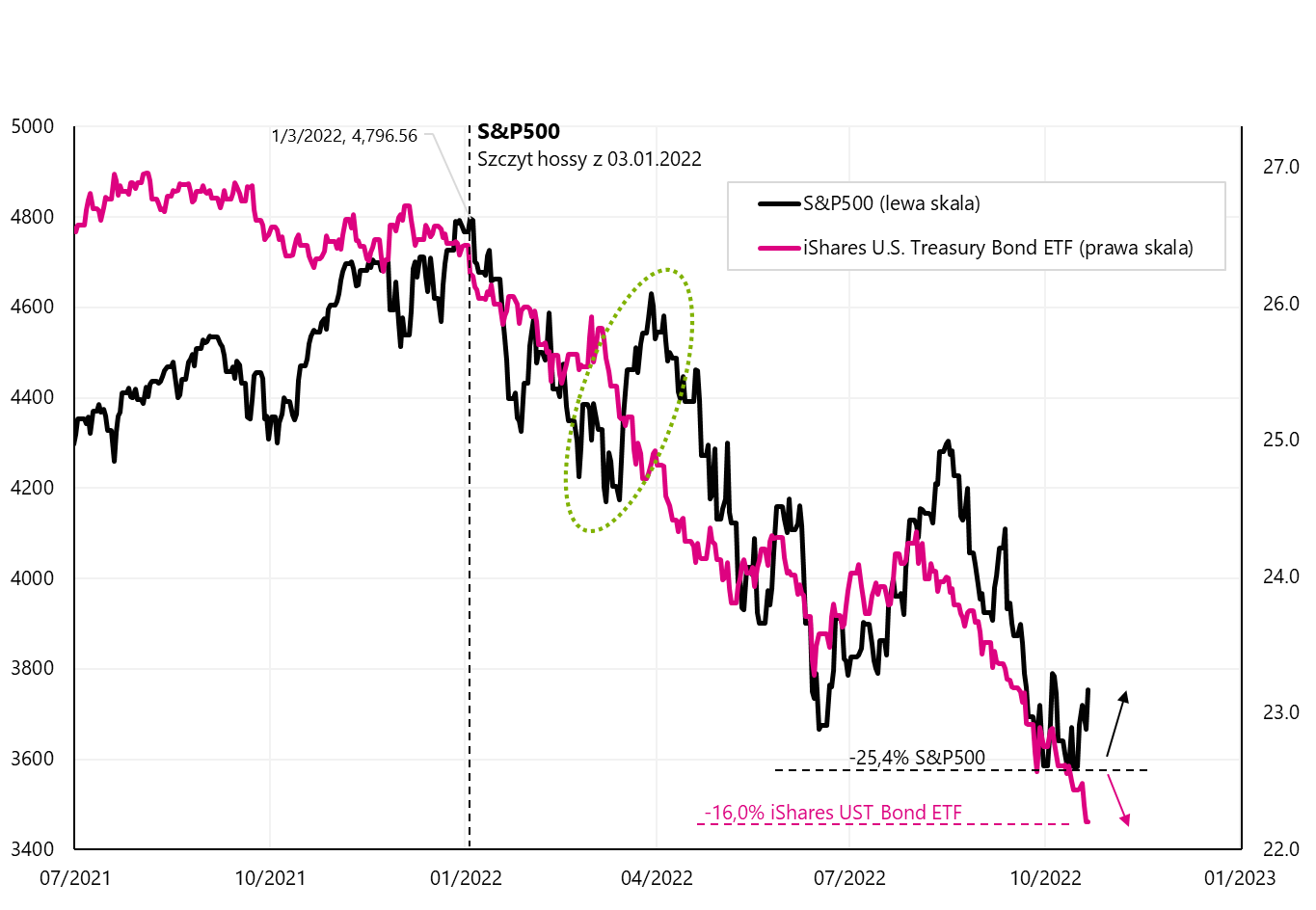

Le rebond des actions n'est pas "acheté" par le marché des bons du Trésor américainqui s'est terminé la semaine dernière avec une perte de 1,06%. En général, les deux marchés se sont comportés cette année "à l'identique" en termes d'évolution des prix. Seulement en mars de cette année. les actions ont rebondi plus fort malgré le marché obligataire - mais en fin de compte, c'est le marché obligataire qui a eu raison à ce moment-là. Détails sur le tableau suivant.

W.3 Indice S & P500 et iShares UST Bond ETF :

Source : propre étude, stooq.pl, isshares.com

En savoir plus sur l'inflation aux États-Unis

En principe, on peut dire que c'est l'inflation, et plus précisément les perspectives de sa baisse, qui déterminera le point bas du marché boursier et obligataire. Par conséquent, analysons à nouveau ses détails les plus importants. L'inflation annuelle à la consommation aux États-Unis est en baisse depuis juin. Nous avons eu une hausse de l'inflation à 9,1 %, puis chaque mois suivant, elle était inférieure à 8,2 % en septembre de cette année. Alors pourquoi les marchés ne l'aiment-ils pas ? Comme toujours, le diable est dans les détails.

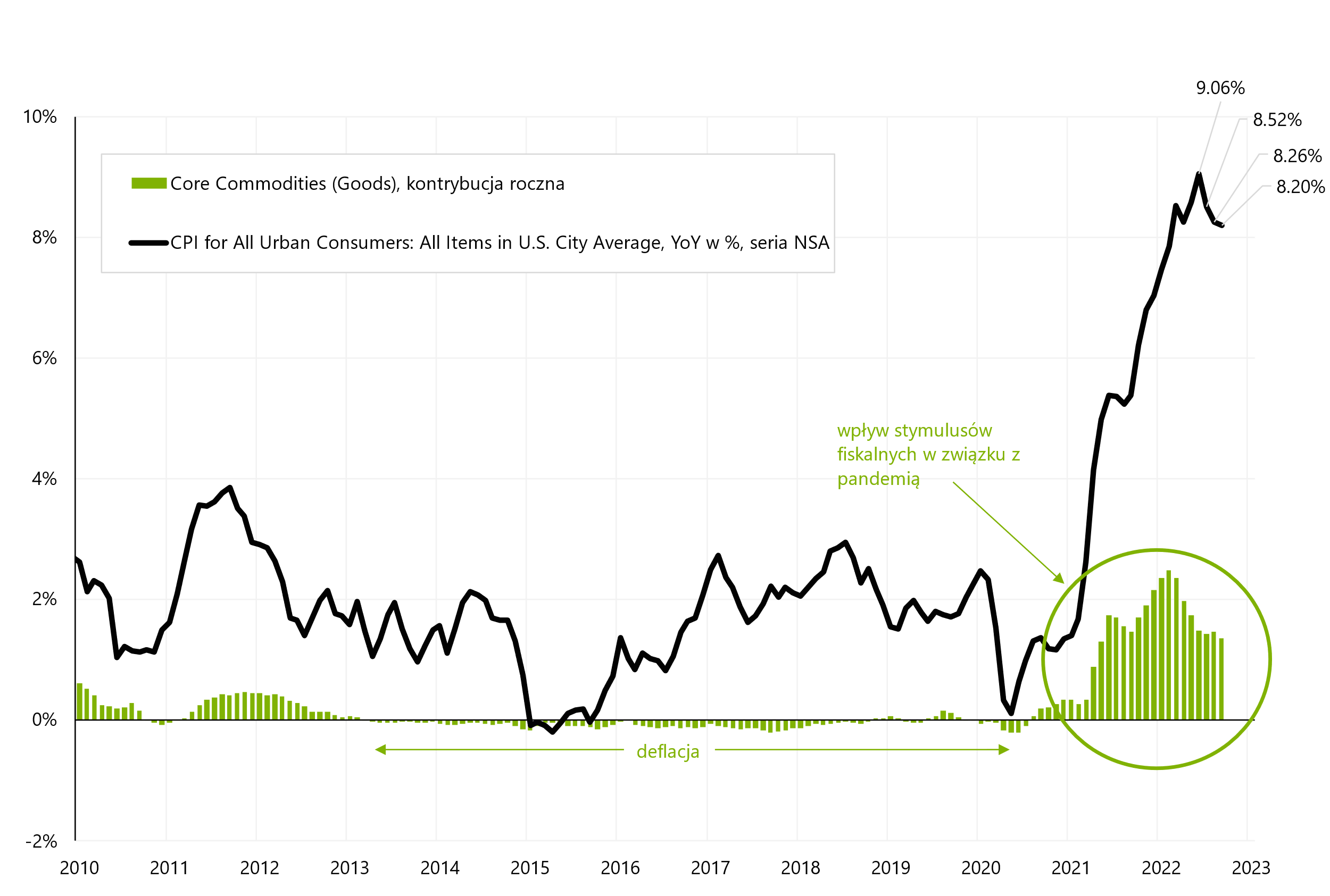

L'inflation sous-jacente peut être décomposée en inflation sous-jacente des services et inflation sous-jacente des matières premières. Il s'agit principalement de l'inflation sous-jacente des services, dont la contribution à la variation annuelle de l'inflation ne cesse de croître. Nous le présentons dans le tableau suivant. On constate qu'en temps normal (par exemple 2010 à 2020) la contribution des services sous-jacents est pratiquement constante et "plate". A partir du quatrième trimestre 2021. croît fortement et s'est même accéléré en septembre de cette année. Ainsi, la baisse de la dynamique annuelle de l'ensemble du panier d'inflation n'est pas aussi attrayante qu'il y paraît à première vue.

W.4 Évolution annuelle de l'inflation et contribution de l'inflation sous-jacente dans les services (séries non désaisonnalisées) :

Source : propre étude, basée sur Bases de données FRED

L'inflation des services de base représente jusqu'à 57,1 % de l'ensemble du panier d'inflation. La deuxième partie de l'inflation sous-jacente, c'est-à-dire l'inflation des matières premières représente 21,2% de l'ensemble du panier et en temps normal sa contribution à la variation annuelle de l'inflation peut être "négligée". Le pic de cette contribution en 2021-2022 (comme on peut le voir dans le graphique suivant) a été causé par d'énormes mesures de relance budgétaire liées à la lutte contre les effets de la pandémie (qui ont stimulé la demande de biens et de biens durables). On peut s'attendre à ce que l'impact de cette partie de l'inflation sous-jacente sur l'inflation globale s'estompe assez facilement de manière naturelle. Mais on ne peut plus en dire autant d'une inflation "collante" des services de base.

W.5 Variation annuelle de l'inflation et contribution de l'inflation sous-jacente des matières premières (séries non corrigées des variations saisonnières) :

Source : propre étude, FRED

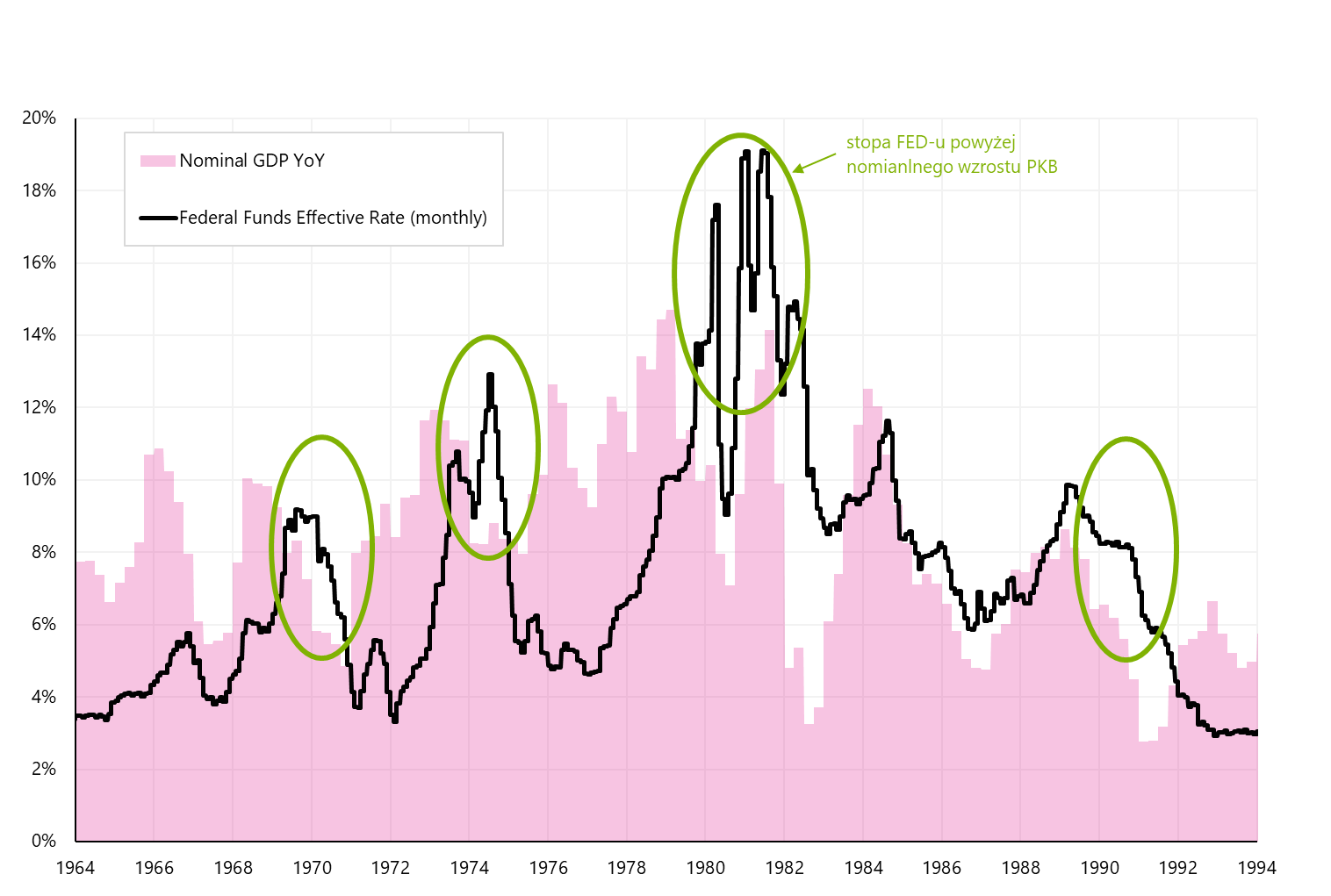

Dans les années 70, pour vaincre l'inflation, le taux d'intérêt de la Fed devait être supérieur à la croissance nominale du PIB. Globalement, le taux d'inflation est "nominal" et en ce sens il doit être comparé à la croissance économique nominale (et non réelle). de façon intéressante La croissance du PIB nominal aux États-Unis dans les années 70 n'a jamais été inférieure à 3 % (année sur année, qui est la même que celle que nous montrons le taux d'inflation). Ceci est illustré dans le graphique suivant. Seul le taux de la FED supérieur à la croissance du PIB nominal a permis de briser la spirale inflationniste.

W.6 Taux d'intérêt de la Fed en 1964-1994 dans un contexte de croissance du PIB nominal :

Source : propre étude, FRED

Quelle est la situation aujourd'hui ? La croissance du PIB nominal de l'économie américaine au deuxième trimestre 2022 s'est élevée à 9,55 %. Le taux d'intérêt actuel de la Fed n'est que de 3,125 %. Bien sûr, selon le marché (sur la base des cotations des contrats à terme sur les fonds fédéraux), la Fed augmentera ses taux à 4,9 % d'ici mai 2023. Avec la baisse de l'inflation au cours des prochains trimestres, la croissance du PIB nominal chutera également par rapport aux 9 % actuels (même si nous allons croître autour de 0 % en termes réels). Mais du moins du point de vue de l'expérience des années 70, il y a encore de la place pour de nouvelles hausses de taux par la Fed (pour que le taux cible de la FED soit supérieur à la croissance nominale dans une fourchette de 3 à 8 points de pourcentage).

Bien sûr, cela ne doit pas nécessairement se produire (pour que la FED relève les taux au-dessus de 5 %), mais dans les mois à venir, nous pourrions avoir une pression supplémentaire sur les prix des obligations et des actions, ainsi que des données sur l'inflation (l'inflation des services de base est plus « collante » que supposé par le marché), et les données de l'économie (les hausses de taux d'intérêt n'affaiblissent pas la croissance nominale comme le suppose le marché).

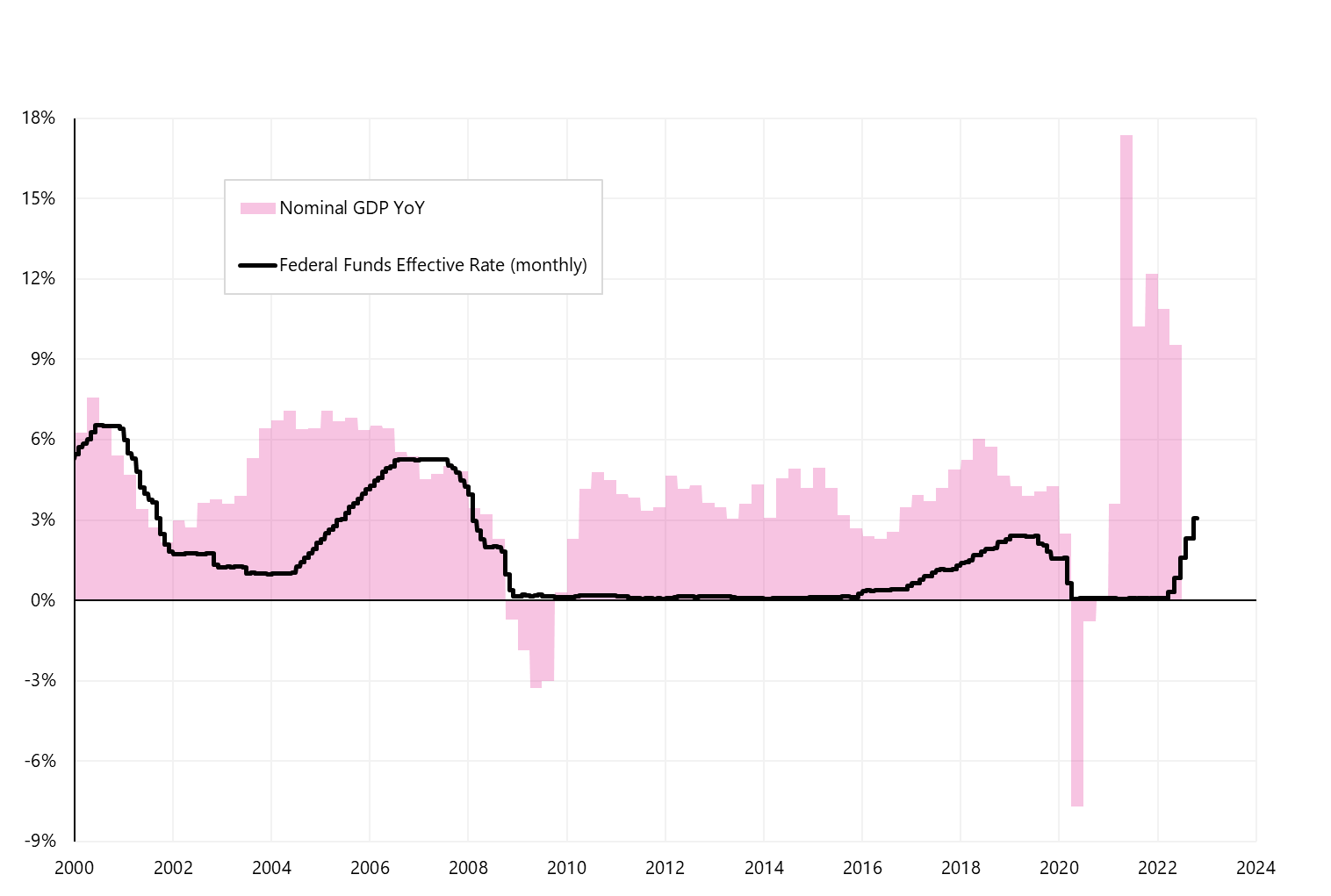

W.7 Taux d'intérêt de la Fed en 2000-2024 dans un contexte de croissance du PIB nominal :

Source : propre étude, FRED

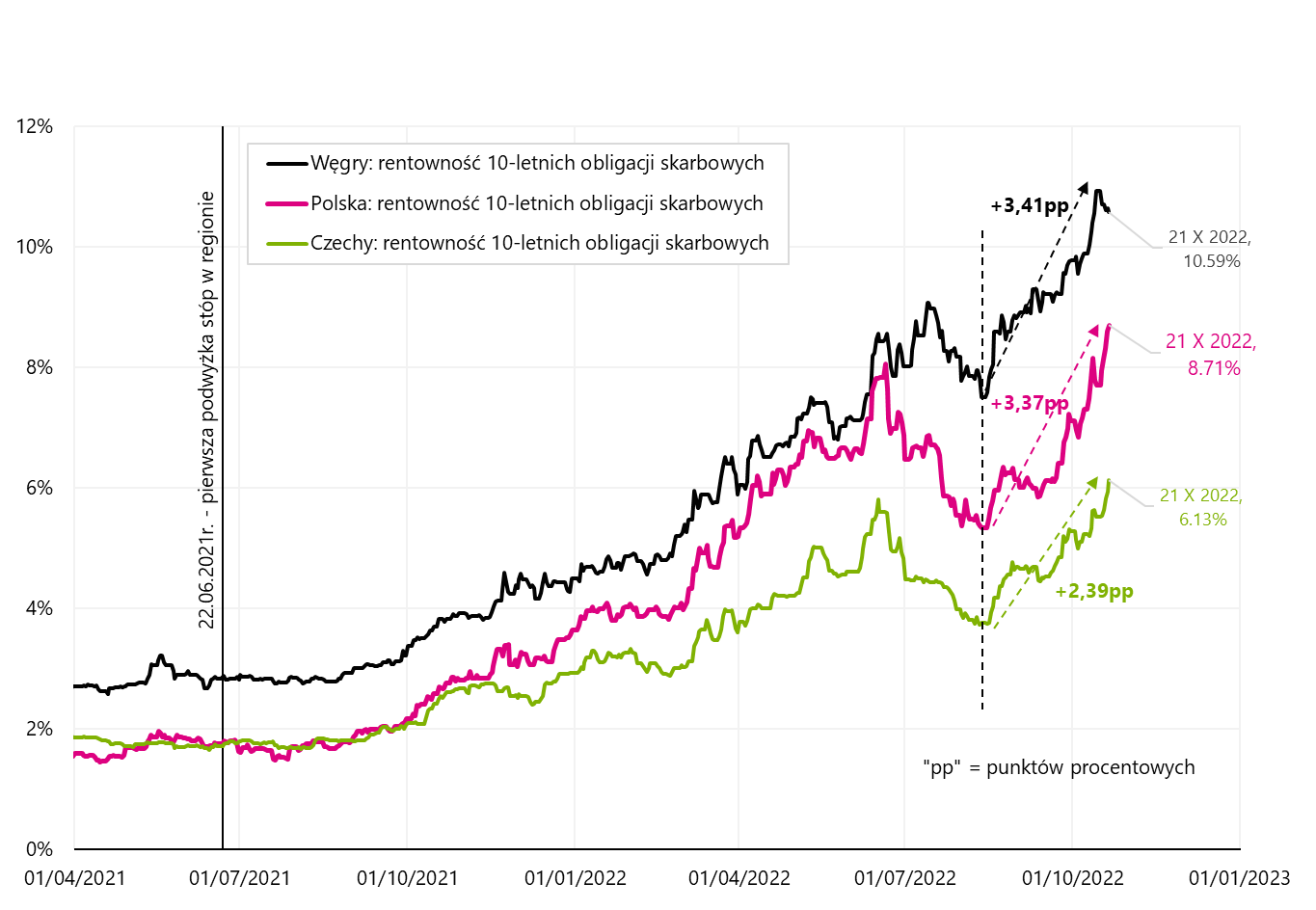

Les obligations polonaises à 10 ans sont déjà au-dessus de 9%

Vendredi, le rendement des bons du Trésor polonais à 10 ans a dépassé 9% dans la journée. Une rentabilité en hausse signifie une baisse des prix. Par exemple, le bon du Trésor DS1030 se négocie actuellement à environ 57-58% de sa valeur nominale. En septembre de cette année. le rendement de l'obligation à 10 ans était inférieur à 6 %. Par conséquent, non seulement nous avons des niveaux record, mais aussi une très forte augmentation de ceux-ci seulement en un mois. La hausse des rendements des obligations d'État entraîne non seulement de lourdes pertes pour leurs détenteurs, mais affecte également le coût du financement de l'ensemble de l'économie.

W.8 Évolution des rendements des bons du Trésor à 10 ans en Pologne, en République tchèque et en Hongrie :

Source : propre étude, stooq.pl

Heureusement, les rendements ont également augmenté en République tchèque et en Hongrie, et la hausse des rendements de nos obligations n'est pas seulement due à des facteurs locaux. Vous ne pouvez pas le voir dans le graphique ci-dessus, mais la clôture en Pologne (8,71 %) était jusqu'à 34 points de base (0,34 point de pourcentage) en dessous du rendement maximum au cours de la journée (9,05 %). Si nous tenons compte de cela, nous avons des augmentations de rentabilité plus élevées même qu'en Hongrie.

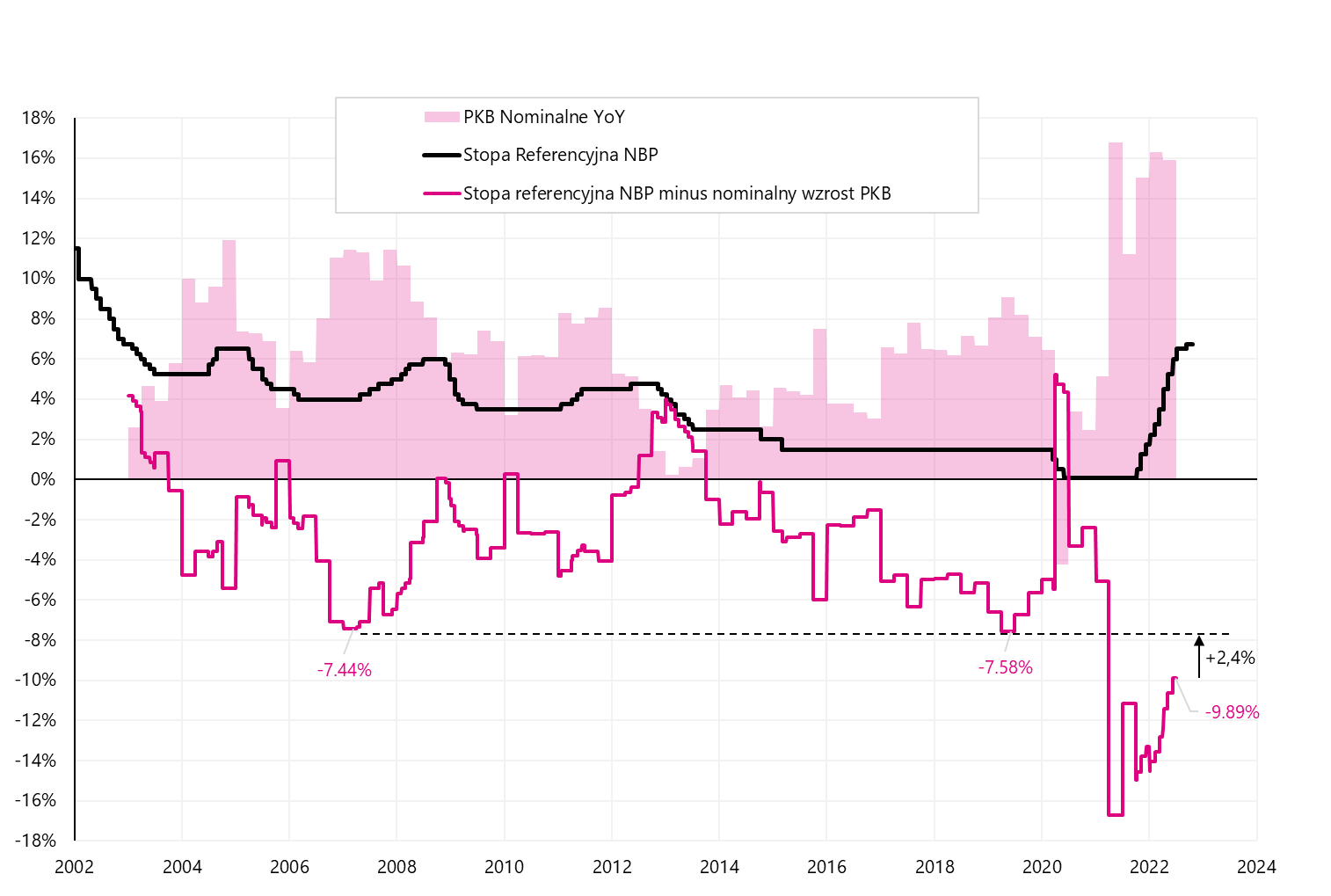

De nombreux facteurs peuvent influer sur le rendement des obligations d'État, mais parmi les facteurs locaux, les deux plus importants sont l'inflation future et le niveau futur du taux de référence NBP. Comparons également le montant de la croissance du PIB nominal avec le niveau du taux de référence du NBP et le taux d'inflation.

W.9 Le taux de référence NBP dans un contexte de croissance du PIB nominal et d'inflation :

Source : propre étude, stooq.pl, NBP

Comme on peut le voir dans le graphique ci-dessus (cercle vert), la situation où le taux de référence du NBP est supérieur à l'inflation et en même temps supérieur à la croissance du PIB nominal a un impact important sur la baisse de l'inflation. Aujourd'hui, c'est exactement l'inverse : le taux de référence est à 6,75 %, l'inflation à 17,2 % et la croissance du PIB nominal à 15,9 %. Il est difficile d'imaginer aujourd'hui que le taux de référence du NBP puisse être supérieur à la croissance du PIB nominal, mais par exemple le niveau d'environ 9% est tout à fait réaliste. Ensuite, nous égaliserions également la différence maximale historique entre le taux de référence et la croissance du PIB nominal, comme le montre le graphique suivant.

W.10 Le taux de référence NBP dans un contexte de croissance du PIB nominal et d'inflation :

Source : propre étude, stooq.pl, NBP

Dans le cas du rendement des bons du Trésor à 10 ans, depuis 2005, la plus grande différence avec le taux de référence du NBP a été d'environ 2,93 points de pourcentage (aujourd'hui, cela signifierait un rendement de 9,6 % - vendredi, le rendement intrajournalier maximal était de 9,05 % ). Aussi, des rendements de l'ordre de 9,5-10% seraient plus ou moins comparables à la situation de 2009-2011 (et puis le marché obligataire avait raison et le taux de référence NBP a finalement été relevé à 4,75% en 2012).

W.11 Le taux de référence NBP dans un contexte de croissance du PIB nominal et d'inflation :

Source : propre étude, stooq.pl, NBP

Résumé

Les actions américaines ont terminé la semaine de meilleure humeurmais même si nous sommes confrontés à une poursuite du rebond, nous ne devons pas oublier que nous sommes toujours dans le marché baissier. Un rebond des actions non confirmé par les marchés obligatairesoù dans de nombreux pays la semaine dernière (vendredi), nous avons vu les niveaux les plus élevés des rendements des obligations d'État à 10 ans cette année.

À propos de l'auteur

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.

Laissez une réponse