Les marchés des matières premières se concentrent à nouveau sur l'inflation alors que les prix de l'énergie augmentent

La semaine dernière, le secteur des matières premières a attiré de nouveaux acheteurs après que l'intérêt du marché intense et potentiellement négatif pour les prix se soit calmé le groupe de capitaux chinois Evergrande et sa capacité de service de la dette. Alors que la société de développement immobilier la plus endettée au monde peut encore présenter une mauvaise surprise, les rentrées de fonds continues de la Banque populaire de Chine dans le système financier ont contribué à minimiser le risque de contamination des marchés hors de Chine.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Indice mondial MSCI il a baissé de 4 % puis s'est redressé, portant le temps écoulé depuis la dernière correction de 233 % sur le marché boursier mondial à 5 jours. C'est probablement la principale raison pour laquelle les métaux d'investissement tels que l'or et l'argent connaissent de telles difficultés cette année. Bien qu'elle soit souvent étroitement corrélée à l'évolution du dollar et des rendements, la demande d'or est également inversement corrélée à la confiance dans les actifs financiers, qui atteint désormais, avec les valorisations des marchés financiers, un niveau record.

Un autre événement de la semaine dernière qui a contribué à ouvrir la voie aux matières premières, en particulier celles présentant une corrélation inverse élevée avec les rendements du Trésor américain et le dollar, a été la forte hausse des rendements obligataires américains. Il a contribué à cette Banque d'Angleterre jeudi, déconcertant les investisseurs avec une rhétorique agressive sur le moment de la première hausse des taux d'intérêt. La liquidation des obligations britanniques a stimulé les rendements dans la zone euro, et les bons du Trésor américain ont enregistré la plus forte hausse sur un jour des rendements obligataires à dix ans depuis des mois.

Gaz naturel

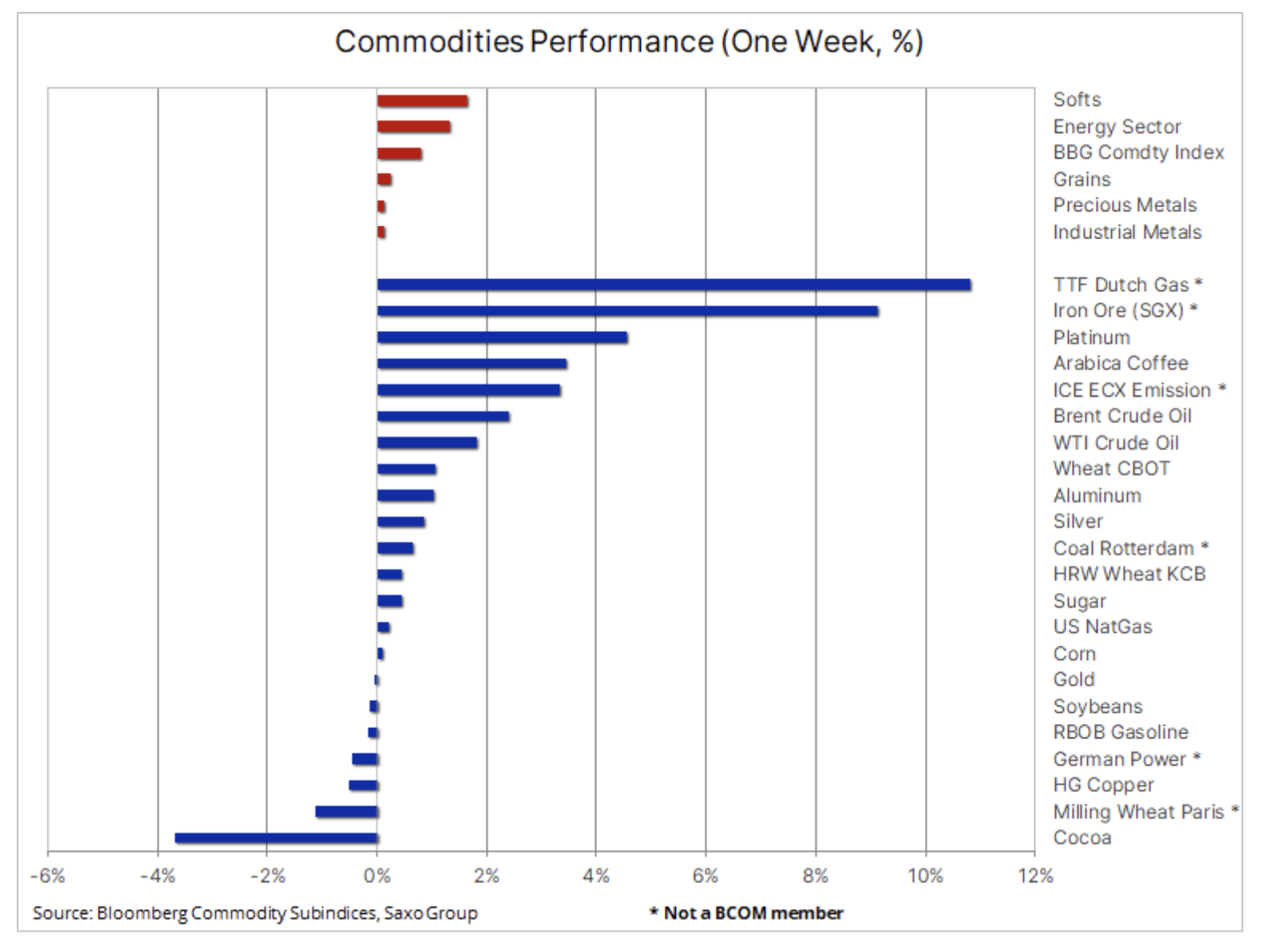

Un secteur qui est resté à l'abri des inquiétudes concernant la Chine et du risque de hausse des rendements obligataires était le secteur de l'énergie, où les prix du pétrole, du gaz naturel, du charbon et de l'électricité ont continué d'augmenter en raison d'une offre limitée et d'une forte demande. Le pétrole brut Brent, la référence mondiale, a atteint son prix de règlement le plus élevé depuis 2018, tandis qu'en Europe, le coût du gaz de référence néerlandais TTF a atteint un niveau record de 76,5 EUR / MWh ou 26 USD / MMBtu, soit l'équivalent de 150 USD par baril de pétrole auparavant. L'augmentation drastique de la production d'énergie éolienne dans l'UE a permis de ralentir la croissance des prix.

Aux États-Unis, les contrats à terme sur gaz naturel Henry Hub se sont redressés au-dessus de 5 $ / MMBtu, et après l'achèvement de la correction de croissance de 50% à leur plus haut niveau en août-septembre 7,5, les prévisions techniques indiquent un nouveau renforcement. Cela est dû, entre autres, de la hausse de la demande d'exportation de GNL, ainsi que la publication d'un rapport hebdomadaire du gouvernement qui montrait que les stocks, comme en Europe, sont toujours contraints avant le pic hivernal de la demande.

Pétrole brut

R0pa a connu sa cinquième semaine consécutive de croissance grâce à de nombreuses nouvelles sources de soutien des prix. L'ouragan Ida, qui a frappé les États-Unis, a éliminé plus de 30 millions de barils du marché, et nous continuons d'assister à un retour lent et soutenu aux niveaux antérieurs. En conséquence, les stocks américains de pétrole brut et d'essence sont tombés aux niveaux les plus récemment enregistrés en décembre 2019. L'augmentation de la consommation de carburant en hiver dans l'hémisphère Nord en raison du remplacement d'un gaz extrêmement coûteux pourrait stimuler davantage une demande mondiale déjà en plein essor. Par ailleurs, les derniers mois ont montré que certains membres de l'OPEP+, notamment le Nigeria, l'Angola et le Kazakhstan, peinent à atteindre les quotas de production, contribuant ainsi à renforcer le marché en réduisant l'offre en deçà des niveaux projetés.

La première vente historique de pétrole brut provenant des réserves stratégiques de la Chine était une tentative de contrebalancer la croissance actuelle, qui, cependant, n'a pas eu jusqu'à présent d'impact significatif sur les prix. Ces derniers mois, la Chine a également vendu des métaux industriels de ses réserves pour contrer la hausse des coûts de production, qui ont placé l'inflation "usine" à son plus haut niveau en 13 ans. Après la première vente de 7,4 millions de barils, d'autres pourraient suivre dans les semaines à venir, et les analystes de Wood Mackenzie estiment que les ventes pourraient atteindre 82,5 millions de barils.

Cependant, l'impact de cette mesure étant limité, il est de plus en plus probable que le prix du brut Brent atteigne 80 USD le baril un peu plus tôt que prévu. Techniquement parlant, le graphique journalier montre une certaine résistance au plus haut de juillet de 77,84 USD/b, tandis que le graphique mensuel pour le Brent dépasse désormais sa tendance baissière par rapport à son plus haut de 2008, ce qui pourrait être le signe de nouveaux gains.

Or et argent

Les métaux précieux continuent à avoir un comportement alarmant : ils se stabilisent lors de la baisse de la rentabilité, puis se déprécient fortement lorsqu'ils remontent légèrement. La semaine dernière n'a pas fait exception - or lutté avant et surtout après la réunion du FOMC de mercredi, lorsque le président de la Fed, Jerome Powell, a assisté à une conférence de presse étonnamment agressive et a annoncé que Réserve Fédérale est prêt à commencer à réduire les achats d'actifs à partir de novembre, tout en reportant la première hausse des taux à la fin de 2022. La plus forte baisse est survenue jeudi lorsque, comme déjà mentionné, la Banque d'Angleterre a réussi à semer la confusion sur le marché en signalant sa première hausse de taux d'intérêt beaucoup plus tôt que les États-Unis - potentiellement déjà en février.

Le rendement des obligations américaines à 1,4 ans a cassé la résistance clé à 10 % et le rendement réel correspondant a augmenté de 0,89 points de base pour atteindre un sommet de trois mois à -XNUMX %. L'or n'est pas seulement un métal qui a tendance à réagir aux variations du dollar et des niveaux de rentabilité, les deux ayant un impact négatif sur les prix pendant la majeure partie de cette année. Il est également utilisé par les gestionnaires de fonds comme couverture ou diversification des risques pour tous les actifs financiers, mais lorsque les actifs financiers et les valorisations boursières ont atteint des niveaux record, la demande pour eux a stagné, ce qui a récemment stimulé les ventes.

En d'autres termes, si nous, en tant qu'investisseurs, pensons que la confiance actuelle du marché est une erreur, le coût d'achat d'une assurance pour ce fait diminue car l'or est maintenant proche de la limite inférieure de la fourchette annuelle. Nous garderons un œil attentif sur l'évolution de la rentabilité dans les semaines à venir, car la hausse des rendements a le potentiel d'accroître l'incertitude dans d'autres classes d'actifs telles que les actions de croissance sensibles aux taux d'intérêt. Notre opinion selon laquelle l'inflation n'est pas temporaire soutiendra en fin de compte une nouvelle augmentation du coût de la plupart des sources d'énergie. Pour l'instant, cependant, l'or a besoin d'une solide cassure au-dessus de 1 835 $ ; jusqu'à ce que cela se produise - et nous pensons toujours que ce sera le cas - il n'y a aucune raison réelle de se précipiter ou d'ouvrir de nouvelles positions.

Métaux industriels

Les métaux industriels se sont remis de la forte baisse d'Evergrande, ce qui a suscité des inquiétudes sur la demande chinoise, notamment du secteur immobilier, désormais sous pression. Le minerai de fer, matière première clé pour la production d'acier qui est désormais à l'épicentre de la politique de réduction des émissions de la Chine pour les industries énergivores, a atteint vendredi 110 dollars la tonne après une chute spectaculaire qui a réduit le prix de plus de la moitié en quelques mois avant d'atteindre un creux de 90 $/tonne en début de semaine dernière.

Une vente massive a également touché le cuivre, un métal important pour l'industrie de la construction, mais une fois de plus le support clé autour de 4$/lb à New York et 8$/t à Londres n'a pas été remis en cause avant que les prix ne rebondissent. À notre avis, c'est la preuve de la résistance de ce métal. Et bien que le cuivre, l'un des éléments clés de la soi-disant La transformation "verte", depuis le sommet de mai montre toujours une tendance à la baisse, nous voyons toujours la perspective d'une augmentation des prix. En attendant le prochain plus haut, initialement supérieur à 600 $/livre pour attirer de nouveaux acheteurs, il existe toujours un risque de correction plus profonde, bien qu'elle soit légèrement inférieure après la dernière tentative ratée de baisse. Dans cette optique, nous maintenons le point de vue que le cuivre reste attractif pour les acheteurs en cas de nouveau renforcement et d'un éventuel affaiblissement supplémentaire.