Ne vous inquiétez pas, les marchés peuvent lentement croître

La semaine dernière est la deuxième période calme consécutive sur les marchés financiers. Le long week-end aux États-Unis y a certainement contribué, mais aussi la fin d'année, qui est souvent une période saisonnièrement positive pour les marchés. Il n'est pas exclu que les marchés soient calmes jusqu'à la nouvelle année, à moins d'avoir quelques surprises en lien avec le rapport sur l'emploi américain de novembre (2 décembre), la réunion de la FED (13-14 décembre, et avec de nouvelles hausses du les actions de la FED pourraient être plus hawkish) et l'inflation américaine pour novembre (13 décembre).

La bourse polonaise bénéficie également de ces humeurs positives, ce qui peut compenser des démarrages plus précoces. En Pologne, la semaine prochaine, nous connaîtrons les données clés, à savoir l'inflation pour novembre (30 novembre).

Ne vous inquiétez pas, les marchés peuvent lentement croître

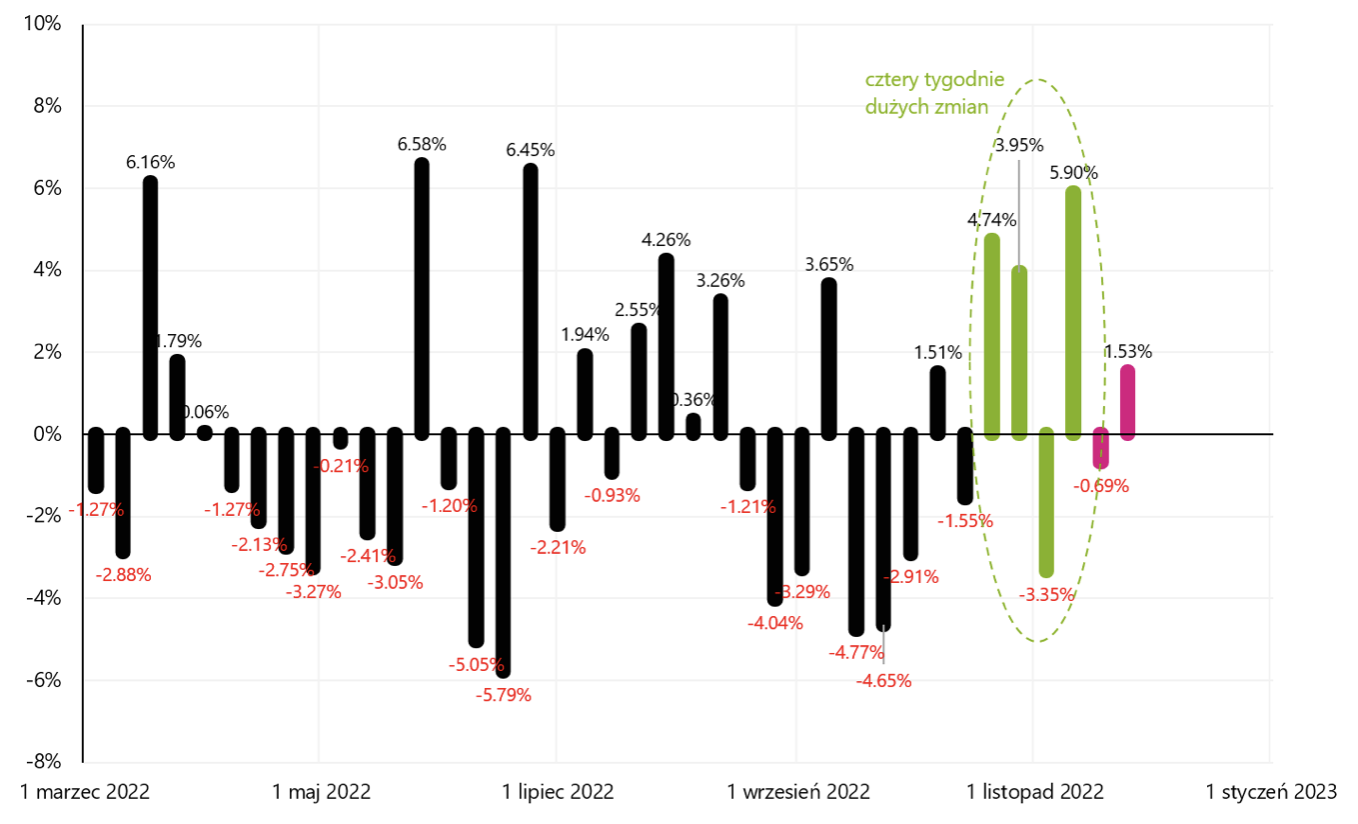

La semaine dernière l'indice S&P500 a augmenté de 1,53 % (dans le précédent -0,69%), ce qui représente une forte baisse de la volatilité après les quatre semaines précédentes, lorsque l'indice est passé absolument de 3 à 6%.

Changements d'index hebdomadaires S&P500. Source : propre étude, stooq.pl

Le S&P500 est pratiquement à un nouveau plus haut local et 12,6% au-dessus du plus bas baissier du 12.10.2022 octobre 16,1 et seulement 3.01.2022 % en dessous du pic du dernier marché haussier du 200 janvier 31. Seuls 0,76 points d'indice (XNUMX %) restaient à la moyenne de XNUMX séances.

index S & P500 jusqu'au 25.11.2022 novembre XNUMX. Source : propre étude, stooq.pl

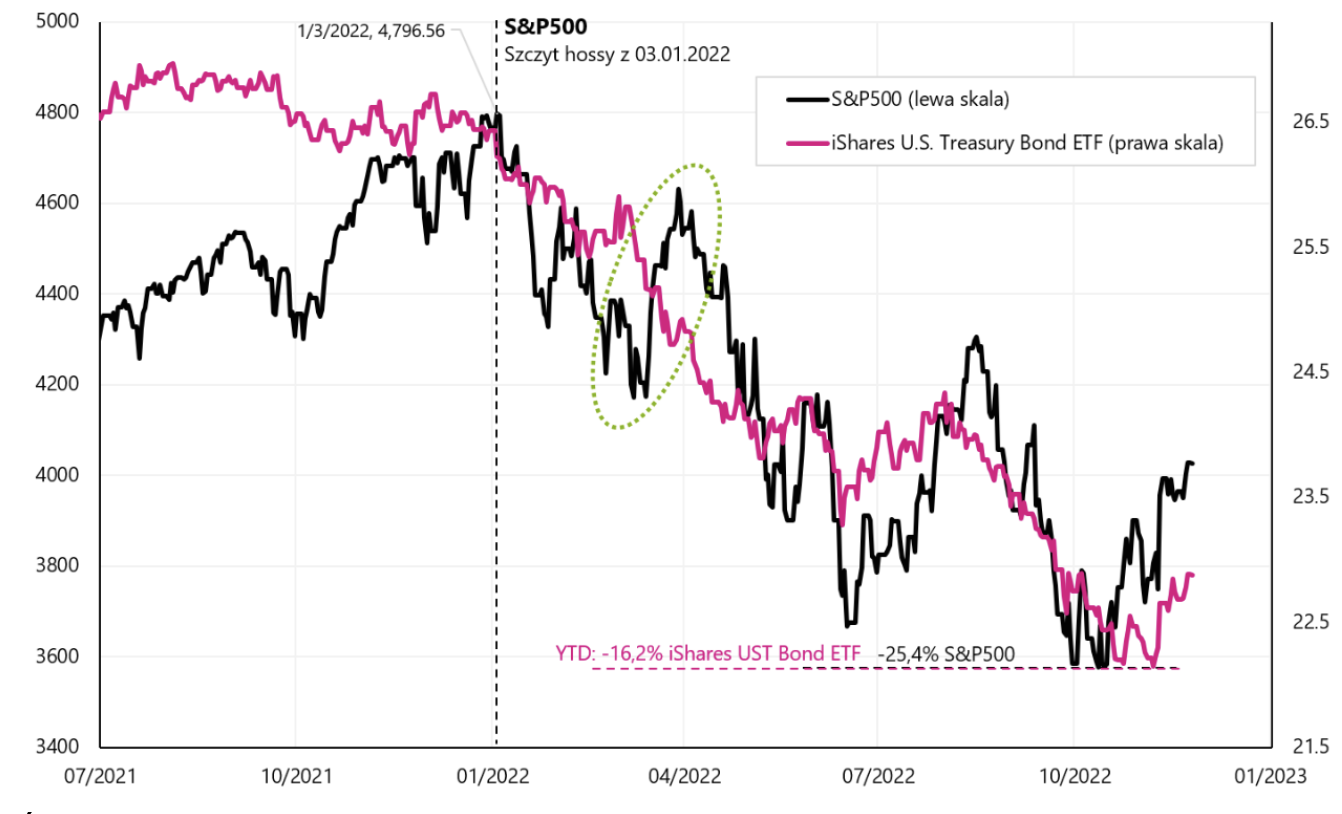

Le marché boursier évolue constamment avec le marché obligatairece qui peut être interprété comme toujours le principal facteur influençant les marchés financiers est l'inflation et la lutte contre celle-ci par les banques centrales. Lorsque le marché boursier s'inquiète davantage du ralentissement économique à venir, ce qui signifie que les bénéfices des entreprises chuteront automatiquement, les actions ont le droit de chuter parallèlement à la hausse des prix des obligations (la hausse des prix des obligations signifie une baisse des rendements, également en raison des baisses de taux d'intérêt prévues par banques centrales).

index S & P500 contre Bons du Trésor américain iShares ETF – jusqu'au 25.11.2022 novembre XNUMX. Source : propre étude, isshares.com, stooq.pl

WIG a également terminé la semaine dans le noir (+2,53%) et est désormais +23,4% par rapport au plus bas baissier du 13.10.2022 octobre 200. et au-dessus de la moyenne mobile de XNUMX jours. Le tableau ci-dessous montre les détails.

index PERRUQUE jusqu'au 18.11.2022 novembre XNUMX. Source : propre étude, stooq.pl

Le nombre d'allocations chômage aux États-Unis sur une nouvelle pente

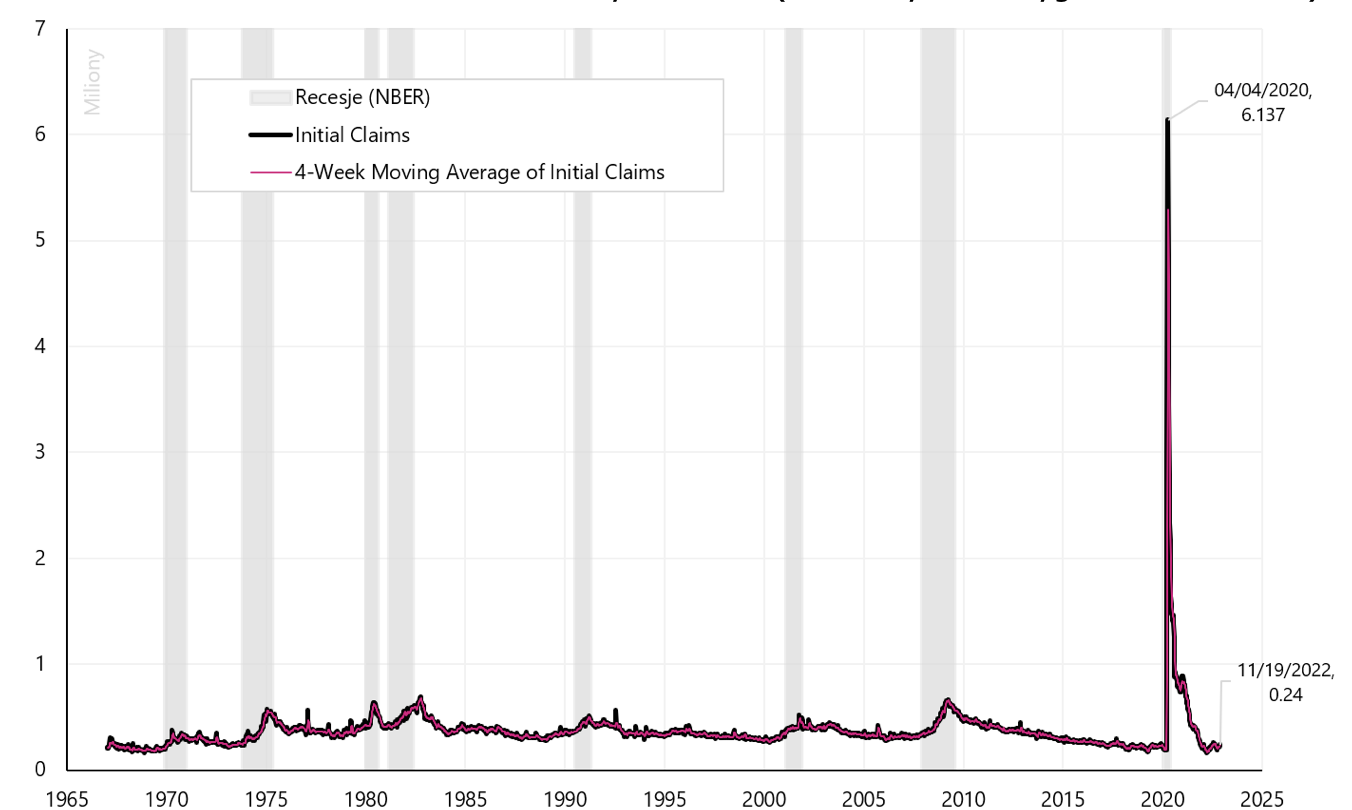

Les allocations de chômage sont l'une des principales figures de proue du marché du travail américain. Cette série est également l'une des composantes de l'indice avancé du Conference Board (L'indice économique avancé du Conference Board). Les données sur les réclamations sont publiées chaque semaine pour les réclamations initiales et les réclamations continues. La publication Initial Claims fait référence aux données de la semaine précédente, tandis que dans le cas de Continuing Claim, nous avons un délai de deux semaines.

Initial Claims est le nombre de travailleurs demandant des allocations de chômage pour la première fois après avoir perdu leur emploi. Dernières données publié la semaine dernière est de 240 1965. les indemnités de premier chômage et c'est un nouveau pic dans le mini-cycle actuel. Historiquement, les allocations de chômage pour la première fois augmentent avant un ralentissement économique ou une récession. Le graphique ci-dessous montre les allocations de chômage depuis 4 (axe Y en millions). La série hebdomadaire étant très volatile, il est d'usage d'analyser également la moyenne mobile sur 2020 semaines (qui permet de lisser cette volatilité). En 2020, les données ont été fortement "perturbées" par la pandémie, quand en avril 6,14. le nombre d'allocations de chômage pour la première fois a bondi brièvement à XNUMX millions.

Prestations de chômage pour la première fois aux États-Unis (séries régulières et moyenne sur 4 semaines). Source : propre étude, FRED

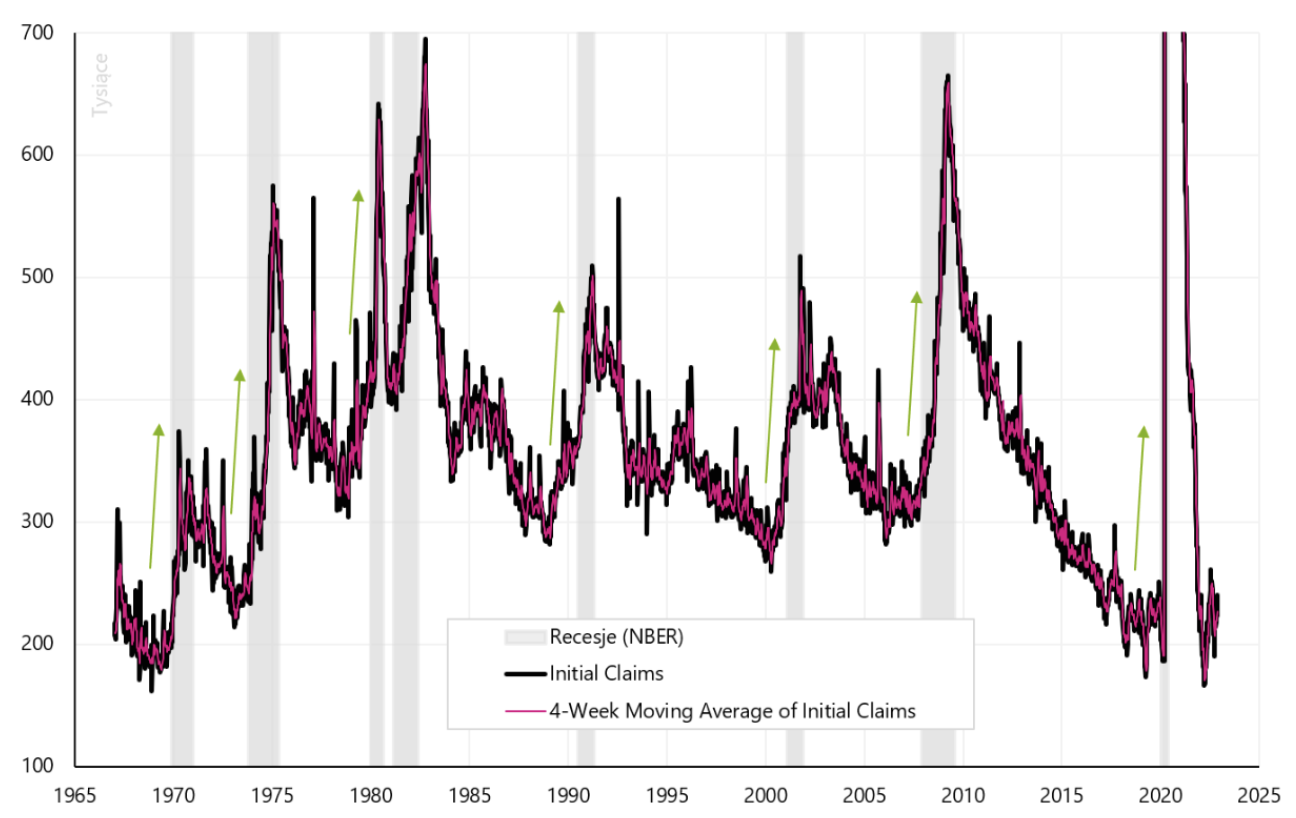

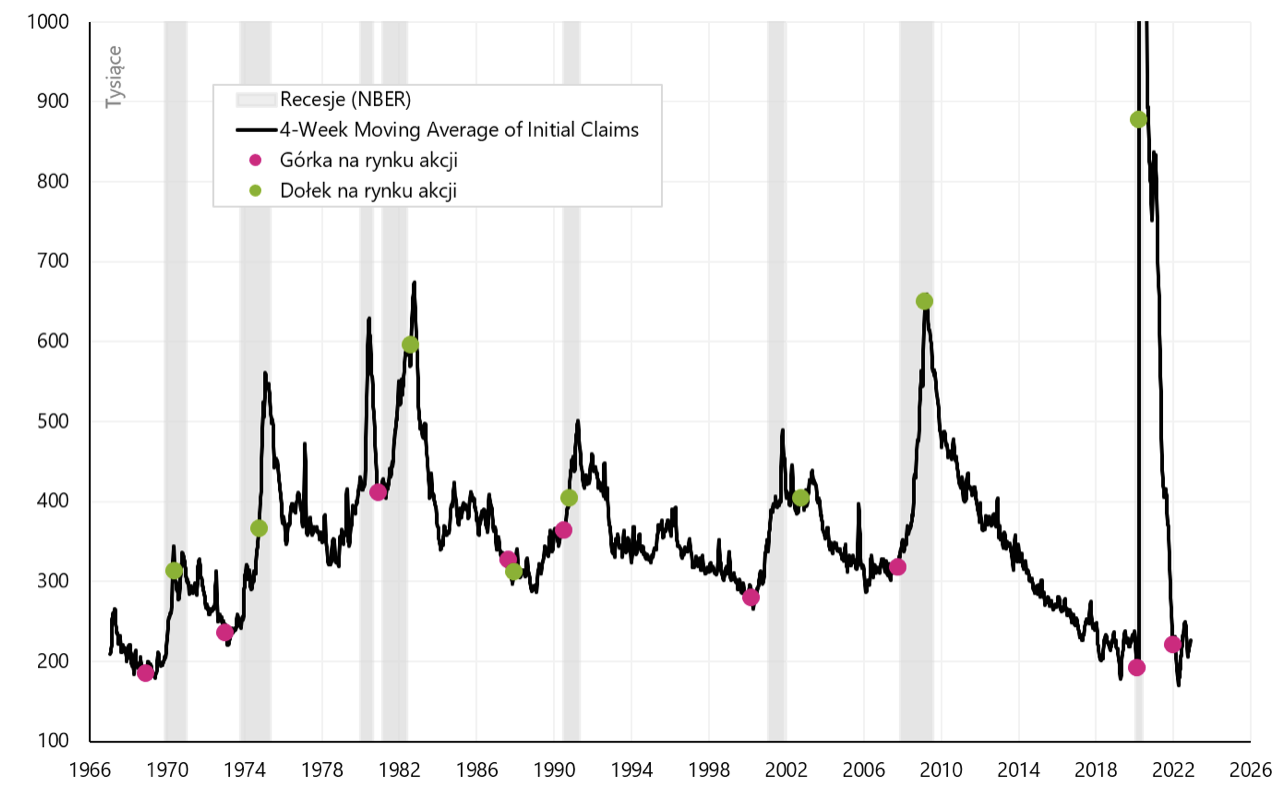

Le graphique suivant montre la même série, mais nous avons modifié l'axe des ordonnées en recadrant le pic de données pendant la pandémie (dans ce graphique, les avantages se comptent par milliers, pas par millions). De toute évidence, les allocations de chômage commencent généralement à augmenter avant même une récession, mais en fait, nous ne constatons une augmentation significative que pendant une récession (bien qu'il s'agisse d'un indicateur avancé du marché du travail, il est peu probable qu'il soit en avance sur le marché boursier).

Prestations de chômage pour la première fois aux États-Unis (séries ordinaires et moyennes sur 4 semaines), axe Y en milliers et tronqué à 700 XNUMX prestations. Source : propre étude, FRED

Les allocations de chômage ne sont pas "en avance" sur la tendance haussière du marché boursier, mais plus susceptibles d'être un indice de la tendance baissière de l'indice S&P500. En règle générale, nous avons une augmentation assez importante du nombre de prestations plus tôt, ce qui est conforme à la règle communément acceptée selon laquelle, en moyenne, le marché boursier touche le fond après environ 2/3 de la récession.

Les allocations de chômage pour la première fois aux États-Unis (moyenne sur 4 semaines) et les "hauts" et les "bas" de l'indice S&P500 dans les cycles individuels. Source : propre étude, FRED

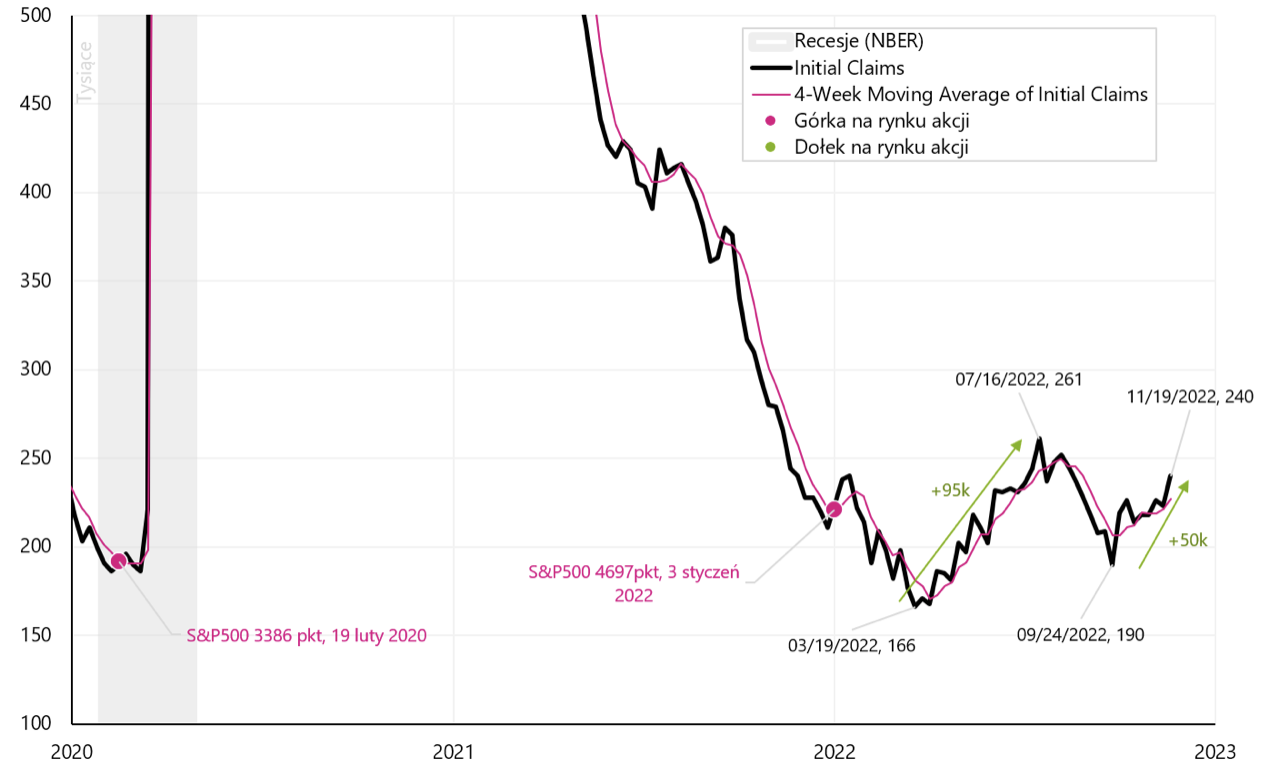

Parfois, les avantages pendant l'expansion économique augmentent par dizaines de milliers pour diverses raisons, de sorte que leur augmentation dans de telles limites ne signifie pas nécessairement une récession. En 2022, nous avons eu une augmentation de 95 266. dans la période de mars à juillet au niveau de 200 50 (une telle augmentation est un signal potentiel de récession), mais plus tard, les bénéfices sont revenus en dessous de 74 XNUMX. Nous vivons actuellement une autre vague ascendante de XNUMX XNUMX au total. (mais depuis les plus bas de mars de cette année, il est déjà à XNUMX XNUMX - également un signal potentiel de récession).

Allocations de chômage pour la première fois aux États-Unis, 2000-2022. Source : propre étude, FRED

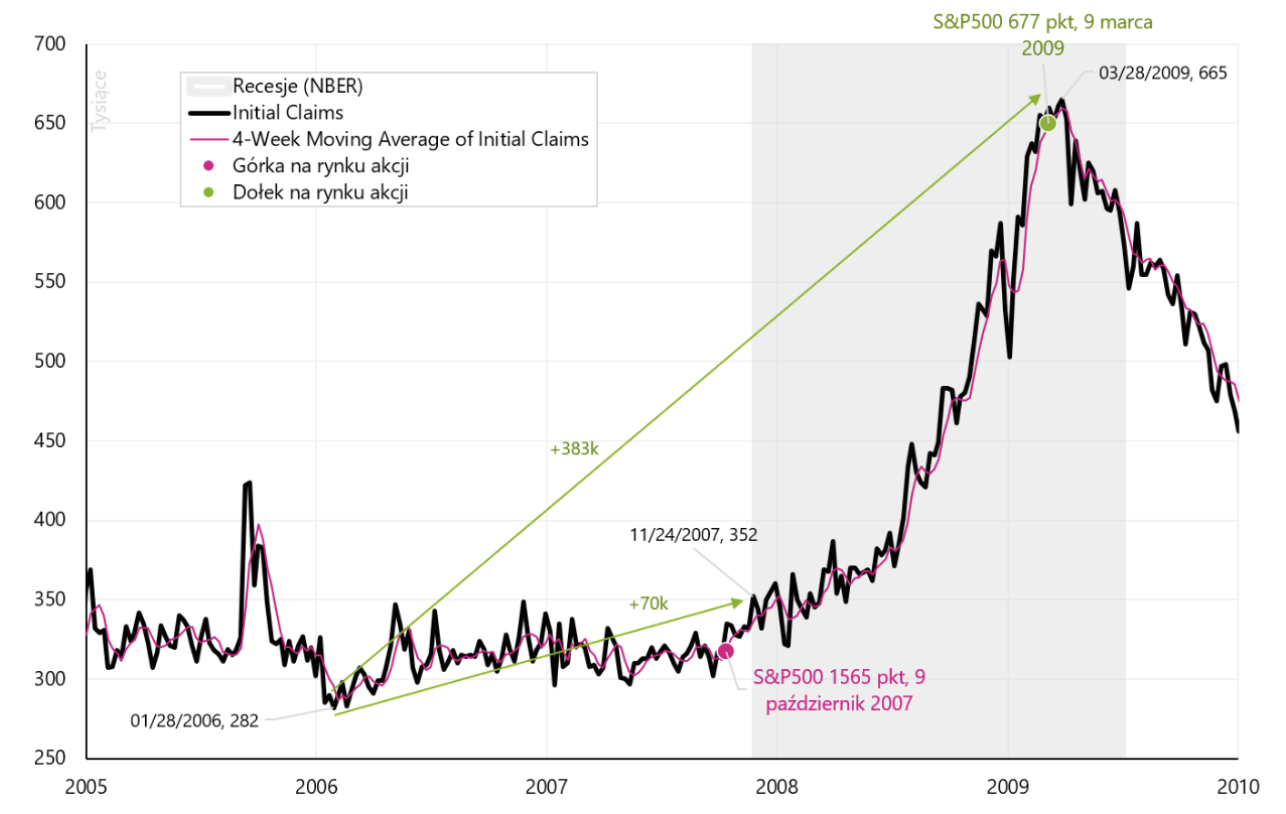

Dans les années 2006 - 2008 avantages jusqu'à la récession augmenté de 70 mille. depuis leur niveau le plus bas en 2006. Les prestations ont dû augmenter de 300 XNUMX autres au plus bas du marché boursier. Le tableau suivant montre les détails.

Allocations de chômage pour la première fois aux États-Unis, 2005-2010. Source : propre étude, FRED

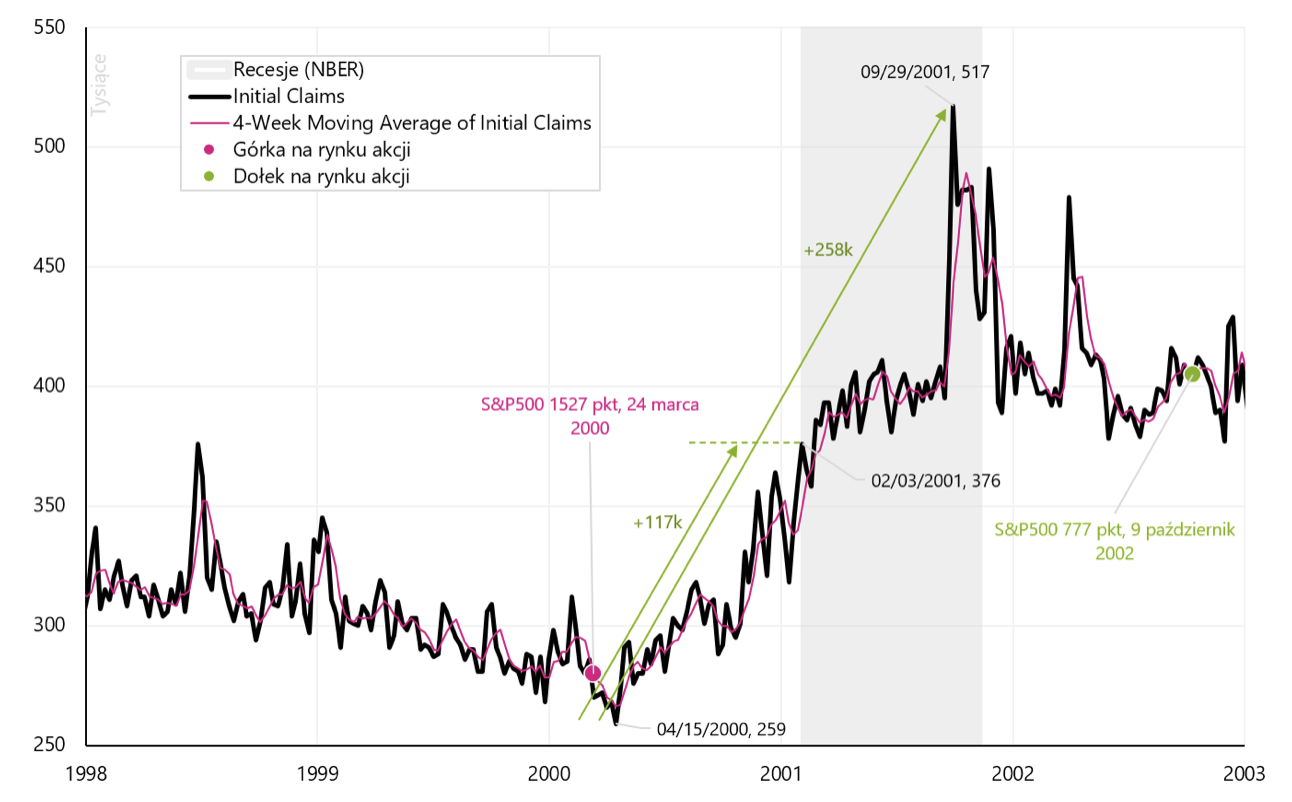

Entre 2000 et 2002, jusqu'à l'entrée en récession, les prestations ont augmenté d'environ 117 2000. à compter de leur niveau le plus bas en 2001 (à cette époque, la récession formelle a commencé « en retard » par rapport au cycle boursier, alors que la bourse avait culminé pratiquement un an plus tôt). Les bénéfices devaient encore augmenter un peu avant que le marché boursier ne touche le fond, mais dans ce cas, il s'agissait du plus long marché baissier de l'après-Seconde Guerre mondiale et nous avons dû attendre longtemps pour que le marché boursier touche le fond, même après le pic de septembre XNUMX. dans le nombre de prestations.

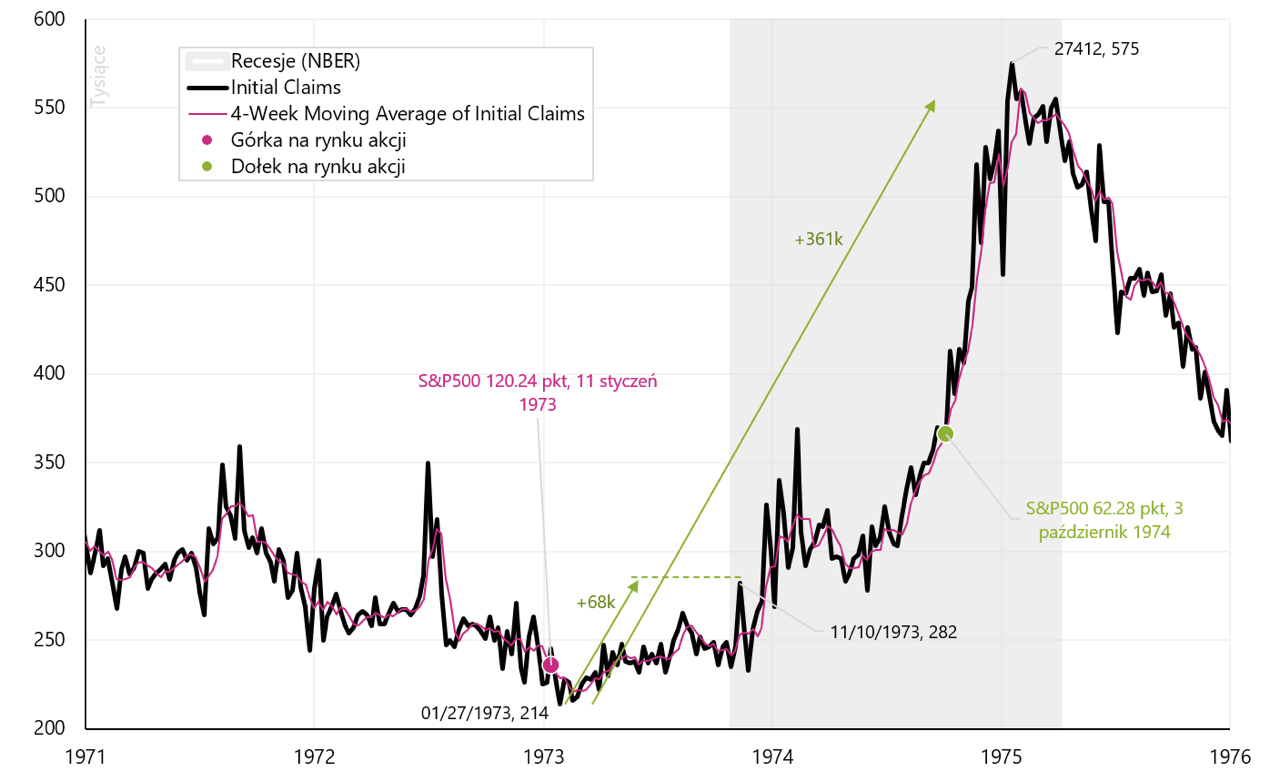

Dans les années inflationnistes 1973-1975 au moment où la récession est entrée, les prestations avaient augmenté d'environ 70 1973. à compter de leur niveau le plus bas au début de 100. Les prestations devaient encore augmenter d'environ XNUMX XNUMX au plus bas du marché boursier. Faible sur Indice S & P500 s'est produite environ les 2/3 de la récession d'alors. Le tableau suivant montre les détails.

Allocations de chômage aux États-Unis pour la première fois (moyenne sur 4 semaines), 1971-1976. Source : propre étude, FRED

Il est possible que les prestations actuellement en hausse pour les primo-chômeurs indiquent une évolution plus importante du marché du travail dans les mois à venir. D'une part, c'est bien parce que FED cela pourrait augmenter moins les taux d'intérêt (dans le régime de marché actuel, c'est la chose la plus importante), mais d'un autre côté, cela peut signifier une récession à venir et une baisse des bénéfices des entreprises (actuellement, ce n'est pas la principale préoccupation du stock marchés, mais cela ne doit pas nécessairement être le cas dans quelques mois).

Résumé

La semaine dernière a été très calme sur la plupart des marchés des capitaux. Les marchés sont toujours en régime inflationniste (l'inflation et la lutte contre l'inflation de la FED sont le principal facteur influençant le comportement des marchés). Dans le même temps, les marchés n'ont pas « peur » du ralentissement/récession économique à venir et de la baisse connexe des bénéfices des entreprises.

Les humeurs calmes actuelles sur les marchés pourraient persister même jusqu'à la fin de l'année, à moins que nous n'ayons une grosse surprise négative sur les données d'inflation (pour novembre) ou sur le marché du travail américain (les données de novembre seront publiées la semaine prochaine). Si rien d'extraordinaire ne se passe ici, seule la Fed pourrait gâcher l'ambiance avant Noël. La FED n'aime pas trop la hausse des actions, car dans une certaine mesure, elles inversent l'effet associé aux hausses de taux d'intérêt. Au vu des conditions actuelles, du niveau d'inflation et du sentiment du marché, on peut supposer que le pivot réel de la FED ne pourrait avoir lieu qu'au second semestre 2023. Le S&P500 n'est en baisse que de 16% par rapport au rallye précédent. On peut également supposer que la FED n'appréciera pas les hausses trop précoces des marchés boursiers. Quoi qu'il en soit, cette année, nous avons déjà eu beaucoup "d'interventions" de la FED, à la suite desquelles les stocks ont baissé.

À propos de l'auteur

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.

Laissez une réponse