La rentabilité réelle soutient des marchés de matières premières de plus en plus contraints

Après une année solide sur les marchés des matières premières, nous maintenons une prévision positive pour le quatrième trimestre et les périodes suivantes. Le fort boom de nombreux produits de base cette année a été alimenté par une augmentation des dépenses de consommation à la suite d'une récession pandémique - la plus importante de l'histoire récente. Alors que les dépenses publiques se sont estompées et que le soutien des gouvernements en Europe, la Chine et les États-Unis ont commencé à refroidir progressivement le marché. À notre avis, cependant, les contraintes d'approvisionnement continueront de soutenir les prix malgré une trajectoire de croissance plus défavorable.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

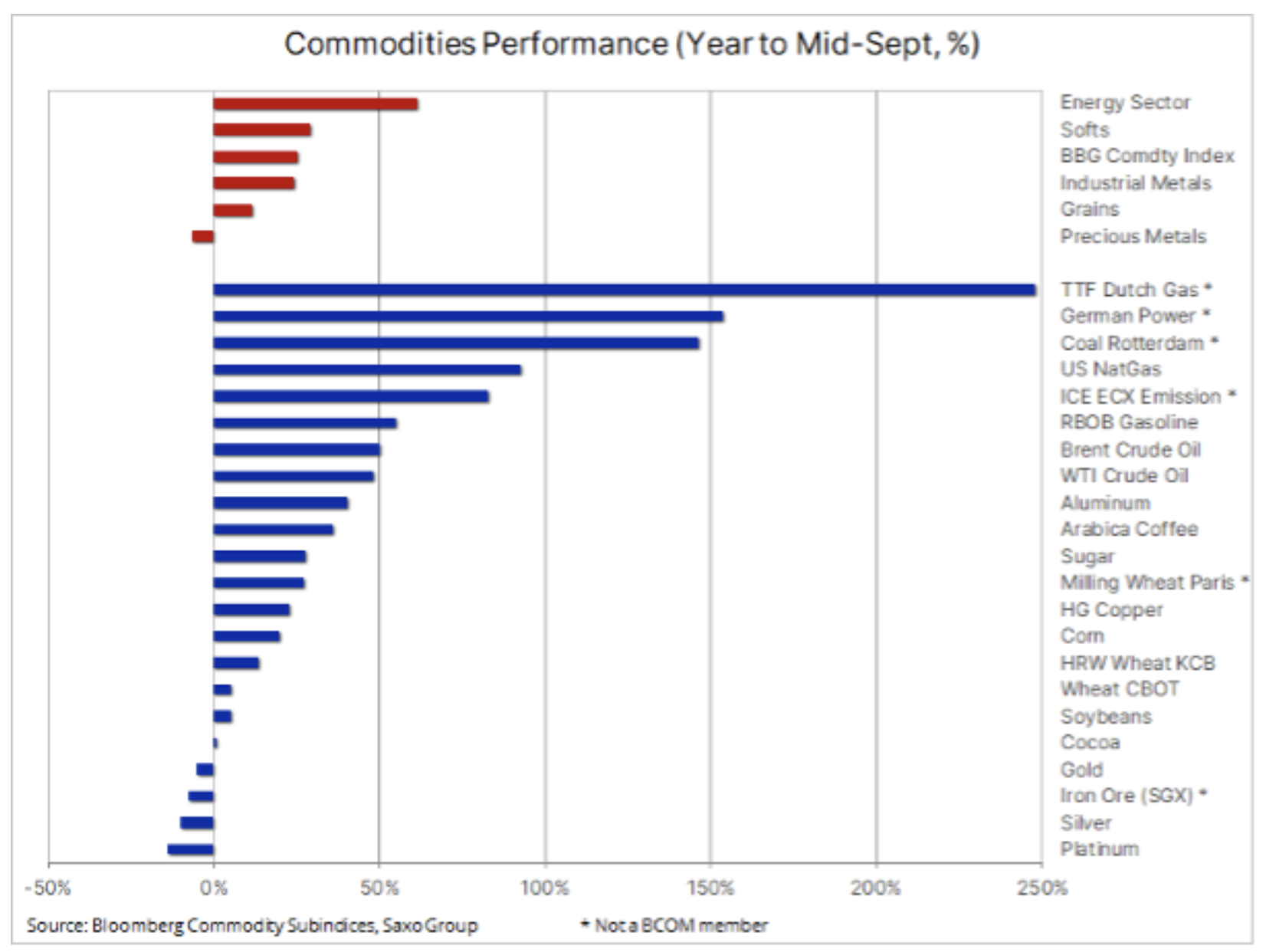

Juste avant le début du dernier trimestre 2021, l'indice des matières premières Bloomberg - qui surveille un panier de contrats à terme sur les principales matières premières avec des parts égales d'énergie, de métaux et de produits agricoles - a bondi de 25 % ; Tous les secteurs se sont appréciés, à l'exception des métaux précieux. Plus loin dans cette prévision, nous discuterons des raisons pour lesquelles l'or, le plus sensible aux variations des taux d'intérêt et du taux de change du dollar de toutes les matières premières, ne s'est pas renforcé malgré des conditions théoriquement favorables sous la forme de rendements réels négatifs presque record.

Mais tout d'abord, regardons les marchés européens de l'électricité et du gaz naturel. En septembre, les prix sur ces marchés étaient plus de quatre fois supérieurs à la moyenne à long terme. Au moment de la rédaction de cette prévision, le gaz néerlandais - la référence européenne - augmentait de 250 % par an, tandis que les prix de l'électricité et du charbon en Allemagne a augmenté d'environ 150 %. Ces trois marchés, ainsi que la croissance le prix des permis européens d'émission de CO2ne sont pas inclus dans l'indice ; si tel avait été le cas, l'indice aurait grimpé plus que le sommet de XNUMX ans enregistré en septembre.

La hausse des prix du gaz et de l'électricité a également été ressentie en dehors de l'Europe, où la demande liée à la chaleur n'était pas satisfaite par un approvisionnement adéquat des producteurs. Ajoutez à cela le pire trimestre depuis des années pour la production d'énergie éolienne et la pression sur les combustibles traditionnels comme le gaz naturel ou même le charbon augmente encore plus. De ce fait, malgré l'approche de l'hiver dans l'hémisphère nord, le niveau des stocks - tant aux Etats-Unis qu'en Europe notamment - est bien en deçà de la moyenne des dernières années. À moins que l'hiver ne s'avère plus doux que d'habitude ou que les approvisionnements n'augmentent pas, tant pour le GNL que pour le gaz en provenance de Russie via le gazoduc Nord Stream 2 en attente, les consommateurs européens et les industries énergivores peuvent faire face à un hiver sombre et coûteux.

Secteur agricole

Après une saison de semis et de culture très volatile, rendue difficile par des conditions climatiques défavorables dans le monde, le secteur agricole au T33 peut s'attendre à des marchés plus calmes. Cependant, l'indice FAO des prix alimentaires augmentant à un taux annuel de XNUMX %, le secteur a besoin d'une période de temps normal pour permettre aux producteurs de reconstituer leurs stocks. En conséquence, le marché se concentre désormais sur l'Amérique du Sud, qui entre dans la saison de la croissance de produits clés, du soja et du maïs au sucre et au café.

Énergie

Gamme de prix pour Huile de Brent il a augmenté de cinq dollars, passant d'environ 65 $ à nos prévisions d'environ 75 $, et il s'est maintenu pendant la majeure partie du troisième trimestre. La stabilisation des prix du pétrole dans la fourchette après une hausse spectaculaire au cours de la première moitié du trimestre s'est accompagnée d'une baisse des opérations de reflation, contribuant à réduire l'appétit des investisseurs pour les matières premières. L'affaiblissement de la dynamique et le retour en fin de fourchette ont réduit de 23% la position longue nette totale du fonds sur les futures sur pétrole WTI et Brent.

En raison des perspectives plus optimistes pour Covid-19 vers la fin de l'année, l'AIE prévoit une reprise mondiale du pétrole de 1,6 million de barils par jour en octobre et une croissance continue jusqu'à la fin de cette année. Si l'on ajoute à cela la perte de production de plus de 30 millions de barils pendant la saison des ouragans aux Etats-Unis, ainsi que le risque de ne pas parvenir à un accord nucléaire avec l'Iran, le groupe de producteurs OPEP+ devrait continuer à soutenir progressivement hausse des prix, maintenant la croissance mensuelle de la production à environ 400,000 XNUMX barils par jour.

Par analogie avec la baisse de la reflation, le pétrole s'étant stabilisé dans la fourchette, les perspectives de hausse des prix vers la fin de l'année et au-delà peuvent s'avérer être l'impulsion nécessaire pour rétablir la pression sur la reflation, soutenant ainsi les favoris de la reflation tels que le cuivre et potentiellement même de l'or. .

Métaux industriels

Les métaux industriels restent un élément clé du processus de décarbonisation et malgré des signes de ralentissement de la croissance en Chine, nous pourrions faire face à une décennie au cours de laquelle le monde physique s'avérera trop petit pour répondre aux aspirations et aux visions de nos politiciens et mouvements écologistes. Plus nous nous éloignons du charbon dans le modèle actuel, plus notre économie dépendra du métal. Dans le même temps, les chaînes d'approvisionnement sont inflexibles en raison du manque de soutien pour les licences, l'approbation du conseil et le manque de flux de capitaux vers le côté « sale » de la production en raison des priorités (ESG).

Dans ce contexte, et compte tenu des efforts actuels de la Chine pour réduire la pollution en réduisant la production d'un certain nombre des métaux les plus polluants, y compris. en acier, ainsi que deux soi-disant Métaux "verts" - aluminium et nickel, on voit encore la force de ce marché contribuer à la hausse des prix des métaux "verts", un groupe comprenant - en dehors des deux déjà cités - cuivre, étain, argent, platine, lithium, cobalt et de nombreux métaux des terres rares.

Le renforcement du cuivre à un niveau record cette année était en partie dû à des opérations de relance. Jusqu'à une baisse au troisième trimestre, il s'agissait d'une source clé de soutien pour ce métal. Alors que les contraintes d'approvisionnement ont poussé les prix du nickel et de l'aluminium à la hausse, le cuivre attend une nouvelle forte reprise de la demande - tant physique qu'investissement - et la longue position spéculative est au plus bas depuis plus d'un an. Une cassure et un retour au-dessus de 10 000 $ signaleraient très probablement un nouveau mouvement vers des sommets records. Nous pensons qu'au dernier trimestre de cette année, le marché haussier reprendra à un moment donné.

Impact des taux réels négatifs sur les prix des matières premières

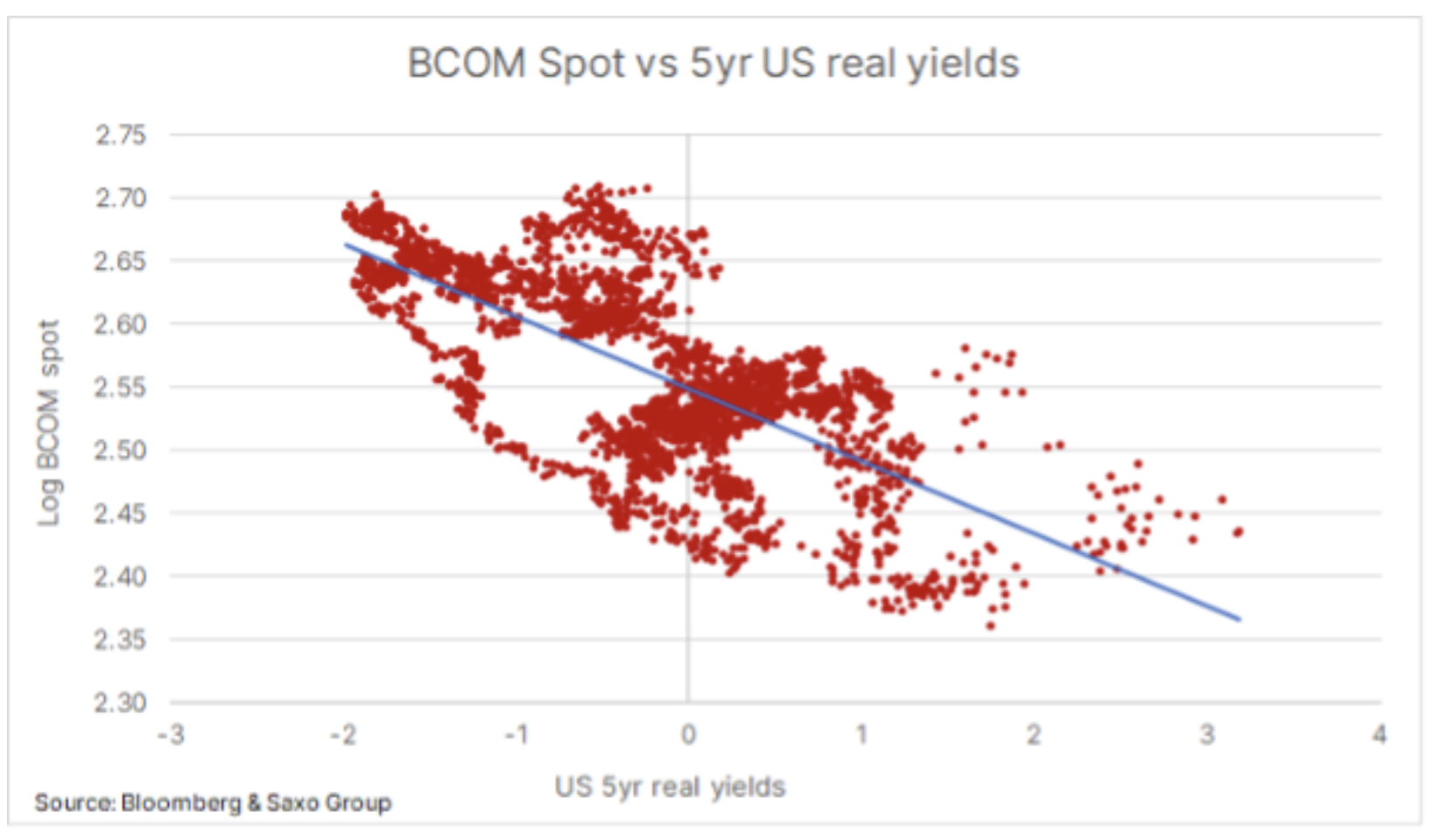

Taux d'intérêt réels ont un impact significatif sur les prix des matières premières. Les taux bas ont tendance à augmenter le prix d'une marchandise stockable en abaissant le coût de détention d'actions et en encourageant un investissement spéculatif plus important, car dans un environnement de rendements réels négatifs, cela élimine le coût d'opportunité de la détention de marchandises qui ne génèrent ni coupon ni profit d'intérêt. Investir dans des obligations à un moment où l'inflation dépasse les rendements de ces titres ne protège pas non plus le pouvoir d'achat de l'investisseur. Conjuguée à la récente contrainte d'offre après de nombreuses années abondantes, cela a incité les investisseurs à diversifier une partie de leurs portefeuilles en termes de matières premières et au détriment des instruments de dette.

Métaux précieux

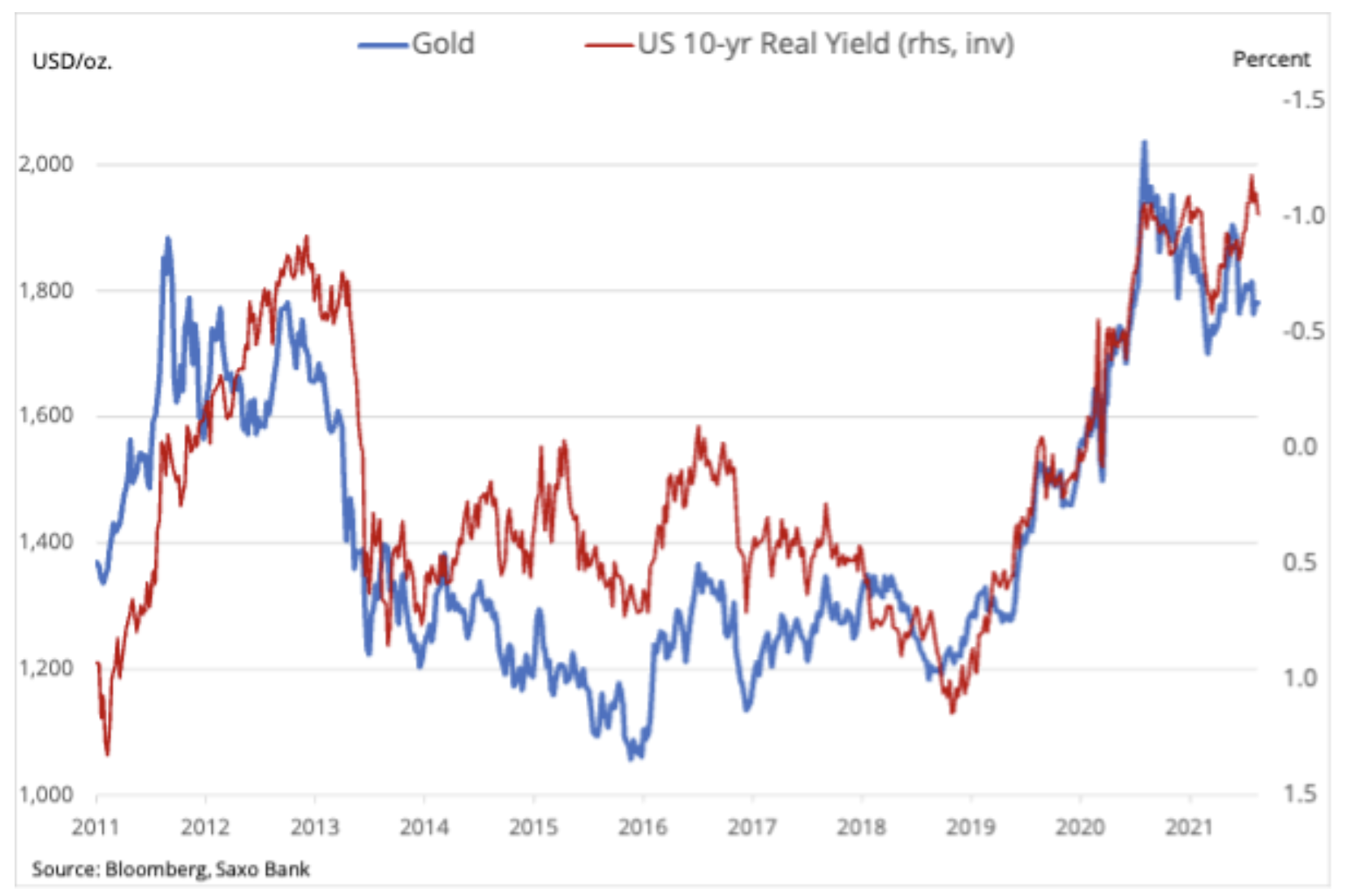

d'abord or, restent dans la fourchette qui dure depuis plus d'un an. Malgré une tentative infructueuse d'éclater argent au-dessus de 30 $ au premier trimestre, les deux métaux sont restés dans la fourchette, et l'or cherche actuellement à dépasser la fourchette de 200 $ entre 1 700 $ et 1 900 $. L'une des évolutions les plus intéressantes du dernier trimestre a été l'incapacité de l'or à se renforcer malgré une nouvelle baisse des rendements du Trésor américain, principalement les rendements réels à dix ans, qui ont atteint à un moment donné un creux record de -1,2%.

La corrélation inverse de l'or avec les taux d'intérêt réels est bien documentée et peut être vue dans le graphique. Parmi les principaux déterminants de l'orientation de l'or figurent le mouvement du dollar et le niveau global d'appétit pour le risque. En raison du fort appétit persistant pour le risque, la valeur de l'or en tant qu'élément de diversification a diminué au cours de cette année - au moins jusqu'en août -. Alors que les banques centrales réussissaient à convaincre le caractère temporaire de l'inflation, la demande des investisseurs financiers pour ce qu'on appelle L'or "papier" tel que les contrats à terme, les fonds cotés et les swaps ont commencé à s'affaiblir.

Ceci est démontré par le fait que les gestionnaires de fonds en sont venus à considérer le risque des taux d'intérêt nominaux comme plus élevé que le risque de la queue de l'inflation, y compris en réponse aux attentes croissantes concernant le calendrier accéléré de réduction des achats d'actifs, dévoilé par la Réserve fédérale américaine. Dans le même temps, la demande des consommateurs reste forte dans les principaux centres d'approvisionnement physique en Inde et en Chine, tandis que de nombreuses banques centrales utilisent l'or pour diversifier leurs réserves de change. En raison de la divergence du prix de l'or et des rendements réels en juillet, nous pensons - à moins qu'il n'y ait un changement significatif du dollar - l'or devrait résister à une augmentation de 20-25 points de base des rendements réels à XNUMX ans par rapport aux niveaux historiquement bas actuels.

Nous réitérons le point de vue selon lequel la hausse du coût de tout maintiendra l'inflation à un niveau élevé pendant une période prolongée, et comme la croissance maximale est probablement derrière nous, les perspectives pour les actions sont plus difficiles. Si nous ajoutons la perspective d'une politique moins agressive des banques centrales, nous obtiendrons les bases d'une nouvelle période de demande d'investissements sûrs et de diversification. L'or doit franchir la barre des 1 $ pour attirer à nouveau les investisseurs, ce qui signalera un retour à des sommets records.

Toutes les prévisions Saxo sont disponibles à cette adresse.