enregistrent la plus grande sortie quotidienne de fonds de l'histoire")

Aperçu des marchés des matières premières : l'énergie et les métaux reprennent de la vigueur

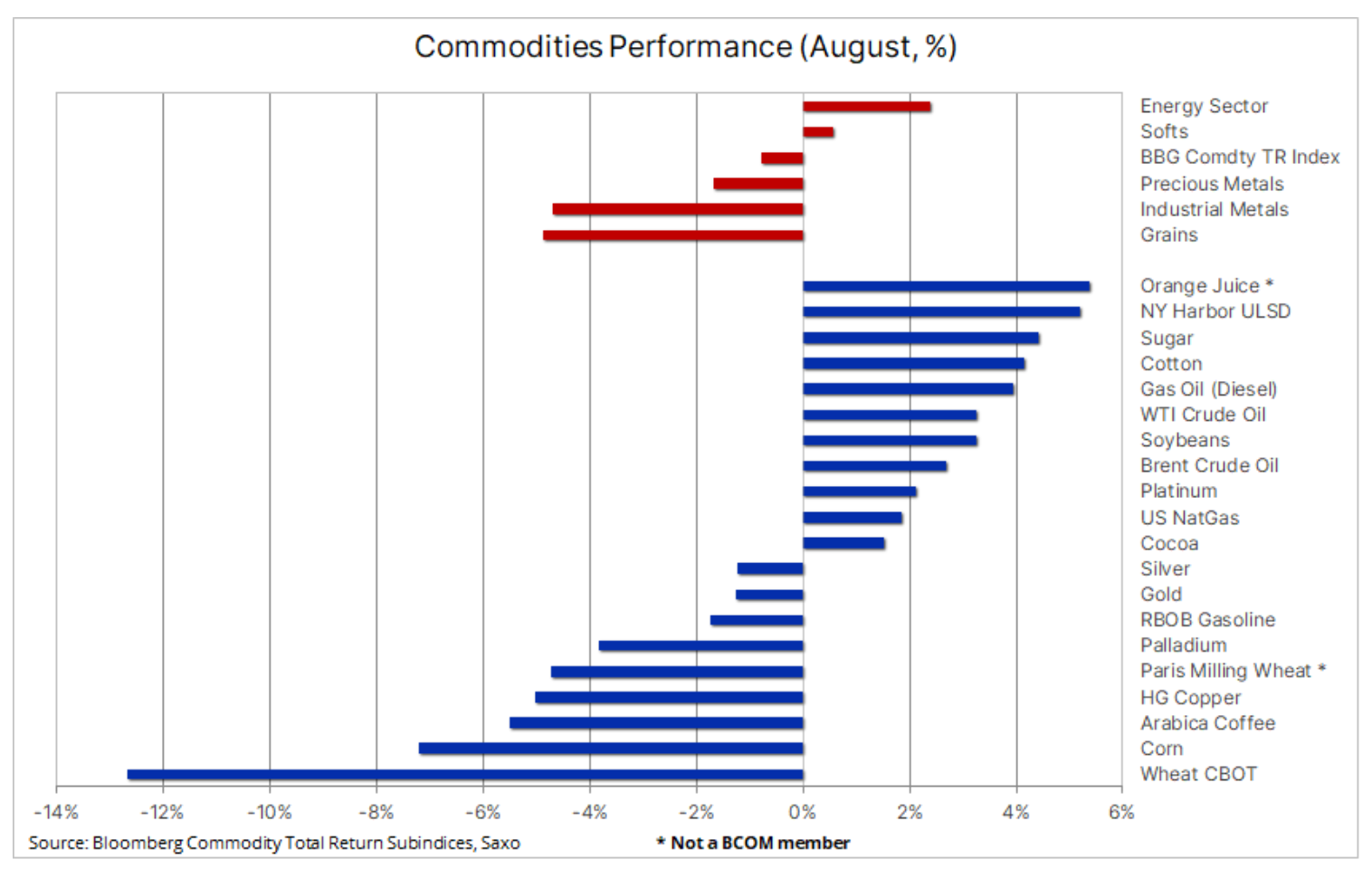

Après une forte reprise en juin et juillet, le secteur des matières premières est devenu plus défensif le mois dernier, en particulier au premier semestre lorsque la perspective de taux d'intérêt des fonds fédéraux encore plus élevés pendant une période prolongée a poussé les rendements du Trésor américain à 10 ans à leur plus haut niveau. depuis 2007, et parallèlement aux inquiétudes concernant la croissance en Chine, cela s'est traduit par une baisse de la plupart des matières premières, à l'exception de quelques produits pétroliers. Toutefois, au cours des dernières semaines, la confiance s'est nettement améliorée, la grande majorité des matières premières affichant des gains, réduisant la perte mensuelle du secteur à moins de XNUMX pour cent. Ce changement sur les marchés financiers et des matières premières n’est rien d’autre qu’une mauvaise image, car des données économiques plus faibles que prévu ont de nouveau suscité des spéculations selon lesquelles les décideurs politiques des principales économies approchent de la fin de leurs cycles de resserrement de la politique monétaire.

Le commerce agricole a été mitigé en août, le secteur des biens textiles affichant une hausse alors que les inquiétudes liées aux conditions météorologiques liées à La Niña ont commencé à peser sur les perspectives d'approvisionnement en café ainsi qu'en cacao, qui a atteint un sommet en 12 ans à 3677 60 dollars la tonne, ce qui représente une augmentation de 4,9 %. % d'année en année. A l'autre bout du tableau, le secteur des céréales a perdu XNUMX%, les pertes du blé et du maïs n'étant que partiellement compensées par la hausse des prix du soja lors des fortes chaleurs. À l’approche de la saison des récoltes aux États-Unis, l’incertitude concernant les rendements et la production a commencé à s’estomper, et avec la forte concurrence à l’exportation de l’Amérique du Sud pour le maïs et de la Russie pour le blé, ces deux cultures clés ont connu un mois de déclin.

Le secteur des métaux précieux a terminé le mois d'août en baisse de 1,7%, mais il était bien en dessous de ses plus bas après un gain vers la fin du mois, soutenu par les hedge funds en réponse à des données économiques américaines plus faibles que prévu qui ont accru les spéculations sur les pics d'intérêt. taux d’intérêt et le retour au cycle de baisse des taux d’intérêt plus tôt que prévu. Une reprise en fin de mois dans le secteur des métaux industriels a réduit la perte mensuelle à 4,7% après que les autorités chinoises ont pris des mesures pour soutenir le secteur immobilier ainsi que le marché boursier et la devise, qui à un moment donné le mois dernier ont approché un niveau record d'octobre. l'année dernière.

Limiter la production de pétrole brut fait monter ses prix

Pétrole brut a affiché un nouvel élan après la fin de la correction de début août avant que la configuration technique ne soit endommagée, ce qui est important pour les investisseurs axés sur les émissions qui ont acheté des contrats à terme sur le WTI et le Brent le mois dernier dans un contexte de perspective de resserrement de l'offre suite à la décision de l'Arabie Saoudite de réduire ses émissions. production de 1 million de barils par jour à partir de juillet. Les prix du Brent étant toujours inférieurs à 90 dollars, la perspective d’un retour prochain de ces barils sur le marché semble peu probable, et l’impact de la décision saoudienne se fait de plus en plus sentir dans le monde entier alors que les niveaux des stocks commerciaux de pétrole brut et de produits pétroliers continuent de baisser.

À court terme, les réductions de production, non seulement en Arabie Saoudite mais aussi en Russie et ailleurs, contribueront à maintenir un équilibre serré du marché dans les mois à venir, surtout si la Chine parvient à stabiliser ses perspectives de croissance. Ces évolutions pourraient bientôt pousser le Brent au-dessus de 90 dollars, mais cela ne change rien à notre opinion selon laquelle la capacité inutilisée croissante des producteurs de l'OPEP en raison des contraintes d'approvisionnement, associée à la hausse des exportations de pays comme l'Iran et le Venezuela et aux inquiétudes persistantes concernant la demande, pourrait empêcher une croissance durable. mouvement des prix au-dessus de ce niveau.

Dans l’ensemble, la situation tendue actuelle du marché reste évidente avec le déport élevé observé sur la courbe des contrats à terme, illustré par le spread du Brent à six mois, où les investisseurs sont prêts à payer 3,6 dollars de plus le baril pour une livraison en novembre. par rapport à mai de l’année prochaine. Pour le WTI, un écart similaire sur six mois entre décembre et juin est de 4,1 dollars le baril, son plus haut niveau depuis novembre.

L’or et l’argent profitent de l’évolution des perspectives des taux d’intérêt

Les métaux précieux et les métaux du groupe du platine (MGP) ont terminé le mois d'août sur des fondamentaux bien plus solides que ceux des mois précédents. Début août, la pression à la vente, en particulier sur l'or, dans un contexte de coûts de financement élevés (voir ci-dessous) et de perspective de hausse des taux à court terme aux États-Unis, a commencé à s'inverser après une réaction en chaîne déclenchée par les efforts de la Chine pour soutenir l'économie et la monnaie. Après une période de faiblesse, la PBoC (Banque populaire de Chine) et les banques publiques sont intervenues pour soutenir le yuan chinois, et la vigueur qui a suivi a renforcé la confiance dans les prix du cuivre, qui ont ensuite alimenté l'argent et enfin l'or.

Des données économiques plus faibles que prévu ont amené l'attention des investisseurs à passer d'une nouvelle hausse des taux aux États-Unis à une pause belliciste, suivie de réductions des taux d'intérêt vers juin de l'année prochaine. En effet, alors que les métaux précieux et les métaux du groupe du platine montraient des signes de stabilisation, l’attention s’est déplacée vers les spéculateurs et leurs positions sur divers contrats à terme sur métaux. La hausse des rendements obligataires et la remontée du dollar ont été les principaux facteurs de faiblesse du secteur de l'investissement ainsi que celui des métaux au cours des derniers mois, et la dynamique négative observée à l'époque a suscité l'intérêt des hedge funds et d'autres investisseurs à effet de levier pour des ventes. La vigueur récente a donc sans aucun doute été motivée par les spéculateurs couvrant des positions courtes, et pour que la récente reprise se poursuive, nous avons besoin d'un nouvel affaiblissement des données économiques entrantes pour confirmer qu'un sommet a été atteint soutenant l'or et l'argent en termes de taux d'intérêt et rendements.

Saxo reste optimiste sur l'or et l'argent, anticipant un nouveau sommet dans les mois à venir. Le rapport de vendredi sur l'emploi aux Etats-Unis n'a pas affaibli les attentes concernant la suspension des hausses de taux d'intérêt d'ici Réserve Fédérale et a soutenu une nouvelle tentative de l'or de franchir la zone de résistance de 1950 $ tandis que l'argent se rapprochait de la zone de résistance clé au-dessus de 25 $.

Les investisseurs sur le marché du cuivre surveillent de près la Chine

Une forte baisse prix du cuivre début août, lorsque le yuan s'est affaibli en raison des inquiétudes concernant les perspectives économiques de la Chine, il a commencé à s'inverser à mesure que des mesures ont été introduites pour soutenir l'économie, en particulier le secteur immobilier, le marché boursier et la monnaie. Dans l’ensemble, le cuivre reste le métal industriel le plus performant en 2023, alors que la demande accrue liée à la transition verte continue de compenser le ralentissement de la construction.

De plus, l’absence de grands projets miniers pour assurer un flux constant d’approvisionnements futurs continue d’attirer les investisseurs à long terme et de soutenir nos perspectives structurellement haussières à long terme, en raison, entre autres, de la demande croissante de métaux dans le contexte de la crise verte. transition, ou les problèmes des sociétés minières aux prises avec des coûts de trésorerie croissants causés par la hausse des prix des intrants due à la hausse des coûts du diesel, des coûts réglementaires et de la valeur de la main-d'œuvre, et aux interventions gouvernementales, en particulier le changement climatique provoquant des perturbations allant des inondations aux sécheresses.

Nous maintenons des perspectives positives et patientes pour le cuivre compte tenu des raisons mentionnées et après un fort rebond la semaine dernière, le contrat HG Copper teste à nouveau la moyenne mobile sur 42 semaines sur 200 jours à 3,90 $, un niveau technique qui, s'il est dépassé, pourrait signaler un recul supplémentaire vers 4,00 $.

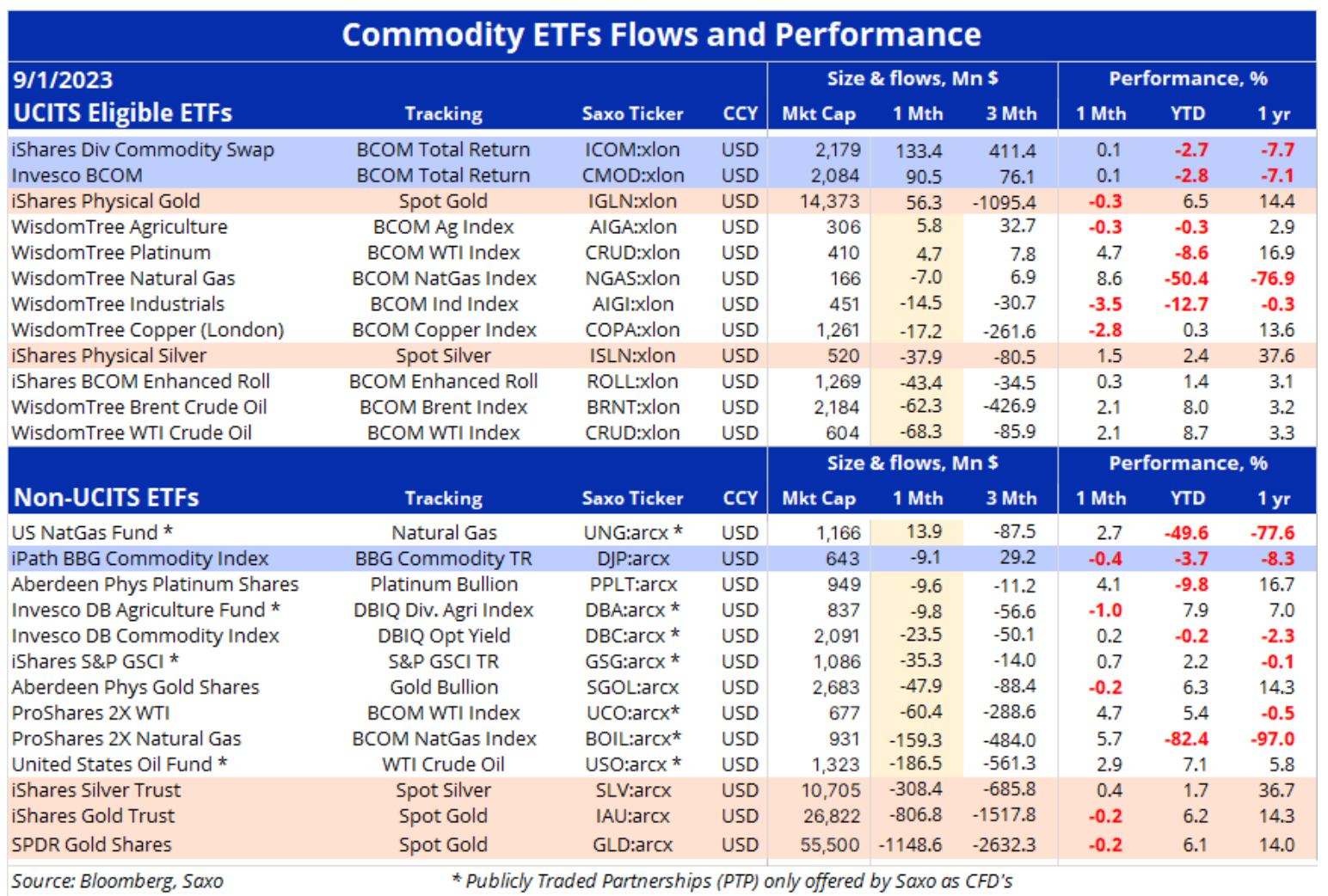

Les flux d’ETF montrent une demande pour une large exposition aux matières premières

Du point de vue des flux, la demande de ETF Les investisseurs, les gestionnaires d'actifs et les traders continuent de se concentrer sur les ETF, qui offrent une large exposition au secteur des matières premières. Deux fonds ETF OPCVM (voir ci-dessous) qui a attiré les flux les plus importants, représenté en bleu, a suivi la performance de l'indice Bloomberg Commodity Index le mois dernier, notre indice préféré car il montre la performance de 24 contrats à terme sur matières premières majeurs, répartis presque à parts égales entre l'énergie, les métaux et l'agriculture. Ces acheteurs récents sont probablement motivés par le besoin de diversification, ainsi que par les attentes, voire les inquiétudes, concernant les perspectives d'offre limitées de quelques matières premières clés qui soutiennent les prix malgré le risque d'un ralentissement économique jusqu'en 2024, ou simplement parce que les perspectives techniques du marché l'indice, qui avait atteint son plus bas niveau le 31 mai après une correction de 25%, s'est nettement amélioré.

Au bas du tableau se trouvent les principaux ETF de métaux précieux, où les réductions d’or se sont étendues à un troisième mois consécutif, au cours duquel les avoirs totaux, selon Bloomberg, ont chuté de 135 tonnes à 2794 2020 tonnes, le plus bas depuis février 5. Dans des mises à jour récentes, nous avons souligné pourquoi les gestionnaires d’actifs et autres investisseurs potentiels pourraient se concentrer ailleurs face aux coûts d’opportunité et de financement actuellement élevés liés à la détention de l’or par rapport aux produits du marché monétaire à court terme. Le coût de transfert ou coût d’opportunité de la détention d’une position sur l’or est égal au coût de détention et aux revenus d’intérêts, actuellement supérieurs à XNUMX %, qu’un investisseur pourrait autrement obtenir d’un instrument à court terme tel que des bons du Trésor ou un produit du marché monétaire. Dans cette optique, nous pensons que de nombreux investisseurs se sont temporairement retirés de l’or, attendant la confirmation que les taux d’intérêt ont atteint un sommet avant de revenir dans le jeu.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.