Un dollar plus faible est une nécessité pour une économie mondiale désendettée

Dans les prévisions de Saxo Bank pour le premier trimestre, nous avons réitéré nos arguments en faveur d'un affaiblissement à long terme du dollar américain, avec la mise en garde importante qu'une forte croissance des rendements parfois forte et une tendance à la hausse de la courbe des taux américaine en prévision du large envisagé. des mesures de relance budgétaire variées peuvent apporter un soutien à la devise américaine et une source de frustration pour les ours du dollar. Pour citer les prévisions pour le premier trimestre:

"Ainsi, nous en sommes venus au problème potentiel de faciliter la dépréciation du dollar malgré les fondements convaincants de l'affaiblissement du dollar comme indiqué ci-dessus: une courbe des taux à la hausse et une nouvelle hausse des rendements obligataires à long terme américains, qui ont dépassé seuils clés - tels que 1,00% dans l'indice de référence à XNUMX ans. obligations du Trésor - dans la première semaine de 2021 ».

À propos de l'auteur

John Hardy directeur de la stratégie des marchés des devises, Saxo Bank. Rejoint le groupe Saxo Bank en 2002 Il se concentre sur la fourniture de stratégies et d'analyses sur le marché des devises en ligne avec les fondamentaux macroéconomiques et les changements techniques. Hardy a remporté plusieurs prix pour son travail et a été reconnu comme le prévisionniste de 12 mois le plus efficace en 2015 parmi plus de 30 associés réguliers de FX Week. Sa chronique sur le marché des devises est souvent citée et il est un invité régulier et un commentateur à la télévision, notamment CNBC et Bloomberg.

En fait, la forte accélération des rendements obligataires américains vers la fin du premier trimestre a déclenché une importante réunion du dollar, d'autant plus que la Réserve fédérale semblait mécontente de cette décision, le président Powell se contentant de dire que cette décision avait «attiré (son) attention». L'augmentation la plus intense des rendements est due à l'adjudication chaotique des bons du Trésor américain à sept ans, accompagnée de signes de dysfonctionnement du marché et de différences importantes entre les cours acheteur et vendeur. Une combinaison de nombreux facteurs était en cause ici, y compris des problèmes de capacité du système financier alors que les banques américaines se heurtaient aux limites du volume d'obligations d'État auxquelles elles étaient disposées ou en mesure de souscrire. Dans le même temps, le département américain du Trésor a clôturé son compte en Réserve fédérale (où il a soulevé plus de 1,6 billion de dollars de dépenses en cas de pandémie l'année dernière), perturbant le haut de la courbe des taux et les marchés monétaires américains.

À ce stade, la voie la plus rapide vers une reprise de la dépréciation du dollar américain serait si les rendements des obligations américaines à long terme s'étaient quelque peu refroidis pendant un certain temps et ne dépassaient pas significativement les sommets du cycle fixés au premier trimestre, même si l'appétit pour le risque et la l'ouverture de l'économie a continué d'afficher une activité économique solide et une amélioration de l'emploi au deuxième trimestre. En fin de compte, les rendements ont pris en compte une partie du potentiel d'inflation des stimuli à venir et des effets de base des baisses de prix de l'année dernière, ce qui se traduira par des lectures d'inflation très élevées au cours des mois d'été. Le département américain du Trésor dispose également d'économies suffisantes pour survivre jusqu'à la fin de l'année avant de devoir augmenter significativement les émissions, ce qui augmenterait la rentabilité en raison d'un déséquilibre entre l'offre et la demande.

Par ailleurs, la mise en œuvre d'une relance budgétaire pourrait blanchir si nettement l'économie américaine dans les mois à venir que les rendements des emprunts publics à long terme américains reprendront rapidement et recommenceront à exercer leur impact négatif avec l'appréciation du dollar américain. À notre avis, cependant, ce processus est limité en lui-même, car avec un certain niveau d'augmentation des rendements à long terme, et même du taux de change du dollar américain, la Fed (et surtout le département du Trésor) devra réagir. À long terme, c'est une question fondamentale sur le dollar américain - comment le Trésor se financera-t-il? Au quatrième trimestre et 2022, à moins que les Américains ne décident d'augmenter considérablement leurs taux d'épargne déjà élevés et / ou à moins que les bons du Trésor américain ne trouvent de nouveaux acheteurs étrangers, il sera nécessaire de combler le déficit d'émission, sinon cela chassera les investissements dans d'autres domaines et poussera le réel. taux d’intérêt à des niveaux inacceptables.

Beaucoup, y compris l'auteur de cette étude, conviennent que la prochaine étape naturelle en termes de volume des émissions d'obligations d'État à venir sera pour la Fed de contrôler la courbe des taux. Cependant, après une réflexion plus approfondie, nous sommes arrivés à la conclusion que la Fed est disposée à contrôler la rentabilité pendant trois ans au maximum; il est à noter que cette phrase est partagée par la Banque centrale australienne. Contrôler l'ensemble de la courbe des taux est beaucoup trop drastique, à la fois en termes d'ampleur de l'intervention sur le marché financier et du fait que contrôler une si grande partie des rendements des emprunts publics soutient la plate-forme politique du gouvernement actuel - trop drastique pour la Fed. Cela ne signifie pas que le contrôle de la courbe des taux échouera à terme, mais ce sera à la demande du Trésor américain et non à la discrétion de la Fed. Le prochain trimestre est définitivement trop tôt pour une telle tournure des événements.

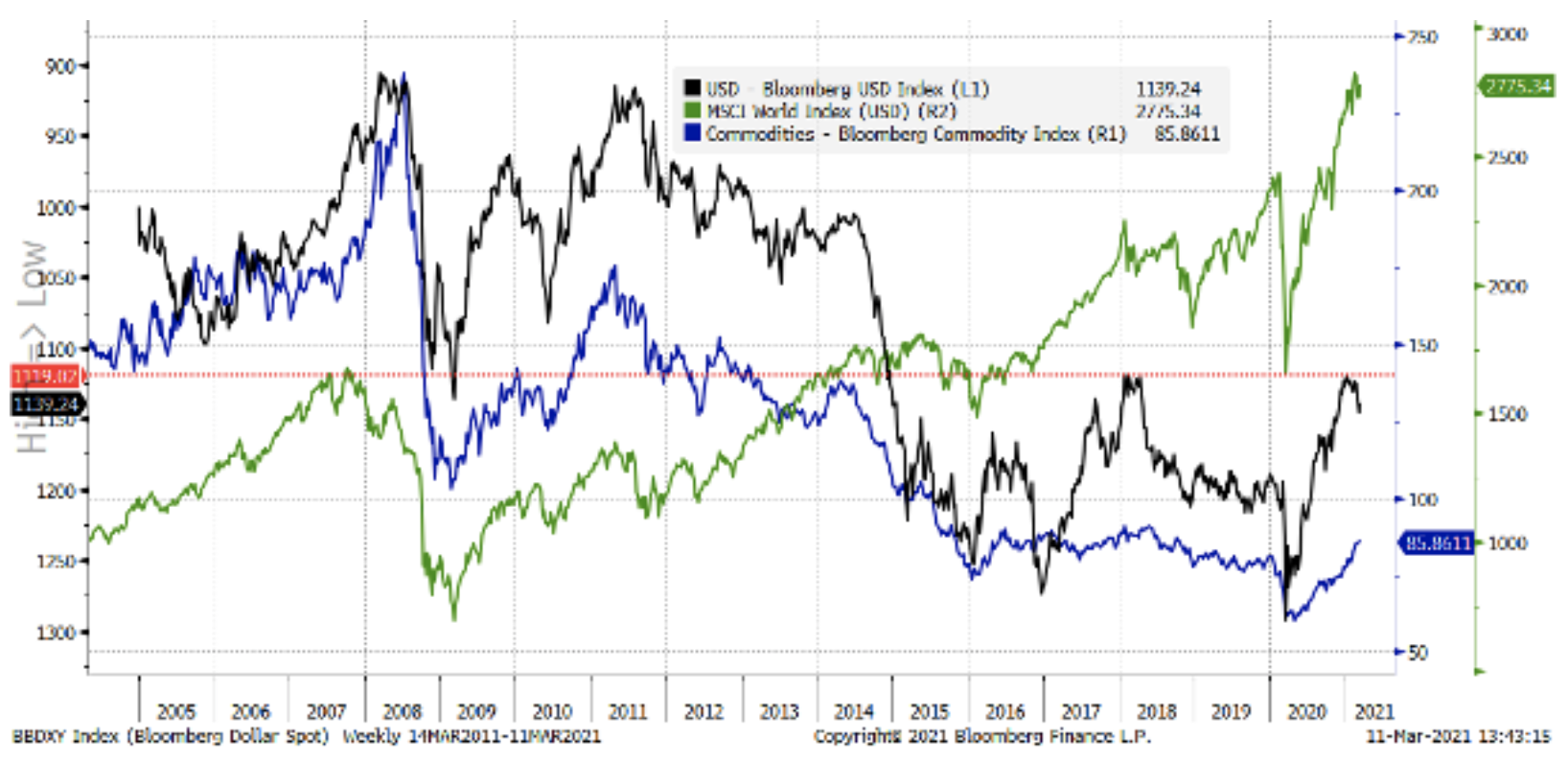

Graphique: USD et actions et matières premières mondiales

Le graphique ci-dessous montre clairement que la faiblesse du dollar américain est essentielle pour les prix mondiaux des actifs et la croissance réelle, car il s'agit de facto de la monnaie de financement mondiale. Notez la sympathie directionnelle significative pour les prix des matières premières vis-à-vis du dollar américain, et avec elle le minimum générationnel des prix des matières premières (en USD) dans les pires mois de la pandémie, cet indice étant même tombé sous le plus bas de 1998 (non marqué ). Enfin, il ne faut pas oublier qu'un indice des matières premières est une série de prix nominaux. Le PIB nominal mondial en dollars EU a presque triplé depuis le minimum de 1998 de l'indice Bloomberg des matières premières. Les devises liées aux matières premières devraient bien performer en termes relatifs sur une génération.

Pendant ce temps, la tendance baissière du dollar se poursuit: les États-Unis fournissent le plus de stimulus budgétaire de toutes les grandes économies, et comme ils représentent la plus grande part de la demande mondiale, en raison d'énormes déficits jumeaux, le dollar américain doit finalement se déprécier à nouveau pour maintenir le niveau mondial. économie sur la bonne voie, la voie de la reflation. Un dollar lourd est tout simplement trop toxique. Le dollar américain devrait rebondir à nouveau au TXNUMX, même si les problèmes ci-dessus déclenchent une nouvelle volatilité bidirectionnelle sur la même base qu'au TXNUMX.

Autres problèmes de change au deuxième trimestre

Les devises de matières premières seront gagnées

Tant pour les devises des marchés émergents que pour les devises du G10, nous sommes optimistes sur les prix des matières premières sur le long terme, compte tenu du sous-investissement drastique dans ce domaine, exacerbé par la pandémie - en particulier dans le secteur des énergies fossiles. Alors que le programme de vaccination du deuxième trimestre se traduira comme prévu dans l'économie mondiale, nous prévoyons que pour les devises liées au pétrole telles que le NOK ou - dans une moindre mesure - le CAD, et pour celles qui ont une tolérance au risque élevée - le rouble russe (RUB). ), il y aura des partisans du "down shopping" (acheter-la-trempette). Le dollar australien devrait continuer d'enregistrer sa meilleure performance au cours des prochains trimestres.

Les marchés émergents asiatiques dominent les marchés émergents européens

Les monnaies d'Europe centrale semblent continuer - à perte de vue - à offrir des taux d'intérêt réels négatifs, comme nous l'avons également vu au cours de la période prépandémique alors que les nouveaux programmes de relance budgétaire populistes montent en flèche inflation bien au-dessus de la réaction des taux d’intérêt dans la région. L'UE passera également au plus tard à la «domination budgétaire», ce qui a déjà eu lieu aux États-Unis et au Royaume-Uni, alimentant ainsi moins de demande pour l'économie de l'UE, et en même temps, sous les budget annuel de l'UE, il a réduit les allocations pour la République tchèque, la Pologne et la Hongrie d'environ 25%. En Asie, les profils démographiques moyens sont plus sains et les gains réels devraient se révéler plus élevés, car la Chine - le centre de la région - maintient sa monnaie forte et stable par rapport au risque de volatilité du dollar américain dû à des changements radicaux de politique américaine.

EUR et JPY - contrôle de la courbe des taux?

Au premier trimestre, l'euro était relativement faible et le yen japonais exceptionnellement faible, les deux devises ayant souffert de rendements très bas dans un contexte de hausse des attentes de rendement et de croissance. Le JPY a longtemps été très sensible à la rentabilité à long terme. Les fortes flambées des rendements à l'extrémité longue des courbes de rendement des emprunts publics dans d'autres pays n'ont eu qu'un faible écho sur les marchés obligataires de ces deux grandes puissances économiques; la réaction était intéressante EBC i BoJ pour ces légères augmentations. La BCE a montré les premiers signes d'anxiété avant même que les rendements obligataires allemands à 0 ans ne se rapprochent de XNUMX%. À son tour, en Japon Lors de la révision de la politique de la banque centrale en mars, la BoJ doit décider de son mix politique après que les rendements obligataires à dix ans se soient brièvement dépassés au-dessus du haut de la fourchette de 2016 (à seulement 18 points de base).

Si les rendements mondiaux et les prix des matières premières continuent d'augmenter à un rythme rapide et que l'UE et le Japon ne permettent pas une augmentation similaire des rendements, cela pourrait s'avérer être un signal résolument négatif pour leurs devises. La seule chose qui compense ce risque, ce sont les excédents courants traditionnellement importants que ces économies ont tendance à détenir, même s'ils seront compensés en cas de flambée des prix des matières premières. L'UE est un cas particulièrement difficile, étant donné les difficultés de l'erreur fondamentale d'établir une monnaie unique et une banque centrale avec le fonctionnement simultané de nombreux marchés nationaux d'obligations souveraines. La coordination de la transition vers la «domination budgétaire» sera ici la plus problématique et pourrait laisser l'UE à la traîne - ou pire - en termes de croissance à long terme.

La livre atteindra son altitude de croisière?

La livre sterling pourrait poursuivre le renforcement amorcé au premier trimestre, même si nous soupçonnons qu'au deuxième trimestre, le rythme du changement ralentira car le facteur positif sous la forme de succès de la vaccination précoce perdra son importance relative. Le Royaume-Uni semble isolé en termes de relations commerciales, et après le Brexit, il a des problèmes avec les relations avec l'Europe qui seront difficiles à résoudre. Maintenant que la situation post-Brexit est claire, le Royaume-Uni verra un afflux important de capitaux d'investissement; d'autre part, il devra financer ses énormes déficits budgétaires et son déficit commercial toujours élevé.

Laissez une réponse