Matières premières - Faiblesse de juillet alimentée par la reflation et les variantes virales

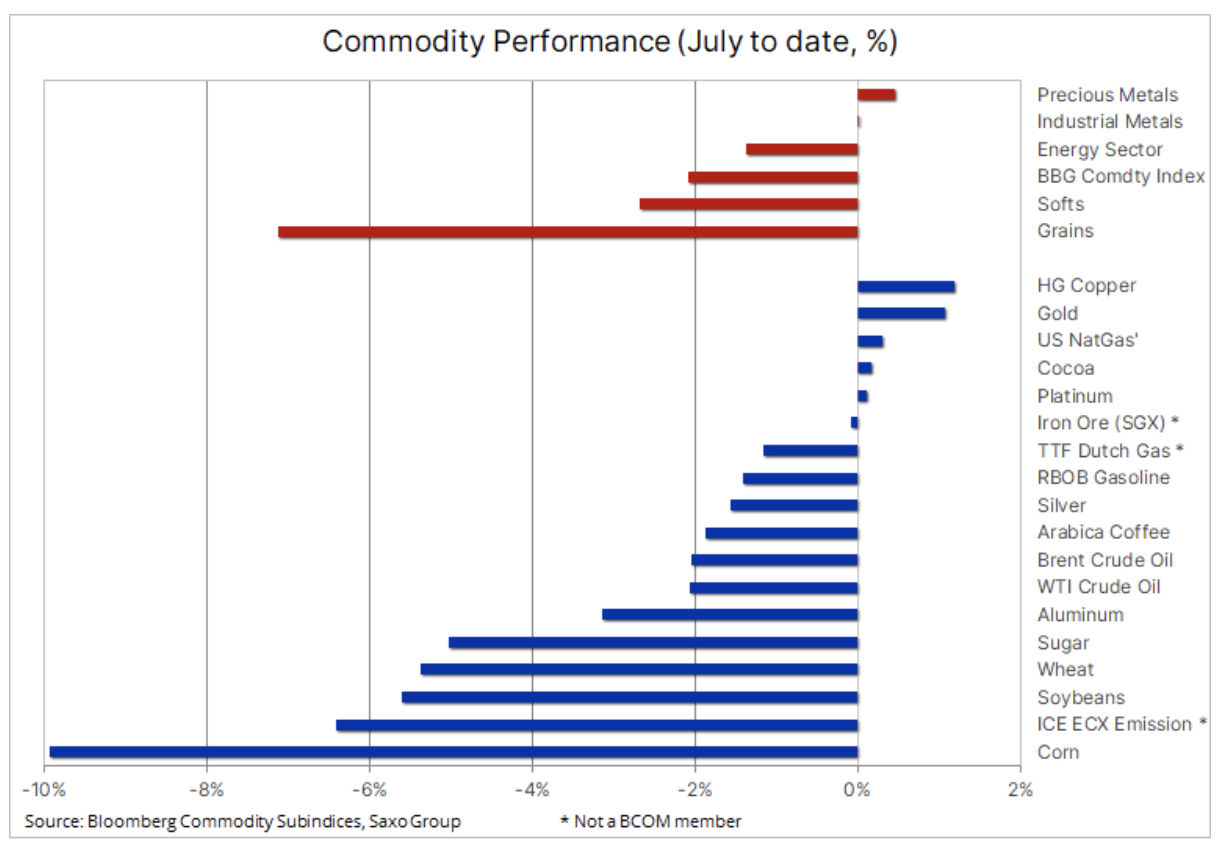

Pour les marchés des matières premières, le nouveau trimestre a commencé de manière problématique : tout au long de la semaine écoulée, tous les secteurs, à l'exception des métaux précieux, se sont dépréciés ; Cela concernait principalement les produits agricoles au sens large, tandis que dans le secteur de l'énergie, le récit jusqu'ici largement positif s'est arrêté en réponse au conflit croissant au sein de l'OPEP, qui a eu un impact négatif sur les prévisions, avec une augmentation simultanée des infections par la variante delta, réduisant l'appétit pour le risque global.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

La demande physique et d'investissement pour les matières premières a bondi au premier semestre de l'année avec la perspective d'un fort rebond économique, d'une inflation en hausse et d'une intervention gouvernementale pour lutter contre le changement climatique, qui nécessite des quantités importantes de métaux et d'intrants industriels.

Cependant, ces dernières semaines, le marché haussier a commencé à ralentir en raison du fait que l'amélioration des conditions météorologiques a contribué à une réduction significative des prix des cultures clés, l'incertitude alimentée par l'OPEP a nui à l'investissement haussier dans huile, et les signes de reprise économique après la pandémie en Chine ont commencé à s'estomper, ce qui a aggravé les perspectives à court terme des matières premières importantes pour la Chine, telles que cuivre, minerai de fer ou acier. En conséquence, la Banque populaire de Chine a réduit vendredi ses réserves obligatoires (RRR) de 0,5% et prévoit une injection de liquidités de 1 XNUMX milliards de RMB dans le système pour soutenir les petites et moyennes entreprises ainsi que la croissance économique en tant que telle.

De plus, l'Américain Réserve Fédérale il va exactement dans le sens inverse, puisque les membres du FOMC ont commencé à discuter de la question de la limitation des achats de dette utilisée pour stimuler l'économie, et en même temps leurs commentaires ont effectivement (jusqu'à présent) contribué à écarter le risque d'inflation galopante. Couplé au fait que le marché est toujours inondé de liquidités, la rentabilité Obligations du Trésor américain Ils ont fortement baissé la semaine dernière : à un moment donné, les rendements obligataires à dix ans ont atteint 1,25%, leur plus bas niveau depuis février, ce qui s'est traduit par une semaine positive pour l'or.

Au début de la saison des vacances d'été dans l'hémisphère Nord, il convient également de souligner qu'au cours des 4 à 6 prochaines semaines, les marchés seront confrontés à la perspective d'une baisse des liquidités provoquant une réaction excessive, ce qui pourrait à son tour affecter les perspectives fondamentales et / ou techniques. Nous avons vu des exemples de tels mouvements redondants la semaine dernière dans les trois secteurs.

agriculture

Des problèmes importants sur les marchés du maïs et du blé ont poussé le secteur des céréales à une forte baisse une semaine seulement après que des rapports plus faibles que prévu sur les superficies et les stocks des cultures aux États-Unis aient contribué à la croissance du secteur. Dans l'ensemble, la forte hausse des prix alimentaires mondiaux tout au long de l'année s'est ralentie en juin après que la FAO a enregistré sa première baisse de l'indice des prix alimentaires mondiaux en 13 mois. En juin, l'indice a baissé de 2,5%, portant la croissance en glissement annuel à un niveau toujours élevé de 34%, contre 40% en mai. C'était le résultat d'une diminution de 10 % des huiles comestibles, incl. graines de palmier, de soja et de tournesol, ainsi que la baisse des prix du maïs évoquée plus haut.

Le maïs a été le plus grand perdant de la semaine dernière en réponse à l'amélioration des conditions météorologiques dans le Midwest américain, ainsi qu'aux spéculations selon lesquelles la demande d'importation de la Chine a culminé alors que les volumes d'échanges à terme sur le maïs local ont chuté à leur plus bas niveau cette année. C'est le résultat d'une augmentation de la production en Chine et de l'anticipation d'une baisse de la demande de céréales fourragères, les éleveurs de porcs déficitaires ayant cessé d'élever leurs porcs. Dans un récent rapport de Pékin, le département américain de l'Agriculture a estimé que les importations dans ce pays en 2021-2022 s'élèveront à 20 millions de tonnes, ce qui est bien inférieur aux 26 millions de tonnes officiellement prévus.

Le prix du contrat à terme sur le maïs (CBOT) avec exécution en décembre a cassé le niveau de support, tombant en dessous de la moyenne mobile bien pour la première fois en 11 mois. Un nouvel affaiblissement pourrait tomber à 5 $, puis à la moyenne mobile sur deux cents de 4,72 $.

Énergie

Les négociants en pétrole brut et les investisseurs étaient quelque peu confus après la chute des prix du pétrole de près de 8% immédiatement après que le pétrole brut WTI ait atteint son plus haut niveau en sept ans et que le pétrole brut Brent ait atteint son plus haut niveau depuis fin 2018. Cela s'est produit malgré la possibilité de réduire davantage l'offre sur le marché. après Les Émirats arabes unis ont annulé les plans de l'OPEP + pour augmenter la production d'août à décembre de 400 XNUMX. b / j mensuel.

L'incertitude alimentée par l'OPEP, couplée à l'augmentation rapide des infections à coronavirus - qui a une fois de plus remis en cause la trajectoire de la hausse de la demande - a contraint les commerçants et les investisseurs à réduire leurs effectifs sans se poser de questions inutiles ; peut-être faudrait-il répondre à ces questions à ce stade, avant la fin du mois d'août, lorsque la plupart d'entre nous rentreront de vacances. De plus, une période de non-accord plus longue peut signifier une non-conformité croissante, voire une nouvelle guerre des prix, si les producteurs décident d'augmenter unilatéralement leur production. Dans le pire des cas, le conflit entre l'Arabie saoudite et les Émirats arabes unis pourrait conduire à une scission, et les Émirats arabes unis poursuivront leur programme de bradage des quantités maximales de pétrole alors que la demande reste forte.

Notre scénario de référence suppose une situation favorable pour les prix du pétrole, car la pénurie croissante d'approvisionnement nécessitera une augmentation de la production d'un petit groupe de producteurs disposant de réserves de production - principalement la Russie, l'Arabie saoudite et les Émirats arabes unis. Ceci est lié, entre autres, avec l'absence actuelle de réponse des principaux fabricants non membres de l'OPEP tels que les Américains qui restent concentrés sur le maintien de la discipline. À court terme, cependant, dans les semaines à venir, le risque potentiel d'une augmentation de la volatilité des prix et la propagation possible de la variante Delta pourraient empêcher le prix de revenir aux derniers sommets.

La tendance à la hausse du marché du pétrole brut, qui se poursuit depuis un an, n'est pas encore menacée et le restera très probablement, à moins que le conflit au sein de l'OPEP ne conduise à une scission, à la suite de laquelle les producteurs commencent agressivement à ouvrir les robinets. Pour l'instant, la fourchette pour le pétrole WTI se situe entre 70 USD et le double pic actuel autour de 77 USD.

Metale

La semaine dernière, le prix de l'or est resté dans une fourchette de 1 795 à 1 815 $. Le soutien sous la forme d'une baisse des rendements des obligations d'État américaines a eu un effet limité, car il était le résultat d'une nouvelle déflation des opérations de reflation après la publication du compte rendu de la réunion du FOMC de juin. D'autres métaux, tels que le cuivre, l'argent et le platine, ont rencontré des problèmes en raison d'informations provenant du monde entier - des États-Unis à la Chine - sur les risques pour les économies, et des doutes croissants sur la croissance prévue à mesure que davantage de variantes du coronavirus se propagent.

Cependant, la décision motivée de la Banque populaire de Chine vendredi d'abaisser les réserves obligatoires (RRR) de 0,5% a apaisé certaines de ces craintes et a également contribué à l'affaiblissement du dollar. Ce mouvement a contribué à une légère appréciation du cuivre, tandis que le prix de l'argent a augmenté après que sa valeur relative à l'or en début de semaine soit tombée à son plus bas niveau en 3 mois. C'est arrivé après la relation XAU / XAG près de 70 onces d'argent pour une once d'or.

Nous pensons que la popularité de l'or comme couverture contre les événements imprévus du mois dernier a encore augmenté. Après la réunion du FOMC de juin, le marché a de plus en plus valorisé la perspective d'une inflation modérée dans ses valorisations. Dans ce contexte, nous pensons que l'or a un potentiel de croissance important si la reprise mondiale ne se déroule pas comme prévu ou si l'inflation dépasse les niveaux attendus.

La correction du prix de l'or du mois dernier a dépassé toutes les attentes dans le contexte de l'évolution du taux de change du dollar et des niveaux de rentabilité. Cela a provoqué une nouvelle vague de ventes à découvert, et ces pertes ne seront probablement pas réparées à moins que le prix ne dépasse 1 815 $, et surtout 1 834 $, soit une correction de 50 % en juin.