Les matières premières se dirigent à nouveau vers une fin 2021 forte.

La deuxième semaine de décembre marque généralement le début d'une période de calme alors que les marchés se stabilisent avant les prochaines vacances et la nouvelle année. Pour l'instant, il semble que cette année sera l'exception à cette règle en raison de l'incertitude considérable qui plane sur le marché et augmente ainsi les probabilités de volatilité dans une période où la liquidité commence à s'épuiser.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

La réaction négative initiale du marché à la nouvelle variante d'omicron plus tôt ce mois-ci s'est estompée la semaine dernière. Les rapports sur la vitesse de propagation de l'infection et les inquiétudes concernant l'efficacité des vaccins existants ont déclenché une vague de nouvelles restrictions, menaçant à nouveau l'activité économique. Dans le même temps, le marché doit faire face à la flambée de l'inflation et à la perspective d'un retour à un nouveau cycle potentiellement agressif de hausses des taux d'intérêt américains, dont le début est désormais estimé à débuter en juin de l'année prochaine.

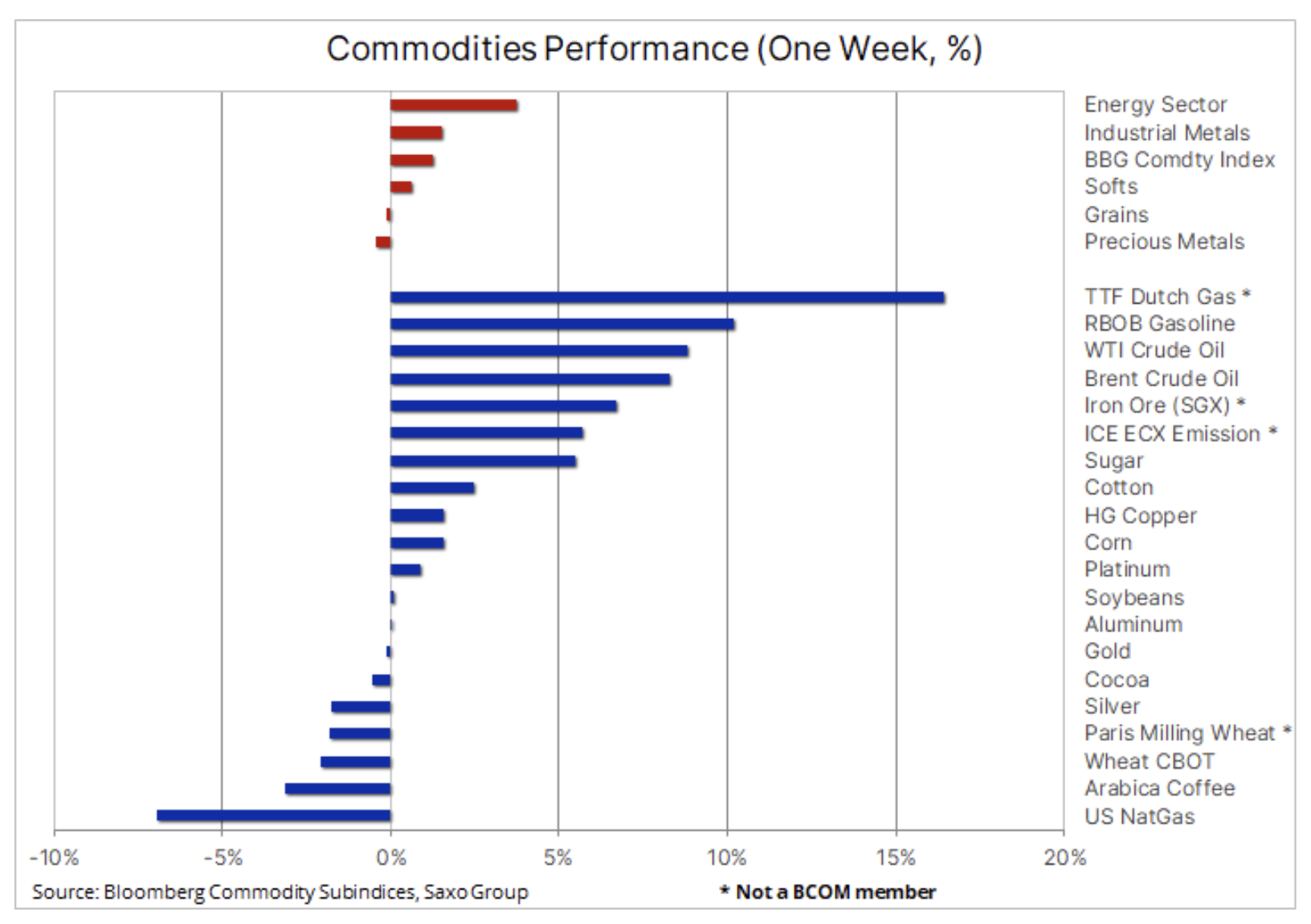

Indice des matières premières Bloomberg, surveillant le panier des matières premières les plus importantes décomposées en énergie, métaux et produits agricoles, a augmenté pour la première fois en huit semaines, consolidant ainsi le très bon résultat de 2021, qui s'élève désormais à 25 %, la plus forte hausse annuelle depuis 2000 Cependant, la majeure partie de cette augmentation était initialement due à la stabilisation du marché après la remise de la variante omicron la semaine dernière. Dans ce contexte, il n'est en aucun cas surprenant que le secteur de l'énergie ait atteint son apogée, le pétrole brut récupérant la moitié des pertes subies lors de la correction du pic d'octobre.

Produits agricoles

Sur le marché agricole, la situation est mitigée : les prises de bénéfices ont porté un coup au café, qui a récemment atteint son prix le plus élevé depuis une décennie, tandis que le coton et le sucre ont de nouveau attiré les acheteurs après une récente correction de +12%. Le secteur des céréales a enregistré une baisse pour la deuxième semaine consécutive ; Cela était particulièrement vrai pour le blé, qui est tombé à son plus bas niveau en cinq semaines après que le département américain de l'Agriculture a relevé ses prévisions pour les stocks mondiaux. La chute de la bourse de Chicago a également déclenché les récents succès des contrats à terme sur blé de consommation du Kansas et de Paris. Dans ses informations mensuelles sur l'offre et la demande, le gouvernement américain a relevé ses prévisions de stocks mondiaux de blé à la fin de la saison 2022-2023 en raison de l'augmentation de la production en Russie et en Australie, tandis que les exportations américaines ont ralenti car les prix élevés freinent la demande.

Métaux industriels

Les métaux industriels ont attiré les acheteurs au milieu des signaux d'une tendance à la hausse de la demande en Chine, malgré les inquiétudes persistantes concernant le secteur immobilier chinois. La prévision du secteur des métaux industriels pour 2022 continue d'être associée à une grande incertitude en raison des difficultés des prévisionnistes à parvenir à un consensus ; cette incertitude explique aussi pourquoi un métal coloré comme le cuivre n'est pas sorti de la fourchette depuis près de six mois.

Les prévisions annuelles de prix et les projections des principales banques de matières premières ont commencé à affluer, et tandis que les perspectives pour les produits énergétiques et agricoles sont globalement positives et négatives pour les métaux précieux en raison de la hausse attendue des taux à court terme américains et de la hausse de la rentabilité dans le extrémité longue de la courbe des taux aux États-Unis, pour les métaux industriels, ils varient. Malgré les prédictions selon lesquelles la transition énergétique vers une moindre dépendance au charbon à l'avenir générera une demande forte et en constante augmentation pour de nombreux métaux clés, les perspectives pour la Chine, en particulier pour le cuivre, sont une grande inconnue à l'heure actuelle, car le marché immobilier est responsable d'une part importante de la demande chinoise. .

À notre avis, le cuivre a affiché des résultats relativement bons au cours des derniers mois, compte tenu des inquiétudes susmentionnées concernant les perspectives économiques de la Chine, et en particulier du secteur immobilier chinois. Un handicap supplémentaire est le dollar plus fort et les banques centrales commencent à se concentrer davantage sur l'inflation que sur la relance budgétaire. Afin de contrebalancer les inquiétudes concernant la croissance économique chinoise, le gouvernement annonce de plus en plus ouvertement un soutien accru aux entreprises.

Dans ce contexte - et compte tenu de la rareté de l'offre de métaux extraits - nous pensons que les facteurs macroéconomiques négatifs actuels liés au ralentissement du marché immobilier chinois commenceront à s'affaiblir début 2022, et avec des stocks de cuivre et d'aluminium déjà en place. un niveau bas, cela pourrait entraîner un retour, voire un dépassement, des prix sur les plus hauts records du début de cette année. La ligne de touche de plusieurs mois a réduit la position longue spéculative à un niveau presque neutre, augmentant ainsi les perspectives d'attirer de nouveaux acheteurs dès que les prévisions techniques s'amélioreront.

or

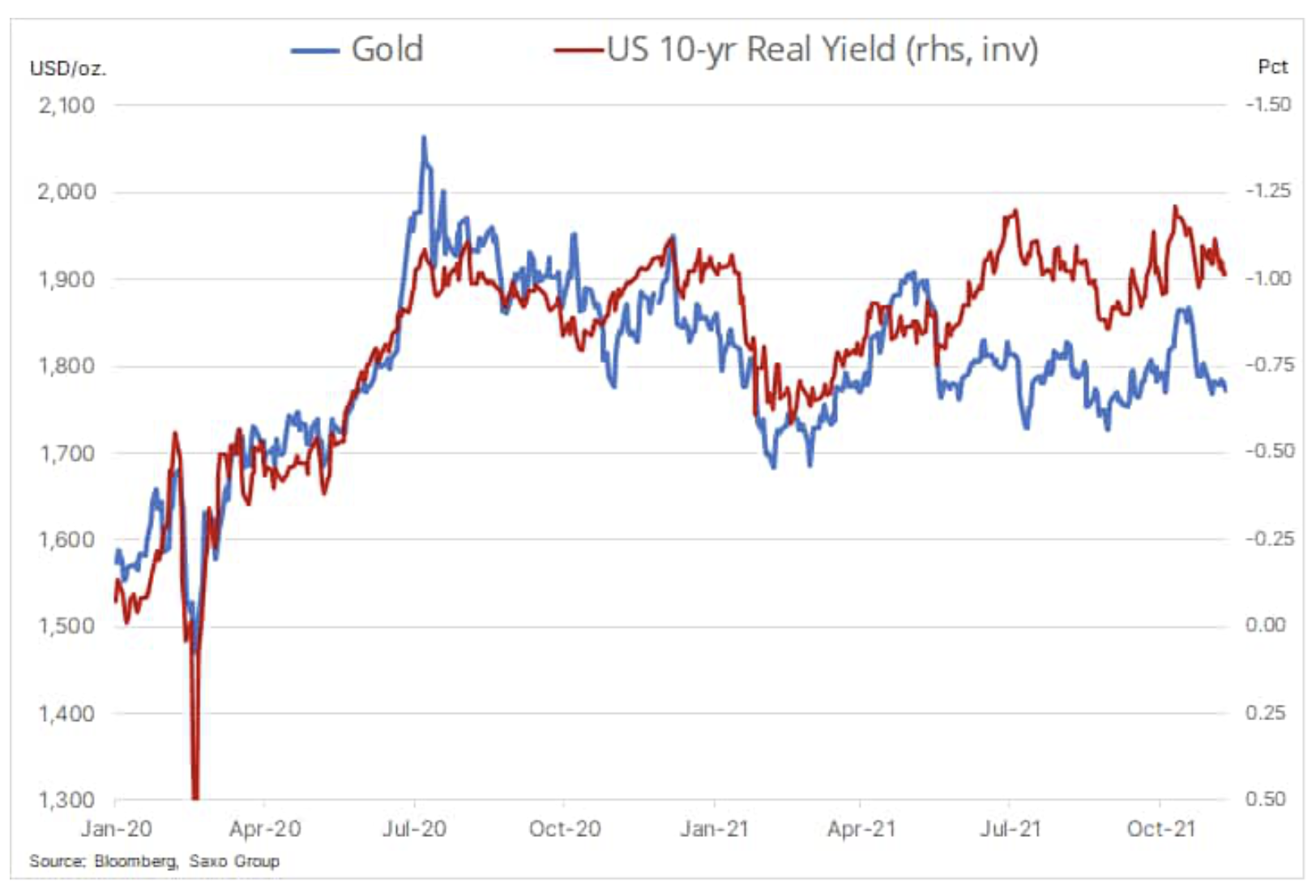

Des résultats pas très impressionnants or pour la quatrième semaine et alors que le métal a réussi à se consolider au-dessus du plus bas de la semaine dernière de 1 761 $, il n'a pas trouvé assez de force pour menacer la résistance de 1 793 $, la moyenne mobile de XNUMX jours. L'or a lutté avec des problèmes depuis que le président de la Fed, Jerome Powell, a signalé un changement clair dans l'approche du FOMC - d'un accent mis sur la création d'emplois à une volonté de lutter contre l'inflation.

En réponse à la récente flambée de l'inflation, les attentes du marché concernant les futures hausses des taux d'intérêt aux États-Unis se sont envolées, prévoyant désormais trois hausses de 0,25% en 2022, dont la première est attendue au plus tard en juin - un an plus tôt que prévu un peu plus il y a des semaines. En raison de ces attentes, les analystes ont abaissé leurs prévisions de prix de l'or pour 2022, et certains prédisent même que le métal pourrait perdre de sa popularité et que son prix pourrait baisser l'année prochaine.

Nous ne partageons pas ce point de vue et prévoyons toujours que le prix de l'or sera plus élevé à la même époque l'année prochaine. Cependant, on comprend parfaitement la motivation de cette position : tout d'abord, l'anticipation d'une remontée des rendements obligataires, qui se traduira par une hausse des rendements réels, négativement corrélés avec le prix de l'or depuis de nombreuses années. La corrélation indiquée ci-dessous indique que l'or devrait faire face à la hausse initiale des rendements réels à environ -0,75% par rapport au niveau actuel inférieur à -1%.

Une augmentation des taux d'intérêt est susceptible d'augmenter le risque sur le marché boursier, car bon nombre des actions non rentables à forte croissance peuvent être soumises à une réévaluation majeure. De plus, les facteurs susceptibles de compenser les effets négatifs de la hausse des rendements obligataires incluent les inquiétudes concernant les niveaux persistants de la dette publique et privée, l'augmentation des achats d'actifs par les banques centrales et le raffermissement du dollar au cours des prochains mois.

Pour l'instant, l'or a besoin d'une impulsion appropriée, et après que la lecture de l'IPC de novembre était de 6,8%, le niveau le plus élevé depuis les années 80, l'attention du marché se concentre sur la réunion prévue le 15 décembre. FOMC et des indications supplémentaires sur le rythme des réductions des achats d'actifs et le calendrier des futures hausses de taux. L'argent étant toujours sous-performant après la dernière correction de 14%, le potentiel de croissance avant la fin de cette année apparaît limité. Les investisseurs spéculatifs ont coupé la plupart de leurs positions longues ouvertes sur le marché à terme pour tenter de percer début novembre, mais pour les amener à acheter à nouveau, une amélioration significative des prévisions techniques est nécessaire.

Pétrole brut

Une reprise qui dure depuis une semaine huile Après le récent crash causé par la variante omicron, il a ralenti à la suite de la publication d'une étude indiquant que la nouvelle variante est 4,2 fois plus contagieuse que la variante delta, avec une augmentation du nombre d'infections et la réintroduction des restrictions à la circulation dans un certain nombre de pays. L'impact négatif à court terme sur les voyages en réponse aux nouvelles variantes du coronavirus s'est affaibli avec l'introduction de vaccins pour protéger le système de santé de l'effondrement. Pour le moment, le marché s'attend à ce qu'il en soit de même pour les infections causées par la variante omicron, malgré sa forte contagiosité, évitant une baisse significative de la mobilité et de la demande de carburant.

Malgré le décalage potentiel de plusieurs trimestres, nous maintenons une perspective positive à long terme pour le marché pétrolier alors qu'il fait face à de longues années de sous-investissement potentiel - les principaux acteurs perdent leur appétit pour les grandes entreprises, en partie en raison des perspectives à long terme incertaines de la demande , mais aussi, de plus en plus, , en raison des contraintes de crédit sur les banques et les investisseurs dues à l'ESG (questions environnementales, sociales et de gouvernance) et l'accent mis sur la transition verte.

Graphique: Les perspectives à court terme dépendent de la construction de bases solides par le pétrole brut Brent et WTI au-dessus des moyennes mobiles de deux cents jours à 73 $ et 69,80 $ respectivement. Il ne fait aucun doute que le principal risque pour ce soutien est toujours lié aux inquiétudes concernant le virus et à la possibilité qu'il représente une menace plus importante que la variante delta.

Gaz naturel

Tandis qu'américain marché du gaz peinait à se remettre d'une baisse de plus de 40 % sur deux mois en raison d'une météo clémente dans le centre et l'est des États-Unis, le marché du gaz naturel et de l'électricité dans l'Union européenne s'est encore détérioré. Une panne imprévue coupant temporairement les approvisionnements du gigantesque champ norvégien de Troll, le risque géopolitique lié à l'Ukraine, des approvisionnements hivernaux stables en provenance de Russie, des gelées et une diminution rapide des stocks ont fait remonter le prix du contrat mensuel de gaz de référence néerlandais TTF au-dessus de 100 EUR/MWh, soit 34 USD/MMBtu.

Alors que la hausse de la demande de charbon a poussé le coût des émissions de l'UE à un nouveau record au-dessus de 90 EUR / t, avant qu'un ajustement de 12% pour supprimer les achats spéculatifs n'ait lieu, les coûts de l'électricité ont également augmenté. En Allemagne, le prix du contrat d'un an en base a atteint un record de 192 euros/MWh, plus de cinq fois la moyenne de long terme. En raison de la trajectoire actuelle de la consommation de gaz et de l'absence d'annonce d'approvisionnements supplémentaires en provenance de Russie, le risque de pleine utilisation des stocks avant le printemps constitue une menace importante pour le marché européen et la principale raison pour laquelle les prix du gaz sont suffisamment élevés pour contrer la demande. .

On s'attend à ce que l'UE décide d'ici le 22 décembre si les investissements dans le gaz naturel et l'énergie nucléaire sont considérés comme verts. Les investisseurs du monde entier suivent de près le projet de système de classification des investissements verts de l'UE ; il a le potentiel d'attirer des milliards d'euros du secteur privé pour soutenir une transition verte, en particulier compte tenu de la nécessité de réduire l'utilisation du carbone, la plus grande source de pollution.