Une fois colombe, une fois faucon, Adam Glapiński ne volera-t-il pas trop loin ?

Nous nous souviendrons certainement très longtemps de la dernière année en termes de politique monétaire en Pologne et dans le monde. Peut-être que seules les pensées dorées partagées par le président lors des conférences de presse survivront plus longtemps que ces souvenirs NBP - Adam Glapinski. Dans les abysses d'Internet, nous trouverons des citations et des conseils de vie du président du Conseil de politique monétaire qui sont détachés de la réalité, plutôt que des détails sur la politique monétaire. C'est bien sûr drôle quand, au cours du discours, il y a (je citerai plus tard) des comparaisons fleuries sur les chevaux, les chiens, les livres ou l'amour. Cependant, cela devient moins drôle quand on réalise que les décisions du Conseil concernant les taux d'intérêt peuvent avoir un ton similaire. J'ai décidé de résumer le cycle de resserrement et les décisions actuelles du NBP dans cet article, en faisant référence aux récents stand-ups organisés lors des conférences du président Adam Glapiński. J'essaierai également de répondre à la question de savoir en quoi (une colombe ou un faucon) le président du Conseil de politique monétaire se transformera lors des prochaines réunions.

"Je me présente devant toi comme un faucon"

La révélation de Glapiński comme faucon s'est produite assez tôt, ce qui ne veut pas dire qu'elle était correcte. Esquissons ici un aperçu d'une histoire pas si ancienne. La plupart des banques centrales FED, EBC, BoE et NBP - plus ou moins à partir de la fin 2021, cela a commencé à indiquer une augmentation problématique des prix. Dans quelques commentaires de cette période, j’ai pointé le problème de la demande différée post-covid, ce qui n’était en fait pas loin de la vérité. Cependant, cette exigence ne serait pas si « dangereuse » sans l’océan d’argent qui l’entoure et l’inonde systématiquement. Regardons quelques chiffres.

- FED introduite de mai 2020 à janvier 2022 - 4,7 XNUMX milliards de dollars ;

- BCE de mars 2020 à juin 2022 – 4 XNUMX milliards d’euros ;

- NBP introduit de mars 2020 à septembre 2022 400 milliards de PLN.

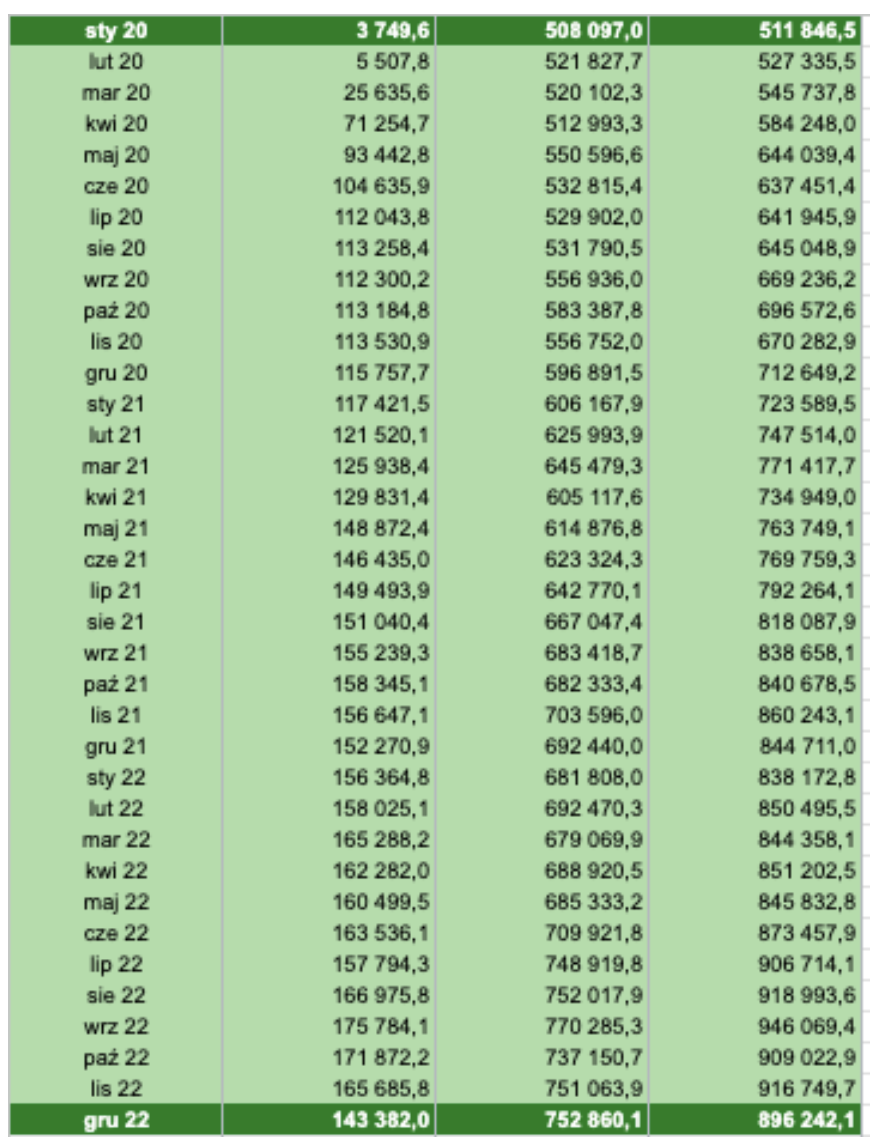

En théorie, cela se voit dans les statistiques que la Banque nationale de Pologne met à disposition sur son site Internet. Dans le graphique ci-dessus, j'ai choisi une période légèrement plus large (et également plus optimiste) du début 2020 à la fin 2022. Cependant, en regardant les chiffres du calcul ci-dessus : Mars 2020 représente 545 734,8 milliards d'augmentation du bilan, tandis que septembre 2022 représente 946 069,4 milliards.. En pratique, cela signifie une augmentation de près de 73,35% en moins de deux ans. Comme le dit Adam Glapiński :

« Dans l’économie, quand elle croît, elle chute, et quand elle baisse, elle croît. »

Posons donc la question clé : de combien a-t-il augmenté dans ce cas-ci. Pour illustrer plus spatialement ces sommes, chers lecteurs :

- dans les années 1996 – 2019, la somme du bilan de la NBP a augmenté de 423 milliards ;

- dans la période analysée ci-dessus, c'est-à-dire Année 2,5 nous avons eu une augmentation légèrement supérieure à 40 milliards/

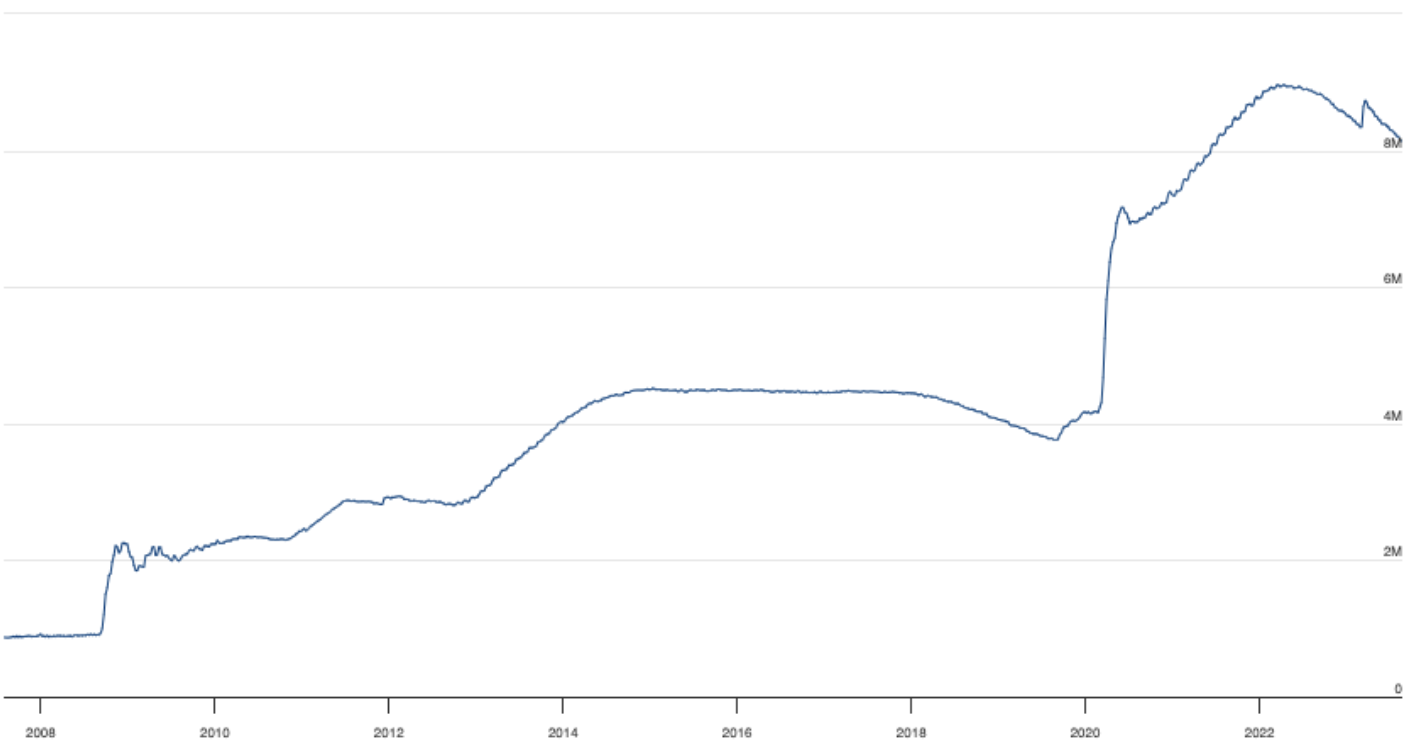

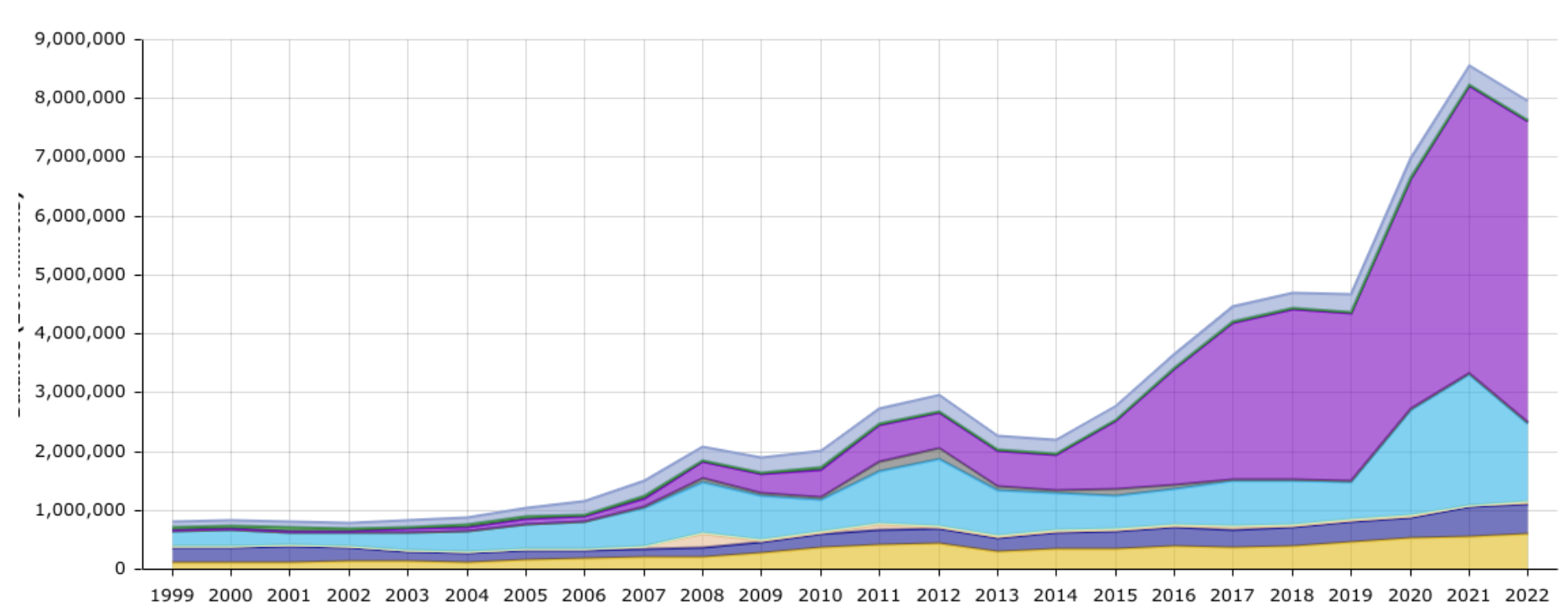

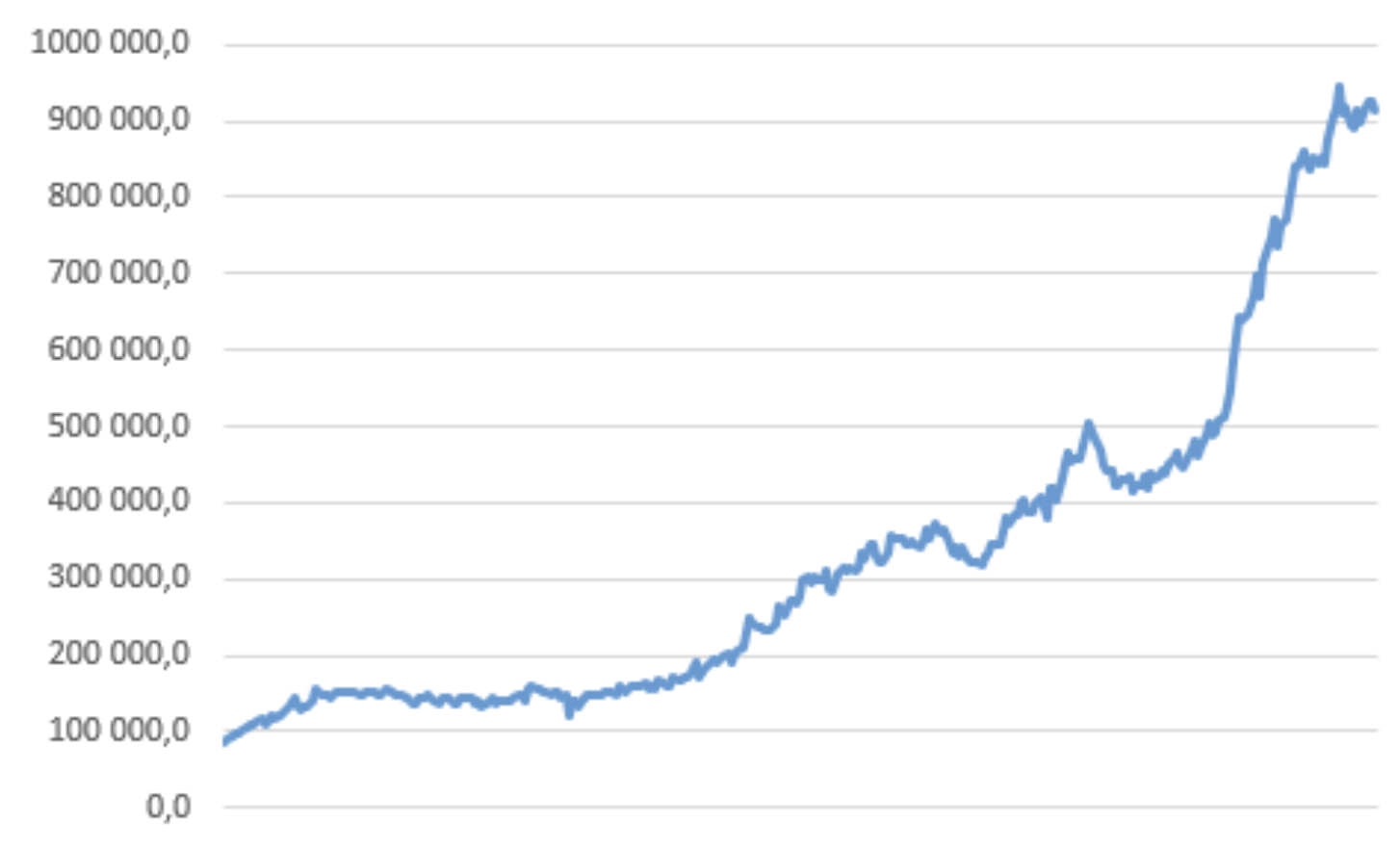

Une conclusion me vient à l’esprit. En deux ans et demi, la Banque nationale de Pologne a réussi à accroître la valeur du marché à peu près autant qu'au cours des 23 dernières années. D’un côté, nous voyons comment une énorme injection d’argent a été débloquée pendant le Covid, mais de l’autre, tout ce qui va mal est imputé uniquement à la demande reportée dans le temps, puis à la situation en Ukraine (comme l’annoncent les banderoles affichées par la Banque Nationale de Pologne). Pendant ce temps, 400 milliards de PLN supplémentaires circulent dans l’économie. Le pigeon intérieur du président Glapiński a atteint des niveaux véritablement astronomiques. Cependant, il est temps d'être un faucon – ceux à qui il s’est déclaré lors d’une des réunions en 2022. Fait intéressant (je présenterai cette voie dans un instant), environ un mois avant le resserrement, Adam Glapiński et son équipe ont insisté sur le fait qu’il n’y aurait ni hausses ni inflation. La plupart des banques centrales, en plus d’augmenter les taux d’intérêt, ont utilisé un outil supplémentaire : la réduction du bilan. Ce qui permet d'agir « avec l'autre jambe » dans la lutte contre l'inflation. En d’autres termes, la réduction des effectifs a l’effet inverse des programmes d’achat d’actifs. La réduction du bilan vise à « retirer » des liquidités du marché. Ci-dessous, je présente les bilans de la FED, de la BCE et de la NBP.

Bilan de la Fed. Source : Fed

Bilan de la BCE. Source : BCE

Bilan du NBP. Source : propre étude

Comme vous pouvez le constater, notre graphique n’a atteint qu’un léger plateau. Comme le dit le président de la Banque nationale de Pologne :

"Quiconque marche dans les Tatras sait ce qu'est un plateau."

Je vous laisse décider si cela figure ou non dans le tableau ci-dessus. Les randonneurs dans les Tatras peuvent donner leur avis à d'autres lecteurs afin que nous sachions si nous sommes réellement confrontés à ce phénomène.

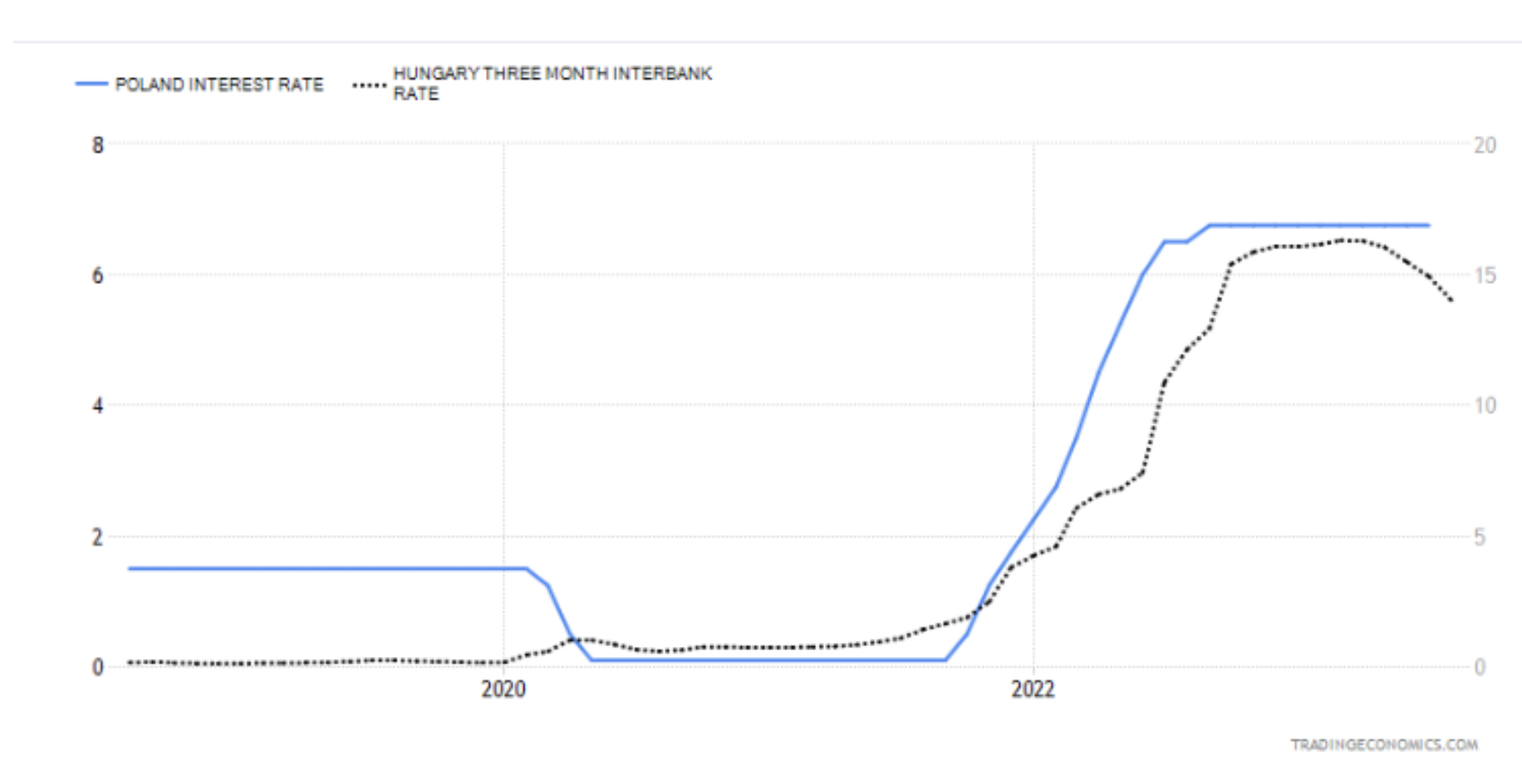

Cependant, les données ne sont pas entièrement mises à jour du côté du NBP et il n’y a pas de lectures ultérieures. Dans tout cela, je voudrais comparer, outre les grandes banques centrales (BCE et FED), des institutions qui s’apparentent plus économiquement à la NBP. Nous examinerons de plus près les banques centrales tchèque et hongroise. Nous nous concentrerons ici sur la Hongrie, où les taux d'intérêt ont été récemment réduits de 100 points de base. À mon avis, il s'agit d'une annonce d'une démarche similaire de la part du NBP, mais j'en reparlerai plus tard. Les deux graphiques ci-dessous présentent une comparaison du niveau des taux d’intérêt polonais avec ceux de la Hongrie et de la République tchèque. Les Hongrois de l'ensemble du classement ont fait un pas encore plus loin, puisque leur bilan montre les premiers signes d'une réduction/expiration naturelle de l'échéance de certains titres de dette, ce qui provoque également sa baisse. La politique de la banque centrale en Hongrie est plus dynamique. Le président local essaie de s'adapter avec flexibilité aux conditions du marché et, comme il le dit lui-même, de ne pas piloter automatiquement les décisions de la banque. Le revers de la médaille de ces activités est la crise qui plane sur Budapest. Est-ce que cela pèse aussi sur la Pologne ? Du point de vue de récession technique oui, les deux premiers trimestres de 2023 ont été négatifs.

Sans nous attarder sur les signes d'une crise, revenons sur une courte série de discours sur l'inflation et ses dangers. Après avoir analysé ce fil, les anecdotes du président du MPC deviendront de moins en moins drôles, et le manque de communication claire de la part de la banque deviendra de plus en plus visible, ce qui affecte la désorientation économique globale. Je pense qu'en apprenant à connaître la communication du NBP présentée sur le graphique avec l'inflation et les chiffres, nous répondrons à la question de savoir si Traité de Sopot oraz une baisse rapide des taux avant les prochaines élections cela ne signifie pas que l’évolution de l’inflation vers 10 % ne sera pas seulement le début de la route vers le sommet. Il semblerait que la FED et la BCE aient traité le sujet de manière vague au début de la hausse de l’inflation. Ils ont qualifié cette cassure de temporaire, mais après avoir admis leur erreur, la communication est toujours très belliciste à ce jour, et la vision de taux d’intérêt élevés semble fournir un certain tampon entre le retour rapide de l’inflation. Il est vrai que nous ne serons pas en avance sur les Hongrois en matière de réduction des taux, mais à mon avis la question clé est de savoir si nous ne le ferons pas trop tôt.

- Il n'y avait pas et il n'y aura pas de prix élevés, le miracle économique continue.

- Les taux d’intérêt n’augmenteront pas, l’inflation est faible et le restera.

- Nous ne prendrons pas de mesures nerveuses à cause de l’inflation.

- L’inflation restera très faible.

- Une inflation plus élevée est temporaire.

- Il n’y a pas de récession. PPermettez-moi de faire un commentaire supplémentaire ici : en juin 2020, la NBP a acheté des obligations pour une valeur de près de 100 milliards de PLN.

- De nouvelles réductions des taux d’intérêt sont possibles.

- L’inflation ne dépassera pas l’objectif du NBP, il n’y a aucune probabilité d’augmentation.

- L’inflation est due au fait que nous l’avons bien ; c'est probablement son apogée.

- Une hausse des taux serait imprudente, une erreur d’écolier.

- L'inflation est légèrement augmentée, vous pouvez contracter un emprunt, tout indique qu'il ne sera pas nécessaire de relever les taux à partir de janvier.

- L’inflation est en hausse et c’est un phénomène qui se produit partout dans le monde.

- La lutte contre l'inflation se déroule à un rythme optimal.

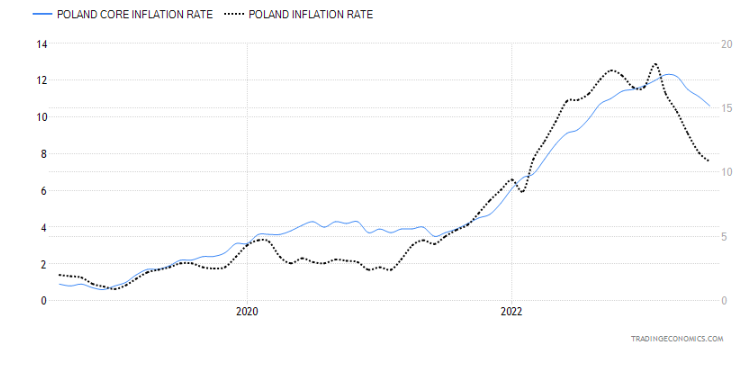

L’histoire derrière tout cela est assez moderne. Adam Glapiński a seulement souligné un rythme de hausse des taux plus rapide que dans les autres banques centrales. La communication a commencé à être davantage basée sur l'eau à la bouche, expliquant que le président du NBP n'est pas responsable de la hausse de l'inflation et qu'une part importante de la hausse des prix provenait de l'étranger. En analysant le taux d'inflation, qui a connu une baisse significative (au vu de ses niveaux astronomiques), on peut conclure qu'il y a eu un apaisement. "l'inflation étrangère". Ce qui arrive à son indicateur de base, qui exclut les prix des produits alimentaires et de l’énergie (ce qui illustre le mieux l’impact des taux d’intérêt), est bien plus problématique et alarmant. Dans ce cas, la baisse n’est pas aussi prometteuse que la descente du taux d’inflation depuis les plateaux des Tatras.

À mon avis, le NBP lui-même a contribué dans une large mesure à l’inflation. Je ne suis pas enclin à condamner les actions pendant le Covid - la plupart des banques se sont comportées de la même manière, car il s'agissait d'une situation inconnue et de crise, tandis que le manque de clarté dans la communication du MPC - consommateurs/entreprises/ménages a largement contribué à sa croissance. . Le moment où la banque centrale ne présente aucun plan ou idée pour l’inflation s’en va énorme un champ pour l'attendre. S’attendant à ce qu’elle grandisse et vienne avec plus de force, les entrepreneurs commencent à augmenter les prix, comme s’ils se préparaient à des temps futurs pires. Cela peut sembler similaire du côté de la demande : puisque l’inflation va augmenter et que les prix vont augmenter, il est préférable de prendre vos décisions d’achat le plus tôt possible.

"On ne donne pas de coups de pied à un cheval, et quand il pleut il faut prendre un parapluie"

Il est impossible de déduire des récents discours combien de temps la NBP entend maintenir les taux d’intérêt au niveau actuel. L'humour du président, en revanche, est impeccable. Essayons d'analyser brièvement à quel cheval nous pourrions donner un coup de pied lorsqu'il s'agit de réduire les taux d'intérêt trop tôt.

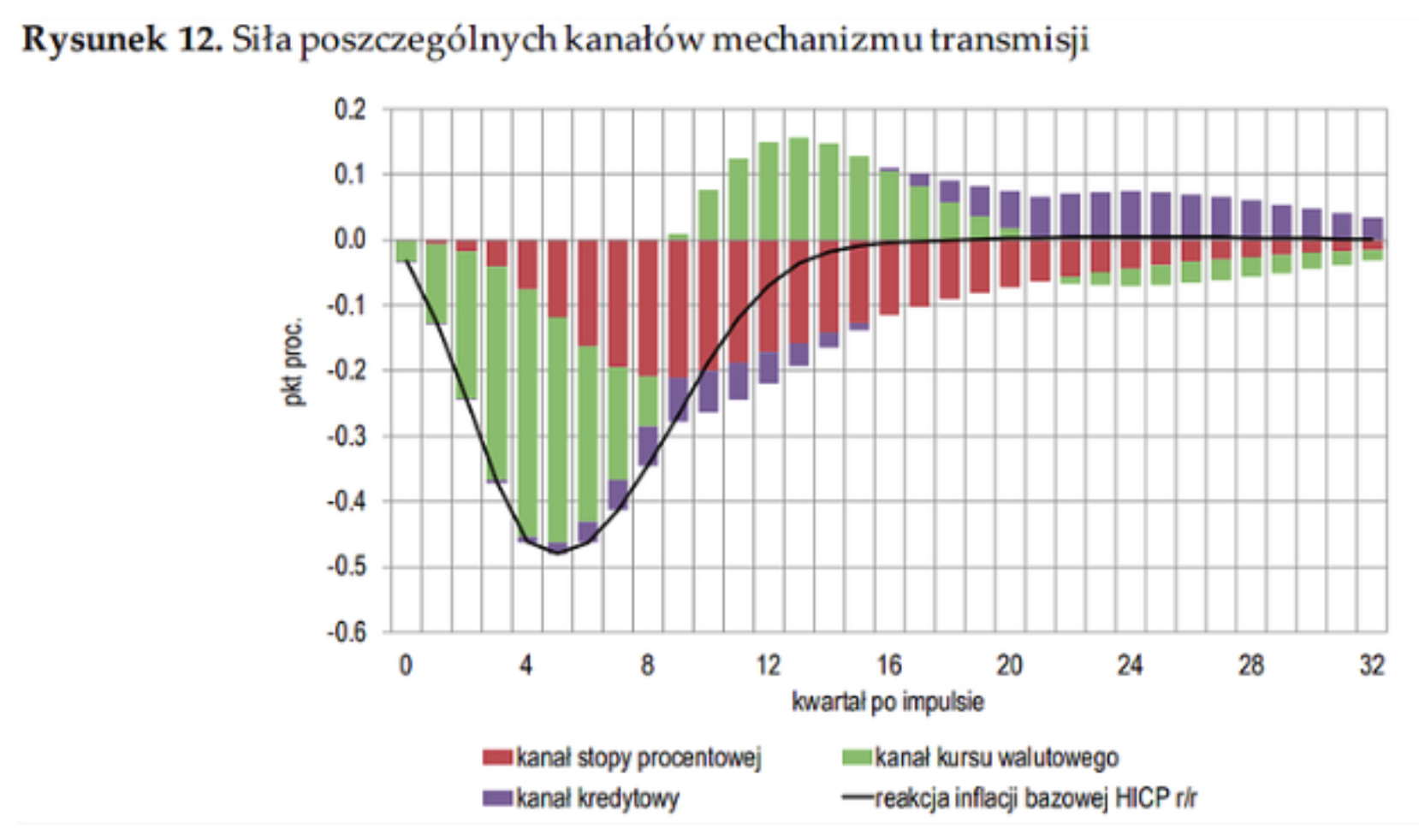

À ce stade, il est important de commencer par expliquer la rapidité avec laquelle l’effet du resserrement monétaire peut être constaté sur l’économie. D’après les estimations des récents pics d’inflation, une baisse du PIB est constatée au début plus rapidement que l’inflation. C'est beaucoup plus lent à cet égard. Les taux d’intérêt affectent directement la demande de prêts et de dépôts bancaires. Ils obligent d'une manière ou d'une autre les ménages à reporter leurs décisions d'achat, augmentent la demande d'épargne (augmentation du taux d'intérêt sur les dépôts) et réduisent "argent gratuit", car l’augmentation des remboursements de prêts absorbe la majeure partie de l’excédent de trésorerie. Je voudrais également vous rappeler que toutes les récentes prévisions de la Banque nationale de Pologne concernant l'inflation et le PIB supposaient (vers juin) la condition de ne pas poursuivre les hausses. Les anticipations d’inflation sont extrêmement fluides, il n’est donc pas possible de calculer avec précision jusqu’où les taux doivent être augmentés. C’est pourquoi la plupart des banques centrales, après avoir atteint les taux finaux (cibles), envisagent de les maintenir pendant un certain temps (probablement 2 trimestres pour l’instant) pour voir comment ils fonctionnent dans l’économie. En revanche, il est très peu probable qu’aux premiers signes d’une baisse de l’inflation (principalement de l’inflation sous-jacente), les banques envisagent immédiatement des réductions. Alors la question se pose : La Banque nationale de Pologne a-t-elle l'intention de replier son parapluie même s'il pleut ? Ça a l'air.

Le graphique ci-dessus, lorsqu’on analyse l’inflation sous-jacente et le taux d’inflation, est très fiable. Cela montre l’ampleur du paradoxe lorsque les taux d’intérêt ont baissé en septembre. Le modèle polonais de transmission de la politique monétaire à l’inflation est évident. Les anticipations d’inflation, l’indice d’inflation sous-jacente et le taux de change effectif sont des éléments directement liés aux augmentations. En revanche, l'indice général de l'inflation, que le MPC aime afficher, inclut les prix des produits alimentaires et de l'énergie, qui ont baissé ces derniers mois. De plus, si vous voulez regarder le taux d'épargne des Polonais en 2020, il était de 11,77 % - l'une des valeurs les plus élevées de l'UE, tandis qu'en 2021, nous sommes descendus à l'un des niveaux les plus bas - 2,77 %. L'étendue de la consommation et son ampleur sont parfaitement illustrées par ces chiffres.

"Quelque part jusqu'au niveau six, neuf disons"

Alors disons où. Le président Adam Glapiński a souligné à plusieurs reprises les facteurs étrangers qui déterminent l'énorme augmentation de l'inflation - il suffit de revenir au paragraphe ci-dessus pour comprendre que la seule inflation qui ne veut pas trop baisser est celle entre les mains du NBP (base ).

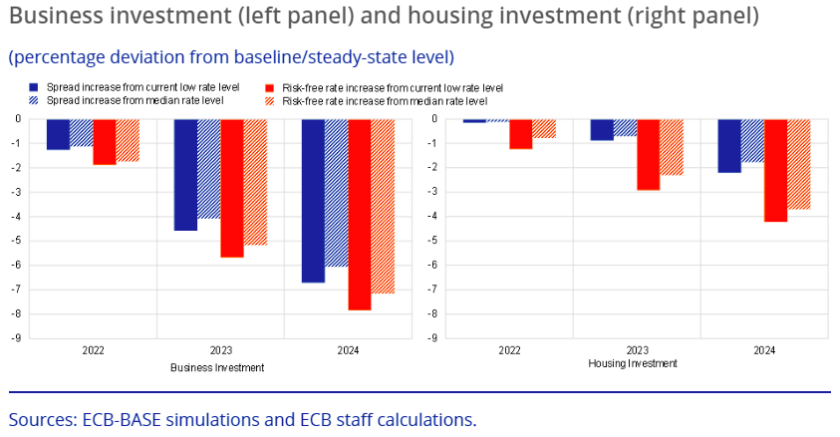

Le cycle de resserrement actuel que nous connaissons est en grande partie dû à des anomalies. Nous (comme la plupart des banques centrales) avons commencé avec des taux d’intérêt pratiquement nuls et les avons rapidement portés à des niveaux historiques. Nous ne manquerons pas les effets d’une telle entreprise. Quels sont ces effets ? Les économistes de la BCE ont entrepris d’élaborer une liste d’impacts basée sur le modèle semi-structurel ECB-BASE. Sans entrer dans les détails de ce modèle, ils ont remarqué que les hausses de taux d’intérêt entraînent une baisse plus forte de l’investissement (consommation) si leur niveau initial était faible.

Ci-dessus, j'ai présenté des données sur l'épargne sur les comptes. Ce niveau a commencé à baisser, mais il convient de noter ici que tampon créé Ces économies signifient que le niveau initial à partir duquel nous avons commencé les augmentations était assez élevé. En termes simples, les taux fonctionnent, mais dans une moindre mesure, leur performance plus efficace s’étale sur une période plus longue lorsque l’épargne est faible. Je considère les données que je vous présente comme générales, mais si nous commençons à entrer dans les détails (ce que nous ferons peut-être dans le prochain article), le niveau de menace que représente une baisse trop rapide des taux peut avoir des effets carrément terrifiants.

L'impact des taux d'intérêt sur l'économie est parfaitement démontré par le modèle de T. Chmielewski, qui montre clairement qu'une hausse de 100 points de base en moyenne devient effective au bout de 6 trimestres.

Le PLN n'est pas aussi vert que les asperges allemandes

Malgré une série d'augmentations de la part de la Banque Nationale de Pologne et les conférences fleuries de Glapiński, nous avons réussi à battre le record EUR/PLN. Green n’était pas non plus sur le WIG, que nous pouvons bien sûr relier d’abord au Covid, puis aux perturbations de la guerre en Ukraine.

L’histoire a montré à plusieurs reprises qu’une baisse trop rapide des taux d’intérêt entraîne un retour au resserrement monétaire. Plus fort, bien sûr. Il semblerait donc que la baisse des taux d’intérêt qui se profile à l’horizon en septembre serait un coup de genou inflationniste. Je peux donc voir trois scénarios pour le moment :

- baisse des taux d'intérêt seulement avant les élections – communication ultérieure sur la nécessité de rester debout et en cas de nouvelle baisse de l'inflation, réductions appropriées,

- début du cycle de baisse des taux d’intérêt,

- scénario salutaire – Le président Adam Glapiński décidera que ce n’est pas le moment et ce n’est pas encore le moment.

Un des membres du MPC – Joanna Tyrowicz – elle a indiqué sur son profil LinkedIn qu’à son avis il s’agit d’une erreur colossale. Comme dans cet article, elle voit les conséquences d’une réduction trop rapide en créant encore plus de problèmes de flambée des prix qu’auparavant. En outre, elle a souligné un élément très important qui apparaîtra comme un effet secondaire des activités déjà réalisées : une augmentation des coûts sous la forme d'une augmentation du nombre de chômeurs et d'un ralentissement général de la croissance des salaires. Malheureusement, ce qui est triste dans tout cela, c'est que la majorité du MPC hoche la tête au rythme de celui du président (6 membres sur 9). Par conséquent, d’éventuelles décisions et annonces hâtives ont de grandes chances d’être mises en œuvre.

Résumé

À mon avis, l'un des problèmes les plus importants pour le moment c'est pas de communication claire. La plupart des conférences de M. Glapiński n'apportent absolument rien, et la banque centrale elle-même ne semble absolument pas préparée aux conséquences de ses actions. Au moins, ça y ressemble. Il n’y a pas de détails précis et les rapports laconiques du NBP ne projettent pas un avenir auquel on pourrait faire référence d’une manière ou d’une autre. De plus, nous avons en quelque sorte survécu « choc monétaire » et nous pourrions connaître une situation très similaire lorsque les taux commenceront à baisser rapidement. Le fait que nous soyons confrontés à une inflation mondiale ne nous aide pas à mener une politique monétaire avec une grande marge d’erreur.

Nous pourrions résumer nos réflexions comme suit :

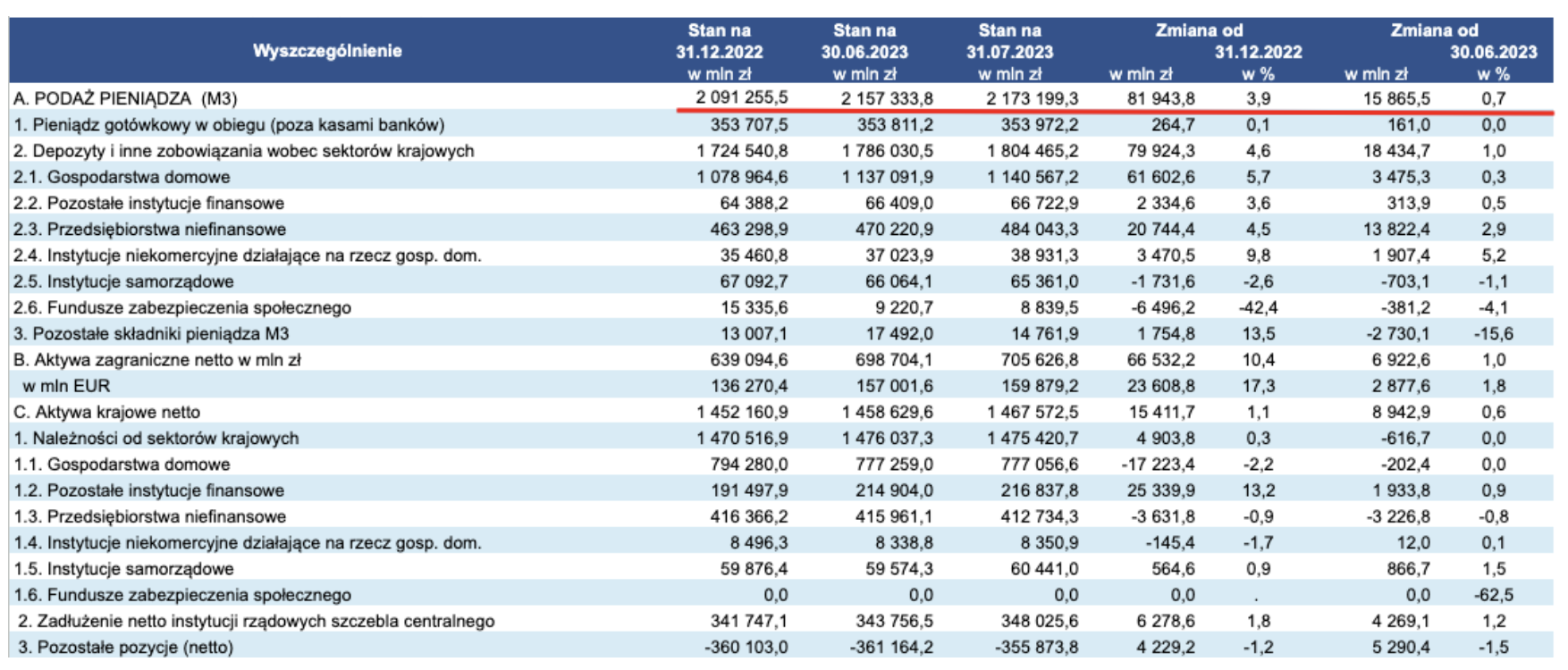

1. Taux d'intérêt ont actuellement l'impact le plus intense sur l'offre de monnaie - ceci est clairement visible dans les agrégats (en particulier le plus grand M3) et dans la baisse de la demande de prêts. Seul le pourcentage de variation intervenu entre la fin de l’année dernière et le 30 juin de cette année, où l’offre a augmenté de près de 3,9 %, peut être inquiétant. Il convient également d’ajouter que malgré la politique plus stricte (par rapport aux autres pays de l’UE), elle a également eu un impact important. KNF dans la réduction de la demande de crédit.

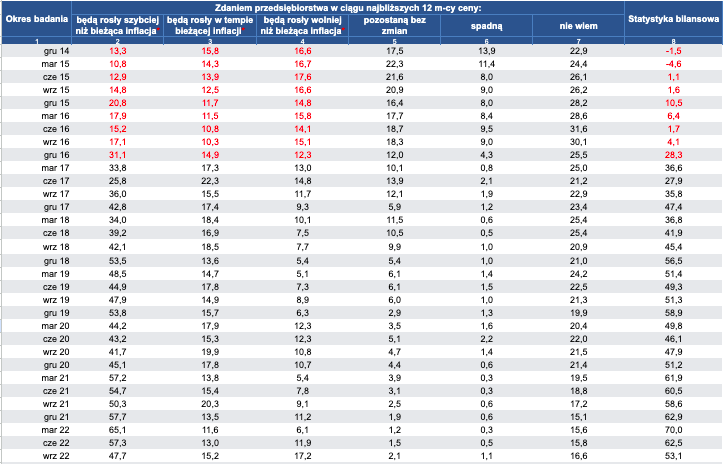

2. Anticipations d'inflationqui sont difficilement mesurables pour nous - nous ne sommes pas en mesure d'évaluer pleinement l'impact "consommation en stock", c’est-à-dire une consommation qui craint l’inflation et s’effectue ici et maintenant. Les ménages pourraient se montrer contre-productifs et s’attendre à une hausse de l’inflation à court terme – même si les indicateurs montrent une baisse. Ce facteur n’est donc pas sous contrôle, même s’il serait certainement plus prévisible si la communication entre la banque centrale et le public se basait sur un niveau professionnel. D’un côté, le NBP se moque des journalistes et des économistes, de l’autre, il suppose que chaque citoyen sait comment fonctionne l’inflation. Pendant ce temps, son taux, affiché sur les écrans de télévision (comme le montrent les recherches), est souvent perçu comme une inflation, qui augmente sur une base mensuelle (de mois en mois), et non annuellement. C'est pourquoi tant d'enquêtes montrent que les Polonais estiment que le taux d'inflation est proche de plus de 30 %. Vous trouverez ci-dessous les attentes d’inflation des entreprises. Ils sont restés à un niveau énorme tout au long de l’année 2022, mais ce n’est qu’au tournant de mars/juin 2023 qu’ils ont diminué.

3. Marché du travail – c’est à mon avis là que se déroulera la bataille clé, qui permettra d’évaluer les progrès dans la lutte contre l’inflation. Nous sommes actuellement confrontés à une baisse des salaires dans les entreprises, mais cette détérioration significative des conditions d'emploi jouera un rôle clé dans la limitation de la demande. La situation économique actuelle a commencé à s'orienter très fortement vers la récession et la frontière est très fine entre le choix : baisser les taux et se protéger à tout prix contre l'inflation, et maintenir les taux au même niveau au détriment de l'emploi, mais une baisse plus rapide en inflation.

Attendons donc avec impatience ce que nous réserve l’avenir proche et les actions du MPC.