Lors de la reflation, les investisseurs en actions doivent s'intéresser aux matières premières

Le dernier trimestre a été marqué par de nombreux événements dramatiques: allégations d'irrégularités lors de l'élection présidentielle américaine, meilleurs résultats mensuels des actions mondiales depuis janvier 1975 avec un bénéfice de 12,8%, et une vague de nouveaux cas de Covid-19 aux États-Unis. et l'Europe avec l'arrivée de l'hiver et une nouvelle mutation plus contagieuse.

À propos de l'auteur

Pierre Garry - directeur de la stratégie marchés actions en Saxo Bank. Développe des stratégies d'investissement et des analyses du marché boursier ainsi que des entreprises individuelles, en utilisant des méthodes et des modèles statistiques. Garnry crée Alpha Picks pour Saxo Bank, un magazine mensuel dans lequel sont sélectionnées les entreprises les plus attractives aux États-Unis, en Europe et en Asie. Il contribue également aux prévisions trimestrielles et annuelles de Saxo Bank "Des prévisions choquantes". Il donne régulièrement des commentaires à la télévision, notamment CNBC et Bloomberg TV.

L'inflation sera cruciale cette année et son impact possible sur les activités des banques centrales, la poursuite de la montée spectaculaire de la "bulle d'action", les erreurs politiques, la mise en œuvre réussie du programme de vaccination et la question de savoir si la "transition verte" continuera à définir les marchés financiers .

En cas d'inflation, les investisseurs devraient s'impliquer dans le secteur des matières premières

Le taux d'inflation est tombé au niveau le plus bas en juin 2020 et n'a cessé de croître depuis, le rythme du changement s'accélérant clairement en novembre (c'est-à-dire dans le mois à partir duquel les dernières lectures de la succursale de New York Fed Indice d'inflation de base - Indice de jauge d'inflation sous-jacent (qui mesure les prix hors ligne et en ligne). En juillet 2009 - pendant la période de crise financière - ce nouveau taux a atteint -0,72% car le resserrement du crédit a contribué à la création d'un environnement déflationniste. Cette fois, le niveau le plus bas du taux d'inflation était de 1,05%, ce qui, avec une relance beaucoup plus large de la politique monétaire et budgétaire (les décideurs ont tiré des conclusions de la situation en 2008), conduira très probablement à une fin 2021.

Tout d'abord, il faut se rendre compte que la politique a maintenant pris un caractère axé sur les tâches, ce qui signifie que les décideurs politiques continueront à mettre en œuvre des incitations agressives jusqu'à ce que toutes les grandes économies taux de chômage tombera à un niveau suffisamment bas. Un tel modus operandi est causé par des troubles sociaux, ou plutôt par des tentatives pour les éviter. À notre avis, cela conduira à l'inflation, car la cause réelle de l'inflation est très probablement l'impact fiscal et psychologique sur la société afin de la préparer à des augmentations de prix, ce qui déclenchera à son tour une boucle de rétroaction.

Les séries de données de l'Institute for Supply Management sur les prix dans le secteur manufacturier et l'indice chinois YoY des prix des biens de production sont très volatils, mais après lissage, ils constituent des prédicteurs fiables de l'inflation future. Les États-Unis affichent la plus forte pression sur les prix depuis le dernier pic d'inflation à la mi-2018, tandis que la Chine est plus modérée jusqu'à présent, mais s'accélère. Les prix du fret conteneurisé et des matières premières non énergétiques augmentent également.

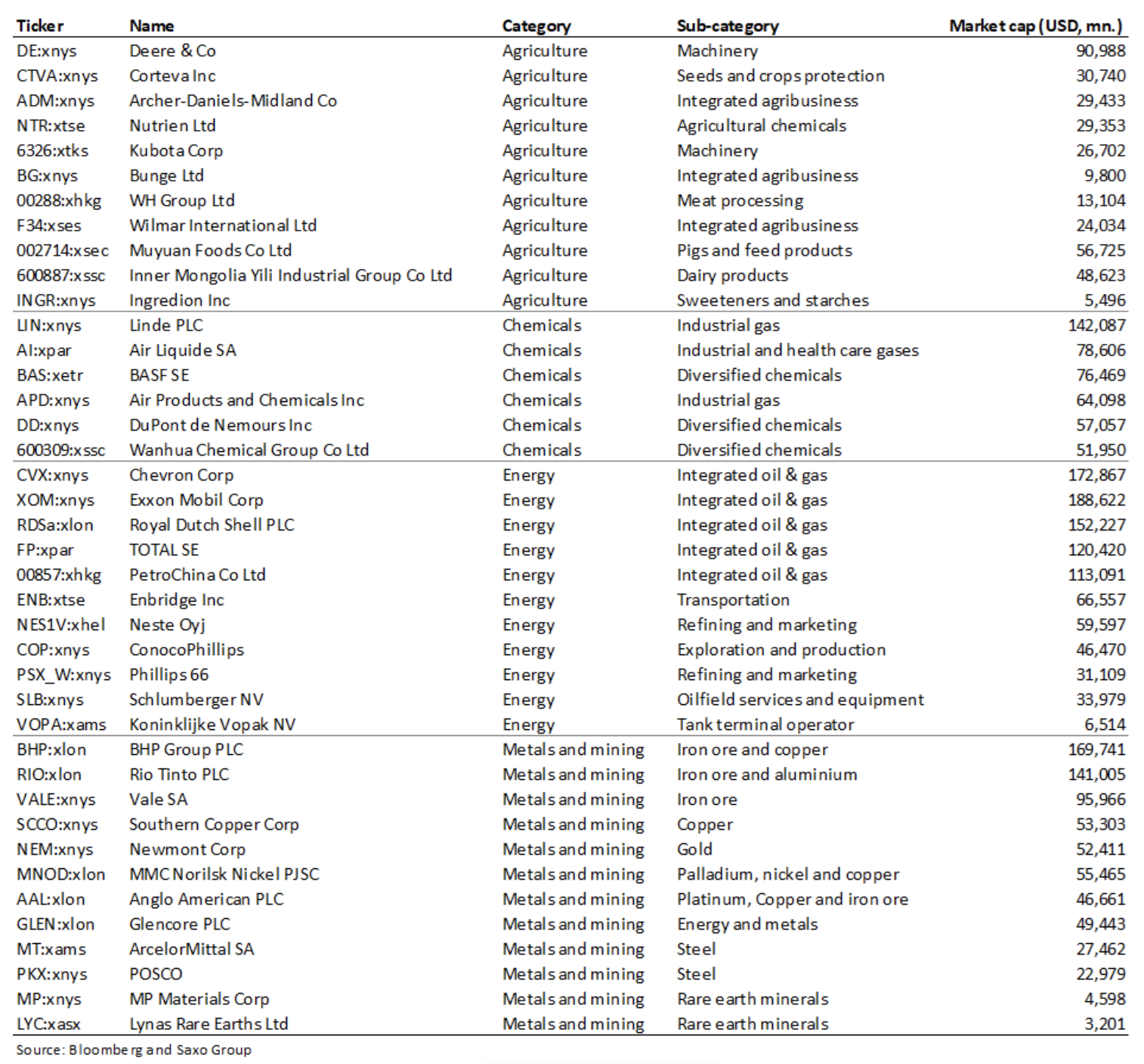

Les couvertures classiques contre la hausse de l'inflation sont cependant l'or, les obligations d'État protégées contre l'inflation et l'énergie. marché aux actions offre également des alternatives intéressantes. Au début de l'année, nous avons lancé le Saxo Commodity Basket, une liste de 40 actions exposées aux secteurs des matières premières couvrant l'agriculture, la chimie, l'énergie, les métaux et les mines, avec une diversification mondiale. Cette liste doit être considérée comme une source d'inspiration et non comme une recommandation d'investissement.

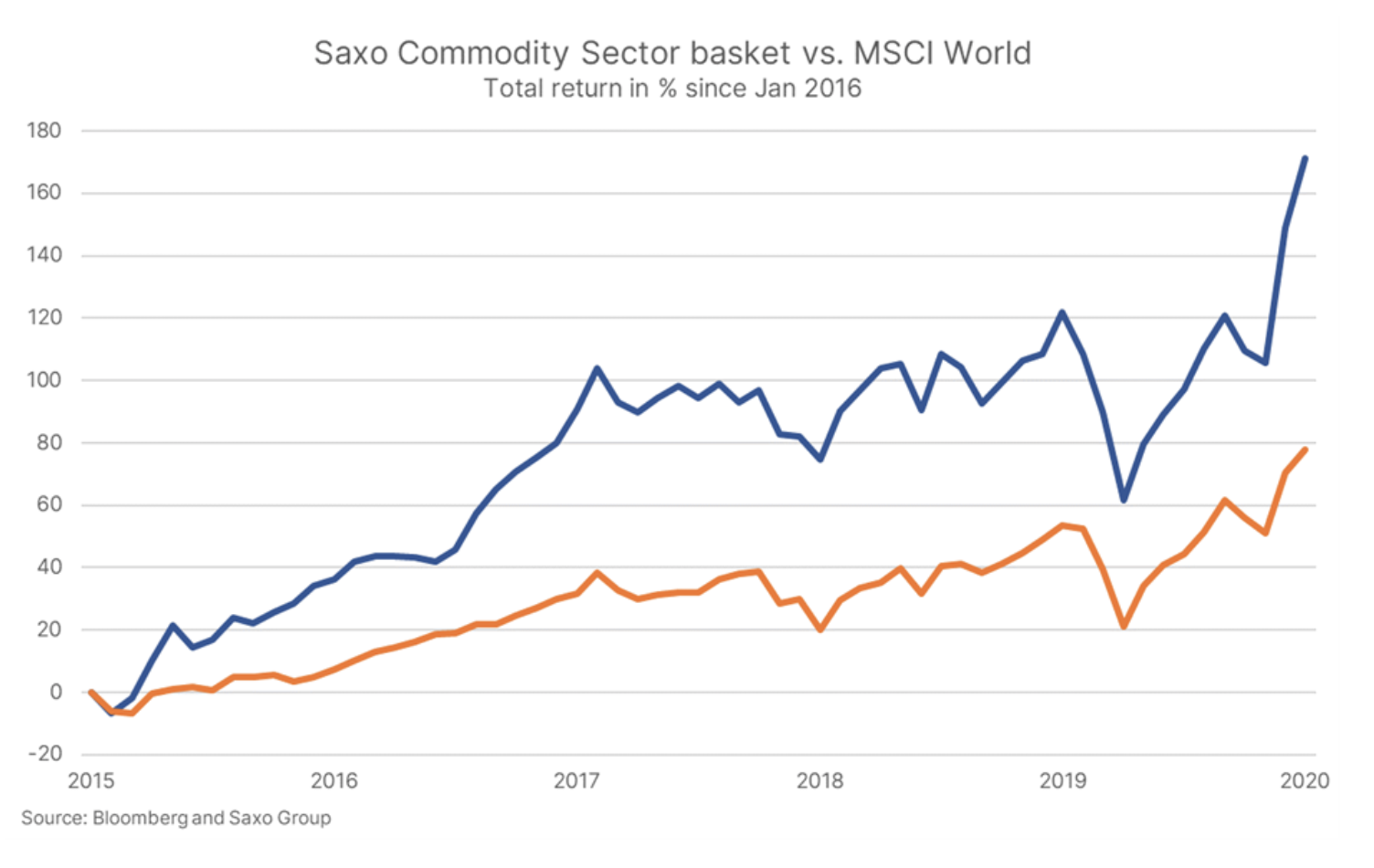

Au 1er janvier 2016, ce panier a réalisé un rendement global de 171%, contre 78% pour l'indice MSCI World, soulignant la grande qualité des sociétés incluses. Sur une base annuelle, le panier gagne 7,5%, enregistrant ainsi l'une des meilleures performances de la bourse et indiquant que les investisseurs se positionnent pour la reflation. L'avantage de la performance de notre panier par rapport à l'indice MSCI World est également positivement corrélé aux mouvements mensuels du taux d'inflation: pendant les mois où le taux d'inflation augmente, le rendement mensuel du panier est plus élevé de + 3,1%, tandis que lorsque le taux d'inflation diminue, il est supérieur de + 0,3%. En outre, investir dans le secteur des matières premières dans une période de réflexion est également une implication intensive dans les marchés émergents; ce sont des économies davantage tributaires des matières premières et bénéficieront d'une reflation tant que les taux d'intérêt augmenteront lentement et que le dollar américain restera faible.

Une augmentation des taux d'intérêt affectera-t-elle la valorisation des actions?

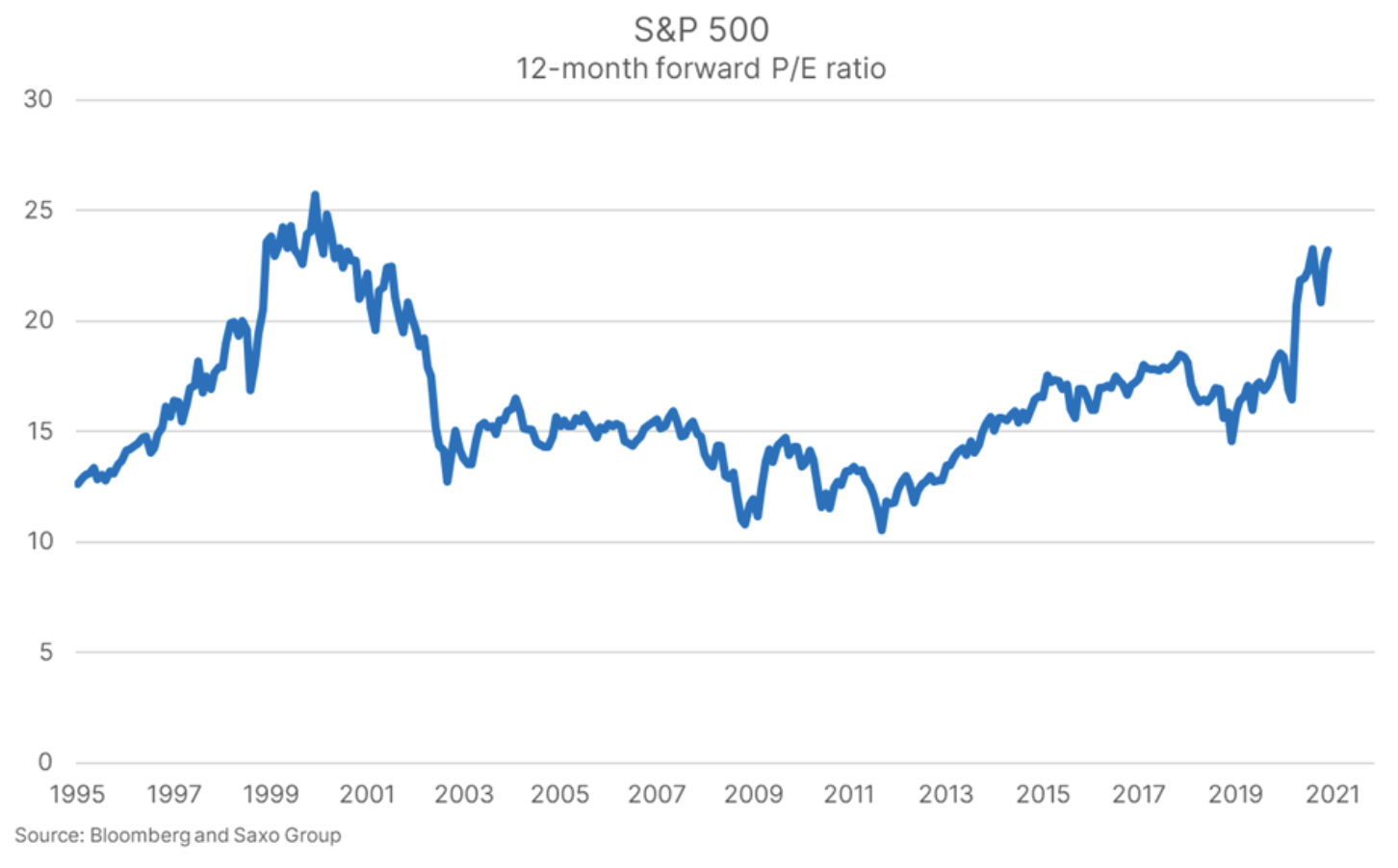

En décembre, les actions mondiales ont atteint un nouveau sommet d'une valorisation continue sur 500 mois, en retard sur le record de la bulle Internet. Si cet indicateur peut ne pas être une illustration très fiable de la situation actuelle, compte tenu du ralentissement de l'activité économique en février et mars, il est pour les investisseurs un signe d'optimisme lié à la bourse. L'indice S&P 2020 a récupéré la plupart des pertes des premiers mois de la pandémie, au troisième trimestre 10 en baisse de seulement 2019% par rapport au quatrième trimestre 2021; cependant, ce sont les gains les plus faciles, et nous connaîtrons l'ampleur de la croissance réelle des bénéfices en XNUMX. Sur la base du ratio P / E prévu sur XNUMX mois, Indice S&P 500 se rapprochant dangereusement du pic historique de décembre 1999, l'époque de la bulle Internet.

Si nous devions adopter une loi sur l'investissement, elle se lirait comme suit:

"Des évaluations plus élevées réduisent les bénéfices futurs".

Début décembre 2020, Robert Shiller justifiait les valorisations actuelles des actions, alors même que son célèbre modèle CAPE avait envoyé des signaux d'alarme depuis de nombreuses années. Shiller a changé d'avis sur le concept de rentabilité excédentaire des actions, qui consiste à lier la rentabilité des actions aux rendements des obligations d'État. L'excès de rentabilité des actions ne montre pas de bulle spéculative sur le marché boursier et suggère que les valorisations sont fiables, ce qui signifie que la situation des investisseurs est devenue compliquée: si nous voulons faire un profit, nous devons le faire avec des actions, indépendamment de leur évaluation élevée.

Cependant, si nous prenons Shiller à sa valeur nominale, alors une augmentation des taux d'intérêt qui pourrait survenir pendant une période de reflation entraînerait une augmentation des rendements des actions et une baisse de leurs prix, en supposant que le ratio des rendements des actions aux rendements des obligations d'État resté inchangé. Naturellement, cette baisse serait partiellement compensée par une augmentation des bénéfices en 2021 ainsi que par une augmentation des anticipations de croissance, mais elle ne suffirait pas à compenser toutes les pertes. Selon nos calculs, en supposant une augmentation des flux de trésorerie disponibles en 2021 et une relation inchangée avec les rendements des obligations d'État, les obligations d'entreprises et les flux de trésorerie disponibles, une augmentation des rendements des obligations d'État américaines à 100 ans de 15 points de base se traduirait par une diminution de 20 à 100% des actions cotées sur l'indice Nasdaq XNUMX, qui est le plus réactif de tous les principaux indices boursiers.

Le boom associé à la «transformation verte» pourra-t-il se maintenir?

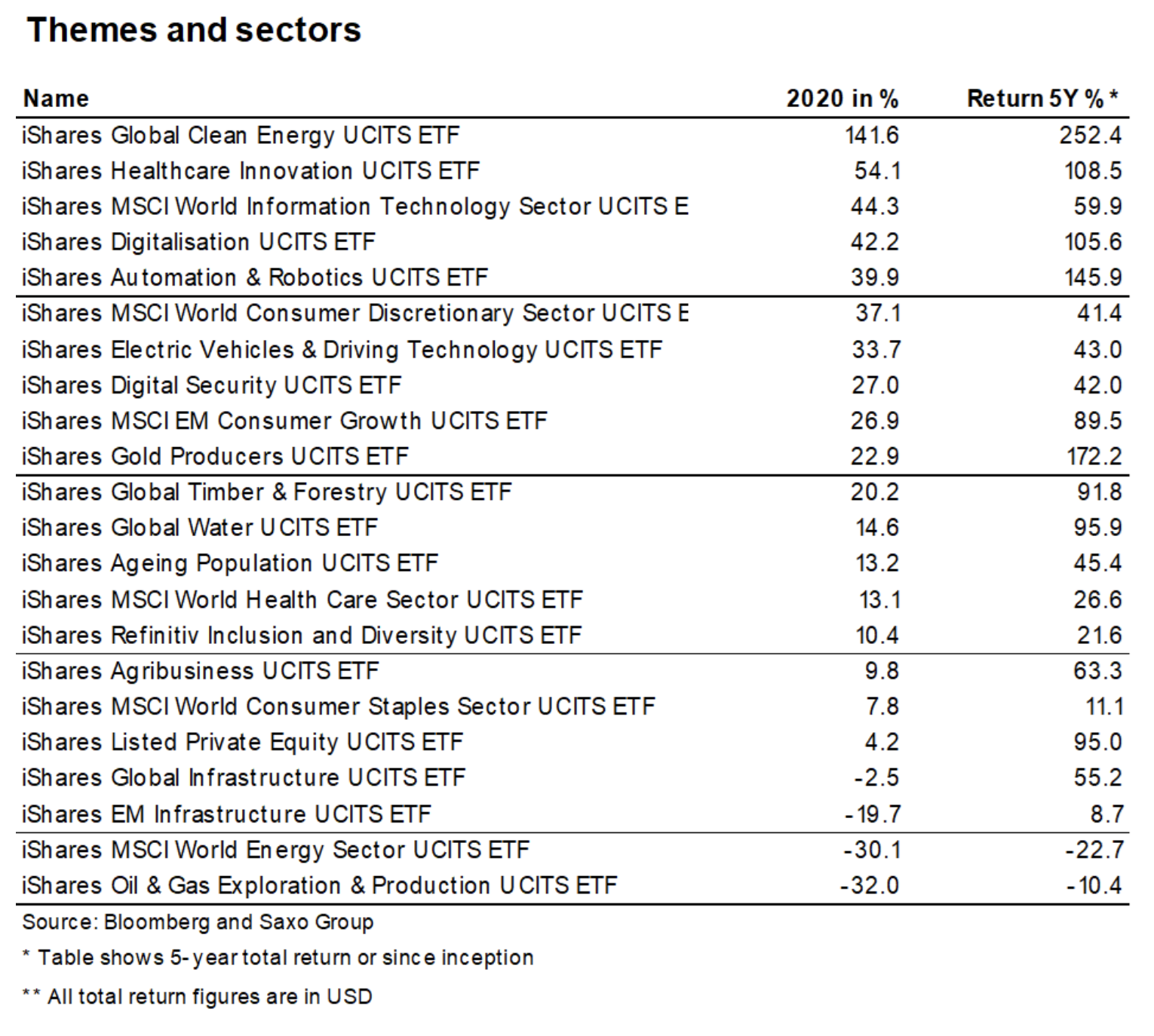

Début janvier 2020, nous avons publié une étude qui concluait que la transformation verte (verte) de l'économie vers la réduction des émissions de carbone sera une méga-tendance dans la décennie à venir. Au moment de préparer l'analyse, nous ne nous attendions pas à ce que ce processus commence ainsi. Les actions des entreprises mondiales du segment des énergies vertes en 2020 ont augmenté de 142% (voir tableau), surperformant tous les autres groupes thématiques en bourse. Le boom continu des actions d'énergie propre a été le résultat de signaux politiques forts de l'UE et de la Chine, sans parler du président d'élite Biden. Cette forte tendance a cependant son côté sombre sous la forme de valorisations très élevées: prévision de P / E à XNUMX mois du plus gros investissement d'iShares Global Clean Energy UCITS ETF, Meridian Energy, est de 83. Il s'agit d'une estimation assez agressive d'une entreprise publique générant 90% des revenus en Nouvelle-Zélande, une économie à faible croissance avec des revenus projetés négatifs. La principale question pour 2021 est de savoir si le boom associé à la «transition verte» sera durable.

Le capital politique de la transition verte est intact et recevra une autre impulsion positive de la nouvelle administration américaine, en supposant qu'elle réalisera ses ambitions d'énergie propre et transformera les États-Unis en une économie neutre en carbone d'ici 2035. Malgré les intentions politiques et les subventions, les entreprises vertes ils devront justifier leurs évaluations. Comme nous sommes convaincus que ce sera une année de réflexion et de victoire pour le monde physique, nous pensons que l'énergie conventionnelle fonctionnera mieux que les sources écologiques, et les investissements dans la transformation verte seront divisés en «qualitatif» et «spéculatif», avec le dernier segment, une vente massive peut se produire.