Estimation préliminaire de l'inflation pour septembre 2022 - commentaire du marché

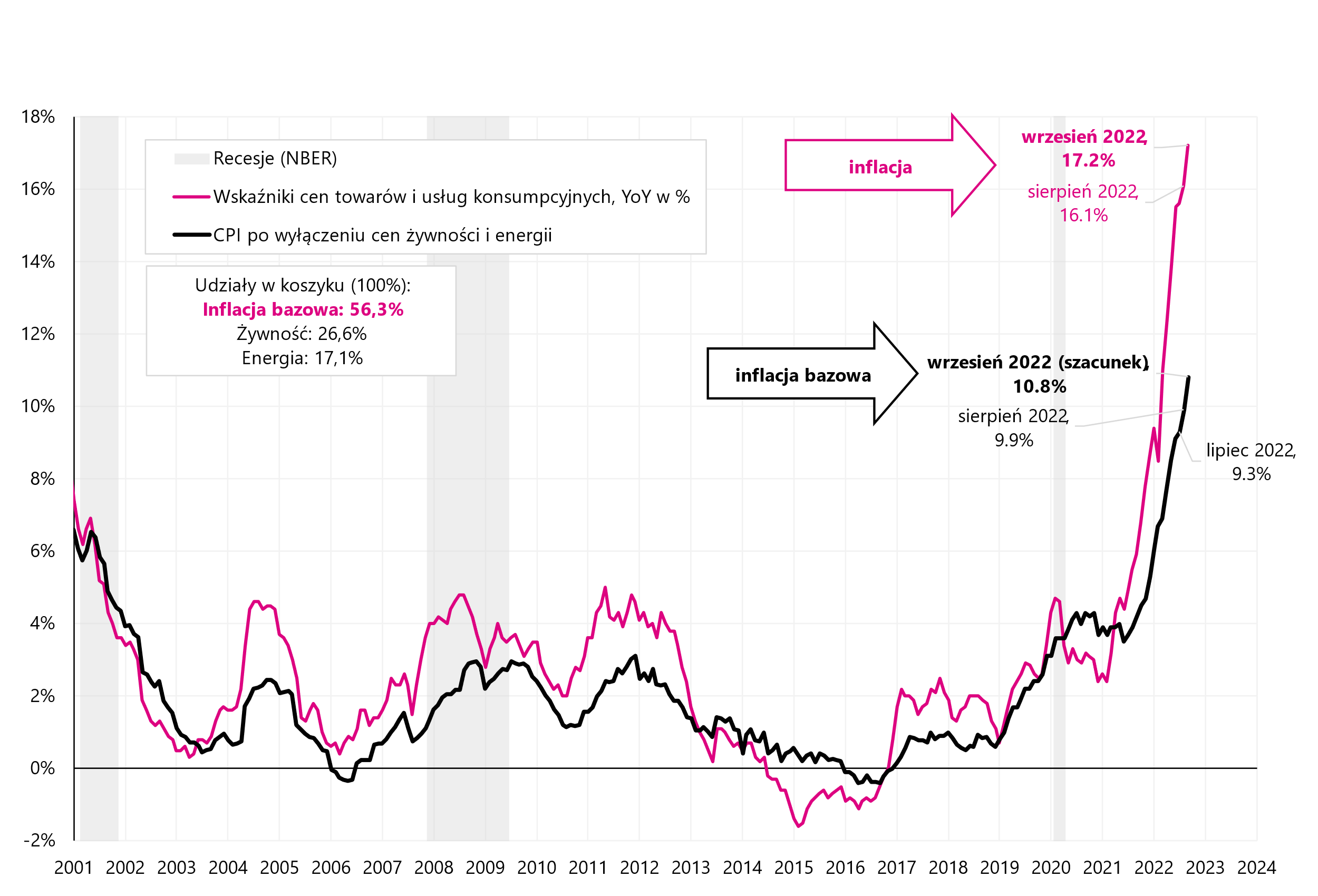

Selon une estimation rapide, l'inflation en septembre de cette année. était de 17,2 %. C'est un autre niveau record dans ce cycle, alors que le marché s'attendait à une lecture de seulement 16,5%.

Ce n'est pas une bonne nouvelle pour le Conseil de politique monétaire, car cela signifie une pression croissante pour de nouvelles hausses de taux d'intérêt (la prochaine réunion est déjà mercredi). Nous estimons l'inflation sous-jacente à 10,8 % en glissement annuel (c'est aussi une autre « colline » dans ce cycle).

W.1 Variation annuelle de l'indice des prix à la consommation (inflation) et inflation sous-jacente en Pologne :

Source : propre étude, GUS

Pression de gonflage

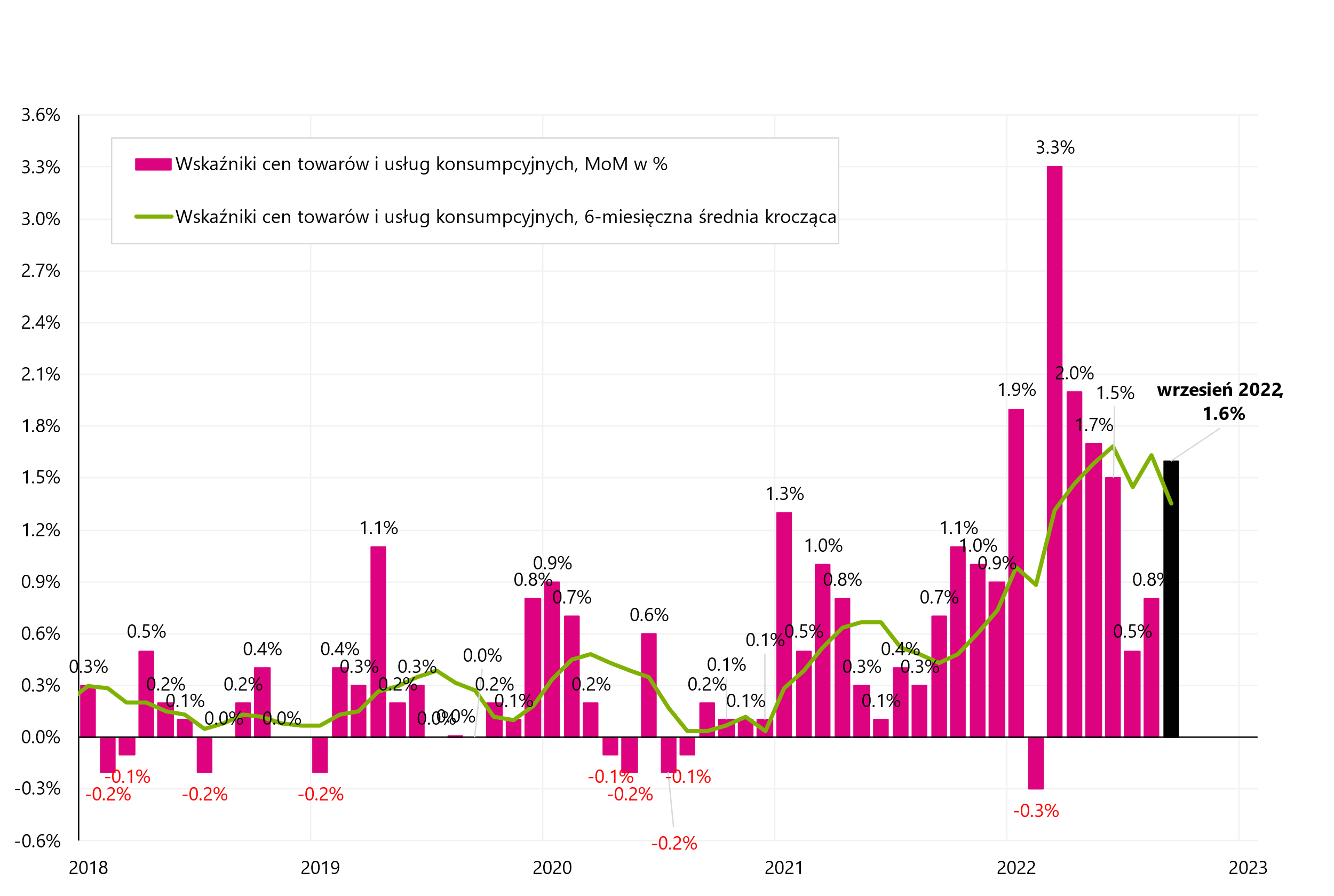

L'inflation mensuelle a augmenté de 1,6 % (la plus forte depuis mai de cette année), donc sur une base mensuelle, il n'y a pas encore d'affaiblissement de la pression inflationniste. Et c'est dans les évolutions mensuelles (notamment l'inflation sous-jacente) que l'on devrait voir les premiers signes de ralentissement de l'inflation. Et c'est encore devant nous.

W.2 Mensuel évolution de l'indice des prix à la consommation (inflation) et moyenne mobile sur 6 mois (variations mensuelles) en Pologne :

Source : propre étude, GUS

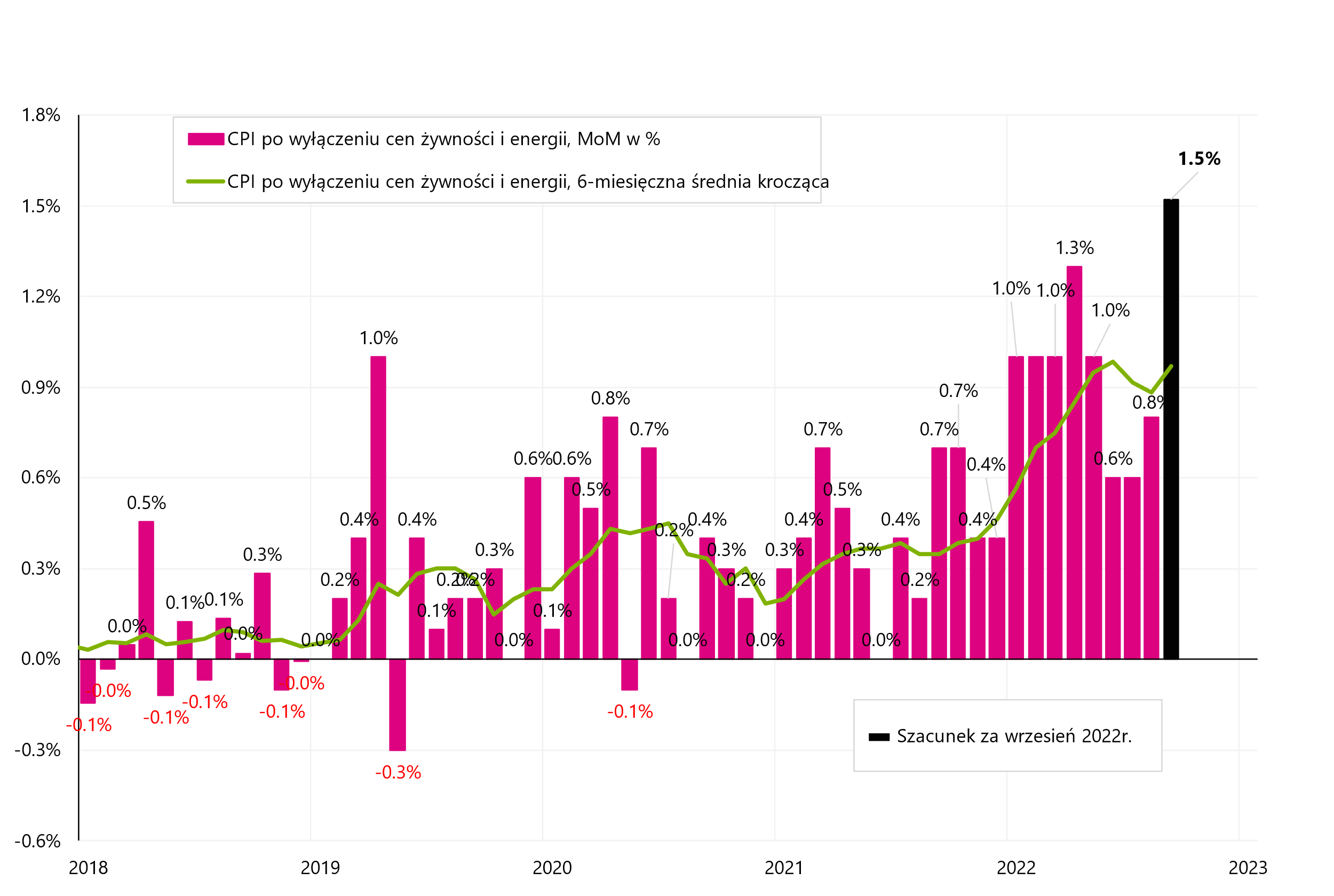

Nous estimons la hausse de l'inflation sous-jacente à environ + 1,5 % en août de cette année. (il s'agit de la plus forte hausse mensuelle de ce cycle, les calculs exacts seront publiés par le NBP à la mi-octobre de cette année). On peut dire que l'inflation sous-jacente s'accélère malheureusement.

W.3 Mensuel variations de l'inflation sous-jacente (prix de l'alimentation et de l'énergie uniquement) et moyenne mobile sur 6 mois (variations mensuelles) :

Source : propre étude, NBP.

De plus en plus cher dans les rayons des magasins

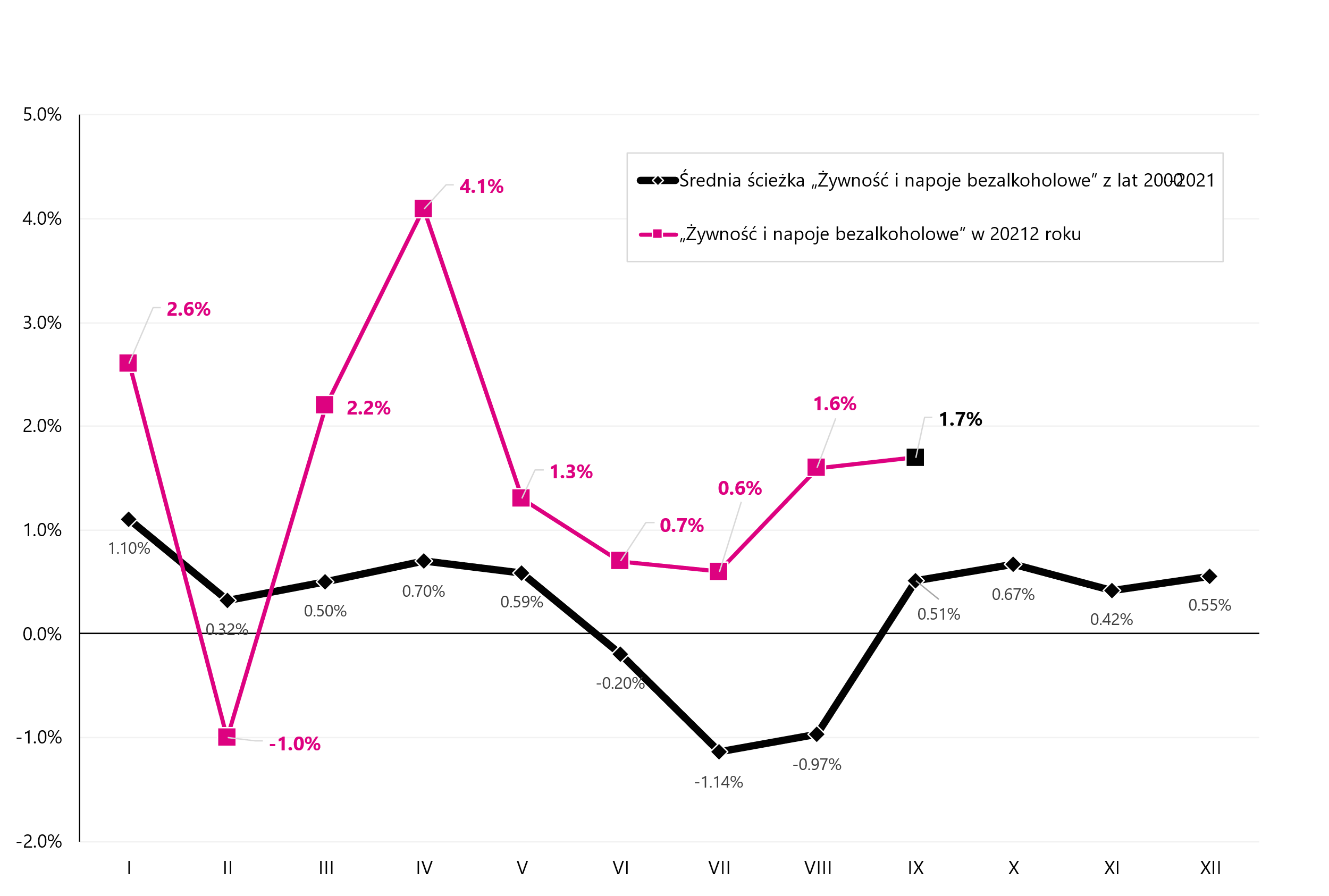

Les prix des "aliments et boissons non alcoolisées" ont augmenté de 1,7 % en septembre, suivant la tendance saisonnière où les prix ont fortement rebondi ce mois-ci (après des baisses alimentaires pendant les mois de vacances). Cependant, en 2022, il n'y a pas eu de baisse des prix des aliments pendant les vacances. La variation mensuelle moyenne de long terme de cette série en septembre est de + 0,51 %.

W.4 Changement de série mensuel "Aliments et boissons non alcoolisées« En 2022 par rapport à la trajectoire moyenne de 2000-2021 (modèle saisonnier) :

Source : propre étude, GUS

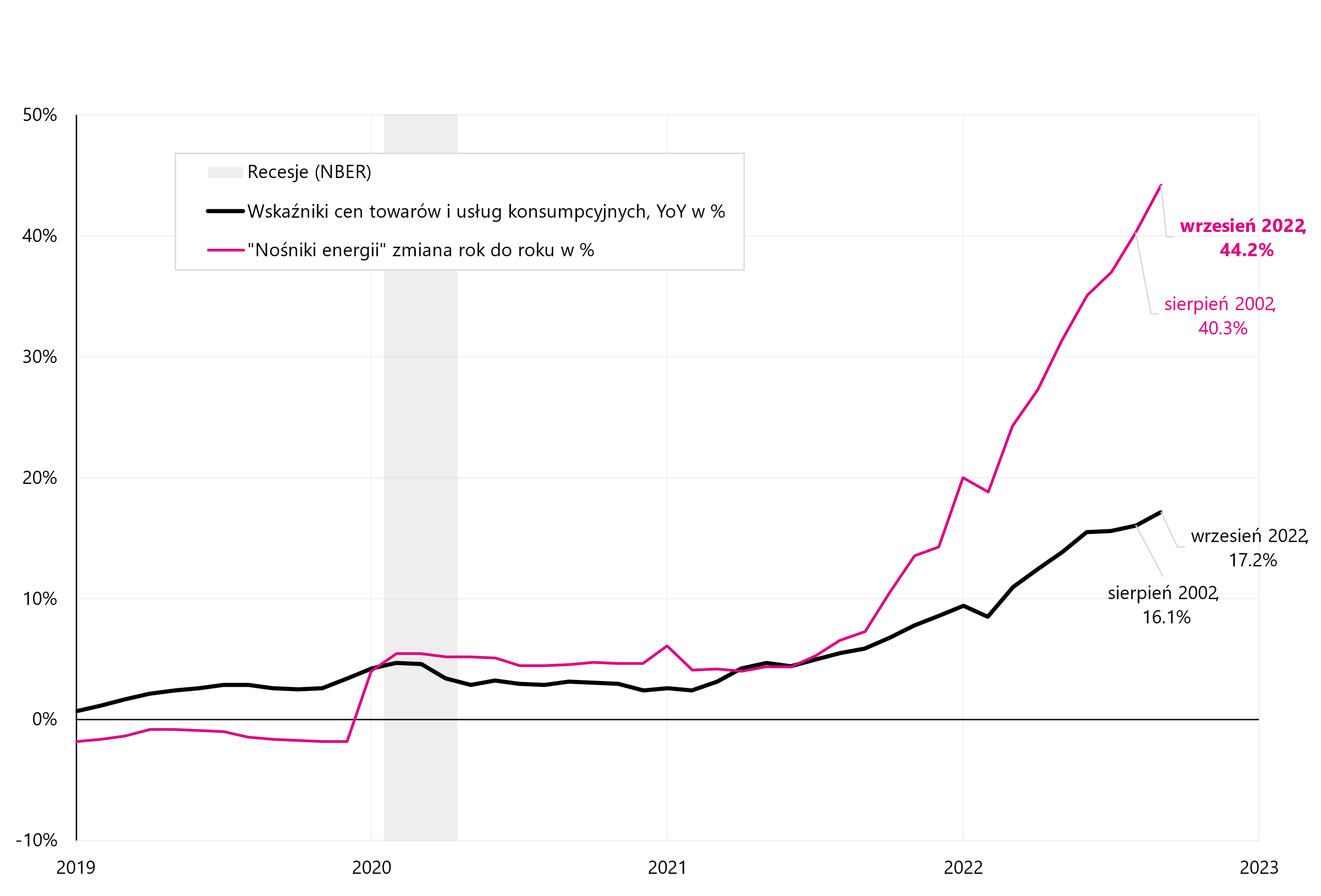

Les « vecteurs énergétiques » (c'est-à-dire l'électricité, le gaz, le carburant (charbon), l'énergie thermique) ont rapidement augmenté en septembre de cette année. de 3,7 % par rapport au mois d'août de cette année, et la variation annuelle atteint 44,2 %.

W.5 Changement de prix annuel "Porteurs d'énergie"Dans le contexte de la variation annuelle de l'ensemble du panier d'inflation :

Source : propre étude, GUS

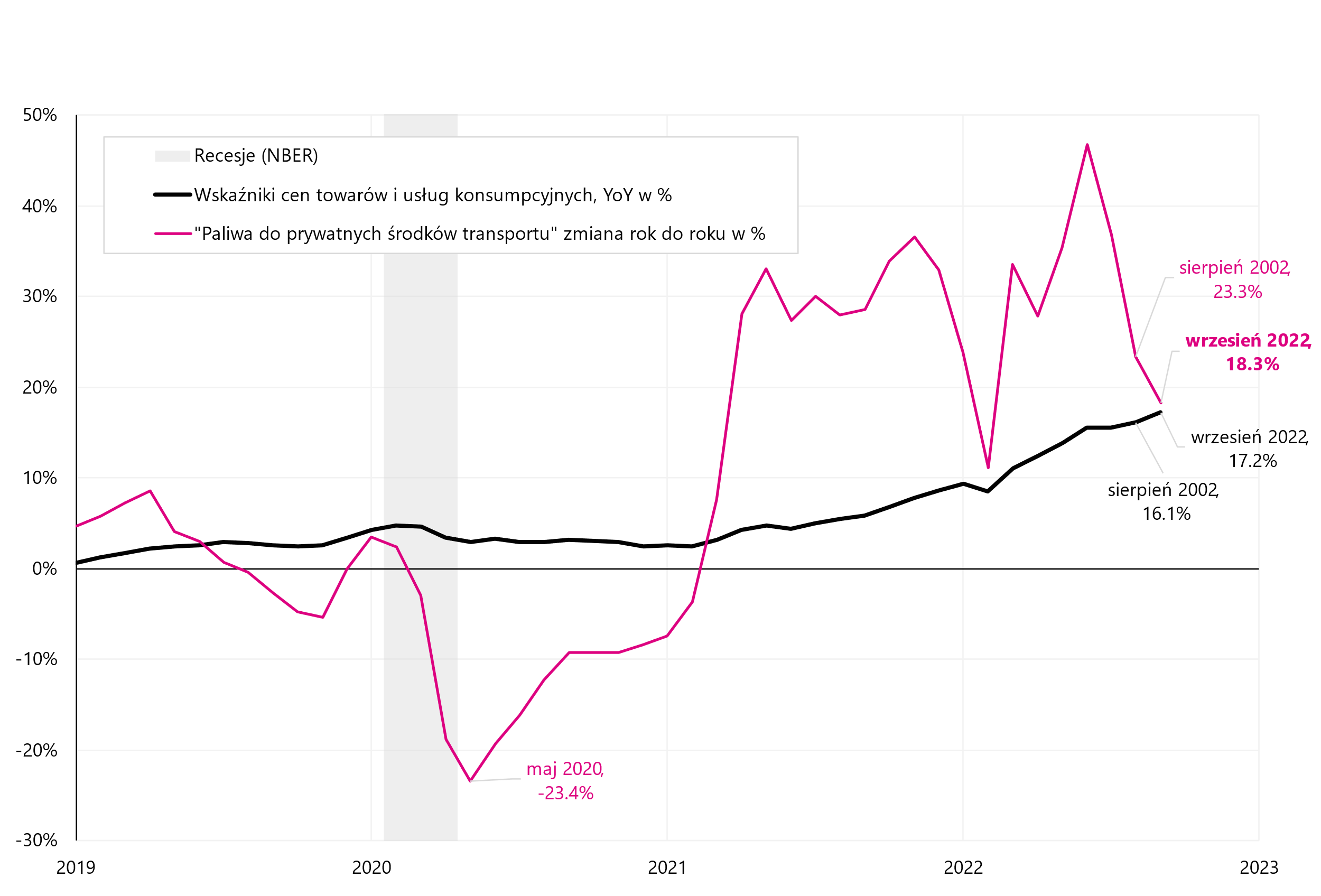

Les "carburants pour les moyens de transport privés" (principalement le gazole et l'essence) ont chuté rapidement en septembre de cette année. de 2,1 % et la variation en glissement annuel était de 18,3 %. Il s'agit du troisième mois consécutif de baisse de prix dans cette catégorie.

W.6 Changement de prix annuel "Carburants pour les moyens de transport privés"Dans le contexte de la variation annuelle de l'ensemble du panier d'inflation :

Source : propre étude, GUS

Hausse de l'inflation sous-jacente

Inflation en septembre de cette année. a de nouveau atteint le plus haut niveau de ce cycle. Il s'agit d'une pression supplémentaire sur une autre hausse des taux d'intérêt par le Conseil de politique monétaire lors de la prochaine réunion en octobre de cette année. Certains membres du MPC ont exprimé leur opinion sur un possible pic d'inflation en été, ce qui pourrait signifier la fin du cycle de hausse, mais une autre augmentation de l'inflation augmente les chances d'une nouvelle hausse de 0,25 point de pourcentage déjà le 5 octobre de cette année.

D'un autre côté, la hausse de l'inflation sous-jacente, qui est l'une des mesures les plus « collantes » de l'inflation, semble alarmante. Cela signifie qu'il sera de plus en plus difficile de faire baisser l'inflation et que de nouvelles hausses de taux d'intérêt seront nécessaires. Mais les prochaines hausses (hormis celle d'octobre de cette année) ne s'expliqueront probablement qu'après les données d'inflation du mois prochain.

Source : Jarosław Jamka, directeur des investissements, WealthSeed