L'augmentation de la rentabilité est une menace à court terme pour le marché haussier des matières premières

Les matières premières continuent de bénéficier d'un intérêt et d'une demande particuliers. Après près d'une décennie de marge ou de baisses, il y a eu une forte reprise au cours de laquelle les matières premières individuelles ont atteint des sommets à long terme. Au cours des dix dernières années, les matières premières individuelles ont pris de la valeur, mais ces derniers mois, ce processus est clairement devenu synchrone avec les trois secteurs: énergie, métaux i production agricole.

Cependant, après la flambée des rendements obligataires américains la semaine dernière, le récent succès du secteur à attirer des transactions d'achat spéculatives record pourrait à court terme - et malgré des fondamentaux solides - forcer une correction ou, au mieux, une période de consolidation. Dans cet article, nous discutons en détail des causes du marché haussier et de l'importance des changements de rentabilité.

Un autre supercycle à venir?

La hausse des prix des matières premières est le résultat d'un certain nombre de facteurs, mais les anticipations de croissance dynamique post-pandémique sont particulièrement importantes à cet égard, grâce à d'importants stimuli fiscaux qui augmenteront la demande de couverture inflation et pour les actifs de transformation verte. Dans le même temps, après des années d'investissements insuffisants, l'offre d'un certain nombre de matières premières essentielles se réduit. Ces phénomènes contribuent de plus en plus à la perception qu'une nouvelle ère a commencé pour les marchés des matières premières et, à long terme, peut-être un autre supercycle.

Le supercycle est caractérisé par des périodes plus longues de disproportion entre une demande en croissance rapide et une offre inélastique. Corriger ce déséquilibre entre l'offre et la demande prend du temps en raison du niveau initial élevé des dépenses d'investissement pour les nouvelles entreprises, ainsi que de la nécessité d'organiser une nouvelle offre. Par exemple, dans le contexte du cuivre, le délai entre la décision et la production peut être de dix ans. Ces longues périodes amènent souvent les entreprises à retarder leurs décisions d'investissement en prévision de la hausse des prix, alors qu'il est généralement trop tard pour éviter de nouvelles augmentations.

Les supercycles de demande antérieurs incluaient le réarmement d'avant la Seconde Guerre mondiale et la réforme de l'économie chinoise, qui s'est accélérée après l'adhésion de la Chine à l'Organisation mondiale du commerce en 2001. Au moment de la crise financière mondiale de 2008, l'indice de rendement global des matières premières de Bloomberg a augmenté de 215%. Les supercycles peuvent également être de nature d'approvisionnement - le dernier concernait l'embargo pétrolier de l'OPEP dans les années 70.

Le prochain supercycle des matières premières devrait être entraîné non seulement par une demande croissante, mais également par un risque accru d'inflation, les investisseurs ayant besoin d'actifs réels tels que les matières premières pour couvrir leurs portefeuilles après des années de rendements décevants. De plus, après une décennie de priorité des investissements technologiques par rapport aux actifs matériels, il y a un manque de nouvelles lignes d'approvisionnement.

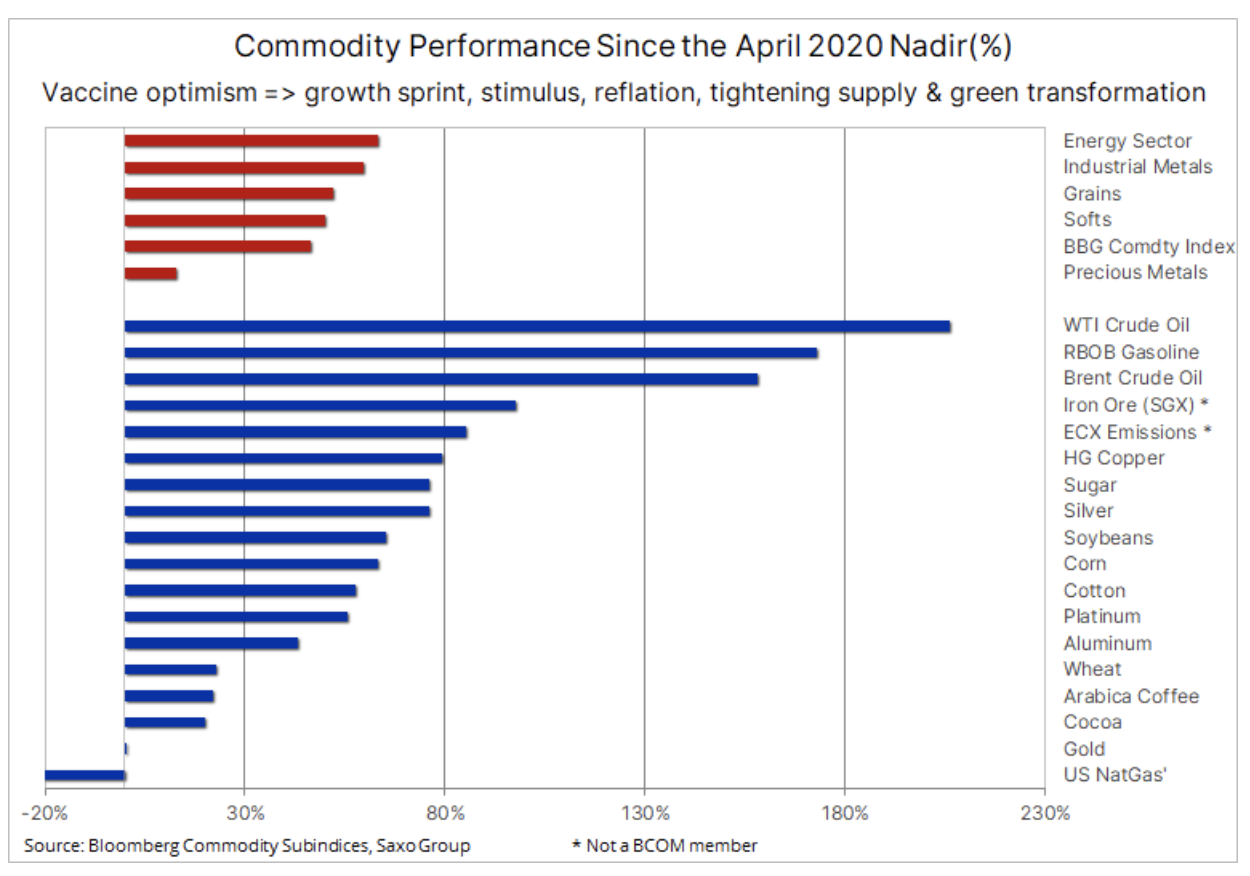

Alors que les informations sur le vaccin de début novembre, combinées à la victoire de Joe Biden à la présidentielle américaine, ont contribué à soutenir le secteur, le boom actuel dure depuis près de dix mois (voir graphique ci-dessus). Il a commencé en avril de l'année dernière au plus fort de la première vague de la pandémie de Covid-19 en raison des contraintes d'approvisionnement des fabricants, tandis que la Chine a déployé un vaste programme de relance budgétaire pour stimuler l'économie.

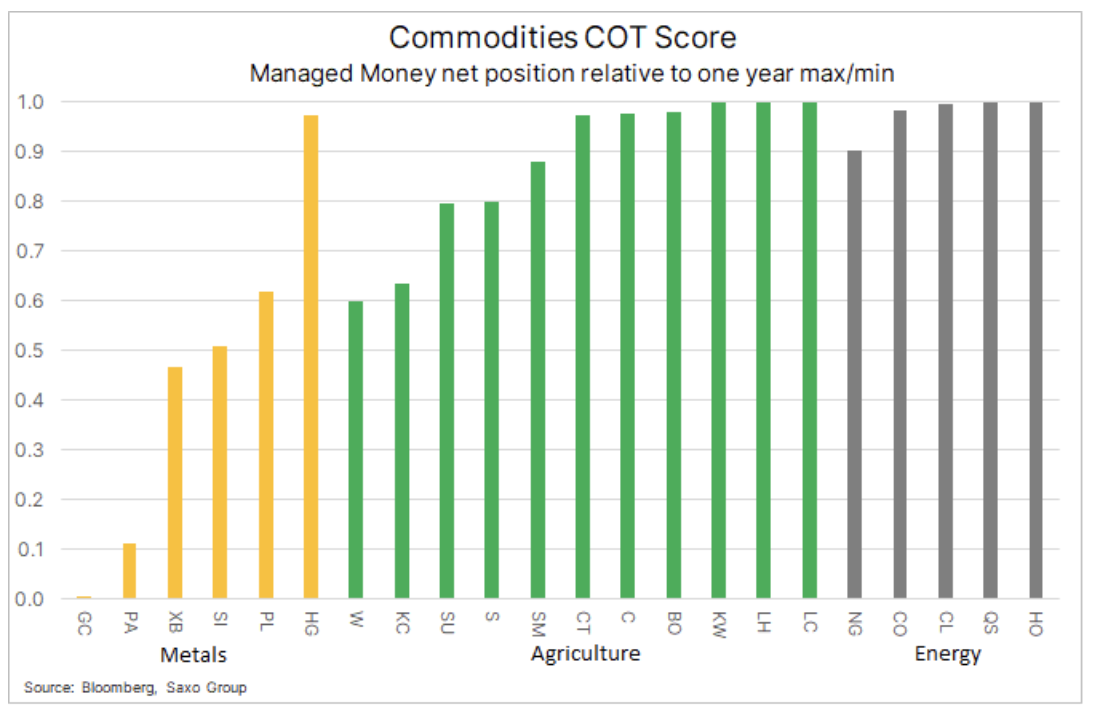

Positions du fonds dans des matières premières clés par rapport au minimum et au maximum annuels, montrant l'ampleur de la croissance des positions longues au cours des derniers mois. Cela est particulièrement vrai pour les produits agricoles et l'énergie.

La forte dynamique des marchés des matières premières ces derniers mois, associée à des signes de contraction de l'offre, a alimenté des accords d'achat avec des investisseurs spéculatifs, dont certains cherchent à se couvrir contre l'inflation et d'autres se sont simplement associés à la vague de montée en puissance. Si la demande physique et l'offre limitée semblent favorables aux prix dans les mois à venir, voire dans les années, les perspectives à court terme peuvent être plus difficiles car les investissements «papier» sont exposés aux effets d'une baisse de l'appétit pour le risque en raison de la récente hausse des rendements obligataires, en particulier la rentabilité réelle.

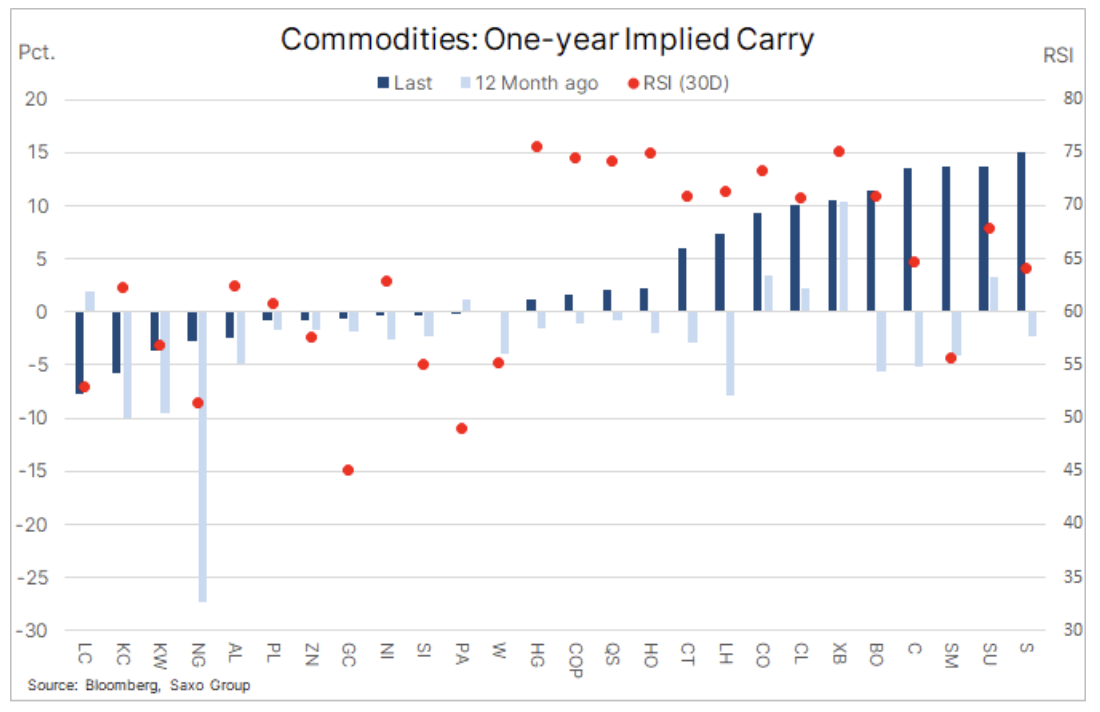

La contraction de l'offre pour un certain nombre de matières premières a rendu les gains de détention positifs pour un panier de 26 matières premières pour la première fois en sept ans, une tendance qui est critique et qui a accru l'appétit pour l'investissement des investisseurs à long terme. Exposition passive aux matières premières.

Si la majeure partie de cette augmentation est due à des anticipations d'inflation accrues via des rendements d'équilibre plus élevés, la hausse des rendements obligataires ne doit pas être un problème. Cependant, ces dernières semaines, une augmentation des rendements obligataires nominaux s'est traduite par une hausse plus rapide des rendements réels. Ce phénomène est préoccupant pour la bourse car la valorisation de plusieurs des soi-disant Les actions à bulles affichant une forte dynamique avec des rendements nuls semblent soudain peu fiables.

L'atténuation des risques en raison de la baisse des cours des actions et de la volatilité accrue pourrait déclencher une consolidation dans le secteur des matières premières: une extrême prudence est conseillée pendant cette période. Nous sommes convaincus que l'inflation augmentera finalement plus que prévu, entraînant une stabilisation et peut-être même une nouvelle baisse des rendements réels dans la zone négative. Cependant, étant donné que de nombreuses positions sur les matières premières affichent des niveaux élevés et que les indicateurs de force relative suggèrent qu'il existe une surabondance d'opérations d'achat sur les marchés, la possibilité d'une correction ou, au mieux, d'une consolidation, se révélera probablement bénéfique à moyen terme.

or

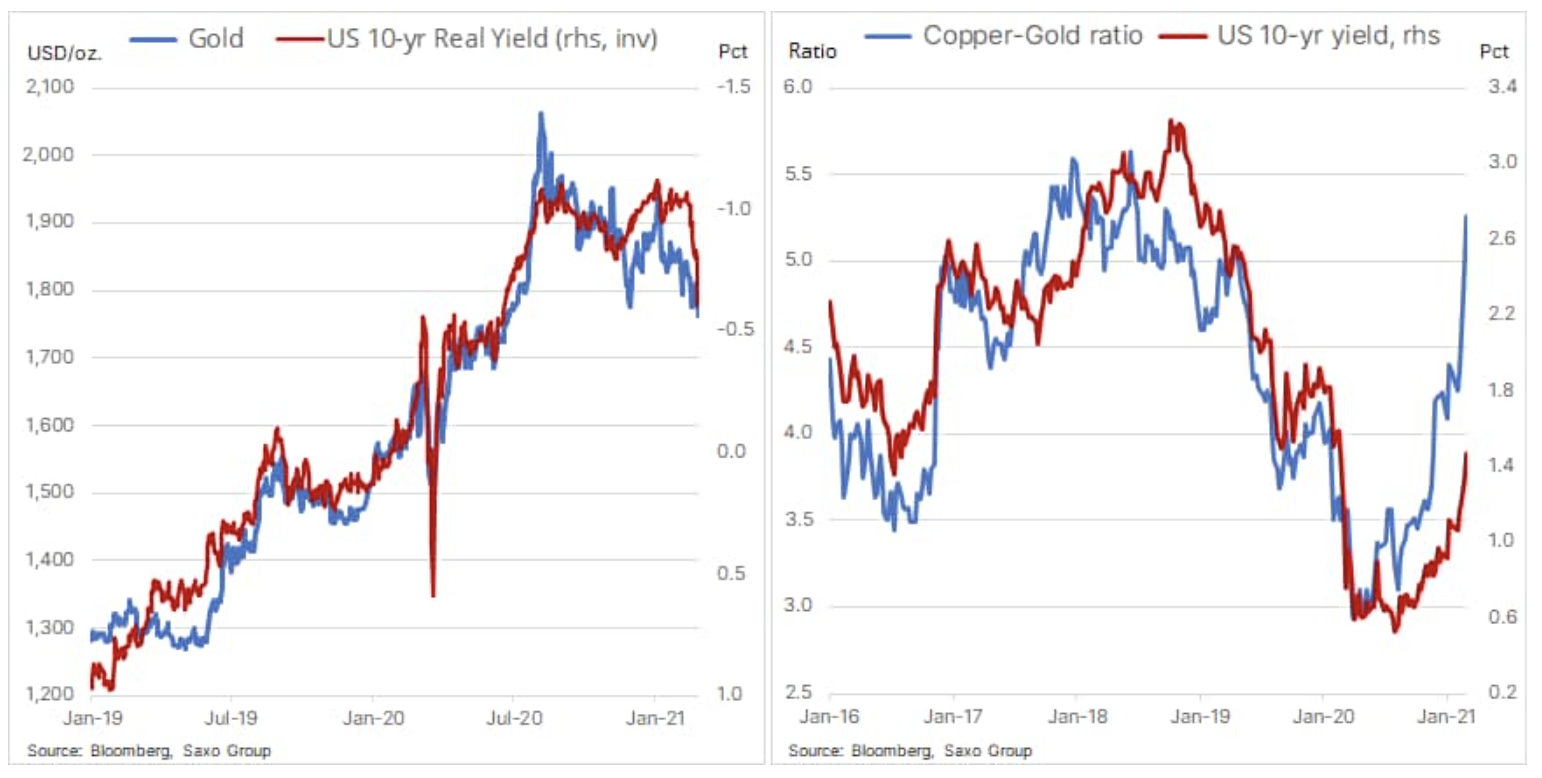

Enfin, un commentaire sur l'or, l'une des matières premières qui a le plus souffert ces dernières semaines, mais qui peut aussi s'avérer être l'un des premiers bénéficiaires de la récente remontée des rendements obligataires. Dans les analyses et commentaires, nous avons souligné le risque que or peut enregistrer des pertes jusqu'à ce que les rendements obligataires atteignent des niveaux qui pourraient forcer une réaction des États-Unis Réserve Fédérale par la mise en œuvre de mesures visant à empêcher de nouvelles augmentations du rendement des obligations à plus longue échéance.

Au cours des derniers mois, l'or a baissé, même si les rendements réels sont restés autour de -1%. La semaine dernière, cependant, la situation a changé: les rendements réels à 0,55 ans ont bondi à un moment donné à -1%, l'or n'ayant pas connu de baisse similaire. En conséquence, les rendements et le prix de l'or sont revenus à l'équilibre. À court terme, l'or est exposé au risque d'une correction profonde s'il ne parvient pas à rester au-dessus du support clé à environ 760 $ / oz.

Le ratio cuivre / or par rapport aux rendements nominaux américains à dix ans met clairement en évidence la récente disproportion entre la hausse prix du cuivre, suggérant un retour à la croissance et des rendements obligataires toujours bas. Dans des circonstances normales, ces deux indicateurs seraient à un niveau similaire. À l'heure actuelle, cependant, les circonstances ne sont pas ordinaires, et étant donné le risque d'une intervention de la Fed pour contenir de nouveaux gains de rentabilité, les deux chiffres pourraient être considérablement réalignés. Cela serait principalement une conséquence de la hausse des prix de l'or, car les rendements réels chuteraient fortement à mesure que les anticipations d'inflation continueraient d'augmenter.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Laissez une réponse