Le boom des matières premières n'est pas encore terminé

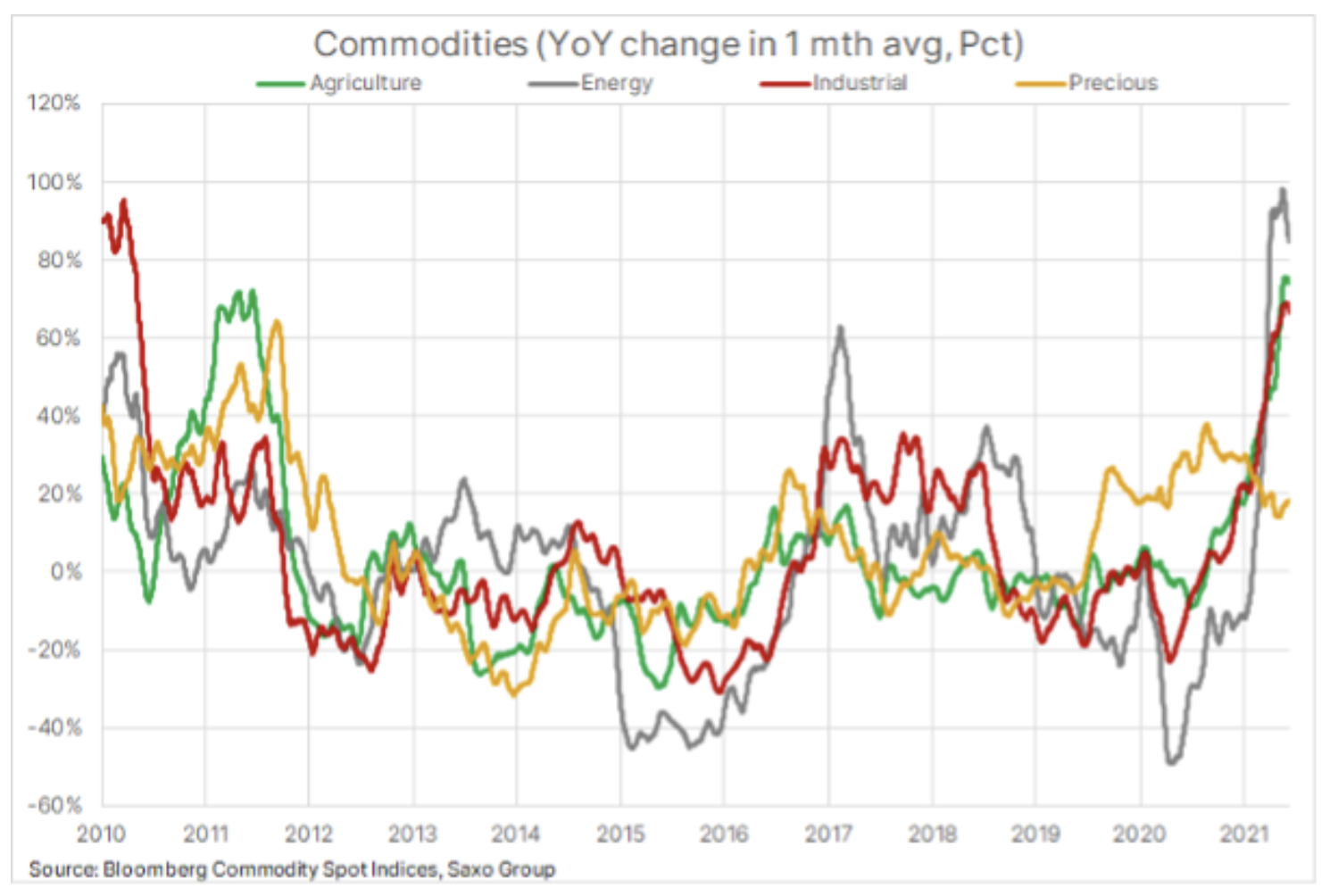

Malgré cinq trimestres consécutifs de bénéfices, le secteur des matières premières semble prêt pour un nouveau boom au troisième trimestre 2021 - bien que le rythme ralentisse quelque peu alors que certains de ses récents facteurs dynamiques commencent à s'essouffler. Depuis les creux de mars dernier dus à la pandémie et aux blocages mondiaux, l'indice Bloomberg spot des matières premières, à la suite de la performance des principaux contrats à terme sur matières premières avec la date d'expiration la plus proche, allant de l'énergie aux métaux et aux produits agricoles, a grimpé de 75 % pour atteindre dix ans maximum. Cela a donné lieu à des spéculations selon lesquelles nous sommes entrés dans un nouveau supercycle sur les marchés des matières premières.

Le supercycle se caractérise par des périodes plus longues d'inadéquation entre la demande croissante et l'offre inélastique. La correction de ce déséquilibre entre l'offre et la demande prend du temps en raison des dépenses d'investissement initiales élevées pour les nouvelles entreprises et du temps nécessaire pour capitaliser sur la nouvelle offre. Par exemple, dans l'industrie du cuivre, il peut s'écouler jusqu'à dix ans entre la décision et la production. Des périodes aussi longues amènent souvent les entreprises à retarder la prise de décisions d'investissement en prévision d'augmentations de prix, et il est alors trop tard pour éviter de nouvelles augmentations.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

À ce jour, les supercycles axés sur la demande ont inclus le réarmement d'avant la Seconde Guerre mondiale et la réforme de l'économie chinoise, qui s'est accélérée après l'adhésion de la Chine à l'Organisation mondiale du commerce en 2001. L'appétit illimité de la Chine pour les matières premières a contribué à une augmentation de l'indice Bloomberg spot des matières premières de près de 350%. Les supercycles peuvent également être basés sur l'offre : le dernier cas de ce type a été l'embargo pétrolier de l'OPEP dans les années 70.

Certains économistes pensent que la flambée actuelle des prix des matières premières est cyclique plutôt que structurelle, alimentée par une demande exceptionnellement forte en Chine. Cette demande est actuellement freinée par le resserrement du crédit, tandis que les perturbations des chaînes d'approvisionnement se superposent à la croissance économique induite par la fiscalité en Europe et aux États-Unis. À cela, il faut ajouter le fait que les prix des principaux produits agricoles ont atteint des sommets à long terme en raison de la pire sécheresse depuis 90 ans en Brésil, forte demande d'aliments pour animaux en Chine et concurrence accrue pour les huiles alimentaires de l'industrie des biocarburants.

Cependant, nous pensons que les événements individuels dans les trois secteurs continueront de fournir un soutien. Même si l'offre huile n'est pas limité, le marché sera soutenu par une période de croissance mondiale synchronisée de la demande, au cours de laquelle les producteurs OPEP+ pourront contrôler de plus en plus le prix en raison de la perspective de non-réaction aux prix plus élevés des producteurs non OPEP+ ; c'est particulièrement vrai pour les producteurs nord-américains qui ont arrêté l'exploitation minière à tout prix.

Concernant les métaux, l'augmentation des dépenses publiques d'infrastructure et de décarbonation continuera de stimuler une demande importante de métaux, notamment cuivre et le minerai de fer - une matière première clé pour la production d'acier - ainsi que aluminium, Cynket même des métaux semi-industriels tels que argent czy platine. A cela s'ajoute la perspective de conditions météorologiques de plus en plus volatiles, qui empêcheront potentiellement le processus de reconstitution nécessaire des stocks agricoles clés.

De plus, nous pensons que la hausse de l'inflation sera probablement à long terme plutôt que temporaire, soutenant ainsi la demande des investisseurs qui auront besoin d'actifs réels tels que les matières premières pour soutenir leurs portefeuilles. De plus, compte tenu de nos perspectives globalement négatives pour le dollar, les métaux précieux - à la fois l'or et l'argent - devraient continuer à générer de la demande, en particulier si la hausse prévue des rendements du Trésor américain est tirée par des anticipations d'inflation en hausse, freinant ainsi une croissance excessive des rendements réels.

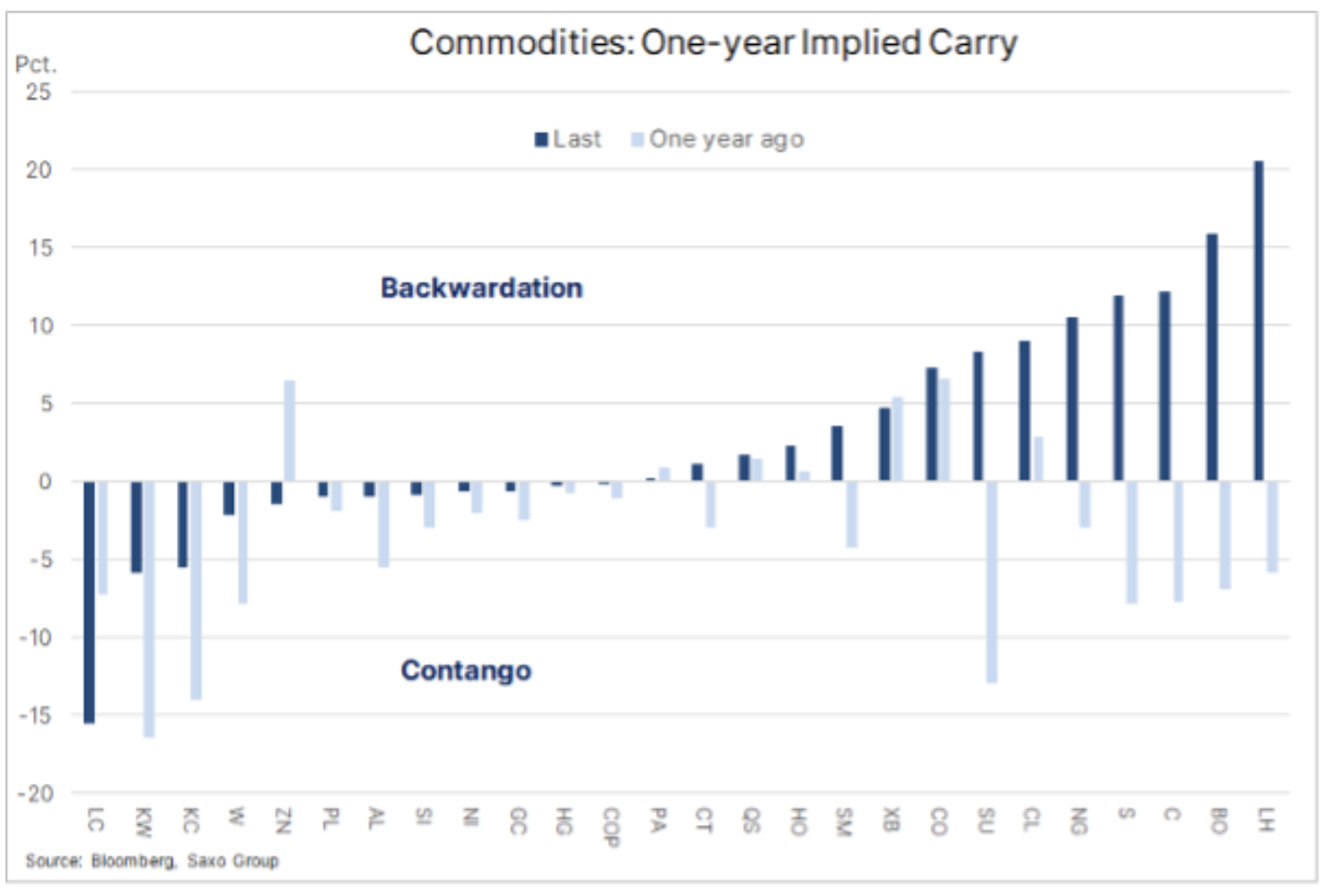

La réduction de l'offre sur le marché au cours des six derniers mois est une autre raison pour laquelle les gestionnaires d'actifs considèrent à nouveau les matières premières comme une opportunité d'investissement intéressante pour la première fois depuis de nombreuses années. Comme un certain nombre de matières premières ont vu des contraintes d'approvisionnement, leurs courbes à terme sont entrées en déportation, ce qui signifie que les contrats à terme avec la date d'expiration la plus proche présentent une prime par rapport aux contrats différés. Plus l'écart est important, plus la rentabilité que l'on peut obtenir en reconduisant des contrats en dehors de la courbe est élevée.

Le graphique montre l'évolution des conditions du marché en faveur des investisseurs passifs à long terme au cours de l'année écoulée. Un bénéfice de roulement positif est apparu pour la plupart des principaux produits de base, le coût de détention le plus élevé étant celui des contrats à terme agricoles et énergétiques.

Alors que l'augmentation de la demande physique est considérée comme le principal moteur de nouvelles augmentations des prix des matières premières, la demande d'investissement joue un rôle tout aussi important. Leur point commun est que l'écrasante majorité des investissements des gestionnaires d'actifs et des hedge funds sont dans les matières premières, et cette vague finira par atteindre le marché à terme. Cet afflux d'investissements, souvent initié pour des raisons qui n'ont rien à voir avec les fondations des matières premières individuelles, fournit une couche de soutien supplémentaire. Exemples de motivations pour les décisions de gestion d'actifs liées à des investissements largement compris dans les matières premières, en dehors de la peur d'omettre quelque chose d'important. peur de manquer, FOMO), inclure momentum ou couverture contre la hausse de l'inflation et l'affaiblissement du dollar ; les deux peuvent entraîner un déplacement des fonds d'autres classes d'actifs.

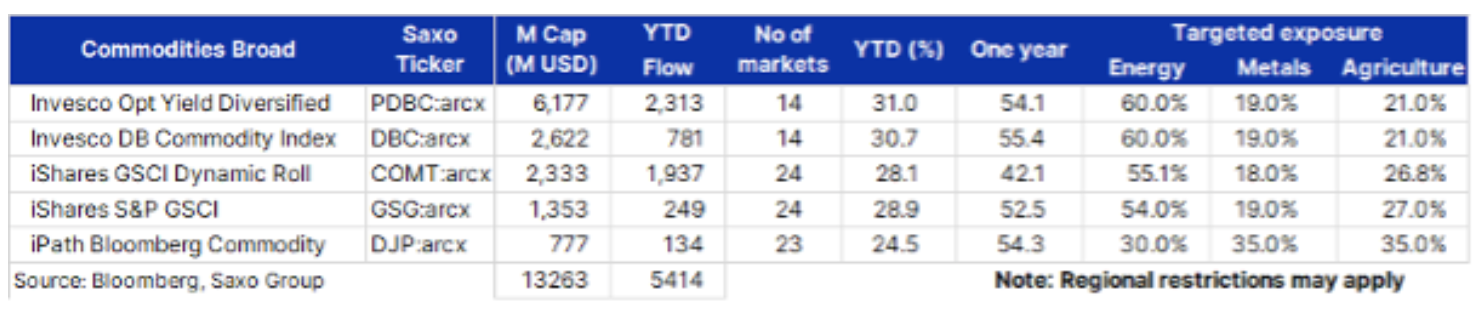

Les trois indices de matières premières les plus connus qui ont été suivis d'une manière ou d'une autre par des milliards de dollars sont le Bloomberg Commodity Index, le S&P GSCI et le DBIQ Optimal Diversified Commodity Index. Fournisseurs de fonds cotés en bourse, incl. Invesco, iShares, iPath czy Arbre de sagesse, ils offrent différentes variantes de ces indices de matières premières. Certains suivent un indice sans aucune sélection, tandis que d'autres cherchent à optimiser le rendement en sélectionnant l'emplacement d'investissement optimal sur la courbe des futures.

Analyse détaillée : émissions de dioxyde de carbone

Le système d'échange de quotas d'émission (ETS) de l'UE a été créé en 2005 et est maintenant de loin le marché le plus important et le plus performant. Il s'agit d'un système exceptionnellement fluide de plafonds et de transactions où les gouvernements fixent des plafonds acceptables pour les émissions de dioxyde de carbone produites par une économie ou une région. La principale source d'approvisionnement de l'ETS sont les quotas qui sont attribués gratuitement aux émetteurs ; les enchères sont la deuxième source.

L'ETS est désormais un système stable et très transparent. Il couvre environ 40 % des émissions de gaz à effet de serre en Europe provenant de secteurs tels que les services publics et le secteur industriel. Pour le moment, le système ne couvre pas d'autres secteurs tels que l'agriculture, la construction et les transports (y compris le transport maritime), alors que certains devraient être inclus dans les années à venir.

Jusqu'à ce que plus de 50 euros par tonne de CO soit cassée2 Plus tôt cette année, l'ETS est passé par une série de phases, dont la première a échoué il y a quelques années car trop de permis ont été délivrés et la vente de permis excédentaires a soutenu la pression sur les prix. Au cours des deux années qui ont précédé 2019, nombre des problèmes initiaux ont été résolus, mais le prix est resté bas, ne parvenant pas à atteindre l'objectif d'obliger les producteurs les plus polluants - en augmentant leurs coûts - à passer aux énergies renouvelables et à s'éloigner de la production d'énergie. la plupart des polluants tels que le carbone.

L'année dernière, et en particulier depuis novembre, Contrat à terme ICE EUA pour une tonne d'émissions de dioxyde de carbone (ticker : CFIZ1) il a fortement augmenté à 40 euros, soit de 300 % au-dessus du prix moyen des cinq dernières années. Que s'est-il passé en novembre ? Plus particulièrement, le premier vaccin a été annoncé, signalant une voie claire vers la reprise mondiale ; de plus, Joe Biden est devenu président des États-Unis, préférant une politique plus respectueuse de l'environnement.

Enfin, les politiciens se sont rendu compte qu'une action plus agressive était nécessaire pour réduire les émissions de 2030% d'ici 55 par rapport aux niveaux de 1990. Considérant que les émissions ont été réduites à moins de la moitié de l'objectif au cours des 30 dernières années à 55%, avec seulement 9 ans à gauche, le système montre enfin des signes de fonctionnement. Au cours des 9 prochaines années, le système couvrira des industries supplémentaires et le nombre total de quotas en circulation ( nombre total de quotas en circulation, TNAC) seront progressivement éliminés vers ce que l'on appelle réserves de stabilité du marché, ce qui limitera l'offre et exercera une pression à la hausse sur les prix.

En conséquence, le coût d'émission va très probablement continuer à augmenter. Compte tenu de la forte dynamique observée l'année dernière, elle attirera également de plus en plus d'investisseurs spéculatifs qui sont presque assurés d'augmenter la volatilité et les périodes de correction. Globalement, cependant, le prix devrait augmenter et pourrait atteindre jusqu'à 2030 euros la tonne d'ici 100.

Pour parvenir à une réduction aussi massive, les services publics, l'industrie et d'autres secteurs très polluants se tourneront de plus en plus vers des sources d'énergie alternatives à faible émission de carbone.