Analyse de la réunion du FOMC [examen macro]

Après la dernière réunion du FOMC, la conclusion préliminaire est la suivante: la Fed permettra à la fois l'économie et inflation.

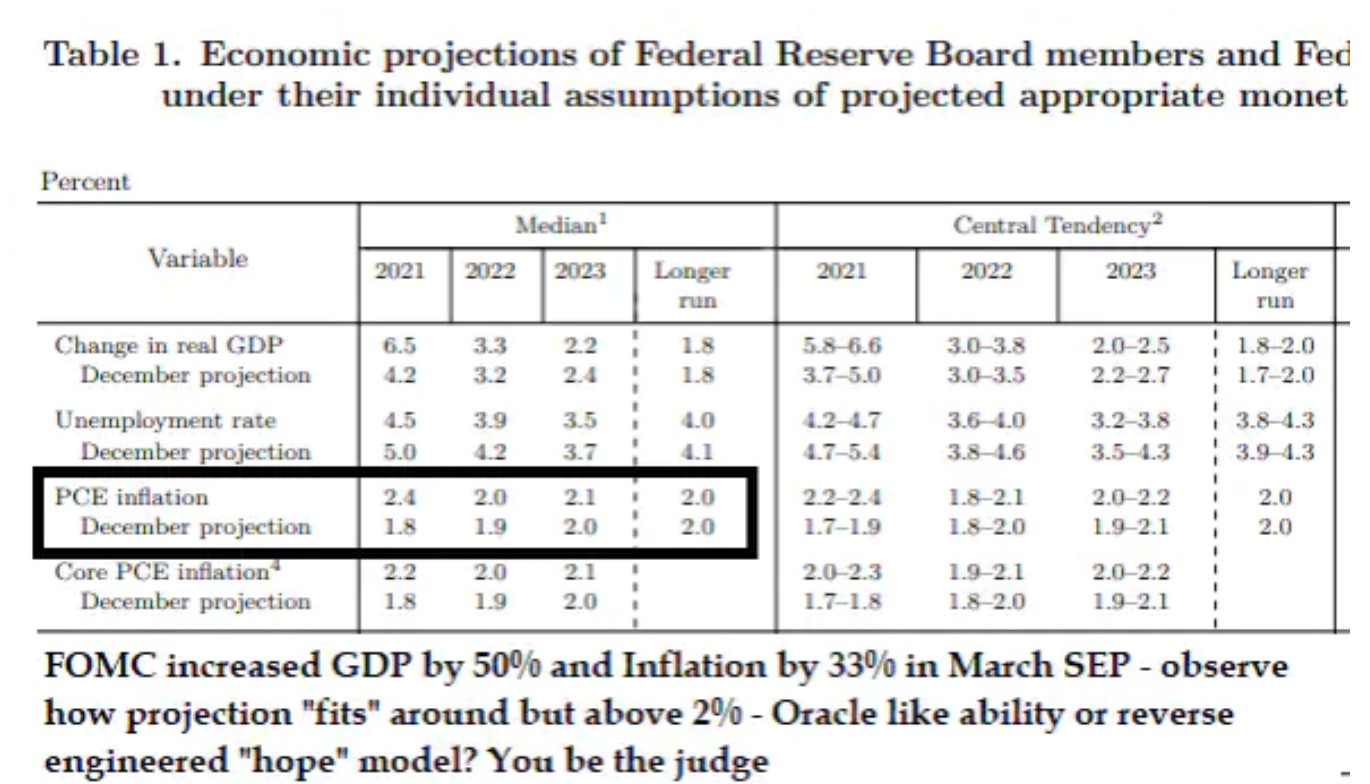

Le niveau d'inflation souhaité a été clairement indiqué par le PDG Powell: supérieur à 2% à plus long terme, où «plus long» signifie en fait «plus long». En d'autres termes, Réserve Fédérale annonce qu'il a l'intention d'ignorer les lectures d'inflation en hausse dans les mois à venir au milieu des effets printemps / été de la chute des prix de fin d'année à la suite de la pandémie de Covid-19. Les projections de la Fed suggèrent que l'inflation augmentera considérablement cette année, mais s'atténuera au cours des deux prochaines années - ainsi la banque centrale américaine semble supposer que les pressions inflationnistes seront temporaires. Personnellement, cependant, je ne peux pas comprendre comment, mathématiquement, la Fed fait la distinction entre l'inflation transitoire et l'inflation permanente (à long terme). Où finit-on et où commence-t-on?

Bien que la Réserve fédérale ait clairement indiqué qu'elle n'avait pas l'intention de modifier le taux des fonds de la Fed ou de s'engager dans un assouplissement monétaire tant qu'elle ne serait pas claire sur les effets de l'inflation, nous n'avons reçu aucune suggestion sur le rôle de la Fed dans la gestion du actifs et passifs du bilan de la Réserve fédérale ou s'élevant à 28 2050 milliards USD de dette publique. Le Congressional Budget Bureau estime que les États-Unis accuseront un déficit de plus de 5% du PIB chaque année jusqu'en 1. Le taux d'achat d'actifs de la Fed dans le cadre de l'assouplissement quantitatif est actuellement d'un peu moins de 5 billion de dollars par an, soit moins de 14% du PIB l'année au cours de laquelle un déficit de 7% du PIB est projeté et de XNUMX% l'année suivante (bien qu'en raison de relance budgétaire / nouvelles infrastructures, ce niveau peut s’avérer beaucoup plus élevé). Par conséquent, il devrait y avoir une «borne supérieure» des rendements réels que les États-Unis pourront payer pour maintenir l'économie à flot étant donné la prochaine émission d'obligations d'État. La Fed tarde déjà à répondre dans la mesure où l'ampleur du Quantitative Easing est insuffisante dans le contexte Obligations du Trésor américain à la fois cette année et l'année prochaine.

À propos de l'auteur

Steen Jakobsen, économiste en chef et CIO Saxo Bank. Da rejoint Saxo en 2000. En tant que DSI, il se concentre sur le développement de stratégies d'allocation d'actifs et l'analyse de la situation macroéconomique et politique globale. En tant que chef de l'équipe SaxoStrats, l'équipe interne d'experts de Saxo Bank, il est responsable de toutes les recherches, y compris les prévisions trimestrielles, et a été le fondateur des prévisions scandaleuses de Saxo Bank. Avant de rejoindre Saxo Bank il a coopéré avec Swiss Bank Corp, Citibank, Chase Manhattan, UBS et était le responsable mondial du commerce, des devises et des options à Christiania (actuellement Nordea). L'approche de Jakobsen en matière de commerce et d'investissement suscite la réflexion et n'a pas peur de s'opposer au consensus. Cela provoque souvent un débat parmi la communauté du marché mondial. Chaque jour, Jakobsen et son équipe mènent des recherches dans diverses classes d'actifs, couvrant les principaux changements macroéconomiques, les mouvements du marché, les événements politiques et les politiques des banques centrales. Avec plus de 30 ans d'expérience, Jakobsen apparaît régulièrement en tant qu'invité à CNBC et Bloomberg News.

Cette question est toujours omise, du moins dans les communiqués de presse de la Fed, et reste une inconnue majeure. À quel niveau de rentabilité à chaque point de la courbe des taux les États-Unis seront-ils en mesure d'attirer des capitaux - non seulement nationaux étant donné le taux d'épargne très élevé pendant la pandémie, mais aussi des capitaux étrangers?

Il est impossible d'évaluer clairement l'impact de la réunion du FOMC sur l'appétit pour le risque. Il est plus facile de supposer que la réunion sera positive pour le sentiment du marché, car la Fed ne retiendra pas le potentiel maximal de croissance économique à court terme, et la normalisation après la vaccination entraînera une augmentation dynamique de la demande avec le soutien du gouvernement et banques centrales.

Il y a cependant un «mais» important ici: à quel prix? La domination fiscale américaine effraiera l'investissement privé, augmentera considérablement la réglementation et, en raison de la nature prioritaire de la transformation verte, trop de capitaux seront alloués à l'investissement physique, ce qui est associé à une offre limitée de ressources et d'infrastructures nécessaires.

Naturellement, une transformation verte est nécessaire, mais les gouvernements eux-mêmes rendent ce processus difficile et leurs décisions peuvent être comparées à la construction de chemins de fer à partir de la fin. Normalement, cela commence par la position de traction avant de passer à la commande et à la production du matériel roulant. Dans les années 20 du XNUMXème siècle, la situation est différente: nous produisons des trains (voitures électriques), et nous nous occupons davantage de la traction (production d'électricité verte et construction des infrastructures nécessaires). Une telle solution sera coûteuse et inefficace et continuera de faire grimper le prix de tout, du maïs aux métaux et au bois, car investir dans «l'énergie noire» encore utilisée presque partout entraînera une hausse des prix de l'énergie. Les pressions inflationnistes se traduiront par des marges plus faibles, des bénéfices inférieurs et des coûts de financement plus élevés. Je pense que cette chaîne de cause à effet est désormais claire.

La vraie leçon que je tire de la réunion du FOMC est que la Réserve fédérale n'a pas répondu à trop de questions malgré les efforts imprudents du président Powell. De mon point de vue, la Fed suit un modèle dogmatique qui met l'accent sur l'emploi maximal à tout prix, indépendamment de l'inflation et des taux plus élevés. Tout cela à un moment où les données, en raison de la pandémie et des réponses politiques, sont trop volatiles pour être utiles. La forte baisse du PIB l'an dernier et la reprise dynamique actuelle perturbent les modèles linéaires de la Fed et déroutent la plupart des acteurs du marché.

Mon objectif est qu'un facteur de risque clé - le processus de mise en évidence de la hausse des taux d'intérêt à long terme - signifie que des mouvements apparemment petits génèrent de grandes impulsions et commencent à revenir en arrière. C'est exactement le contraire des modèles linéaires utilisés pour la plupart des prévisions économiques. Dans un mois ou deux, soyez conscient de ces risques. Permettre à l'économie de se réchauffer à la rougeur et d'augmenter l'inflation est un signal de la Fed que nous allons faire face à une augmentation de la volatilité et à une convexité encore plus négative. Telle est, à mon avis, la vraie conclusion.

Concrètement, je reste neutre sur les marchés jusqu'à ce qu'il y ait un signal clair du seuil de rentabilité, de l'or et du dollar américain. Pour l'instant, je crains que la situation ne soit toujours en suspens et qu'il n'y ait aucun plan pour régler le problème du déficit de productivité et de la dette post-pandémique. L'importance de la dette augmente à mesure que les taux montent, et mercredi la Réserve fédérale a confirmé et «autorisé» une augmentation des taux nominaux sur le marché. C'est un risque énorme.