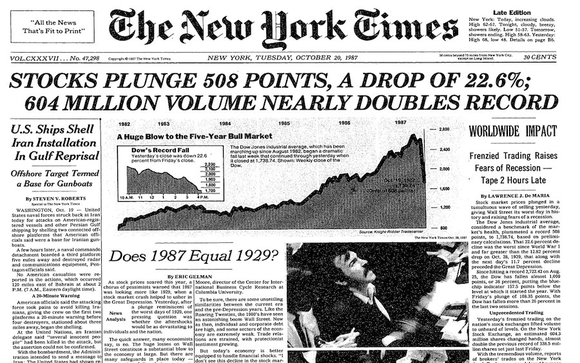

Lundi noir, ou à quoi ressemblait la panique boursière en 1987

19 octobre, c'est-à-dire Ctôt lundi a été l'expérience la plus traumatisante pour les « taureaux » dans les années 19. C'était le jour où les plus grosses baisses de l'histoire de nombreuses bourses (dont les États-Unis, Hong-Kong) ont eu lieu. Le lundi 1987 octobre XNUMX, le cours Indice Dow Jones Industrial Average 30 (DJIA) recule de 508 points, soit A propos 22,6%. Le krach a fait craindre à de nombreux analystes la pérennité de la croissance économique. Le krach de 1987 a affecté chacune des 23 principales bourses du monde. En dollars, les huit marchés ont chuté entre 8 % et 20 %. De la Bourse de Malaisie, Mexique et la Nouvelle-Zélande perdu entre 30% et 39%. Aussi, trois bourses ont chuté de plus de 40 % (Hong Kong, Australie, Singapour). Parmi les bourses développées, Vienne a été la moins touchée (-11,4 %). De l'autre côté se trouvait Hong Kong (-45,8%). Les journalistes les plus paniqués et les analystes ont même évoqué une répétition de Grande Dépression (1929). Dans le texte d'aujourd'hui, nous présenterons le grand boom des années 80, qui s'est terminé en 1987. Nous essaierons de trouver une réponse à la raison principale de ces grandes baisses qui ont eu lieu le 19 octobre.

Prélude au marché haussier - crise 1982

Le début des années 80 a été très difficile pour l'économie américaine. En mars 1980, l'inflation était de 14,8%. Pour remédier au problème de l'inflation en août 1979, il est nommé président Banque de réserve fédérale établi Paul Volckerqui était considéré comme un "faucon". La hausse des taux d'intérêt a contribué à réduire l'inflation. Le taux d'intérêt a été porté à plus de 20%. Le resserrement monétaire a contribué à contenir l'inflation, mais a également provoqué un ralentissement économique. Ceci, à son tour, a causé augmentation du chômage. Le pic du ralentissement économique a eu lieu au tournant de novembre et décembre 1982. Le taux de chômage national a dépassé 10,8 %. C'était le taux de chômage le plus élevé depuis la Grande Dépression. Les États suivants ont été particulièrement touchés : Michigan (16,4 %), Virginie-Occidentale (20,1 %) et Alabama (15,3 %). Au printemps 1983, pas moins de 30 États ont signalé un taux de chômage à deux chiffres.

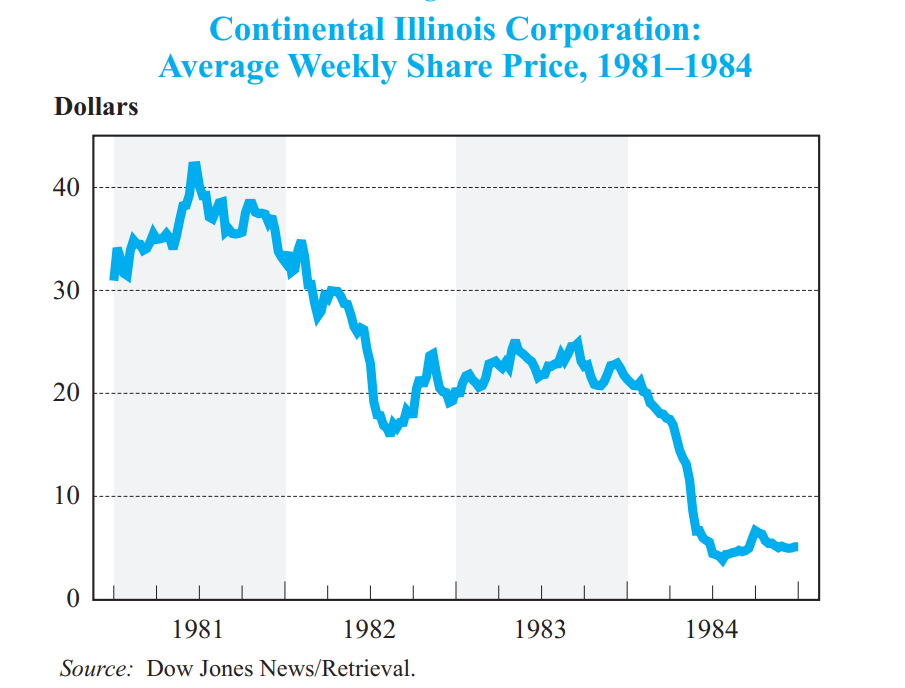

La crise de 1982 a également causé des problèmes dans le secteur bancaire. En 1983, 50 banques ont fait faillite en raison d'une situation financière difficile. À son tour, la FDIC (Federal Deposit Insurance Corporation) a signalé que 540 banques "Peut avoir des problèmes". Les problèmes du secteur bancaire ont disparu en 1984 avec le sauvetage de Continental Illinois Bank ad Trust Company, qui disposait de 45 milliards de dollars d'actifs. En 1981, c'était la 7e plus grande banque des États-Unis. À titre de comparaison, la plus grande Bank of America avait à l'époque 118 milliards de dollars d'actifs.

Source : FDIC.gov

Au cours des premiers mois de 1984, des rumeurs ont circulé selon lesquelles la situation financière de la banque était très mauvaise. Le 9 mai 1984, Reuters a demandé un commentaire de la banque concernant les rumeurs selon lesquelles elle était en voie de faillite. La panique bancaire a affaibli la liquidité de la banque. Résultat, le 11 mai, Continental a dû demander un prêt de 3,6 milliards de dollars à la Fed. Cependant, ce n'était qu'une solution temporaire. La FDIC est venue à la rescousse en empruntant 2 milliards de dollars avec ses partenaires. Dans le même temps, la FDIC a garanti des dépôts jusqu'à 100 000 $. Un acheteur a été recherché, mais il a échoué. Enfin, au bout de deux mois, un plan de rachat de 4,5 milliards de dollars de créances douteuses à la banque a été mis en place. Comme vous pouvez le constater, le mécanisme TBTF (to big to fail) était connu avant même la crise de 2007-2009.

Cependant, le problème n'était pas seulement lié au secteur bancaire. Les coopératives de crédit et d'épargne ont également eu des problèmes. Le problème du mauvais crédit a rendu les bilans de nombreuses coopératives de crédit terribles. Les créances douteuses résultent du ralentissement économique et des taux d'intérêt élevés. Il y avait deux solutions : déclaration de faillite ou fusions forcéesqui faisaient gagner du temps. Entre 1980 et 1983, 118 coopératives de crédit avec des actifs totalisant 43 milliards de dollars se sont effondrées. Plus de 700 caisses enregistreuses ont été reprises par le concours. La crise des caisses a duré jusqu'en 1989, c'est-à-dire jusqu'à l'introduction du Recovery and Enforcement Act 1989.

Hossa 1982-1986

Cependant, l'environnement macroéconomique faible n'a pas arrêté les marchés boursiers, qui sont très fréquents "Sont en avance sur l'économie". Ainsi, à un moment où l'économie américaine se remettait de la crise, le marché boursier américain était en plein essor. De quoi a-t-il résulté ? Les États-Unis ont commencé à contrôler le taux d'inflation, ce qui leur a permis d'amorcer un cycle de baisse des taux d'intérêt. En conséquence, les investisseurs s'attendaient à une baisse du coût du crédit, ce qui inciterait les entreprises à investir et à accroître l'emploi. Le chômage commencera à baisser, ce qui améliorera la situation économique des ménages. Les investisseurs ont donc supposé une augmentation des ventes au détail, ce qui se traduira par une amélioration des résultats financiers. Au cours de ces 4 années, le Dow Jones Industrial Average a augmenté de plus de 135% (d'août 1982 à décembre 1986).

Au début de 1987, il semblait que le boom allait se poursuivre. Jusqu'au 26 août 1987 Indice S&P 500 augmenté de 38 %, tandis que le DJIA d'environ 40 %. Ce sont des taux de rendement phénoménaux. Les investisseurs américains étaient remplis d'optimisme, ce qui s'est reflété dans les valorisations des entreprises. Le ratio cours/bénéfice de l'indice S&P 500 était supérieur à 20. Il s'agissait de l'indicateur le plus élevé en 25 ans. On peut dire que les valorisations étaient ambitieuses, le marché supposant que la croissance rapide des revenus, des bénéfices et des flux de trésorerie se poursuivrait dans les années à venir. Si les entreprises ne parvenaient pas à atteindre le taux de croissance supposé, une profonde réévaluation serait possible.

Les causes et l'histoire du crash de 1987

Stratégies de couverture modernes

Les années 80 ont également vu un développement dynamique des stratégies de portefeuille « automatiques ». L'informatisation des novices a fourni des capacités de calcul à un niveau sans précédent. L'informatisation a également atteint le monde financier. Les stratégies n'étaient pas très sophistiquées. Gagner en popularité était le soi-disant assurance portefeuille automatique. La stratégie encourageait l'achat d'actions au comptant lorsque les cours des actions montaient et la vente d'actions lorsque les prix baissaient. Une nouveauté a été l'utilisation de contrats à terme comme substitut à la vente d'actions. Désormais, alors que les actions baissaient, le gestionnaire avait acheté une position courte sur des contrats à terme sur indices (appelés contrats de vente). Lorsqu'il y avait des augmentations, les positions courtes étaient fermées. Cette façon de gérer les positions était particulièrement appréciée des institutions financières qui souhaitaient utiliser des stratégies de couverture pour « battre le marché ».

Juste avant le crash

Le début des problèmes ne semblait pas si terrible. Fin août 1987, le marché s'est corrigé de 10 %. Les baisses ont été brèves et ont duré environ un mois. Cela ressemblait à une correction saine, une correction similaire a eu lieu en avril de la même année. Après une baisse temporaire, les investisseurs ont repris leurs achats. Le 2 octobre, le Dow Jones Industrial Average s'élevait à 2 662 points (3% en dessous du pic). Cependant, Bykom n'avait pas assez de force pour de nouvelles augmentations. L'offre a commencé à prendre l'avantage. Cela a conduit l'indice à être poussé sous le support important qui était le plus bas du 22 septembre. Cela a encouragé les traders qui suivent les tendances à ouvrir des positions courtes sur les contrats à terme et à vendre des actions. Les raisons des baisses étaient, entre autres, rapport décevant sur le déficit commercial américain. C'était supérieur aux prévisions. Les investisseurs et les analystes s'attendaient à ce que la FED décide de relever les taux d'intérêt afin de contenir la pression à la baisse sur le dollar. Le 15 octobre 1987 (jeudi), il y a eu une forte vente d'actions et d'obligations. La vente des actions s'explique en grande partie par les opérations automatiques couvrant le portefeuille.

Vendredi 16 octobre, la liquidation boursière s'est poursuivie. Les transactions automatiques étaient particulièrement gênantes "Protéger" portefeuille. De quoi a-t-il résulté ? La vente de contrats à terme a entraîné une baisse des prix à terme. En conséquence, il y avait une différence entre l'évaluation en espèces et l'évaluation à terme. Les sociétés agissant comme arbitres ont tenté de profiter de cet écart. Ils achetaient un contrat à terme et vendaient en même temps un panier d'actions censé représenter les fluctuations de l'indice (par exemple le S&P 500). Les actions approvisionnent en outre des systèmes « forcés » pour réduire leur exposition au marché boursier. Vendredi a été très difficile pour les investisseurs en bourse. L'indice DJIA a baissé de 108 points. Il s'agit de la plus forte baisse ponctuelle de l'indice de l'histoire. Des baisses importantes ont incité les investisseurs particuliers à vendre des parts de fonds. Dans le même temps, de nombreuses stratégies ont généré des ordres après la séance de vendredi « Portefeuille de couverture ». Le marché en fin de semaine était très nerveux. Mais de l'huile sur le feu a été ajoutée au discours du week-end du secrétaire au Trésor, James A. Baker. Contrairement aux attentes du marché, il a mentionné que le gouvernement et la Réserve fédérale n'interviendront pas sur le marché des devises pour renforcer le dollar. Cela signifiait que le gouvernement et la FED ne se souciaient pas de l'affaiblissement du dollar. Cela peut s'expliquer par le fait qu'un dollar plus faible signifie des exportations plus compétitives, ce qui améliorera la balance commerciale américaine. Cependant, au lieu de réduire l'incertitude, l'entretien a introduit davantage de questions pour les investisseurs. En conséquence, lundi devenait très "rouge". Cependant, ce qui s'est passé le 19 octobre a dépassé même les attentes des ours les plus sauvages.

Accident 1987

lundi

Quand il a semblé que la session de vendredi était tragique pour les taureaux, le lundi 19.10/XNUMX a simplement dit "Tiens ma bière". Lundi a commencé avec des problèmes avec l'ouverture de la bourse. Ce n'était pas dû à des problèmes techniques, mais au déséquilibre entre les ordres de vente et d'achat (les ventes ont dominé). A 10h00, près de 100 sociétés incluses dans le S&P 500 n'avaient pas de cours d'ouverture. À son tour, le marché à terme s'est ouvert après une forte baisse. Après l'ouverture, le marché au comptant a poursuivi sa baisse. Cependant, la nervosité a augmenté après l'annonce du patron SECcela « Les cotations boursières peuvent être temporairement suspendues ». Comme toujours dans une telle situation, il n'y a pas d'apaisement des humeurs, mais une plus grande panique.

Il convient également de mentionner que les échanges sur le marché américain étaient très concentrés. Les grandes institutions financières ont eu la plus grande part du chiffre d'affaires. Qu'il suffise de mentionner que Les 10 premiers vendeurs de contrats à terme représentaient 40 % du chiffre d'affaires. Le problème était que le marché manquait de liquidités (c'est-à-dire d'acheteurs). La panique combinée au désir de « réduire les pertes » et de couvrir le portefeuille a entraîné une vente massive. Le Dow Jones Industrial Average 30 a terminé la journée en baisse de 508 points. Cela signifie une baisse de 22,6 %. Ce fut la pire séance de l'histoire de la Bourse de New York.

Cependant, l'indice est en fait la moyenne des sociétés cotées sélectionnées. Par conséquent, la vente massive a affecté les grandes entreprises qui avaient une situation financière stable. Il y avait des opportunités de marché. Par example La capitalisation de McDonald's a chuté de 16,5%, P&G de 27,7% et Coca-Cola de 24,5%.

Le problème s'est également posé avec les investisseurs qui utilisent l'effet de levier. Les fortes baisses ont placé de nombreux acheteurs d'actions à crédit dans une situation très difficile. Après la fin de la session de lundi, il y a eu de gros appels pour compléter le dépôt de garantie, le soi-disant "Appel de marge".

Source : reddit.com

mardi

Pour calmer le sentiment du marché avant l'ouverture de la session de mardi, la Fed a annoncé qu'elle fournirait des liquidités pour protéger la stabilité du système financier. Les mots se sont mis au travail. 20 octobre Fed via des opérations d'open market injecté 17 milliards de dollars dans le secteur bancaire. Après un rebond temporaire, cependant, il y a eu un retour des baisses. Au plus fort de la panique, les cotations des dérivés sur les bourses CBOE et CME ont été suspendues. La situation a commencé à s'améliorer après que plus de 600 sociétés ont annoncé un plan de rachat d'actions. Les entreprises ont découvert qu'elles utiliseraient ce cadeau du marché pour acheter des actions en dessous de leur valeur intrinsèque.

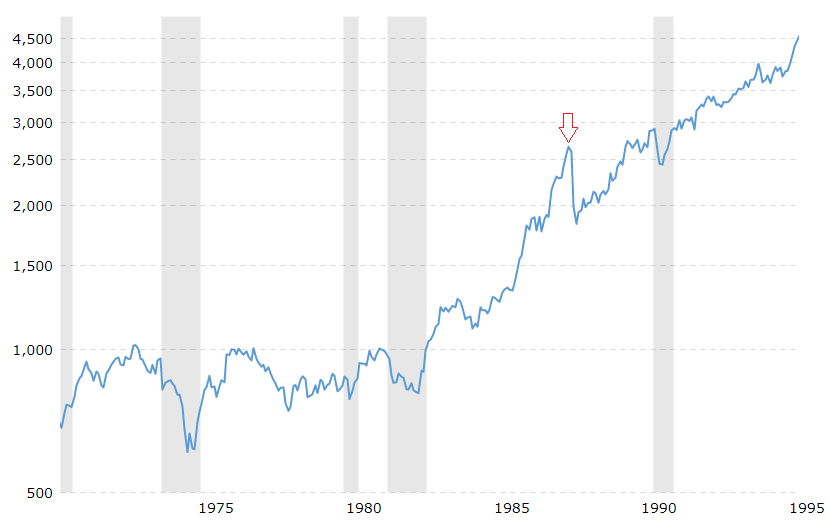

Les fortes baisses signifiaient que de plus en plus de voix se sont fait entendre sur une répétition de la crise de 1929. Cependant, rien de tel n'est arrivé. Les indices ont atteint de nouveaux sommets deux ans plus tard. Et le grand boom ne s'est terminé qu'au XNUMXe siècle. Avec l'éclatement de la bulle technologique.

Graphique de l'indice DJIA 30. Source : macrotrends.net

Le krach de 1987 et le Japon

Un exemple très intéressant est Japonqui à la fin des années 80 était dans une période de croissance très dynamique. Le marché boursier et le marché immobilier ont tous deux progressé. De plus en plus de commentateurs ont mentionné que le Japon dépasserait bientôt les États-Unis et deviendrait la plus grande économie du monde. Au Japon, le crash a eu lieu mardi. La raison en était le décalage horaire entre les États-Unis et le Japon. Cependant, les conséquences du krach ont été beaucoup plus légères que pour la bourse américaine. Après seulement 5 mois, le Nikkei s'est remis du crash. Par comparaison, les investisseurs américains ont dû attendre 1989. Il est à noter que indice Nikkei a terminé 1987 avec une augmentation de 15,3 % (a/a). C'était donc la 10e année consécutive que l'indice terminait l'année "positif". Finalement, le grand boom de la bourse japonaise s'est terminé par l'éclatement de la bulle sur le marché immobilier local. Cela s'est produit moins de trois ans après le crash de 1987.