La pénurie d'approvisionnement poussera encore plus les prix des matières premières

Les matières premières continuent de bénéficier d'un intérêt et d'une demande particuliers. La combinaison d'une reprise de l'activité mondiale induite par les vaccins, d'une transformation verte et de pénuries émergentes de nombreux produits clés a permis à l'indice Bloomberg Commodity de gagner 45% par rapport à l'effondrement de Covid-19 en avril de l'année dernière. Les performances d'une année à l'autre ont poussé le prix des actions liées aux matières premières au sommet des paniers d'actions de Saxo.

Après près d'une décennie de marge ou de baisses, le secteur a connu un fort rallye, les matières premières individuelles atteignant des sommets à long terme. Bien que les produits de base individuels aient connu des périodes de renforcement à l'époque, le boom des derniers mois s'est clairement synchronisé dans les trois secteurs: l'énergie, les métaux et les produits agricoles.

Cependant, à la suite de la forte hausse des rendements obligataires américains qui a débuté en janvier, le récent succès du secteur à attirer des opérations d'achat spéculatives record pourrait à court terme - et malgré des fondamentaux solides - forcer une correction ou, au mieux, une période de consolidation.

La hausse des prix des matières premières est le résultat d'un certain nombre de facteurs, mais les anticipations de croissance dynamique post-pandémique sont particulièrement importantes à cet égard, grâce à des stimuli fiscaux importants qui augmenteront la demande d'actifs de couverture et la transition verte. Dans le même temps, après des années d'investissements insuffisants, l'offre d'un certain nombre de matières premières essentielles se réduit. Ces phénomènes contribuent de plus en plus à la perception qu'une nouvelle ère a commencé pour les marchés des matières premières et, à l'avenir, peut-être un autre supercycle.

Le supercycle est caractérisé par des périodes plus longues de disproportion entre une demande en croissance rapide et une offre inélastique. Corriger ce déséquilibre entre l'offre et la demande prend du temps en raison du niveau initial élevé des dépenses d'investissement pour les nouvelles entreprises, ainsi que de la nécessité d'organiser une nouvelle offre. Par exemple, dans l'industrie du cuivre, le délai entre la prise de décision et la production peut être de dix ans. Ces longues périodes amènent souvent les entreprises à retarder la prise de décisions d'investissement en prévision de la hausse des prix, alors qu'il est généralement trop tard pour éviter de nouvelles augmentations.

Les supercycles de la demande antérieurs comprenaient le réarmement d'avant la Seconde Guerre mondiale et la réforme de l'économie chinoise, qui s'est accélérée après l'adhésion de la Chine à l'Organisation mondiale du commerce en 2001. Au moment de la crise financière mondiale de 2008, l'indice de rendement global des matières premières de Bloomberg avait augmenté de autant que 215%. Les supercycles peuvent également être du côté de l'offre - le dernier était l'embargo pétrolier de l'OPEP dans les années 70.

Le prochain supercycle des matières premières devrait être entraîné non seulement par une demande croissante, mais également par un risque accru d'inflation, les investisseurs ayant besoin d'actifs réels tels que les matières premières pour couvrir leurs portefeuilles après des années de rendements décevants. De plus, après une décennie de priorité des investissements technologiques par rapport aux actifs matériels, il y a un manque de nouvelles lignes d'approvisionnement.

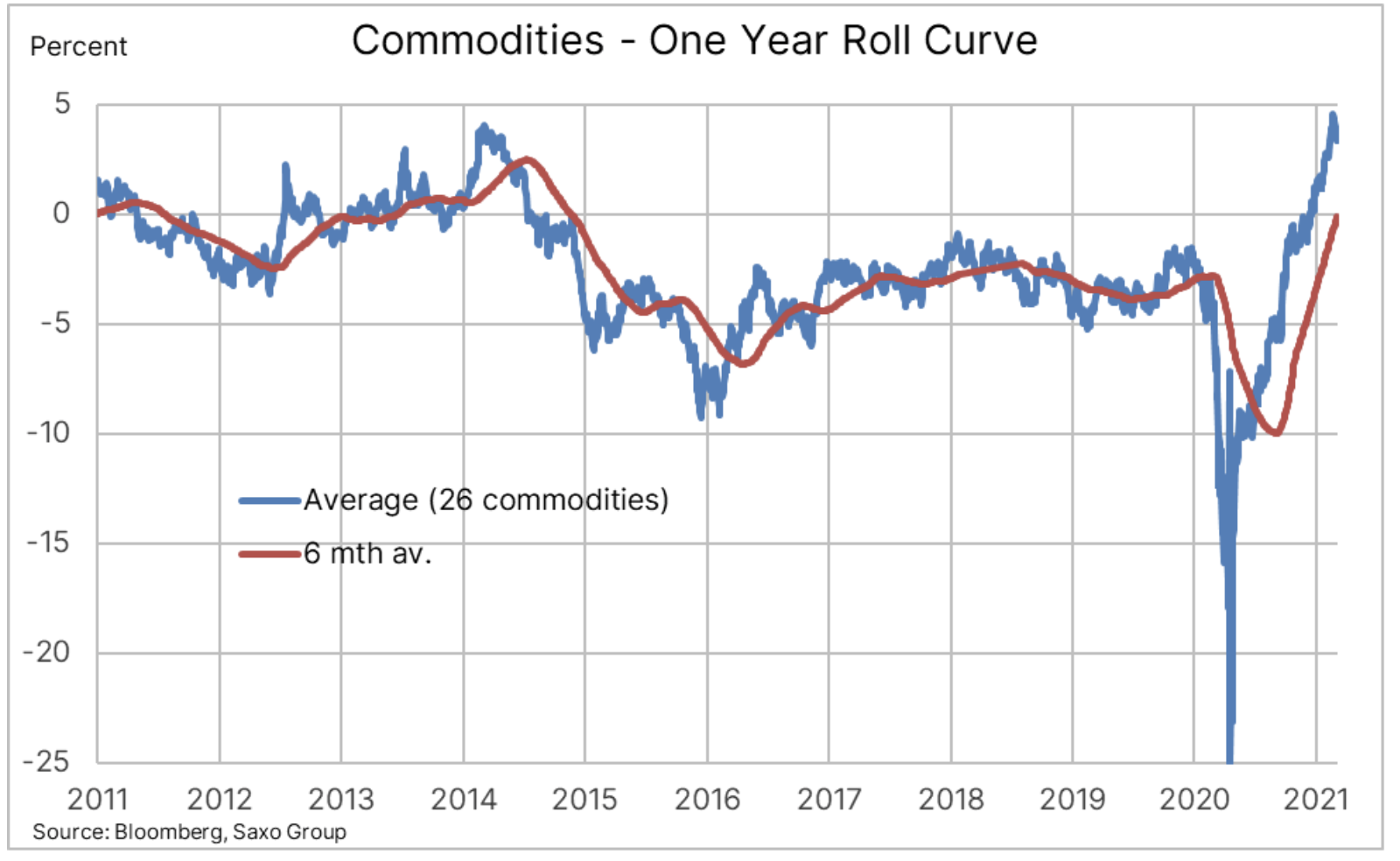

Graphique: La contraction de l'offre pour un certain nombre de matières premières a rendu les gains de détention positifs pour un panier de 26 matières premières pour la première fois en sept ans, une tendance qui est critique et a accru l'appétit pour l'investissement des investisseurs à long terme. Exposition passive aux matières premières.

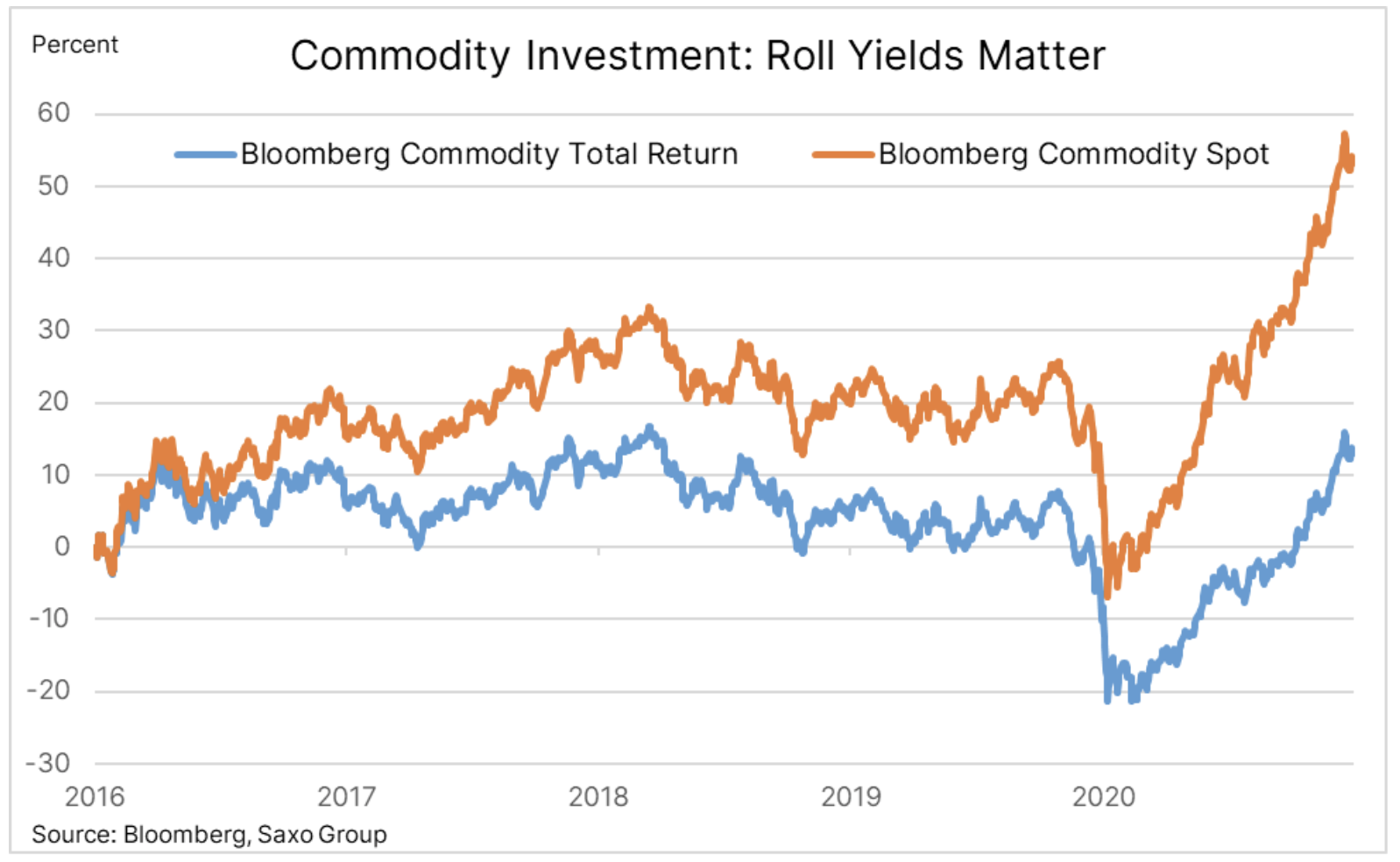

La contrainte d'offre du marché contribuant à la création d'une structure dite de déportation est à son plus haut depuis 2014, et après des années de faibles profits causés par contango - la structure inverse résultant d'une offre excédentaire - on observe actuellement un regain d'intérêt des investisseurs. Le graphique ci-dessous montre l'impact négatif du marché boursier contango - une structure qui signifie que les investisseurs ayant une position dans un contrat à terme ou dans un fonds coté en bourse suivant reçoivent un rendement négatif sur tout roulement des expositions d'un contrat expirant à un contrat à prix plus élevé plus bas sur la courbe.

Graphique: L'indice au comptant Bloomberg surveille la performance des contrats pour les mois à venir, tandis que l'indice de rendement global comprend des gains de roulement. L'écart de performance de près de XNUMX% au cours des cinq dernières années reflète principalement l'impact négatif du refinancement des expositions dans un marché excédentaire.

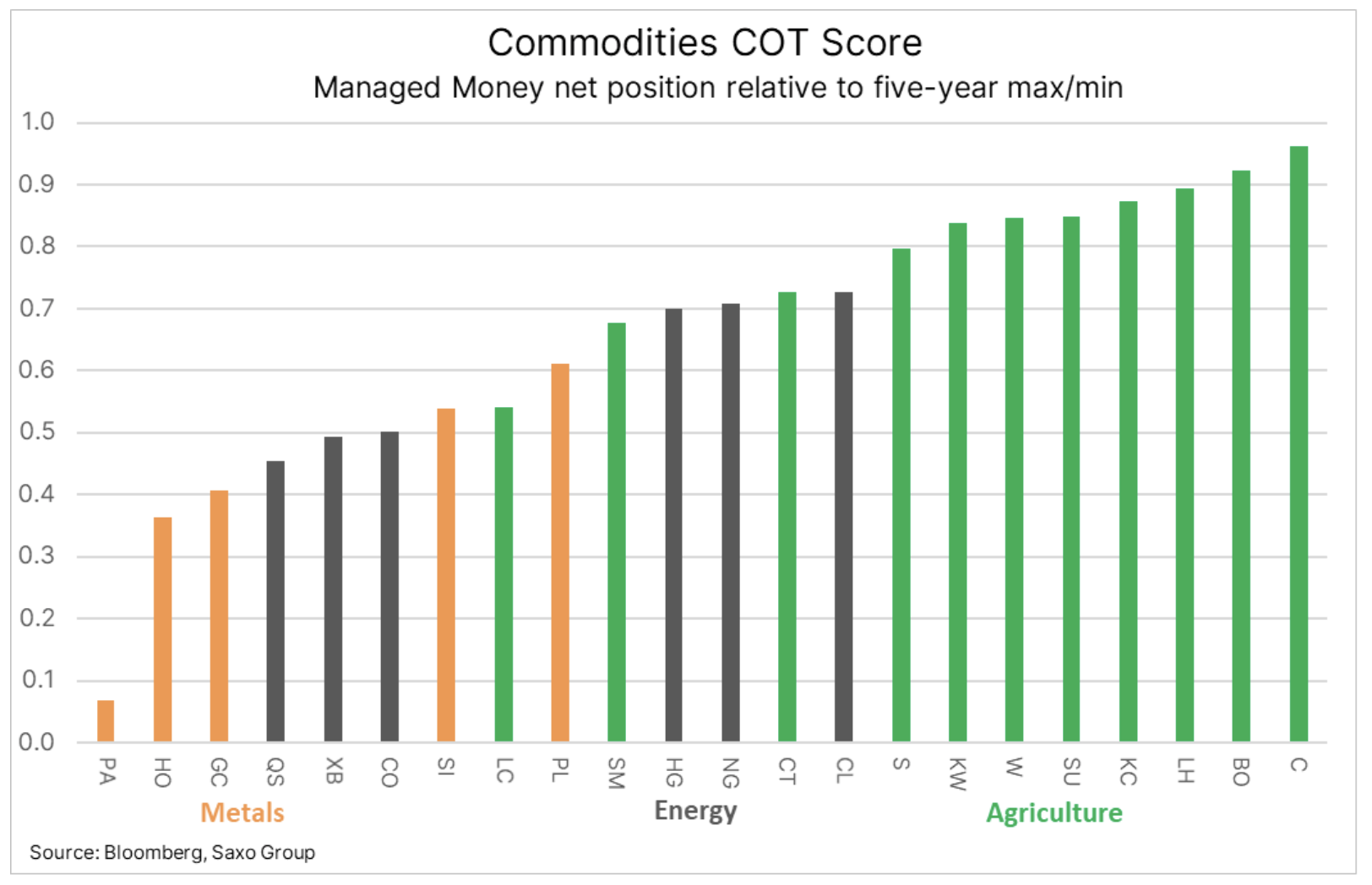

La forte dynamique des marchés des matières premières ces derniers mois, associée à des signes de contraction de l'offre, a alimenté des accords d'achat avec des investisseurs spéculatifs, dont certains cherchent à se couvrir contre l'inflation et d'autres se sont simplement associés à la vague de montée en puissance. Si la demande physique et l'offre limitée semblent favorables aux prix dans les mois à venir, voire dans les années, les perspectives à court terme peuvent être plus difficiles car les investissements «papier» sont exposés aux effets d'une baisse de l'appétit pour le risque en raison de la récente hausse des rendements obligataires, en particulier la rentabilité réelle.

Graphique: Positions du fonds dans des matières premières clés par rapport au minimum et au maximum de cinq ans, montrant l'ampleur de la croissance des positions longues au cours des derniers mois. Cela est particulièrement vrai pour les produits agricoles, en particulier ceux qui ont bénéficié de la forte demande chinoise et des inquiétudes récentes concernant la production liée aux conditions météorologiques en Amérique du Sud.

Pétrole brut

Les prix sont attendus dans les prochains mois huile continuera d'augmenter car la demande croissante de carburant permettra à l'OPEP + de se retirer davantage des réductions drastiques de la production d'avril dernier, qui ont vu les prix revenir pleinement à leurs niveaux antérieurs un an plus tard. Cependant, certains défis subsisteront, en particulier en raison du risque qu'un marché haussier entraîné par une offre limitée par opposition à un marché axé sur la demande puisse inhiber le retour à la tendance haussière de la demande.

Une partie du risque de permettre une telle augmentation des prix avant que la demande ne se rétablisse complètement repose sur l'hypothèse que les producteurs américains de pétrole de schiste se sont tournés vers l'extraction à tout prix et ont commencé à générer de la valeur pour les actionnaires tout en réduisant la dette. Étant donné que le prix du pétrole brut WTI est bien au-dessus du seuil, les mois à venir montreront si cette discipline peut et sera maintenue.

À supposer que cela se produise, il est évident que le groupe OPEP + s'est engagé dans une stratégie d'approvisionnement serré sur le marché du pétrole brut. Il sera efficace tant que la demande mondiale de carburant augmentera de 5,4 millions de barils par jour, comme le prévoit actuellement l'Agence internationale de l'énergie, et que la croissance de l'offre hors OPEP restera limitée à moins d'un million de barils par jour.

Alors que le pétrole brut Brent devrait se terminer autour de 2021 $ en 70, nous restons sceptiques quant au moment choisi, car le marché a de plus en plus besoin de temps pour se refroidir et se consolider. Cela dépendra du rythme auquel l'OPEP + apporte des barils supplémentaires sur le marché, ainsi que de la poursuite de la reprise induite par les vaccins dans la mobilité mondiale.

Métaux précieux

Plus sensibles aux variations des taux d'intérêt et du dollar, ils ont connu un premier trimestre difficile, l'or et l'argent essayant de se défendre contre la hausse des rendements obligataires américains, et donc contre un dollar plus fort. La hausse de la rentabilité en tant que telle n'est pas un obstacle majeur tant qu'elle résulte de la hausse des anticipations d'inflation. Cela ne s'appliquait pas au premier trimestre, la hausse des rendements réels ayant représenté la moitié de la hausse des rendements nominaux à environ 1,5%.

Concernant le deuxième trimestre, nous prévoyons une reprise en raison des perspectives de croissance inflation de plus que ce que le marché a évalué jusqu'à présent. Ce sera un processus lent qui ne s'accélérera que lorsque l'élan atteindra un rythme suffisamment positif pour forcer les hedge funds qui ont limité leur exposition à un minimum de presque deux ans à revenir sur le marché. Nous réitérons notre opinion que l'or pourrait atteindre 2 000 $ / oz cette année, tandis que l'argent pourrait faire encore mieux à 33 $ l'once. Nous basons cela sur une impulsion positive supplémentaire sous la forme d'une demande du secteur industriel, ce qui ramène le ratio or / argent à environ 60.

Cuivre

Cuivre reste l'un des produits de base les plus robustes, qui a déjà doublé le prix depuis le creux de la pandémie de 2020. La demande, tant d'investissement que physique, restera probablement élevée, et le passage accéléré du carbone pourrait faire en sorte que le déficit annuel niveau le plus élevé depuis de nombreuses années. Depuis que Joe Biden a siégé à la Maison Blanche, la transition verte est devenue mondiale et la tendance vers un monde plus électrifié nécessitera d'énormes quantités de cuivre à un moment où l'offre future semble relativement faible. Nous prévoyons que le cuivre HG se situera dans une large gamme, avec une tendance à la hausse à partir des plus bas de 2020 limitant le potentiel de baisse, tandis que dans le contexte de la croissance, l'accent devrait être mis sur le record de 2011 de 4,65 $ / lb.

agriculture

Le fort boom, et donc l'engagement record des investisseurs, devraient se calmer alors que la saison des semis et des cultures commence dans l'hémisphère nord. Au cours de l'année écoulée, l'offre d'un certain nombre de produits agricoles, en particulier les céréales et les oléagineux, est devenue beaucoup plus limitée par rapport à un grand nombre. Les préoccupations concernant la météo en Amérique du Sud au premier trimestre et les commandes d'achat importantes de la Chine de l'année dernière ont amené les stocks projetés à la fin de la saison 2020-2021 à leur plus bas niveau depuis des années. Dans ce contexte, dans les mois à venir, l'accent sera mis sur les conditions de semis et de culture, en particulier aux États-Unis et dans la région de la mer Noire.

En raison de la position longue spéculative élevée, un bon début de la saison des semis pourrait exposer les principales positions du maïs et du soja à un risque de correction. Il convient également de prêter attention à la demande de la Chine compte tenu des épidémies successives de peste porcine africaine qui pourraient potentiellement réduire la demande de matières premières étrangères, en particulier pour les deux types de cultures mentionnés ci-dessus.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Laissez une réponse