Le bon (banques centrales), le mauvais (inflation) et le truand (limiter les achats d'actifs)

, le mauvais (inflation) et le truand (limiter les achats d'actifs)")

La récente baisse de rentabilité détourne l'attention des facteurs de long terme influençant le niveau des taux d'intérêt: l'inflation et la réduction des achats d'actifs, qui conduiront sans aucun doute à une rentabilité plus élevée des deux côtés de l'Atlantique.

Dans de tels moments, vous devriez vous concentrer sur la mégatendance économique et capter les signaux moins évidents. L'un de ces signaux a été la récente vente aux enchères désastreuse d'obligations d'État allemandes à XNUMX ans. Agence financière allemande (Finanzaagentur GmbH) a dû conserver une partie de l'objectif de vente de 2,5 milliards d'euros, en plaçant des obligations de seulement 1,73 milliard d'euros en raison d'une demande exceptionnellement faible. Rapport demande / offre (soumission à couverture) était de 1,06x, soit la valeur la plus basse jamais enregistrée pour les titres de cette échéance, même si les obligations offraient des rendements positifs alors que la plupart des obligations allemandes continuent de produire des rendements négatifs.

À propos de l'auteur

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

La chose la plus étrange à propos de cette histoire est que le marché a complètement ignoré cette vente aux enchères. Les rendements des obligations d'État européennes, y compris les obligations allemandes, ont chuté en clôture.

Cette situation est très préoccupante. Quelqu'un en dehors de la Banque centrale européenne achète-t-il des bons du Trésor allemands? C'est une question cruciale en ce qui concerne Obligations allemandesainsi que ceux dont la rentabilité est dangereusement proche de 0%, incl. Français, espagnol et portugais. En fait, on peut supposer que la demande d'obligations souveraines européennes commencera à baisser fortement avant le début de la réduction des achats d'actifs de EBC. Dans un tel cas, on peut s'attendre à ce qu'après l'élimination de la principale source de soutien, la réévaluation soit dramatique.

Les obligations d'État européennes sont étroitement corrélées à leurs homologues américaines. Par conséquent, tant que les rendements américains se situeront dans une fourchette étroite, les rendements des obligations européennes resteront également limités. Nous prévoyons que les deux marchés continueront à suivre la même voie jusqu'aux élections allemandes. Le nouveau gouvernement allemand entraînera très probablement les changements nécessaires sur le marché obligataire européen - des rendements plus élevés et des écarts plus faibles dans le domaine des obligations d'État.

Jusqu'à l'automne, cependant, il est important de déterminer si les bons du Trésor américain resteront ou non à leur niveau actuel. Si tel est le cas, les rendements des bons du Trésor allemands à 0 ans ne pourront dépasser XNUMX% au moment des élections. D'autre part, si les rendements des titres américains atteignent 2% en septembre, il y a une chance que les rendements des obligations d'État allemandes deviennent positifs avant les élections.

Les rendements américains envoient des signaux contradictoires. La mesure de l'appel d'offres de mercredi pour la vente de 61 milliards de dollars de bons du Trésor à cinq ans était exceptionnellement solide. Indicateur soumission à couverture était le plus élevé depuis septembre et la demande des investisseurs étrangers - la plus élevée depuis août.

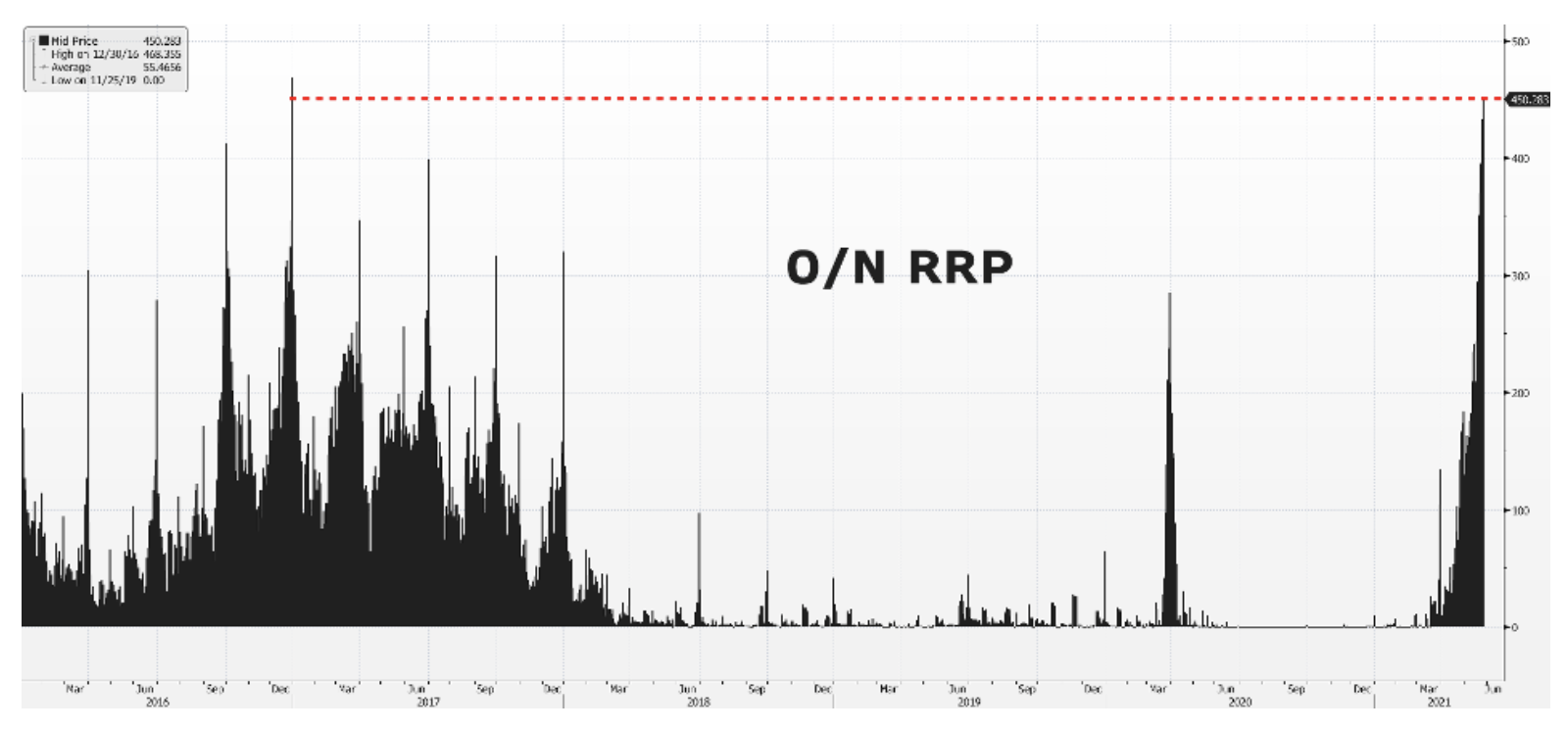

La hausse de la demande de bons du Trésor américain peut s'expliquer par un tsunami de liquidité que le marché monétaire ne peut à lui seul contenir. Volume des transactions de vente conditionnelle (repo inversé) Fed est en croissance constante et une partie de cette liquidité peut commencer à pénétrer le marché des titres à plus longue échéance. Cela suggère la possibilité qu'il s'agisse d'une stratégie de la Fed pour garder la courbe des taux américaine sous contrôle alors que l'économie commence à se redresser. Cependant, nous doutons qu'une telle stratégie se révèle efficace si les pressions inflationnistes continuent d'augmenter.

Pourquoi les bons du Trésor américain se situent-ils dans une fourchette étroite?

Les rendements des bons du Trésor américain restent dans une fourchette étroite entre 1,50% et 1,70%, les données macroéconomiques étant de plus en plus mitigées. Alors que les goulots d'étranglement et l'ouverture de l'économie exacerbent clairement les pressions inflationnistes, le manque de main-d'œuvre et le ralentissement de la croissance de la confiance des consommateurs peuvent entraver la reprise économique. Un tel scénario irait à l'encontre des attentes selon lesquelles la Réserve fédérale commencera à réduire les achats d'actifs plus tôt que prévu, en maintenant les rendements dans une fourchette étroite.

Quel pourrait être un catalyseur pour que les rendements américains se cassent au-dessus ou en dessous de cette fourchette?

# 1. inflation

À notre avis, les rendements des emprunts publics américains à 1,75 ans sont plus susceptibles de dépasser 2% et d'augmenter au-dessus de 65% à mesure que les pressions inflationnistes s'intensifient, plutôt que de baisser. Selon les données préliminaires de l'Université du Michigan, 3% des personnes interrogées s'attendent à ce que l'inflation dépasse 55% l'année prochaine. Les attentes pour les cinq prochaines années sont toujours élevées - 3% des personnes interrogées pensent que l'inflation sera bien supérieure à XNUMX%. Le marché obligataire est plus rentable les anticipations d'inflation, que des données concrètes sur l'inflation. Les données PCE d'aujourd'hui et les données finales de l'étude de l'Université du Michigan peuvent donc être cruciales pour la croissance de la rentabilité au-dessus du seuil de rentabilité.

# 2. Limiter les achats d'actifs

Les inquiétudes concernant la limitation des achats d'actifs augmenteront les rendements des bons du Trésor américain et inhiberont ainsi la hausse des anticipations d'inflation. Nous avons pu le constater la semaine dernière, lorsque les rendements au-dessus du seuil de rentabilité ont chuté par rapport aux sommets pluriannuels après la publication du compte rendu de la réunion du FOMC, indiquant la volonté des membres du Comité de soulever la question de la limitation des achats d'actifs au prochaines réunions. La restriction des achats d'actifs est essentiellement une forme de resserrement des conditions financières par la Réserve fédérale en réduisant le montant de l'injection financière sur le marché. Dans une étude récente, le gourou du marché monétaire du Credit Suisse, Zoltan Pozsar, a souligné que si la Réserve fédérale annonçait une restriction sur les achats d'actifs tout en levant l'interdiction de Wells Fargo sur l'amélioration des actifs, le système bénéficierait d'une demande supplémentaire de bons du Trésor américain. Bien qu'il s'agisse d'un argument valable, il dépend en grande partie de si l'inflation augmente. Selon les données préliminaires de l'Université du Michigan, 43% des personnes interrogées s'attendent à ce que l'inflation dépasse 5% l'année prochaine. Dans une telle situation, limiter l'achat d'actifs ne pourrait pas arrêter suffisamment l'inflation et la banque centrale pourrait être contrainte de relever les taux d'intérêt.

Toute réflexion sur la limitation des achats d'actifs en Europe est inutile, sauf si elle est d'abord réalisée aux États-Unis. En fait, l'économie du Vieux Continent est à la traîne du boom américain. Par conséquent, toute mention de la BCE sur une éventuelle limitation des achats d'actifs serait prématurée avant que la Fed ne soulève la question. Cela ne signifie pas que les obligations d'État européennes ne répondront pas aux discussions sur la limitation des achats d'actifs. Exactement ça limiter les achats d'actifs, ne pas inflation sera un facteur de modelage des marchés obligataires des deux côtés de l'Atlantique, car il évoque les échos de l'infâme "limitation hystérique"Depuis 2013.

# 3. Facteur interne

De nombreux facteurs internes peuvent influer sur la baisse de rentabilité. S'il nous est difficile de prévoir un tel scénario, il est important de souligner qu'en cas de baisse du rendement des emprunts d'Etat à dix ans en dessous de 1,5%, le prochain support sera à 1,2%. L'un de ces facteurs internes pourrait être une vente massive sur le marché boursier, ce qui conduirait les investisseurs vers des actifs plus sûrs, et une réponse modérée de la Fed à la baisse des rendements.

, le mauvais (inflation) et le truand (limiter les achats d'actifs)")

, le mauvais (inflation) et le truand (limiter les achats d'actifs)")