enregistrent la plus grande sortie quotidienne de fonds de l'histoire")

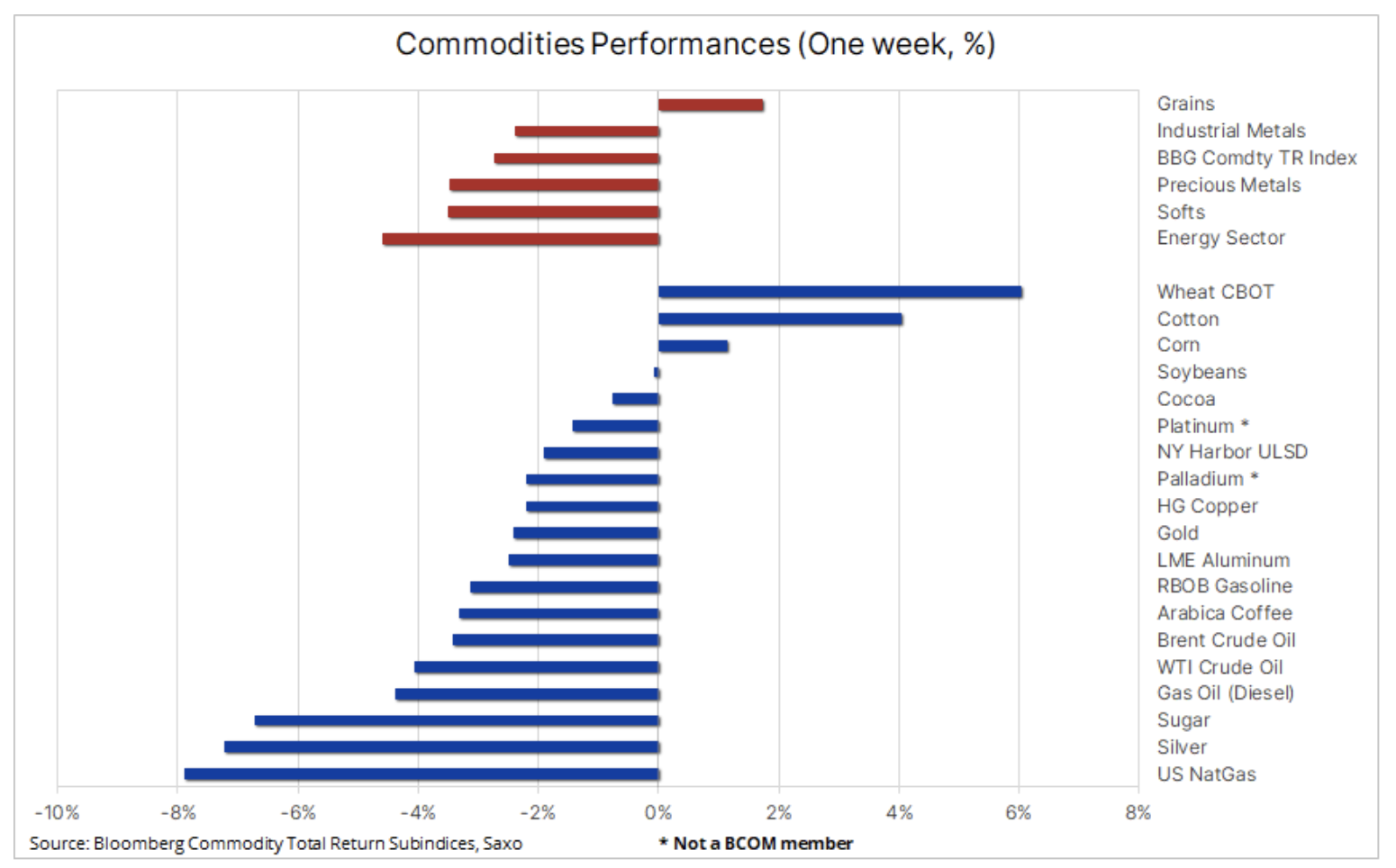

Faiblesse généralisée des matières premières face aux inquiétudes sur la croissance

Au cours de la première semaine de décembre, la faiblesse s'est étendue à tous les principaux secteurs de matières premières, les céréales étant l'exception la plus notable. L'indice Bloomberg Commodity, qui suit 24 contrats à terme sur matières premières majeurs dans les secteurs de l'énergie, des métaux et de l'agriculture, se dirigeait vers une perte de 2,7 % pour la semaine, tiré par les secteurs de l'énergie et des métaux industriels, stimulés par la demande, en raison des inquiétudes persistantes concernant l'orientation à court terme de l'économie. l'économie mondiale : notamment en Chine, où les données continuent de montrer des signes de faiblesse, et aux États-Unis, où la perspective d'un atterrissage en douceur continue de gagner du terrain.

Ces inquiétudes ont amené l’indice à afficher une perte d’environ 8 % sur un an, le principal responsable étant le gaz naturel américain, qui a chuté de 2023 % en 64 en raison de l’augmentation de la production et de la baisse de la demande liée aux conditions météorologiques. Le secteur agricole a été mitigé, le secteur des biens textiles, récemment fort, ayant enregistré des prises de bénéfices, entraînées par une baisse de 7,5% du sucre, tandis que les céréales se dirigeaient vers une deuxième hausse hebdomadaire consécutive, portée par une forte reprise du blé.

Les métaux précieux ont subi un revers après la tentative spectaculaire et infructueuse de percée de l'or, affectant gravement les acheteurs et les vendeurs. Dans le même temps, le pétrole brut a enregistré sa plus longue séquence de pertes hebdomadaires depuis 2018, alimentée par des signes de ralentissement de la demande en Chine et des doutes croissants quant à la mise en œuvre de réductions supplémentaires de la production annoncées plus tôt ce mois-ci. Alors que les producteurs sont confrontés à des déficits budgétaires croissants, le plan visant à soutenir la hausse des prix s'est retourné contre eux ces derniers mois, nuisant à la demande tout en laissant la porte grande ouverte à une augmentation de la production hors OPEP.

Le FOMC se réunira pour la dernière fois cette année le 13 décembre et, bien qu'aucun changement des taux d'intérêt ne soit attendu, la réunion pourrait provoquer une forte volatilité des marchés à l'approche de la période calme de Noël et du Nouvel An. Les marchés envisagent une baisse des taux de 125 points de base d’ici la fin de l’année prochaine alors que les investisseurs déclarent rapidement la mort de l’inflation. Cependant, le graphique de dispersion du FOMC de septembre montre que les décideurs politiques n'ont l'intention de réduire les taux que deux fois l'année prochaine, ce qui rend la divergence entre les marchés et les prévisions de la Réserve fédérale un mélange explosif de volatilité.

Rassemblement de wagons à Chicago, achats importants de la Chine

Les contrats à terme sur le blé de Chicago se dirigent vers leur plus gros gain hebdomadaire depuis juin, et le contrat à terme est en passe d'afficher sa plus longue séquence de gains depuis 1993. La raison de cette hausse de près de 7 % par rapport à son plus bas niveau depuis trois ans est l'augmentation extraordinaire de la demande chinoise vers les États-Unis, provoquée par de fortes pluies détruisant la récolte du début de l'année. L'achat d'un million de tonnes annoncé par le ministère américain de l'Agriculture la semaine dernière était la plus grosse commande depuis une décennie. Le programme devrait se poursuivre, ce qui contribuera à compenser une partie de l'impact négatif sur les prix suite à une année de forte production dans l'hémisphère Nord. Cependant, la pression est forte et les positions courtes nettes détenues par les spéculateurs sur le marché à terme augmentent. En outre, les attaques russes contre les installations d'exportation ukrainiennes sur le Danube ont suscité des inquiétudes quant à la dépendance de l'Ukraine à l'égard du fleuve en tant que principale route d'exportation de céréales, après que la Russie s'est retirée en juillet d'un accord soutenu par l'ONU autorisant les expéditions via les ports de la mer Noire.

Après être passé d'un minimum de 5,275 dollars, le contrat de livraison pour mars 2024 a dépassé la moyenne sur 200 jours et suit une tendance à la baisse par rapport au record de 2022. Cependant, il rencontrera probablement une certaine résistance à 6,50 $, compte tenu de la perspective d'une augmentation de la production en Australie et d'une production record en Russie.

La demande chinoise de cuivre reste forte malgré les fluctuations économiques

Début décembre cuivre a atteint un sommet de cinq mois à 3,933 dollars la livre, alimenté par des problèmes d'approvisionnement suite à la fermeture d'une grande mine au Panama, avant de corriger de 5% à 3,73 dollars la livre en raison de prises de bénéfices en réponse à un dollar plus fort, à la faiblesse des données de production chinoise et à Moody's. abaissant la perspective de la note de crédit du gouvernement chinois de stable à négative en raison d'inquiétudes concernant la solidité budgétaire, économique et institutionnelle de la Chine.

Cependant, la faiblesse s’est avérée de courte durée. Le marché physique continue d'envoyer un signal de forte demande après que les importations chinoises de cuivre brut et de produits en cuivre, largement utilisés dans la construction, les transports et l'énergie, ont augmenté de 10 % en novembre pour atteindre leur plus haut niveau depuis près de deux ans. Les prix sont renforcés par la demande des industries de transition verte, entraînant un resserrement des stocks, et plus récemment par un yuan plus fort, malgré les inquiétudes concernant les perspectives économiques mondiales plus larges jusqu’en 2024.

Notre vision structurellement haussière à long terme sur le cuivre n’a été renforcée que par les récents changements dans l’offre et la demande, le marché mondial du cuivre étant susceptible de connaître un déficit dès l’année prochaine, ce qui pourrait forcer les prix à augmenter plus tôt que prévu.

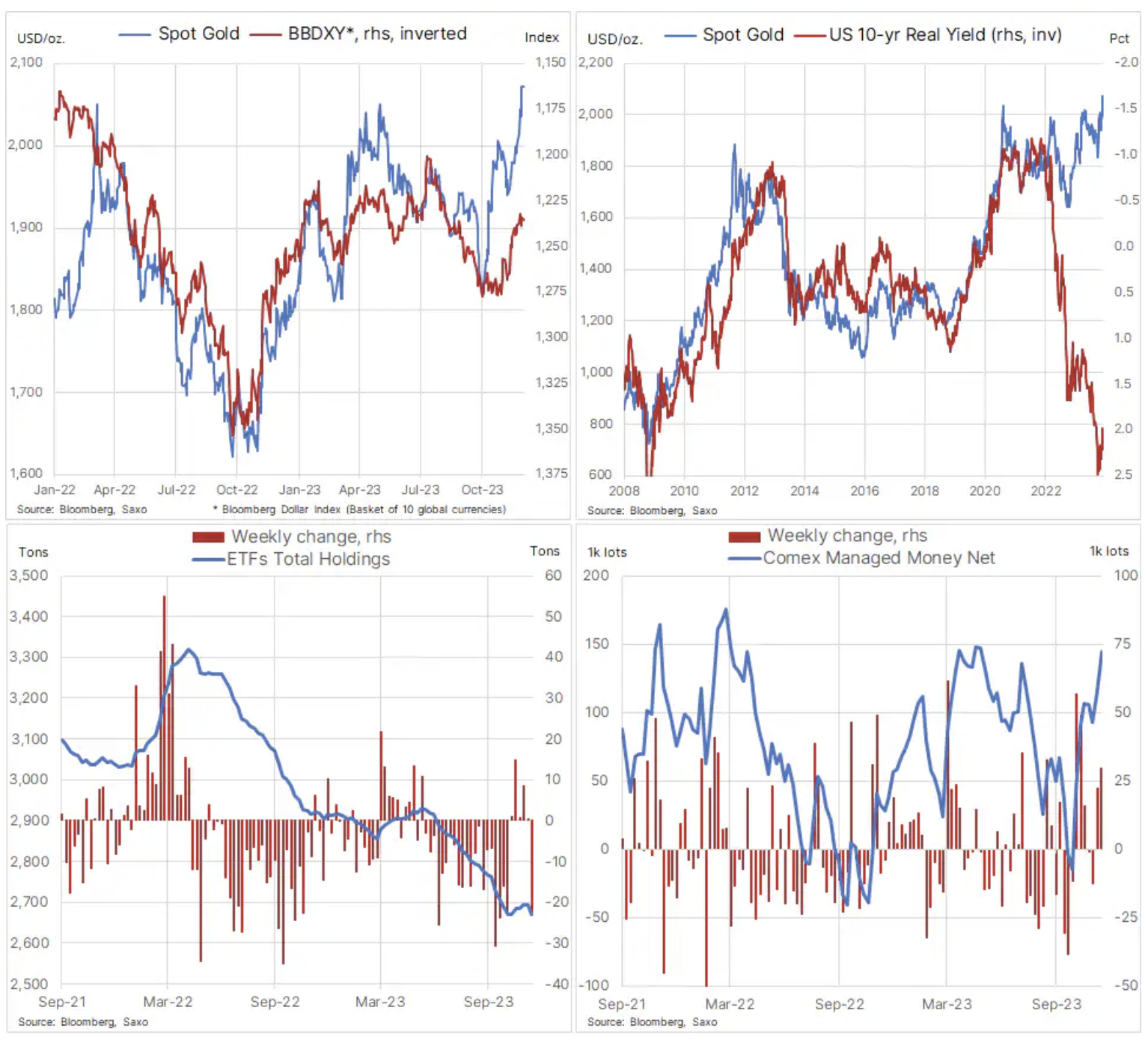

La hausse prématurée du FOMO pose un défi à court terme pour l’or

Après avoir clôturé la semaine dernière à un niveau record de 2040 XNUMX $, or a continué d'augmenter lundi dernier, et la couverture médiatique courte et la peur de passer à côté (FOMO) a poussé le prix brièvement au-dessus de 2135 125 $ avant de chuter de XNUMX $, en partie dû à la prise de conscience que les fondamentaux n'étaient pas encore suffisamment alignés.

Malgré le dernier revers, qui n’a pas sensiblement nui aux perspectives de hausse des prix, l’or a gagné plus de 11 % cette année et est en passe de connaître sa meilleure année – en termes de dollars – depuis 2020, où il a bondi d’un quart. La forte baisse des rendements obligataires américains, dans un contexte de signes d'affaiblissement des perspectives économiques et de baisse de l'inflation, augmente la probabilité que la politique agressive de hausse des taux d'intérêt que nous avons connue ces dernières années soit remplacée par un cycle de réductions tout aussi agressif l'année prochaine, actuellement s'élevant à cinq réductions de 25 points de base chacune.

Nous maintenons une perspective haussière pour l’or jusqu’en 2024, convaincus que les taux d’intérêt ont atteint un sommet et que les fonds fédéraux et les rendements réels commenceront à baisser. Cependant, comme le marché a déjà intégré une grande partie de l'assouplissement monétaire, l'argent et l'or continueront de connaître des périodes où les convictions pourraient être remises en question. Il convient également de noter le manque persistant de demande de la part des investisseurs en ETF, en particulier des gestionnaires d'actifs, qui restent à l'écart et ont en fait vendu leurs titres lors du récent rallye, dans un contexte de large écart entre les rendements de l'or et les rendements réels américains, ainsi que du coût élevé actuel. de portage, qui ne diminuera que lorsque la Réserve fédérale commencera à baisser les taux d’intérêt.

Le récent rallye a été principalement tiré par les hedge funds et autres traders dynamiques, et il convient de rappeler que les spéculateurs ne sont pas « mariés » à leurs positions et s'ajusteront si les perspectives techniques et/ou fondamentales changent. Pour que le rassemblement du Père Noël reste sur la bonne voie, l’or doit rester au-dessus de 2000 2024 $. En cas de succès, nous voyons le potentiel de cette zone pour devenir un nouveau plancher à partir duquel l’or pourra faire de nouvelles tentatives de croissance en XNUMX.

La baisse des prix du pétrole s’atténue face à la menace d’une intervention de l’OPEP+

Prix du pétrole montrent des signes de stabilisation après une baisse de six jours qui a poussé les prix du WTI et du Brent à leur plus bas niveau depuis six mois et à des niveaux proches de ceux qui avaient auparavant contribué à déclencher l'intervention de l'OPEP+ par le biais de réductions de production. Le dernier affaiblissement est dû au ralentissement de la demande, notamment en Chine, qui a connu une baisse de 1,2 mb/j des importations de pétrole brut en novembre, ce qui, combiné à des marges plus faibles et à un ralentissement des taux de raffinage, dresse un tableau de faiblesse pour le plus grand importateur mondial. huile brute.

En outre, une partie de cette faiblesse était due aux spéculations selon lesquelles l'OPEP+ serait à court de puissance pour contenir un nouveau déclin, en particulier après sa réunion du 30 novembre qui a mis en évidence l'émergence d'une fracture au sein du groupe. Au lieu de prendre des mesures décisives pour endiguer la faiblesse des prix provoquée par une baisse de la demande, le groupe a opté pour des réductions volontaires supplémentaires qui, si elles étaient mises en œuvre, s'élèveraient à environ 2,2 millions de barils par jour au premier trimestre de l'année prochaine. Réduire la production alors que les prix baissent est un processus très douloureux pour les producteurs, qui doivent maximiser leur production dans les années à venir avant que l’abandon des combustibles fossiles ne commence enfin à éroder la demande.

Une certaine stabilité du marché est apparue avant la publication du rapport mensuel sur l'emploi aux États-Unis, après que la Russie et l'Arabie saoudite ont apporté un soutien verbal au marché, soulignant les efforts continus visant à stabiliser les marchés pétroliers mondiaux grâce à une gestion active de l'offre. Risque de convoquer une réunion extraordinaire OPEP + En cas de nouvelle baisse des prix, cela a également contribué à renforcer le marché.

Compte tenu des perspectives actuelles d’une nouvelle croissance de la demande en 2024, quoique à un rythme inférieur à celui de 2023, le risque d’une baisse significative des prix semble peu probable. Nous nous attendons à ce que le brut Brent s'échange principalement autour des 80 dollars au cours de la période à venir, les risques les plus importants étant le non-respect des règles et les inquiétudes concernant l'unité OPEP+. Le potentiel de hausse est également limité par le risque d’un ralentissement économique aux États-Unis et en Chine, ainsi que par l’accent continu mis sur l’augmentation des capacités inutilisées, en particulier chez les producteurs du Moyen-Orient, menés par l’Arabie saoudite et les Émirats arabes unis.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.