Hausse accommodante des taux d'intérêt aux États-Unis, poursuite du "risk-on" sur les marchés...

La semaine passée sur les marchés financiers a probablement été l'une des plus excitantes de cette année. Non seulement nous avons connu trois rebondissements dramatiques, mais il y a aussi eu un changement de leadership sur les marchés boursiers.

Première américaine FED était censée être hawkish et s'est avérée accommodante (ce qui s'est fortement reflété dans les mouvements de prix sur les marchés). Le lendemain, il levait les pieds BCE, était également censé être belliciste, mais s'est également avéré être pacifiste (par exemple, le taux de change de l'eurodollar a immédiatement rendu toutes les augmentations de la veille, qui ont suivi la surprise pacifiste aux États-Unis). Et le lendemain, alors que les investisseurs attendaient un rapport "dovish" sur l'emploi aux États-Unis, il s'est avéré que le marché du travail était très "hawkish".

En revanche, dans le cas des marchés boursiers, la semaine dernière, les industries et les pays «technologiques» sont passés en tête en 2023 aux dépens du leader actuel, à savoir les indices boursiers chinois.

Hausse accommodante des taux d'intérêt aux États-Unis

L'événement le plus important de la semaine dernière a été la conférence de presse de J. Powell immédiatement après que la FED américaine a relevé les taux d'intérêt de 25 points de base supplémentaires. Le marché s'attendait à un message belliciste, mais dans le style de "all bark no bite". Entre-temps, il s'est avéré que le message n'était parfois que belliciste, et sans conviction. Elle peut donc être résumée comme si accommodante que les marchés ont commencé à poursuivre leur croissance sans trop de résistance.

Pourquoi les investisseurs s'attendaient-ils à un message belliciste ? Principalement en raison de conditions financières plus souples – hausse des prix des obligations et des actions, resserrement des écarts de crédit et baisse du dollar. L'assouplissement des conditions financières a compensé dans une certaine mesure les hausses de taux d'intérêt de la FED. Des conditions financières plus souples ont été à l'origine de nombreux discours bellicistes en 2022 de la part de nombreux membres du FOMC, ainsi que de Powell lui-même (par exemple, le célèbre discours de Jackson Hole).

Les membres sont clairement préoccupés FOMC des assouplissements injustifiés des conditions financières se trouvent dans le procès-verbal de la réunion du FOMC des 12 et 13 décembre 2022 :

"Les participants ont noté que, parce que la politique monétaire fonctionnait essentiellement par l'intermédiaire des marchés financiers, un assouplissement injustifié des conditions financières, surtout s'il est motivé par une perception erronée par le public de la fonction de réaction du Comité, compliquerait les efforts du Comité pour rétablir la stabilité des prix. »

Et lorsqu'on lui a demandé lors de la conférence de presse sur les conditions financières si un assouplissement injustifié des conditions financières était toujours important pour les membres du FOMC, Powell a répondu de facto que les conditions financières ne sont plus aussi importantes pour la Fed (qu'elles l'étaient en décembre). Le marché ne pouvait pas faire mieux et a interprété un tel message comme un feu vert pour de nouvelles hausses des cours des actions. On peut seulement dire que Powell, lors de la sélection du message et de la communication, se base sur d'autres critères que ceux formellement communiqués par la FED en termes de conditions financières bénignes (ce qui était important pour la FED au cours des six derniers mois n'est plus du coup - et dans une situation où les conditions financières sur les marchés sont au plus bas depuis que la Fed a relevé les taux d'intérêt).

De nombreuses explications / options / motivations différentes sont apparues parmi les investisseurs ces derniers jours - pourquoi Powell a tellement changé son approche des conditions financières souples, mais même le porte-parole informel de la FED, le journaliste du Wall Street Journal Nick Timiraos n'est pas entièrement sûr des raisons d'un tel changement / déclaration Powell.

Comment le marché prévoit-il les prochaines hausses de taux dans ce cycle ? Le premier graphique ci-dessous montre la distribution de probabilité lors des réunions ultérieures de la FED concernant le niveau des taux d'intérêt (données du 3.02.2023 février 10.00 à 25h20, soit avant la publication des données sur l'emploi). La dernière augmentation devait avoir lieu en mars de cette année. de 25 points de base Selon la distribution de probabilité, après la hausse de mars, nous n'avons eu aucun changement jusqu'à la réunion du FOMC du 1 septembre de cette année. La première baisse de 13 points de base devait avoir lieu le XNUMXer novembre de cette année, la prochaine baisse le XNUMX décembre de cette année.

W.1 Distribution de probabilité lors des réunions ultérieures de la FED concernant le niveau des taux d'intérêt (données du 3.02.2023 février 10.00 à XNUMXhXNUMX, soit avant la publication du rapport emploi). Source : propre étude, cmegroup.com

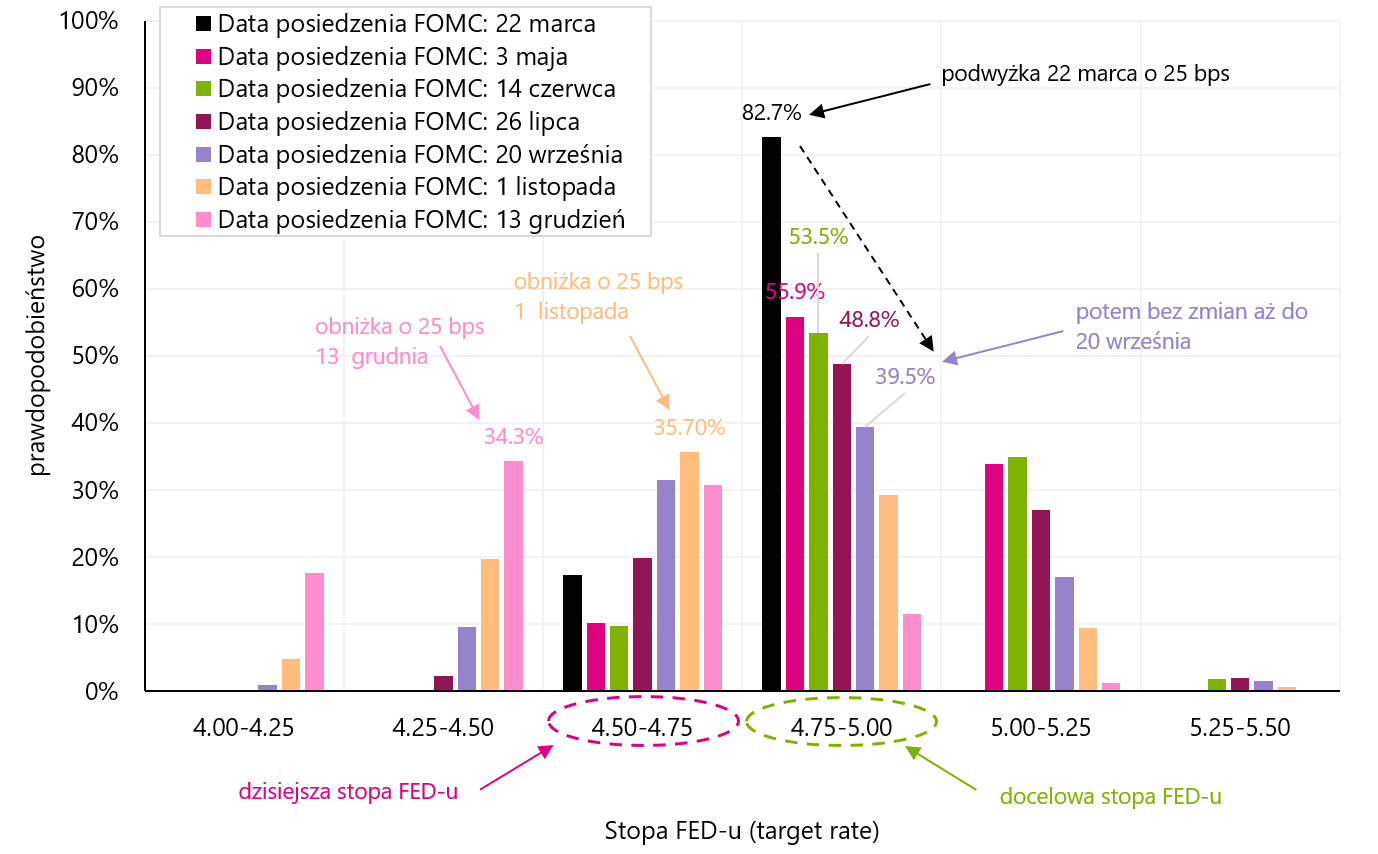

Néanmoins après la publication des données sur l'emploi, tout a changé. Le graphique suivant ci-dessous montre la distribution de probabilité lors des réunions ultérieures de la FED concernant le niveau des taux d'intérêt (données au 3.02.2023 février XNUMX à la clôture du marché, c'est-à-dire après la publication des données sur l'emploi). Maintenant, le marché prévoit deux hausses de 25 points de base. Le dernier serait en mai. Selon la distribution de probabilité, après la hausse de mai, nous n'avons eu aucun changement jusqu'à la réunion du FOMC du 20 septembre de cette année. La première réduction de 25 points de base le 1er novembre de cette année. (mais de "un" niveau supérieur), une autre réduction le 13 décembre de cette année. jusqu'à 4,50-4,75 %. Il est évident à quel point le rapport sur l'emploi était belliciste (nous écrirons plus sur ce rapport plus loin dans ce commentaire).

W.2 Distribution de probabilité lors des réunions ultérieures de la FED concernant le niveau des taux d'intérêt (données du 3.02.2023 février XNUMX à la clôture du marché, c'est-à-dire après la publication du rapport sur l'emploi). Source : propre étude, cmegroup.com

Comparons également comment la courbe des contrats pour le taux de la FED a évolué après la décision du FOMC du 1er février de cette année, et après la publication des données sur l'emploi le 03.02.2023 février 02.02 - qui est présentée dans le graphique ci-dessous. Alors que J. Powell a fourni au marché un message accommodant (déplacement vers le bas de la courbe le 31.01 février, par rapport à la courbe du XNUMX janvier), le rapport belliciste sur l'emploi aux États-Unis pour janvier a considérablement déplacé la courbe vers le haut. Maintenant, le marché voit deux hausses de taux d'intérêt au lieu d'une. Si la réunion du FOMC avait eu lieu deux jours plus tard, nous aurions probablement vu une hausse de 50 points de base (au lieu de "seulement" 25 bps).

W.3 Courbes de termes Contrats de fonds fédéraux de 30 jours – comparaison de la courbe du 31.01.2023 janvier 02.02.2023, du 03.02.2023 février XNUMX et du XNUMX février XNUMX. Source : propre étude, cmegroup.com

La réaction des marchés boursiers, obligataires et de l'eurodollar au message pacifiste de J. Powell et au rapport belliciste sur l'emploi est présentée dans les graphiques ci-dessous. En cas de S & P500 (futures), le marché a réagi avec euphorie au "feu vert" de Powell pour de nouvelles hausses des cours des actions. Alors que Le rapport sur l'emploi a légèrement secoué le marché boursier, mais par rapport aux autres classes d'actifs, la réaction n'a pas été trop forte. Le S&P500, malgré sa chute vendredi, reste toujours à environ 1,8 % au-dessus des niveaux d'avant la conférence de presse accommodante de Powell. Dans le cycle traditionnel de hausse des taux de la Fed, le marché boursier a tendance à monter tout au long de la période de hausse des taux parce que l'économie est toujours sur sa lancée, ce qui signifie des bénéfices d'entreprise plus élevés. La réaction relativement moins négative du marché boursier au rapport sur l'emploi pourrait être interprétée de manière similaire (un marché du travail fort signifie une croissance économique plus élevée et des bénéfices des entreprises plus élevés). Surtout que d'autres classes d'actifs, du fait de la réaction au rapport sur l'emploi, ont plus qu'abandonné leurs gains après le discours pacifiste de Powell.

W.4 Indice des contrats à terme S&P500 dans la cinquième semaine de 2023. Source : propre étude

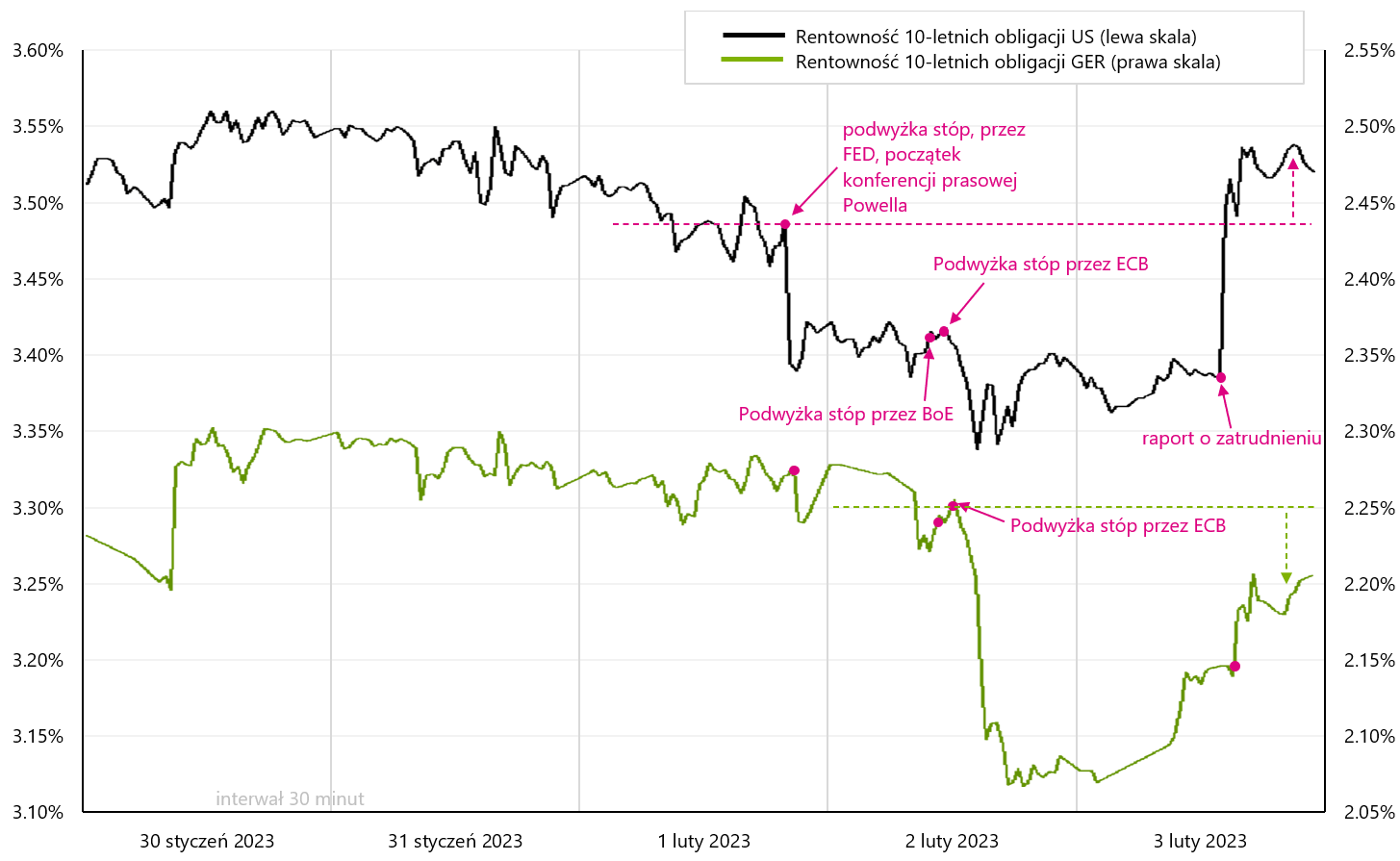

Dans le cas du marché obligataire, le rapport sur l'emploi aux États-Unis a augmenté le rendement des bons du Trésor à 10 ans au-dessus du niveau d'avant la conférence de presse accommodante de Powell. Nous le montrons dans le graphique suivant.

W.5 Rendements des bons du Trésor à 10 ans (États-Unis et allemand) au cours de la cinquième semaine de 2023. Source : propre étude

Alors que les obligations d'État allemandes ont également réagi à la fois à la conférence de presse Powell, ainsi que le rapport sur l'emploi aux États-Unis - la hausse accommodante de la BCE a été nettement plus importante. Au total, nous terminons la semaine avec des rendements des obligations allemandes à 10 ans sous le niveau du moment de l'annonce par la BCE d'une hausse des taux.

La semaine dernière, le comportement de l'eurodollar a également été intéressant (graphique suivant). Tous les gains après la hausse accommodante des taux d'intérêt aux États-Unis ont été pleinement récupérés le lendemain, lorsqu'un message tout aussi accommodant a été envoyé par la BCE à l'occasion de la hausse des taux d'intérêt en Europe. Il est possible que nous soyons proches de la colline de l'eurodollar - du moins du point de vue de l'inflation et de la réponse de la BCE sous la forme de hausses de taux. De plus, le solide rapport sur l'emploi aux États-Unis a affaibli l'euro de plus de 1 %. Nous clôturons la semaine sur l'eurodollar au plus bas niveau depuis le 18 janvier de cette année.

W.6 Taux de change de l'eurodollar dans la cinquième semaine de 2023. Source : propre étude

Poursuite du « risk-on » sur les marchés

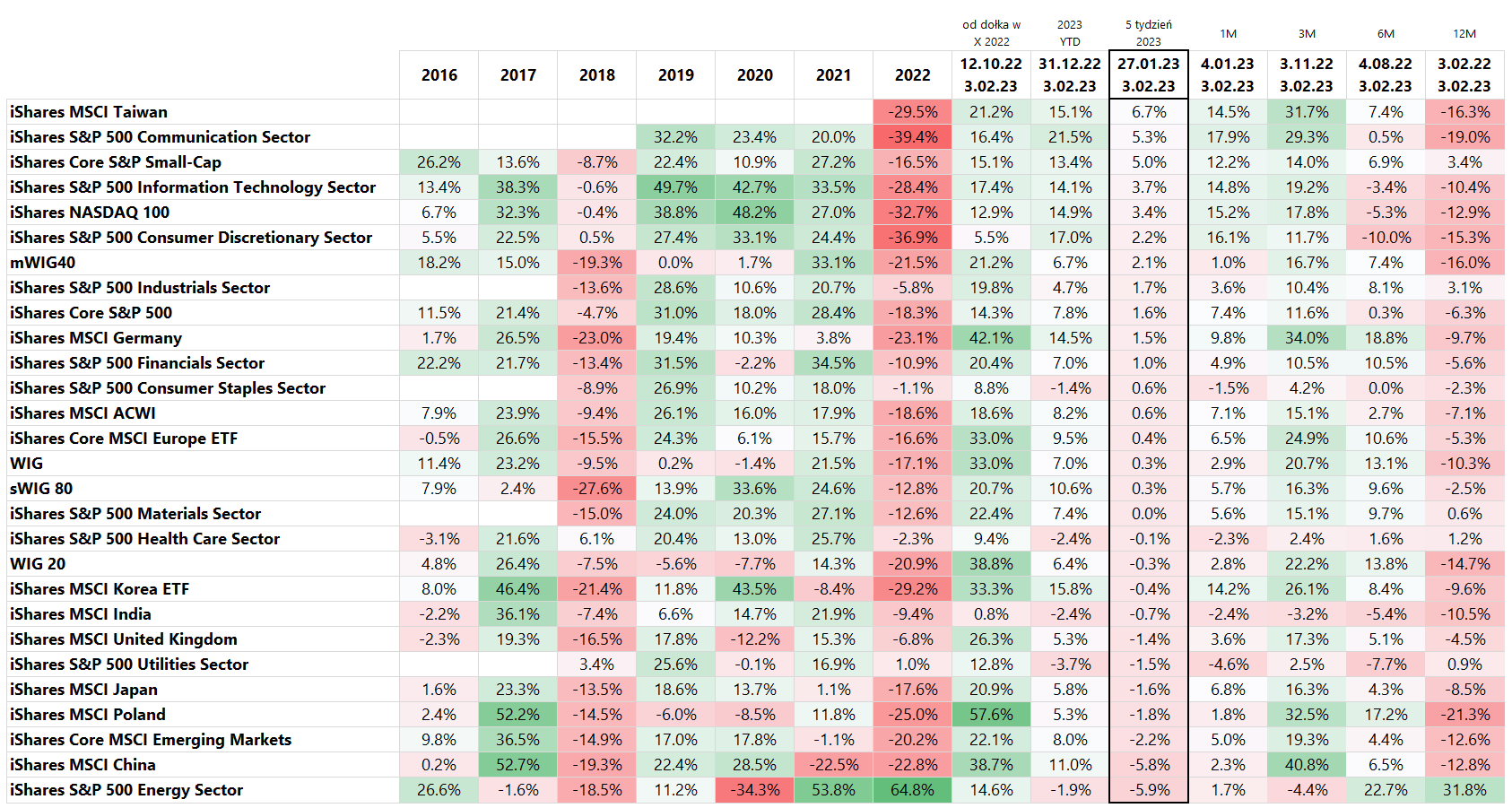

Au cours de la semaine dernière, d'une part, nous avons eu une poursuite de la bonne humeur sur les marchés boursiers mondiaux, mais d'autre part, il y a eu des réévaluations importantes dans les positions de leadership : technologie contre marchés émergents et secteur de l'énergie. Les plus gros rendements la semaine dernière ont été enregistrés dans les pays et secteurs liés à la technologie (MSCI Taiwan +6,7 % ; S&P500 Communication Sector +5,3 % ; S&P500 Information Sector +3,7 % ; Nasdaq +3,4 %). Les plus fortes baisses sont MSCI China -5,8 %, S&P500 Energy Sector -5,9 %, MSCI Emerging Markets -2,2 %. Les détails sont présentés dans le tableau ci-dessous (les résultats sont triés par retours au cours de la dernière semaine 5 de 2023).

T.1 Marchés boursiers mondiaux, MSCI, S&P 500 – taux de rendement : 2016 – 2022 et jusqu'au 3.02.2023 février XNUMX Source : propre étude

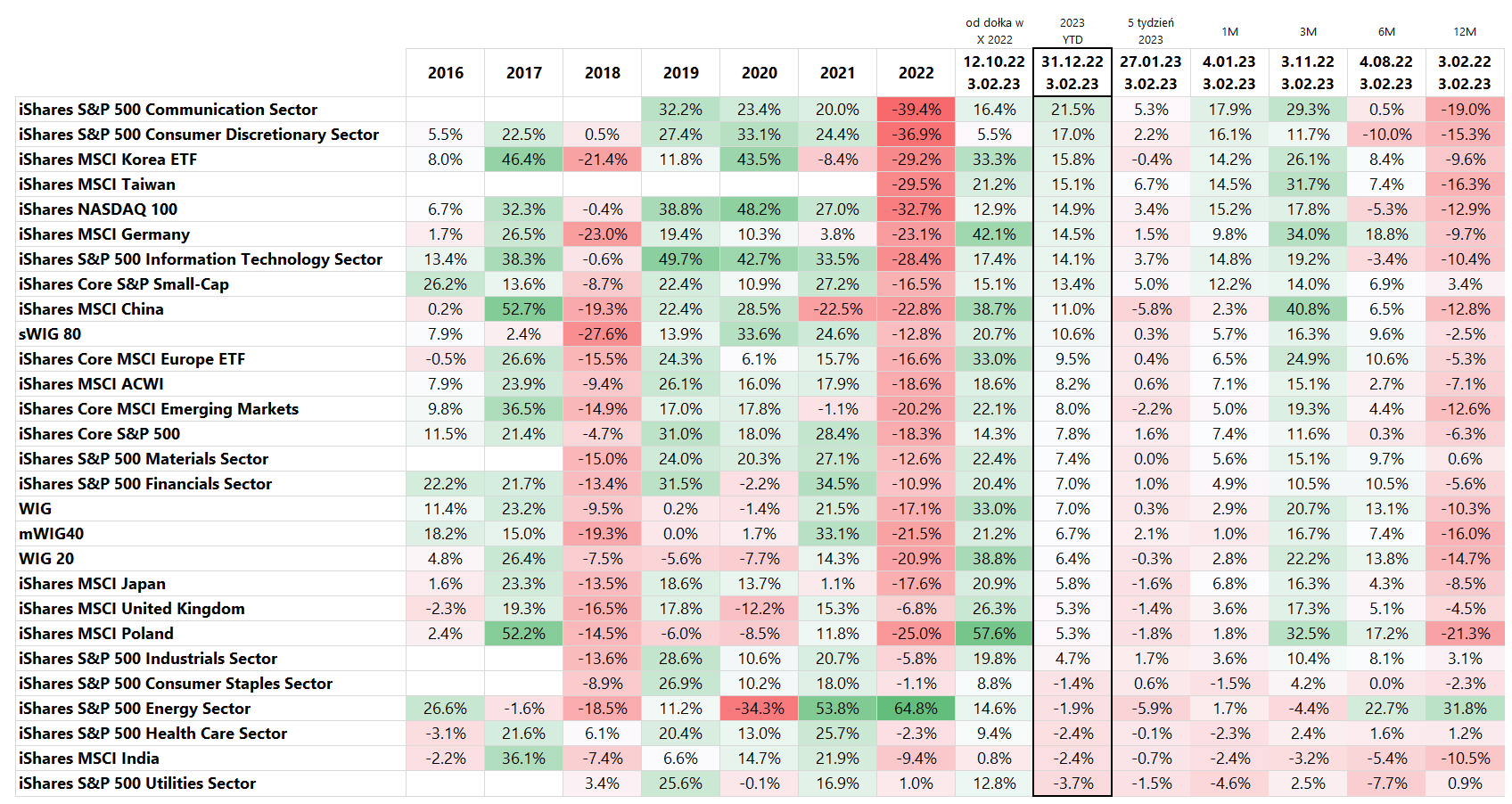

De telles différences dans les rendements hebdomadaires ont dû provoquer un remaniement important, également dans le classement des rendements pour 2023 (YTD). A la fin de la 4ème semaine, la 1ère place revenait à la Chine (jouant vers l'ouverture de l'économie locale), mais déjà à la 5ème semaine nous "revenions à l'ancien jeu", c'est-à-dire aux entreprises de technologie générale (dans le cas de le secteur de la communication S&P500, 49% de cet indice est Meta et Alphabet (alias Google)). Les détails sont présentés dans le tableau ci-dessous (les résultats sont triés par retours en 2023).

T.2 Marchés boursiers mondiaux, MSCI, S&P 500 – taux de rendement : 2016 – 2022 et jusqu'au 3.02.2023 février XNUMX Source : propre étude

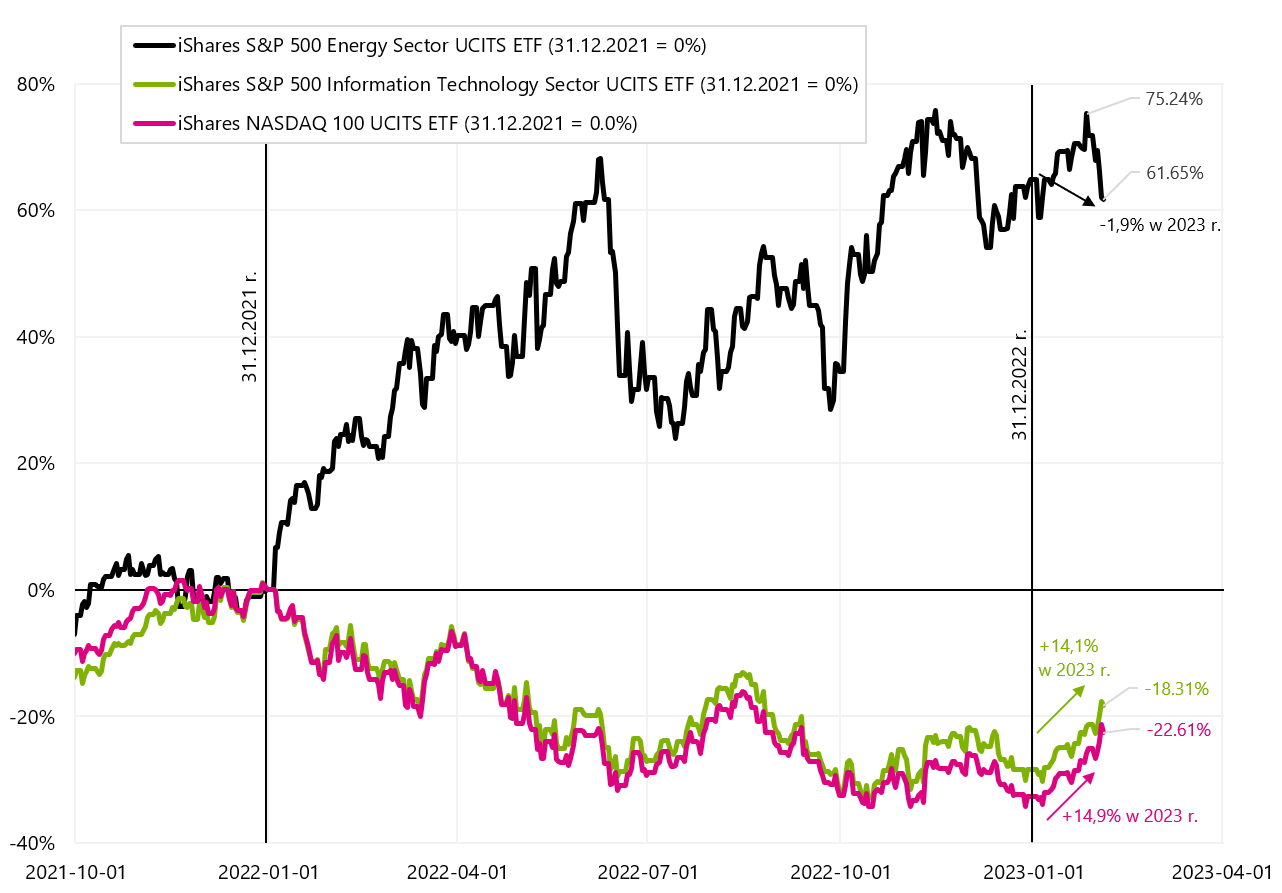

Le graphique ci-dessous compare les rendements entre les secteurs de l'informatique, de l'énergie et du Nasdaq100 - mais dans une perspective légèrement plus longue. Alors que 2022 appartenait incontestablement au secteur de l'Energie, en 2023 c'est l'inverse. Ce qui ne change pas grand-chose si on se compare depuis le début de 2022.

W.7 iShares S&P500 Énergie, iShares S&P500 Technologie de l'informationet iShares Nasdaq 100 ETF jusqu'au 03.02.2023 janvier XNUMX. Source : propre étude, isshares.com

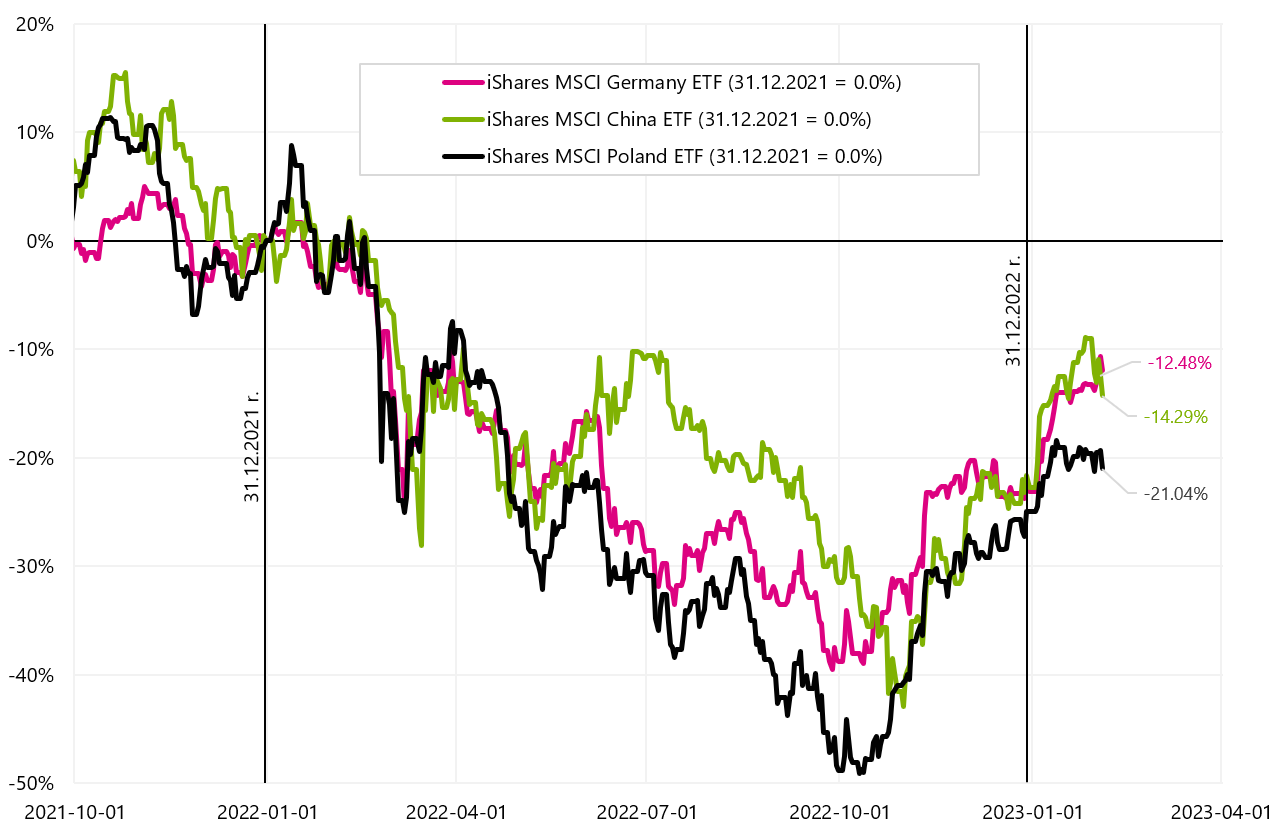

Dans le graphique suivant, nous comparons les taux de rendement de trois indices MSCI pour la Pologne, la Chine et l'Allemagne (c'est-à-dire pour les pays qui, surtout cette année, "roulent dans un chariot commun"). Depuis le début de l'année, le MSCI Chine a progressé de +11,0%, le MSCI Pologne de +5,3% et le MSCI Allemagne de +14,5%.

W.8 Indices MSCI Chine, Polska i Niemcy jusqu'au 03.02.2023 janvier XNUMX. Source : propre étude, isahres.com

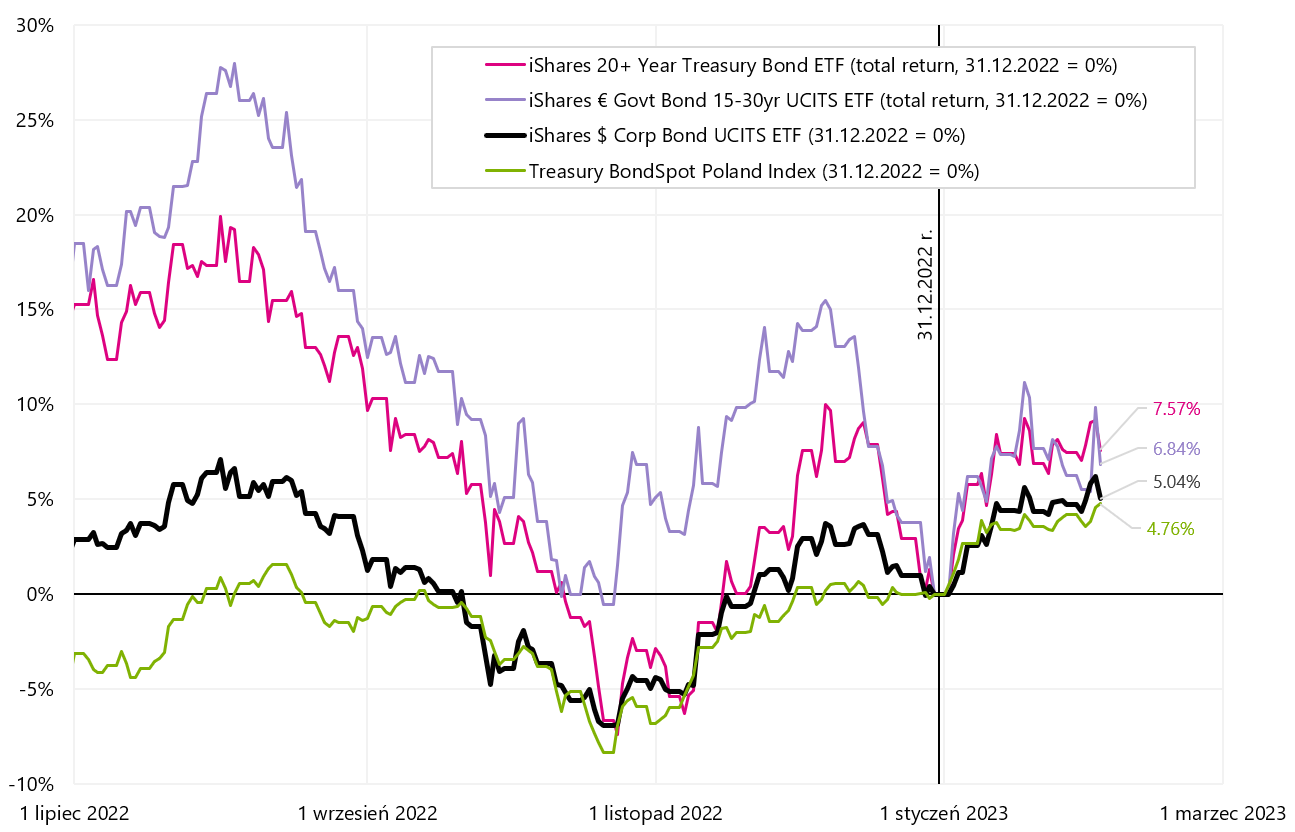

Comparons comment les ETF de dette se sont comportés la semaine dernière. Les taux de rendement les plus élevés ont été fournis par les fonds High Yield européens et américains, c'est-à-dire les obligations d'entreprises à haut rendement (+1,1 % et +1,3 %). Cependant, depuis le début de l'année, les taux de rendement les plus élevés ont été enregistrés sur les bons du Trésor américains et européens à long terme (+7,6 % d'obligations du Trésor iShares à 20 ans et plus et +6,8% iShares Euro Govt Bond 15-30 ans). L'indice des bons du Trésor polonais (Treasury BondSpot Index) a gagné 4,8% cette année. Le tableau ci-dessous détaille les principaux ETF de dette mondiale (gouvernement et entreprises).

T.3 Principaux ETF de dette mondiale: 2016 - 2022 et jusqu'au 3.02.2023 février XNUMX. Source : propre étude

Dans le graphique suivant, nous présentons les taux de rendement de certains ETF de dette depuis le début de 2023.

V.9 sélectionné ETY de dette jusqu'au 03.02.2023 décembre XNUMX. Source : propre étude, stooq.pl

Rapport sur l'emploi de Hawk

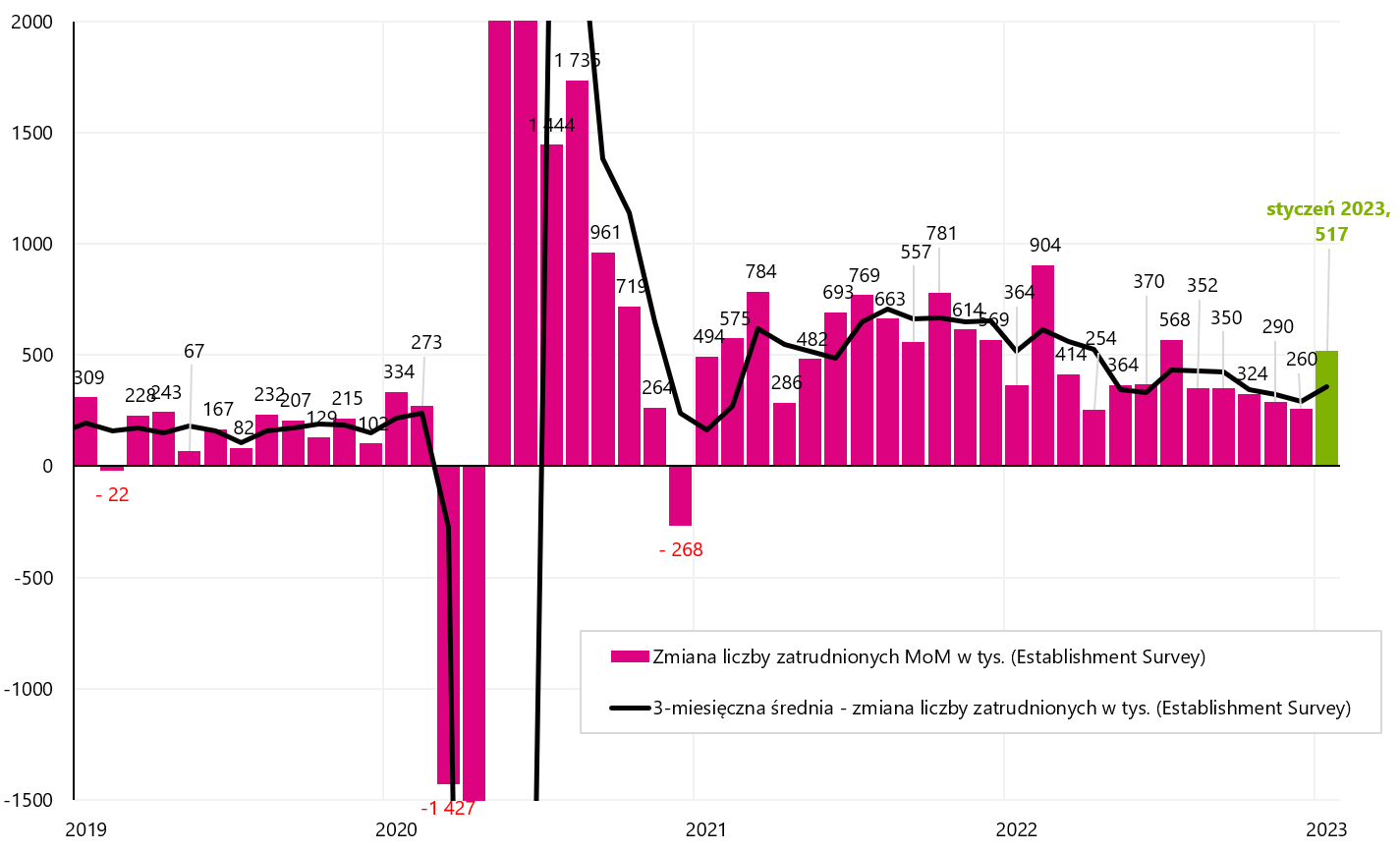

Le rapport sur l'emploi de janvier dans l'économie américaine était en effet très belliciste. L'augmentation de l'emploi s'élève à +514 mille. ETP (enquête auprès des établissements), plus +71 2022 supplémentaires sous forme de révisions pour décembre et novembre XNUMX. J. Powell aurait-il raison (parlant pendant des mois d'un marché du travail fort) - seuls les marchés n'ont pas voulu écouter. Selon "l'enquête auprès des ménages", le nombre de personnes actives a augmenté de 894 717 en janvier. personnes (en décembre +1,611 mille, donc en deux mois nous avons une augmentation de +XNUMX million de personnes !). Bien sûr un marché du travail aussi fort signifie des taux d'intérêt plus élevés et est intuitivement incompatible avec une baisse permanente de la croissance des salaires ou l'objectif d'inflation de 2 % (Encore une fois, Powell avait raison.)

La vigueur du marché du travail en janvier est également soulignée par l'augmentation du nombre moyen d'heures hebdomadaires de travail (de 34,4 à 34,7 heures dans le secteur privé), ainsi que l'augmentation du nombre moyen d'heures supplémentaires (de 3,0 à 3,1 heures). Par ailleurs, il faut mentionner la baisse du taux de chômage (à 3,4%) qui est en ligne avec la baisse récente du nombre d'allocations chômage.

Jerome Powell, dans son discours à la Brookings Institution en 2022, a clairement indiqué ce qu'il regarde principalement lorsqu'il analyse le marché du travail :

- offre/demande sur le marché du travail,

- Changement d'emploi moyen sur 3 mois, et bien sûr

- augmentation du taux de salaire horaire.

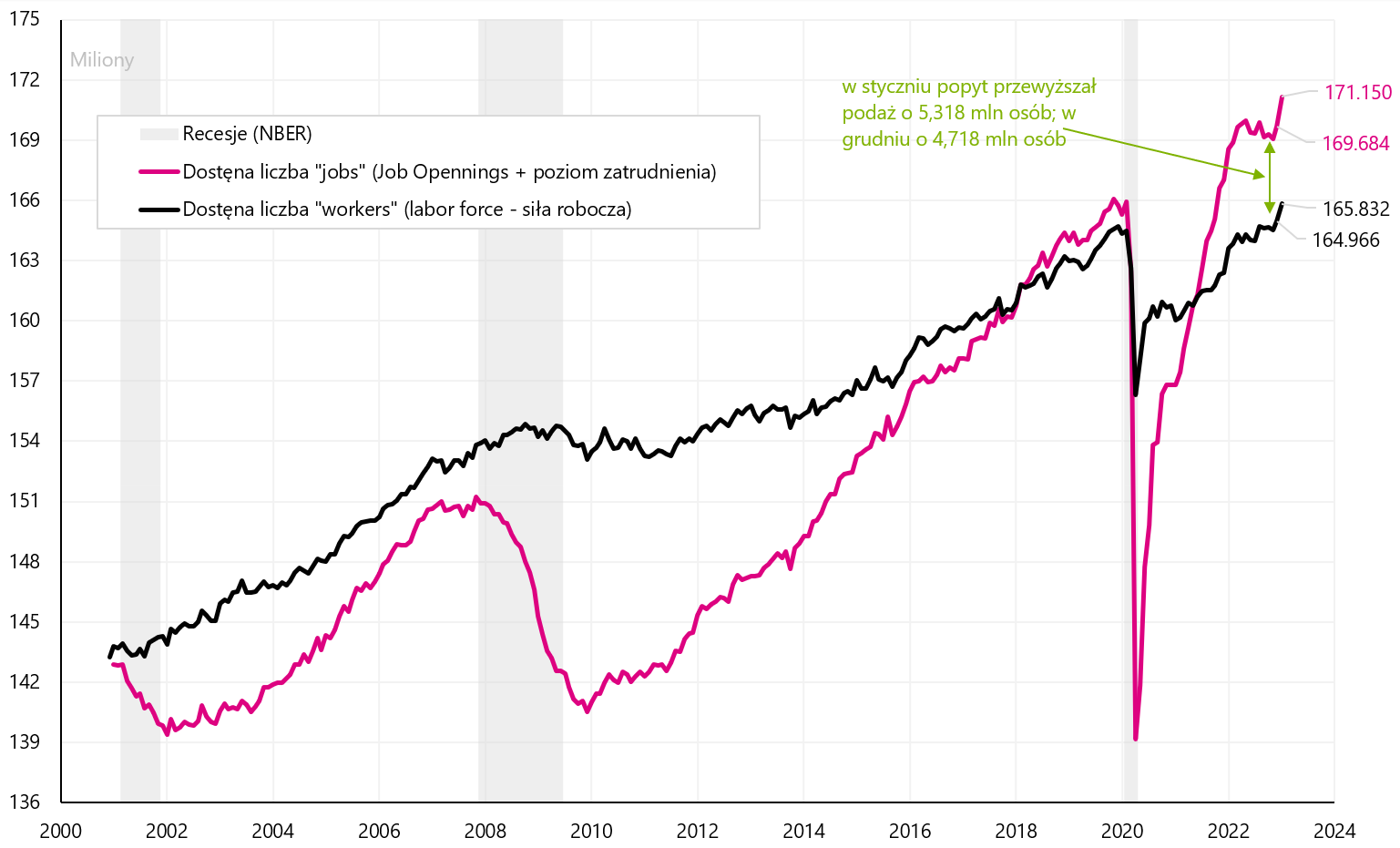

L'offre par rapport à la demande est présentée dans le graphique ci-dessous. L'offre d'employés est la taille de la population active, tandis que la demande sur le marché du travail est la somme des offres d'emploi et du niveau d'emploi. Ce qui est important du point de vue de la Fed, le déséquilibre du marché du travail s'est aggravé en janvier. Actuellement, la demande dépasse l'offre de 5,3 millions de personnes - alors qu'en décembre elle était bien inférieure, soit 4,7 millions de personnes.

W.10 L'offre et la demande sur le marché du travail américain (série regardée par J. Powell). Source : propre étude, FRED

De même, en janvier, nous avons une augmentation des moyennes sur 3 mois concernant l'évolution de l'emploi. Cela s'applique à la fois aux données sur l'emploi basées sur "l'enquête auprès des établissements" et sur "l'enquête auprès des ménages". Les détails sont présentés dans les deux tableaux suivants.

W.11 Variation mensuelle de l'emploi selon l'enquête auprès des entreprises (et variation moyenne mobile sur 3 mois). Source : propre étude, FRED

W.12 Variation mensuelle de l'emploi selon l'enquête auprès des ménages (et variation moyenne mobile sur 3 mois). Source : propre étude, FRED

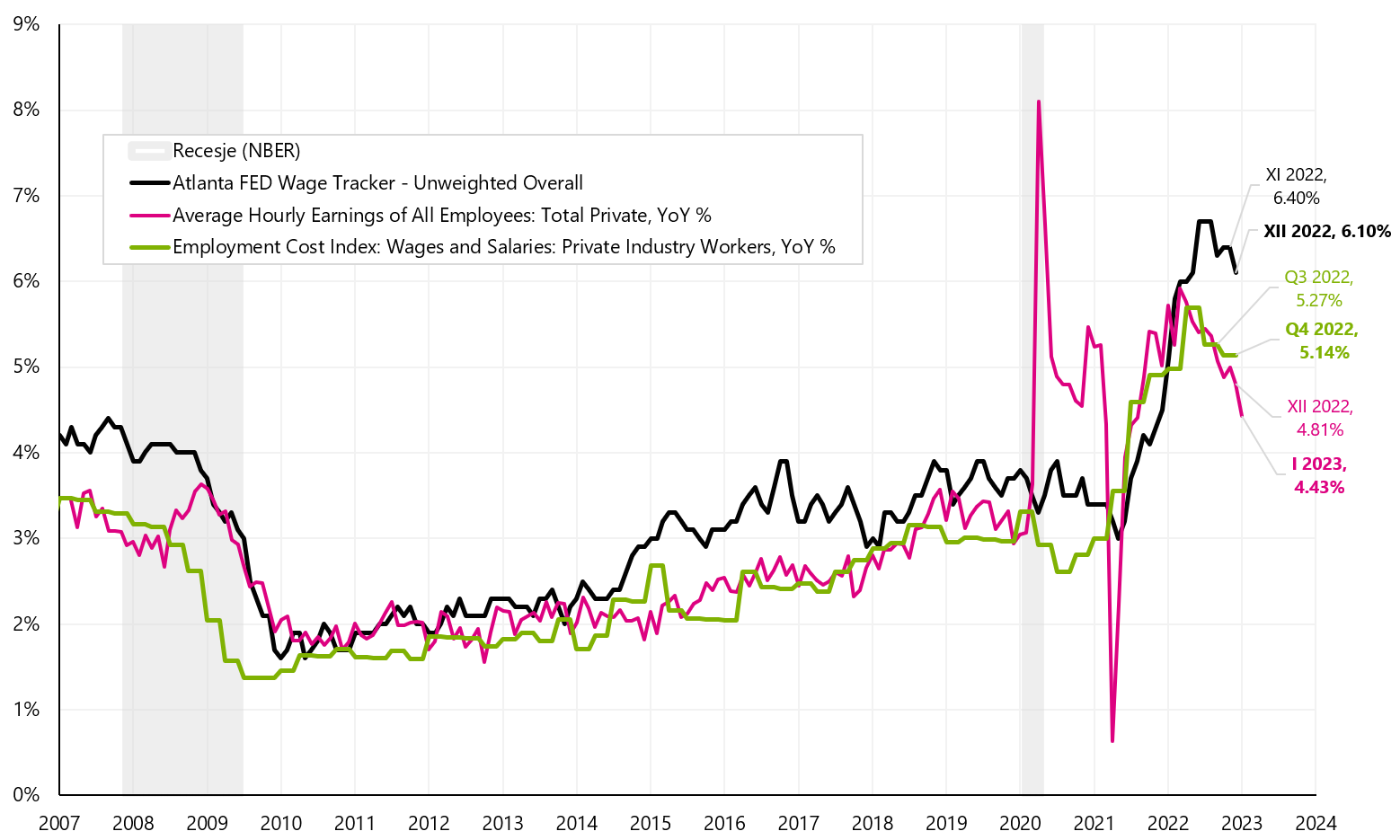

Dans le cas de la croissance des salaires, le salaire horaire moyen a augmenté de 0,3 % en janvier, ce qui a permis au taux de croissance annuel de chuter à 4,43 % (en glissement annuel). Ci-dessous, nous présentons 3 séries de croissance salariale que J. Powell "regarde" (c'est le graphique présenté par Powell dans sa présentation à la Brookings Institution).

W.13 Trois séries salariales américaines différentes (ce qu'on appelle le « graphique de Powell »). Source : propre étude, FRED

Alors que la dynamique annuelle des salaires reste à la baisse, il est encore difficile de dire (surtout avec un marché du travail aussi solide) que nous nous dirigeons durablement vers les niveaux d'avant la pandémie.

Résumé

La semaine dernière, nous avons appris à connaître le visage pacifiste des banques centrales (FED et BCE). Ale nous avons également appris à connaître le visage "hawkish" du marché du travail américain, ce qui n'a rien à voir avec les hausses de taux d'intérêt jusqu'à présent. En conséquence, le marché anticipe pratiquement une hausse des taux d'intérêt aux États-Unis de plus qu'auparavant.

La clé du comportement ultérieur des marchés dans un avenir proche pourrait s'avérer être l'inflation américaine pour janvier 2023 (publiée le 14 février), qui, si elle surprend les marchés avec une lecture plus élevée, peut avoir un impact négatif sur le récit qui s'est construit sur les marchés pendant de nombreuses semaines, que l'inflation peut facilement et rapidement atteindre l'objectif des banques centrales.

Les marchés boursiers poursuivent leurs gains, bien que la semaine dernière, les industries et les pays traditionnellement considérés comme technologiques aient pris les devants. Le taux de rendement le plus élevé en 2023 a été enregistré jusqu'à présent par le secteur des communications américain (iShares S&P500 Communication Sector, +21,5%), tandis que le leader actuel, MSCI China, a chuté de 5,8% la semaine dernière, entraînant un taux de le rendement en 2023 a diminué à 11.0 %.

À propos de l'auteur

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.

Laissez une réponse