La fin de l'année est marquée par l'omicron et la volatilité sur le marché européen de l'énergie

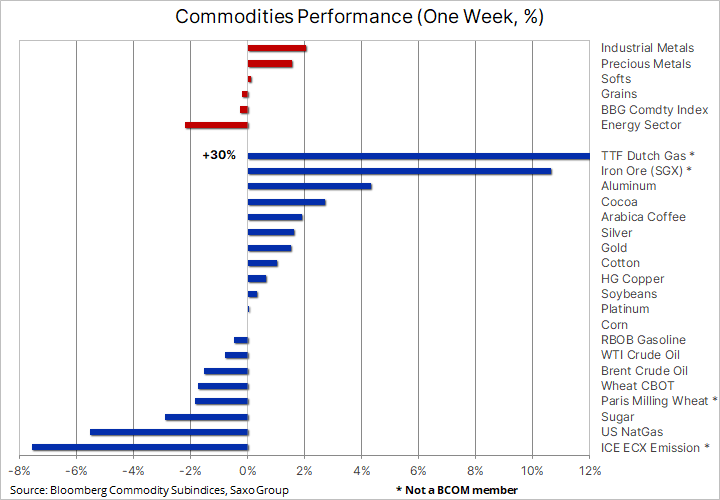

Les prix des produits de base ont varié au cours de la semaine au cours de laquelle les États-Unis ont diffusé FOMC comme prévu, il s'est avéré plus agressif dans le cadre des efforts supplémentaires déployés pour lutter contre la croissance dynamique de l'inflation. Cependant, après que la perspective de trois hausses de taux en 2022 et 2023 a été présentée au marché, il y a eu un changement radical dans l'appétit pour le risque, à la suite de quoi la valeur de l'euro et d'autres grandes devises ont dépassé le prix du dollar américain, ce qui à son tour a contribué au renforcement de certaines matières premières qui étaient en place avant la réunion du FOMC sous la pression.

Les obligations du Trésor américain, un indicateur de direction clé pour les métaux d'investissement, ont également réagi de manière surprenante à la réunion du FOMC. Dès le lendemain, après le durcissement de la rhétorique sous la forme d'une nouvelle série de prévisions plus solides sur l'économie, l'inflation et la politique de la Fed, les taux ont baissé sur toute la longueur de la courbe. Mis à part le rassemblement pour acquérir une compréhension approfondie du raisonnement de la banque centrale, la propagation plus rapide de la variante omicron du coronavirus a également probablement contribué à cette réponse, provoquant une augmentation des infections dans le monde.

Malgré le soutien d'un dollar plus faible, le marché du pétrole brut a sous-performé et les inquiétudes de la demande à court terme concernant la variante omicron ont confirmé la prévision de l'Agence internationale de l'énergie d'une offre excédentaire du marché au cours des premiers mois de 2022. Les prix du gaz naturel ont continué à chanceler - un hiver doux dans le Les États-Unis ont ramené les prix à des niveaux normalement observés pendant les mois d'été, tandis qu'en Europe, une tempête parfaite et favorable aux prix a poussé les prix du gaz et de l'électricité à de nouveaux niveaux records.

Ces évolutions se sont traduites par une semaine relativement neutre sur l'indice Bloomberg Commodity Index, surveillant un panier des matières premières les plus importantes réparties de manière égale entre l'énergie, les métaux et les produits agricoles. Ainsi, cet indice consolide son très bon résultat pour 2021, qui s'élève actuellement à 24%, soit la plus forte progression sur un an depuis 2001.

Métaux précieux

Les métaux précieux ont reçu une impulsion positive après que la réunion du FOMC a confirmé le resserrement politique attendu. Les deux métaux sont sous pression depuis les commentaires étonnamment belliqueux du PDG Powell et du vice-président de la Fed Brainard le 22 novembre. Comme la plupart des mesures annoncées étaient déjà intégrées avant la réunion, les deux métaux ont profité de l'occasion pour récupérer une partie des pertes récentes. Alors que les rendements réels à 1 ans sont revenus aux niveaux d'avant le FOMC en dessous de -XNUMX% et que le dollar a enregistré la plus forte baisse depuis octobre, l'or a réussi à dépasser la moyenne mobile à XNUMX jours, le niveau qui avait constitué une résistance pendant la phase ascendante. à la rencontre.

La prévision pour 2022 reste problématique et la plupart des prévisions à la baisse pour l'or sont dues aux anticipations d'une forte hausse des rendements réels. Les rendements réels au cours des dernières années ont montré un degré élevé de corrélation inverse avec le zloty et c'est le risque qu'une politique agressive de la Fed augmente les rendements qui inquiète actuellement le marché.

Cependant, avec trois hausses de taux d'intérêt déjà prévues pour 2022 et 2023, et l'or s'échangeant à des niveaux qui semblent être environ 0,25% trop bon marché par rapport aux rendements réels à dix ans, les risques de baisse devraient être contenus à moins que la Fed dans les semaines à venir et mois, il aiguisera la rhétorique et signalera un rythme plus agressif de hausses de taux.

Il convient également de garder à l'esprit qu'une augmentation des taux d'intérêt entraînera très probablement une augmentation du risque sur le marché boursier, car bon nombre des actions à but non lucratif à forte croissance peuvent être soumises à une réévaluation majeure. De plus, les facteurs susceptibles de compenser les effets négatifs de la hausse des rendements obligataires incluent les inquiétudes concernant les niveaux persistants de la dette publique et privée, l'augmentation des achats d'actifs par les banques centrales et le raffermissement du dollar au cours des prochains mois.

or

L'or, qui a dépassé la résistance s'est transformé en support à 1 795 $, trouvera le soutien des acheteurs à court terme, mais pour que cette nouvelle appréciation aille au-delà de ce niveau, les investisseurs à long terme doivent émerger, et jusqu'à présent l'investissement global des adossés à l'or fonds ne montre aucun signe d'amélioration. Cela est peut-être dû à la période de l'année où seuls les dossiers d'investissement importants sont traités, tandis que d'autres sont reportés à janvier.

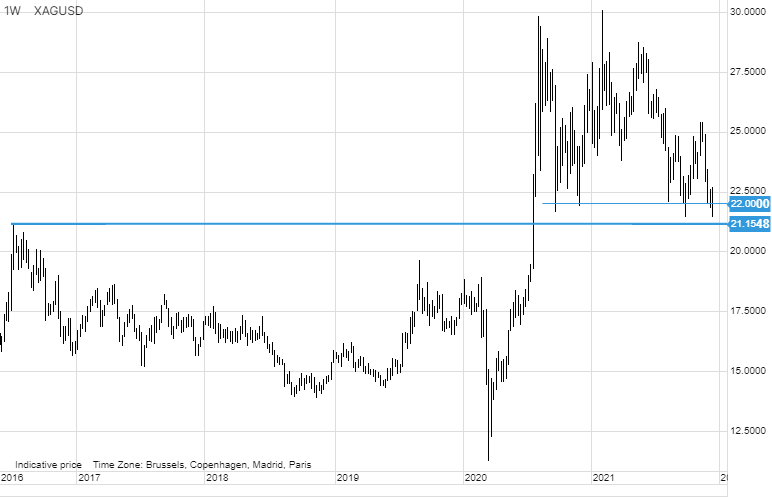

argent

L'argent mérite également l'attention après avoir à nouveau trouvé un support, avec des acheteurs quatre fois inférieurs à 22 $ depuis septembre, l'empêchant de descendre à 21,15 $ - le support clé de 2016. signalant potentiellement un minimum significatif, mais pour l'instant le métal a besoin du soutien à la fois de l'or et les métaux industriels pour forcer un changement de direction significatif.

Métaux industriels

Les métaux industriels, comme les métaux précieux, ont reçu une impulsion positive après la réunion du FOMC, mais seulement après avoir empêché une nouvelle tentative de baisse, au cours de laquelle le prix du cuivre est temporairement tombé à un plus bas de deux mois. La reprise a été soutenue par des informations selon lesquelles la production d'aluminium chinoise a ralenti en novembre en raison de contraintes énergétiques persistantes, ce qui a entraîné une augmentation de la demande de stocks dans les entrepôts surveillés par le LME. Dans le même temps, le cuivre a trouvé du soutien après que l'une des plus grandes mines péruviennes a commencé à réduire sa production en raison des protestations publiques qui ont entravé l'exploitation minière.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Les prévisions de prix annuelles et les projections des principales banques de matières premières ont commencé à affluer, et tandis que les perspectives pour les produits énergétiques et agricoles sont globalement positives et négatives pour les métaux précieux en raison de la hausse attendue des taux à court terme et de la rentabilité à long terme aux États-Unis. la fin de la courbe des taux, pour les métaux industriels ils varient. Malgré les prédictions selon lesquelles la transition énergétique vers une moindre dépendance au charbon à l'avenir générera une demande forte et en constante augmentation pour de nombreux métaux clés, les perspectives pour la Chine, en particulier pour le cuivre, sont une grande inconnue à l'heure actuelle, car le marché immobilier est responsable d'une part importante de la demande chinoise. .

Compte tenu de la rareté de l'offre de métaux extraits, nous pensons que les facteurs macroéconomiques négatifs actuels liés au ralentissement du marché immobilier en Chine commenceront à s'affaiblir au début de 2022, et avec des stocks de cuivre et d'aluminium déjà bas, cela pourrait entraîner que les prix reviendront ou même dépasseront leurs sommets historiques depuis le début de cette année. La ligne de touche de plusieurs mois a réduit la position longue spéculative à un niveau presque neutre, augmentant ainsi les perspectives d'attirer de nouveaux acheteurs dès que les prévisions techniques s'amélioreront.

Pétrole brut

Pétrole brut il s'est légèrement déprécié vendredi, entraînant une baisse hebdomadaire alors que la variante omicron continue d'avoir un impact sur les perspectives de demande à court terme. L'affaiblissement du dollar a été compensé par un resserrement monétaire qui pourrait encore assouplir les perspectives de croissance économique en 2022. Alors que l'Europe est aux prises avec une crise énergétique qui s'aggrave, le climat asiatique plus clément que d'habitude a entraîné une réduction de la demande de produits pétroliers utilisés. pour produire de l'électricité et du chauffage. En raison des prévisions problématiques, nous prévoyons que la majeure partie du chiffre d'affaires avant la nouvelle année sera le résultat de stratégies techniques à court terme.

Parce que l'Agence internationale de l'énergie aussi OPEP prévision de l'équilibre du marché dans les premiers mois de 2022, le risque d'augmentation des prix peut être retardé, mais pas éliminé. Nous maintenons une perspective positive à long terme sur le marché pétrolier car il fait face à de longues années de sous-investissement potentiel - les principaux acteurs perdent leur appétit pour les grandes entreprises, en partie en raison d'une perspective à long terme incertaine pour la demande de pétrole, mais aussi de plus en plus en raison de contraintes les prêts aux banques et aux investisseurs en raison des enjeux ESG (environnement, social et gouvernance d'entreprise) et de l'accent mis sur la transition verte.

Gaz et électricité

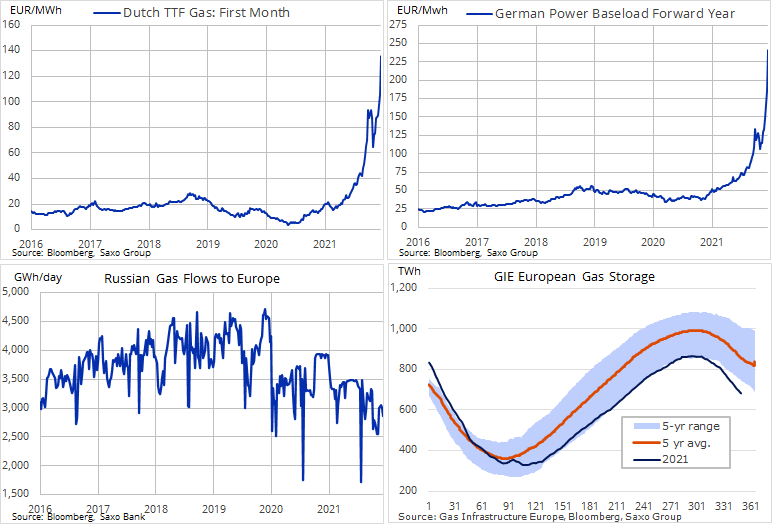

Le marché européen du gaz et de l'électricité a atteint un nouveau record jeudi, puis a chuté vendredi après que Gazprom eut réservé une partie de la capacité du gazoduc. Auparavant, le contrat gazier de référence néerlandais TTF clôturait au-dessus de 140 EUR / MWh ou 45 USD / MMBtu, soit plus de neuf fois la moyenne à long terme, tandis que le contrat à terme allemand sur l'électricité était plus de six fois supérieur à la moyenne à long terme à 245 EUR / MWh.

Les arrêts temporaires des centrales nucléaires françaises en raison de défauts de canalisation détectés, les gelées attendues la semaine prochaine et les faibles débits en provenance de Russie continuent de réduire les stocks déjà faibles. A cela s'ajoutent la pression américaine pour imposer des sanctions à la Russie contre l'Ukraine et l'annonce par les régulateurs allemands que le gazoduc Nord Stream 2 pourrait ne pas être approuvé d'ici juillet.

Le marché est clairement alimenté par les inquiétudes concernant la pénurie de gaz en février et continuera donc à se concentrer intensément sur les développements météorologiques à court terme ainsi que sur tout signe d'augmentation des approvisionnements en provenance de Russie. L'amélioration de ces deux facteurs pourrait entraîner une forte correction des prix, car les niveaux actuels freinent la croissance économique, augmentent l'inflation et contribuent à la création de zones locales de pauvreté énergétique à travers l'Europe.

Plus d'analyses des marchés des matières premières sont disponibles tutaj.

Laissez une réponse