Objectif de hausse des prix de l'énergie et des rendements obligataires américains

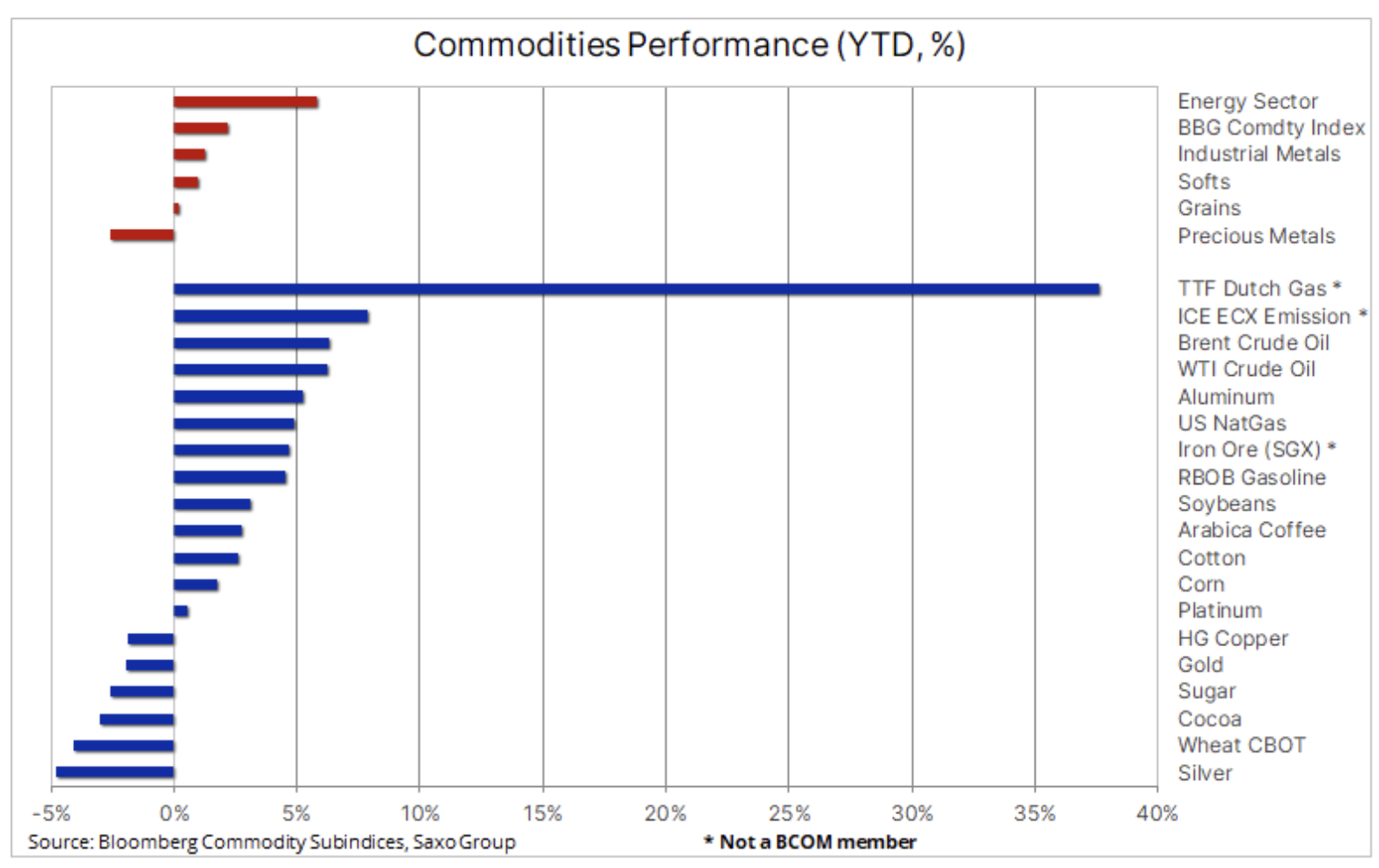

Les premiers jours de négociation en 2022 sont mieux décrits comme « turbulents » et, comme pour le début nerveux de 2021, l'inspiration initiale pour l'orientation des prix des différentes classes d'actifs, y compris les matières premières telles que l'or et l'argent, a été fournie par une forte hausse des rendements obligataires américains fiscale. Dans le même temps, le secteur de l'énergie est resté insensible à ces facteurs : une offre limitée a fait monter les prix du pétrole et du gaz, tandis que dans le secteur des métaux industriels la situation était mitigée, avec un accent sur les événements en Chine, où la tolérance zéro du Covid-19 politique pourrait freiner les dépenses de consommation à un moment où l'économie est déjà au ralenti.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

La hausse des rendements des obligations d'État du Japon vers l'Allemagne et le Royaume-Uni s'est intensifiée après la publication du compte rendu de la réunion de décembre de la Réserve fédérale, qui a renforcé les attentes concernant l'accélération du rythme des hausses de taux de la Fed afin de lutter contre l'inflation. Comité fédéral de l'open market (FOMC) Il a également évoqué les méthodes de réduction directe du bilan, qui ont encore affaibli l'énergie, qui au cours des trois dernières années avait été à l'origine du fort boom des marchés boursiers.

C'était un signal que la Fed voulait renforcer les rendements obligataires non seulement le long du front de la courbe des taux, mais aussi sur toute sa longueur. Le rendement de référence des obligations à 1,77 ans a augmenté de manière dynamique presque jusqu'à son niveau maximum en avril, soit à XNUMX%.

Métaux précieux

Les métaux, en particulier l'or, l'une des matières premières les plus sensibles aux taux d'intérêt, ont baissé, mais pas autant que l'augmentation de 0,3 % des rendements américains à dix ans ne l'indique. Une partie de l'explication peut être que l'or a été relativement bon marché par rapport aux rendements réels au cours des six derniers mois, tandis qu'un dollar plus faible, une volatilité accrue des marchés boursiers et des risques de virus et géopolitiques ont également contribué au rééquilibrage des conditions en début d'année. . qui serait autrement un défi important.

Dans le même temps, le prix de l'argent a été négativement affecté par une baisse de l'appétit pour le risque ainsi qu'un affaiblissement des métaux industriels non ferreux tels que le cuivre. Après un certain renforcement vers la fin de l'année, l'argent a connu une autre vague de ventes techniques, ce qui a légèrement poussé son prix relativement bas par rapport à l'or à un sommet de trois semaines au-dessus de 81 onces d'argent pour une once d'or.

La prévision pour 2022 reste problématique et la plupart des prévisions à la baisse pour l'or sont dues aux anticipations d'une forte hausse des rendements réels. Comme nous pouvons le voir ci-dessous, les rendements réels au cours des dernières années ont montré un degré élevé de corrélation inverse avec le zloty et c'est le risque qu'une politique agressive de la Fed augmente les rendements qui inquiète actuellement le marché.

Dans notre premier article sur les métaux précieux pour la nouvelle année, intitulé "L'or et l'argent pourraient nous surprendre en 2022. », nous avons énuméré les raisons pour lesquelles la performance négative de l'or l'année dernière d'un point de vue relatif était positive, et nous avons également examiné ce qui devrait arriver pour que le métal nous surprenne à la hausse en 2022.

Le prix de l'or reste dans la région de 1 800 $ dans une large fourchette de 1 740 à 1 860 $ ; pour la direction à court terme, il est crucial de savoir comment le métal réagit aux impulsions dans des directions opposées sous la forme d'une hausse des rendements et d'une incertitude accrue sur le marché.

Métaux industriels

La situation dans le secteur métaux industriels a été mitigée : le cuivre HG a chuté en réponse à une baisse générale de l'appétit pour le risque et aux inquiétudes persistantes concernant les perspectives du marché immobilier chinois, ainsi que l'impact à court terme sur la croissance économique d'un nombre croissant de contaminations omicron, provoquant des installations industrielles fermetures en Chine. Le prix de l'aluminium, l'un des métaux les plus énergivores à produire, a augmenté à la suite des récentes perturbations de l'approvisionnement, alimentant les prévisions d'un déficit d'approvisionnement sans cesse croissant cette année. L'un des facteurs importants était le déclin prévu de la croissance de la productivité en Chine en raison des efforts accrus du gouvernement pour lutter contre la pollution atmosphérique; pour la même raison, les producteurs non chinois sont très réticents à investir dans de nouveaux potentiels.

Malgré les prédictions selon lesquelles la transition énergétique vers une moindre dépendance au charbon à l'avenir générera une demande forte et en constante augmentation pour de nombreux métaux clés, les perspectives pour la Chine, en particulier pour le cuivre, sont actuellement la grande inconnue, car le marché immobilier est responsable pour une part importante de la demande chinoise. .

Compte tenu de la faible offre de matières premières de l'industrie minière, nous sommes convaincus que les facteurs macroéconomiques négatifs actuels liés au ralentissement du marché immobilier chinois commenceront à s'affaiblir au cours des premiers mois de 2022. du fait que la Banque populaire de Chine et le gouvernement chinois, contrairement à la Réserve fédérale américaine, sont plus susceptibles de stimuler l'économie, notamment dans le cadre d'initiatives de transition verte qui nécessitent des métaux industriels. Avec des stocks de cuivre et d'aluminium bas, cela pourrait faire reculer les prix, voire les dépasser, les niveaux records de l'an dernier. La ligne de touche de plusieurs mois a réduit la position longue spéculative à un niveau presque neutre, augmentant ainsi les perspectives d'attirer de nouveaux acheteurs dès que les prévisions techniques s'amélioreront.

Pétrole brut

Vêtements s'est appréciée dès les premiers jours de cotation, prolongeant ainsi le rallye de fin décembre, à contre-courant de la tendance générale à l'aversion au risque observée sur les autres matières premières et classes d'actifs. Les ruptures d'approvisionnement en Libye (une baisse de plus de 400 000 barils/jour par rapport à 2021) et les risques géopolitiques liés aux manifestations contre la hausse des prix du carburant au Kazakhstan, pays produisant 1,9 million de barils par jour, ont permis de compenser toute demande. inquiétudes face à l'augmentation des infections à coronavirus dans le monde. Ce fut le cas, par exemple, en Chine, où une réaction agressive à la plus grande épidémie de Covid-19 depuis Wuhan pourrait provoquer une baisse de la demande à court terme.

OPEP + a accepté de maintenir le rythme actuel d'expansion de la production mensuelle de 400 000 barils / jour et le marché - malgré une offre excédentaire prévue ce trimestre - a augmenté avec la perspective qu'un certain nombre de producteurs ne seront pas en mesure d'atteindre leurs objectifs de production. Outre la perspective d'une offre excédentaire mondiale au cours des premiers mois de 2022, prévue à la fois par l'Agence internationale de l'énergie et l'OPEP, le marché à terme envoie également des signaux de moindre activité.

Les positions ouvertes, une mesure de l'exposition globale - à la fois courte et longue - investissant dans le pétrole brut WTI et Brent sont tombées à leur plus bas niveau en plus de cinq ans, et depuis le creux du 1er décembre de ces dernières semaines, elles ont encore baissé malgré un augmenter les prix de près de 20 %. C'est peut-être un signe que de nombreux investisseurs et commerçants restent sceptiques quant au potentiel d'augmentation des prix du pétrole, au moins au début de 2022.

Cependant, malgré ces signaux, nous maintenons une perspective positive à long terme pour le marché pétrolier car il fait face à de longues années de sous-investissement potentiel - les principaux acteurs perdent leur appétit pour les grandes entreprises, en partie en raison d'une perspective à long terme incertaine pour la demande de pétrole, mais aussi, de plus en plus, en raison des contraintes de crédit sur les banques et les investisseurs dues à l'ESG (questions environnementales, sociales et de gouvernance) et l'accent mis sur la transition verte.

La demande mondiale de pétrole ne devrait pas culminer à court terme, ce qui mettra encore plus de pression sur les réserves de production, qui diminuent chaque mois à mesure que l'OPEP+ augmente sa production. Si l'on ajoute à cela la perspective d'une nouvelle baisse des stocks au second semestre, le risque que la hausse des prix de l'énergie maintienne l'inflation à un niveau élevé est le scénario de prix le plus probable en 2022.

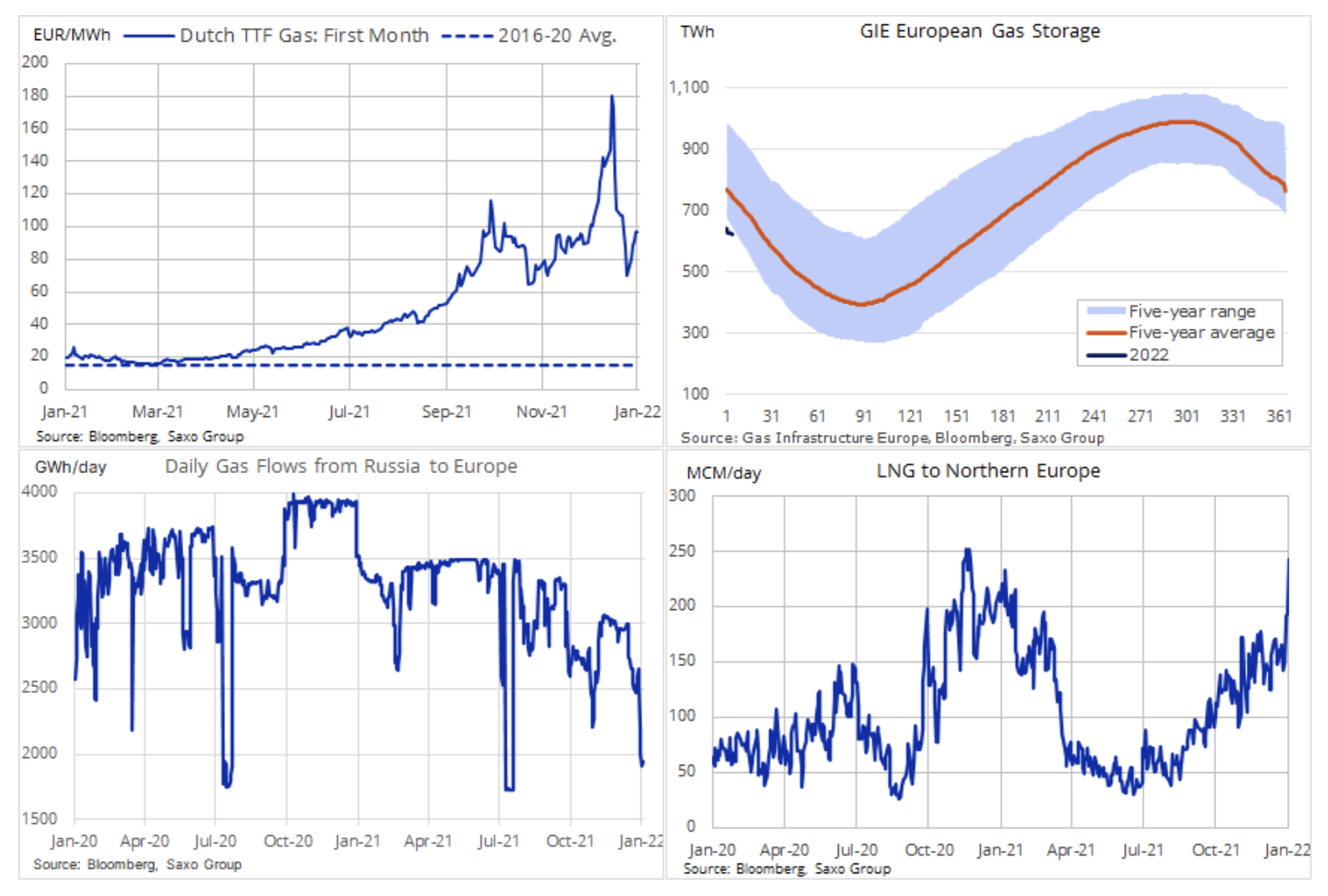

Crise de l'énergie

La crise énergétique européenne ne montre aucun signe d'amélioration, et la trajectoire des prix du gaz - et donc des prix de l'électricité - est à la merci des conditions climatiques, du niveau des stocks russes et du rythme des approvisionnements en GNL vers l'Europe.

Au cours des dernières semaines, le marché du gaz a été comme une montagne russe extrême. Avant Noël, un très grand refroidissement en Europe et au Royaume-Uni a fait que le prix du gaz de référence de l'UE a atteint dix fois sa moyenne à long terme. Cela a été suivi d'un effondrement de 65% des prix en réponse à l'annonce que de nombreux transporteurs de GNL étaient passés d'Asie et d'Amérique du Sud à l'Europe pour vendre du gaz au prix le plus élevé du monde. Le changement inattendu de conditions météorologiques plus clémentes que d'habitude pour cette période de l'année a également contribué à apaiser les inquiétudes actuelles concernant les stocks de gaz très faibles, du moins à court terme.

Début janvier, le prix du gaz repart à la hausse dans la perspective d'un refroidissement et de gelées augmentant la demande de chauffage, ainsi que d'approvisionnements extrêmement limités en provenance de Russie, notamment via deux gazoducs clés traversant la Pologne et l'Ukraine. Il est difficile de dire si la Russie maintient délibérément ses approvisionnements bas en raison des retards dans l'approbation du gazoduc Nord Stream 2 et de la crise à la frontière avec l'Ukraine. Cependant, cela met en évidence la faiblesse de la politique énergétique de l'UE et du Royaume-Uni et de la gestion des réserves, rendant la région fortement dépendante des importations de gaz, en particulier compte tenu de la volatilité continue de la production d'énergie renouvelable.