Obligations - le potentiel de la dette chinoise et des marchés émergents

Nous nous sommes habitués à la réalité des taux d'intérêt pratiquement nuls. Nous avons traité des réductions pratiquement dans toutes les économies et il est difficile de trouver des exceptions. La situation liée à la première vague de coronavirus a contraint les banques centrales à mener un certain nombre d'actions visant à amortir la baisse du PIB. Ont-ils réussi? Nous ne jugeons pas. Les effets des mesures prises sont de nature à long terme, nous allons donc observer les changements réels de la situation économique et de la structure du marché pendant des années. Le premier coup du COVID-19 était un combat contre «l'inconnu». Nous ne savions pas exactement comment ni quoi combattre. Nous pouvons donc expliquer les réactions rapides des banques centrales à l'annonce des nouveaux patients qui arrivent. Dans l'intervalle (entre la première et la deuxième vague), de nouvelles solutions de politique budgétaire ont été appliquées - l'inflation moyenne. Tactique adoptée par Réserve Fédérale elle nous a déclaré sans ambages que la pression sur d'éventuelles hausses de taux d'intérêt dues à l'inflation serait abolie dans un proche avenir. Alors, où chercher la rentabilité?

Une plus grande rentabilité

Les marchés émergents sont (et étaient) des endroits qui ont fortement absorbé les capitaux en période d'appétit accru pour le risque. Cela est dû au simple fait qu'ils offrent des taux de rendement plus élevés. Comment est-ce à l'heure actuelle?

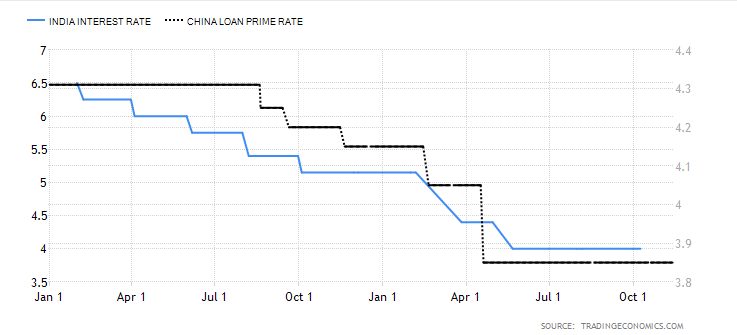

Źródło: Économie de trading

Ci-dessus, nous avons présenté les taux d'intérêt actuels en Inde et en Chine. Nous omettons délibérément la Russie ou la Turquie comme prochains représentants des marchés émergents. Il s'agit plutôt d'afficher des valeurs qui, malgré le fait que les taux historiques étaient beaucoup plus élevés par rapport aux taux actuels aux États-Unis ou en Europe, sont encore assez élevés. Bien sûr, de nombreux facteurs ont influencé (et influencé) leur forme. Ce qui est important, cependant, c'est que les taux d'intérêt plus longs du marché n'ont pas baissé aussi significativement qu'aux États-Unis. Par conséquent, les titres de créance, malgré un risque de crédit plus élevé, constitueront une alternative plus intéressante pour les investisseurs que les obligations d'État américaines.

Combien vaut le marché chinois de la dette?

Il convient de dire à cet égard que le marché de la dette chinoise est actuellement la deuxième dette au monde. Sa valeur est estimée à près de 16,4 XNUMX milliards USD. Il y a donc beaucoup de choix et d'intérêt. Le potentiel des obligations chinoises provient également de l'économie elle-même, qui est plus flexible, contrairement aux apparences, que les autres conditions économiques mondiales. Le contrôle central le rend plus prévisible. On peut même dire que le gouvernement peut l'adapter aux besoins du monde actuel (de l'exportation à l'importation et à la production). Par conséquent, si nous regardons les obligations d'État chinoises et américaines, elles ne sont pas très corrélées entre elles. La capacité des autorités chinoises à mettre en œuvre de manière efficiente et efficace la politique qu'elles ont présentée dans le passé. C'est certainement le point fort de la Chine. La forte influence du gouvernement sur les marchés chinois n'est pas nouvelle.

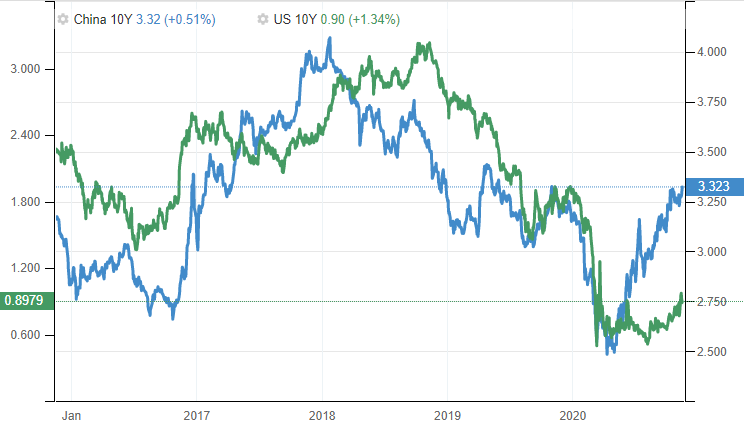

Bien sûr, il y a des arguments sur le rendement et la rentabilité. Néanmoins, le marché chinois de la dette semble très prometteur pour le moment. La comparaison ci-dessus les titres sont collectés sur une période de 5 ans. Si l'on ne regarde que l'année en cours, la rentabilité des «émergents» a atteint des niveaux proches de 3,2%, tandis que l'équivalent américain a baissé d'environ 0,9%.

Dans cette comparaison, j'omets délibérément les problèmes de dette à court terme en raison des écarts plus importants et de l'analyse de la dette à long terme. La question fondamentale que nous devrions nous poser à ce stade est la suivante: d’où viennent ces écarts importants? Bien sûr, un argument est le modèle économique, l'autre, à mon avis beaucoup plus important - le comportement de la banque centrale. Alors que la Fed américaine achetait en masse des titres de créance sur le marché, la Banque populaire de Chine est restée relativement passive.

Une opportunité ou une menace pour la monnaie chinoise?

Le renminbi peut y gagner. Abordant ce sujet de manière très analytique, l'ouverture des marchés aux investisseurs étrangers est synonyme d'arrivée de nouveaux capitaux. De plus, les banques centrales peuvent voir la rentabilité du marché chinois de la dette et acheter des titres, même pour leurs propres réserves. Bien sûr, les obligations sont libellées dans leur propre monnaie, il existe donc une opportunité intéressante pour le renminbi de gagner en importance en tant que monnaie de réserve. L'appréciation du yuan sur les marchés internationaux serait bien entendu un long processus. À court terme, cependant, en raison de la rentabilité favorable de la dette chinoise, le processus d'allocation des capitaux à l'Est pourrait s'accélérer considérablement.

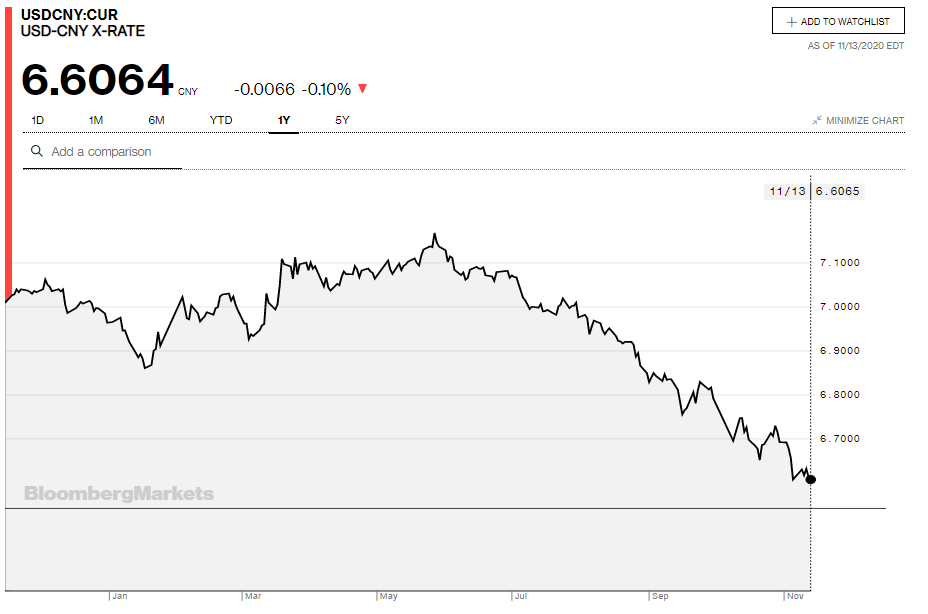

Źródło: Bloomberg

Cette année, la devise chinoise a légèrement progressé par rapport au dollar, comme le montre clairement le graphique ci-dessus. La politique actuelle de la Chine va dans la bonne direction. Elle profite d'une période de faiblesse américaine pour apporter un peu de fraîcheur et de liquidité à son propre marché de la dette. En outre, FTSE Russell a annoncé en septembre que les obligations chinoises seraient progressivement incluses dans l'indice des titres de créance publics mondiaux, qui de facto augmentera leur demande.

Le gouvernement chinois lui-même s'éloigne de plus en plus des titres de créance américains. Cette année, le département du Trésor a rapporté que depuis la mi-septembre 2020, le gouvernement chinois avait cédé près de 1,08 billion de dollars de dette américaine. C'était la plus grosse vente depuis 2015. L'économie américaine, qui vit actuellement principalement de prêts émis, perd en quelque sorte son premier partenaire de crédit.