– le prix de cette crypto-monnaie a augmenté 2024 fois en 20")

enregistrent la plus grande sortie quotidienne de fonds de l'histoire")

Obligations : augmenter ou ne pas augmenter - telle est la question - Prévisions du troisième trimestre de Saxo Bank

Les banques centrales se rendent compte que plus d'un an de politique monétaire agressive pourrait ne pas suffire à lutter contre l'inflation. Les conditions financières restent souples, les gouvernements continuent de mettre en œuvre des politiques budgétaires expansionnistes et l'économie ne ralentit pas comme prévu. Nous sommes confrontés à un nouveau durcissement de la politique monétaire qui, au troisième trimestre, conduira à une inversion plus profonde des courbes de rendement.

Toutefois, de nouvelles hausses des taux d'intérêt pourraient ne pas produire les résultats escomptés. Les décideurs politiques doivent donc envisager un désinvestissement actif des bilans des banques centrales afin d'augmenter les rendements à l'extrémité longue de la courbe des rendements. Alors que le cycle de hausse tire à sa fin, les marchés des obligations d'entreprises et du Trésor commenceront à offrir des opportunités attrayantes à l'extrémité avant de la courbe des rendements.

Un dilemme embarrassant

Les banques centrales doivent-elles faire éclater la bulle spéculative créée par plus d'une décennie d'assouplissement quantitatif (QE) ou pourront-elles lutter contre l'inflation sans le faire ?

Les hausses de taux d'intérêt de 500 points de base aux États-Unis et de 400 points de base en Europe n'ont pas donné les résultats escomptés. Le marché du travail reste robuste et l'inflation reste obstinément élevée, bien au-dessus de l'objectif de 2 % des banques centrales. Jusqu'à présent, toutes les banques centrales des pays développés n'ont réussi qu'à inverser les courbes de taux. Alors qu'une courbe de rendement inversée met en danger les entreprises aux prises avec des pénuries de liquidités, les grandes entreprises bénéficient toujours de rendements plus faibles à l'extrémité longue de la courbe de rendement. Amazon peut émettre une dette à 4,5 % et investir plus de 5 % dans des bons du Trésor à court terme. Il est clair qu'un tel environnement de taux d'intérêt créerait de mauvaises incitations. La bulle spéculative existante est exacerbée par l'hypothèse idéaliste selon laquelle la lutte contre l'inflation n'implique pas nécessairement de mettre en péril la stabilité financière.

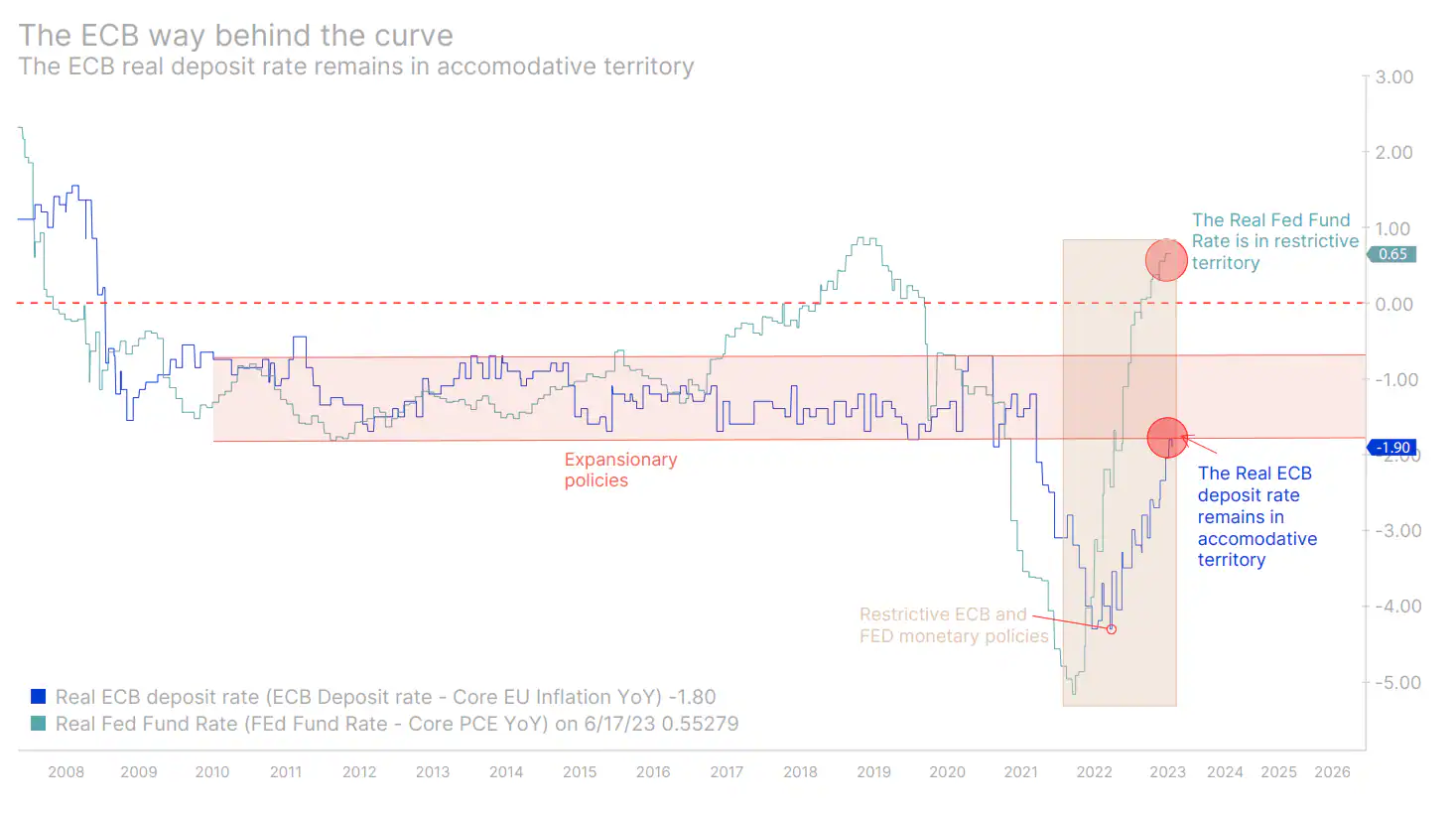

En général, les conditions financières restent souples. L'indice national ajusté des conditions financières de la Réserve fédérale de Chicago est négatif, ce qui indique que les conditions financières sont en moyenne plus souples que ne le laisseraient supposer les conditions économiques actuelles. De plus, fin mars, le taux réel des fonds fédéraux est devenu positif pour la première fois depuis novembre 2019, atteignant une forme restrictive après seulement un an et des augmentations de 500 points de base. D'autre part EBC clairement en retard le taux de dépôt réel se situe dans la fourchette basse avant la pandémie de Covid, quand la BCE tentait de relancer la croissance. Malgré cela, les gouvernements continuent de poursuivre des politiques budgétaires généreuses pour gagner l'électorat, ajoutant de la pression à un environnement inflationniste dangereux.

La solution : un resserrement quantitatif actif l'emporte sur les hausses de taux d'intérêt

Malgré la fin officielle, l'assouplissement quantitatif et les bilans des grandes banques centrales sont toujours d'une importance capitale dans un contexte d'inflation persistante.

Le bilan combiné de la Réserve fédérale et de la BCE dépasse 15 XNUMX milliards de dollars. Actuellement, aucune de ces banques centrales ne vend activement le contenu de leurs bilans en raison de la renonciation à réinvestir une partie de leurs titres arrivant à échéance. Appeler une telle stratégie « resserrement quantitatif » signifie seulement que la BCE et la Fed peuvent parler bellicistes et se comporter de manière accommodante. Ils savent que pour lutter efficacement contre le cauchemar de l'inflation, les rendements à long terme doivent augmenter, et le moyen d'y parvenir est de désinvestir activement les bilans des Banques Centrales constitués d'obligations à long terme. L'inverse peut se produire si les banques centrales décident de relever les taux d'intérêt au-dessus du niveau attendu. Plus le taux de référence est élevé, plus il est probable que les rendements des obligations d'État à long terme commenceront à baisser alors que les marchés prévoient une profonde récession. Une telle démarche irait à l'encontre de la politique de resserrement des banques centrales.

Par conséquent, on peut s'attendre à ce que le cycle de resserrement de la politique monétaire s'achève au second semestre, car des hausses de taux d'intérêt plus importantes que prévu par les marchés n'entraîneraient qu'une nouvelle inversion des courbes de rendement, sans avoir d'impact significatif sur l'inflation.

Alors que nous approchons de la fin du cycle de resserrement, nous nous attendons à ce que les responsables de la Réserve fédérale et de la BCE commencent à parler de désinvestissements de bilan. À ce stade, les courbes de rendement commenceront à fortement grimper en raison de la hausse des rendements à long terme. Le début de la courbe des rendements pourrait commencer à descendre alors que les marchés anticipent le début d'un cycle de baisse des taux. Toutefois, si les attentes concernant les baisses de taux d'intérêt ira encore plus loin dans le futur, il est possible qu'ils restent valables pendant un certain temps. Cependant, cette trajectoire est moins certaine car elle dépend de la capacité des décideurs politiques à maîtriser les attentes de baisse des taux et de la capacité de l'économie à traverser des périodes de volatilité accrue. À ce stade, nous prévoyons que le marché se détournera des actifs risqués vers les actifs sans risque, entraînant ainsi l'éclatement de la bulle spéculative créée à la suite de décennies d'assouplissement quantitatif.

Nous nous attendons à ce que la Réserve fédérale américaine soit la première banque centrale à mettre fin au cycle de hausses des taux d'intérêt, tandis que la BCE devra relever les taux d'intérêt plusieurs fois pour augmenter le taux de dépôt réel de la BCE. Banque d'Angleterre pourraient être contraintes de relever les taux d'intérêt au cours de la nouvelle année, s'écartant encore davantage des politiques menées par d'autres banques centrales.

Un point d'entrée tentant pour les investisseurs axés sur le revenu

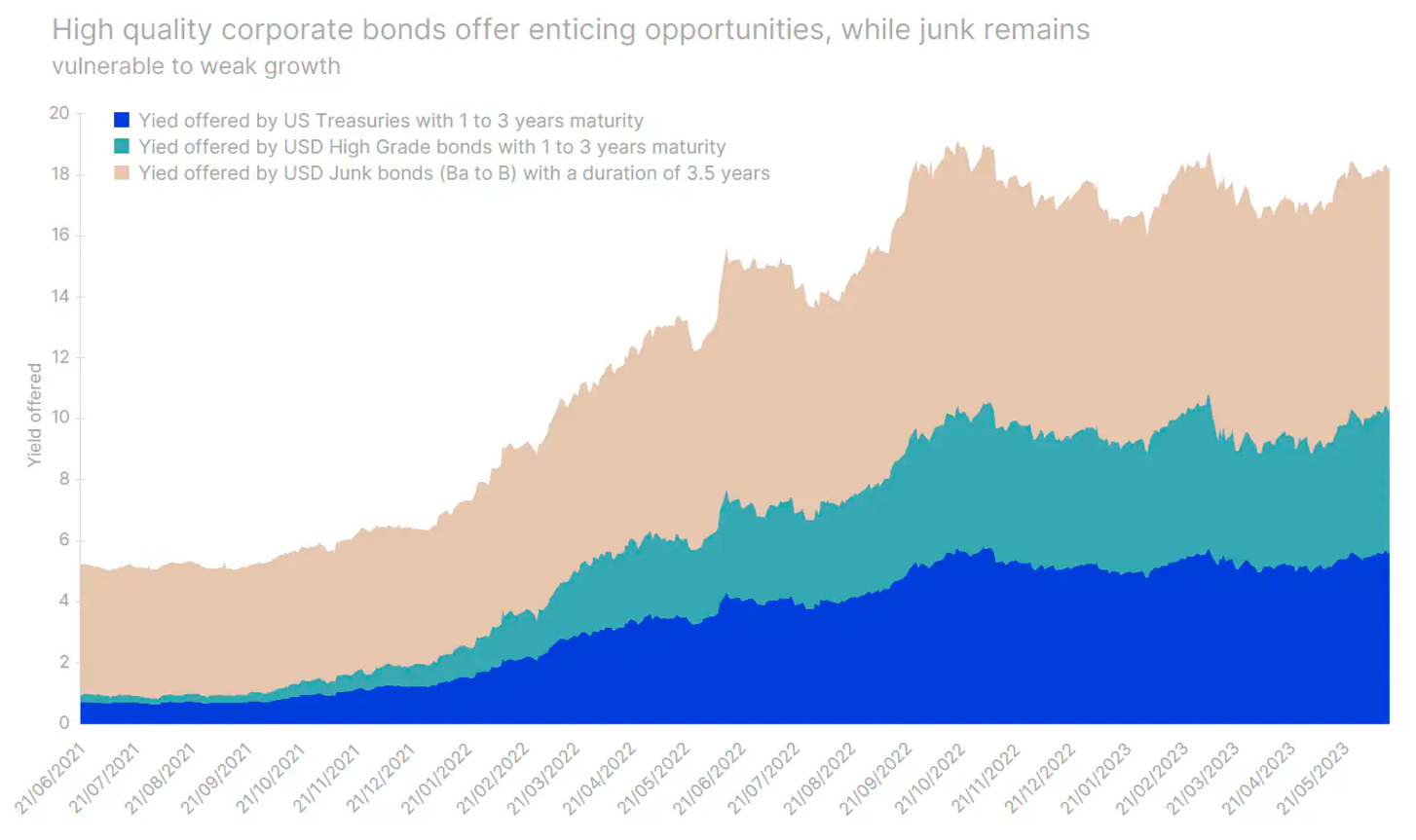

Investisseurs à la recherche de revenus ils doivent se préparer à identifier les points d'entrée avec le durcissement des politiques des banques centrales. Alors que nous entrons dans un environnement de forte volatilité, il sera essentiel d'équilibrer la durée et le risque de crédit. De plus, comme l'incertitude maintient la volatilité des marchés obligataires à un niveau élevé, nous privilégions une durée minimale.

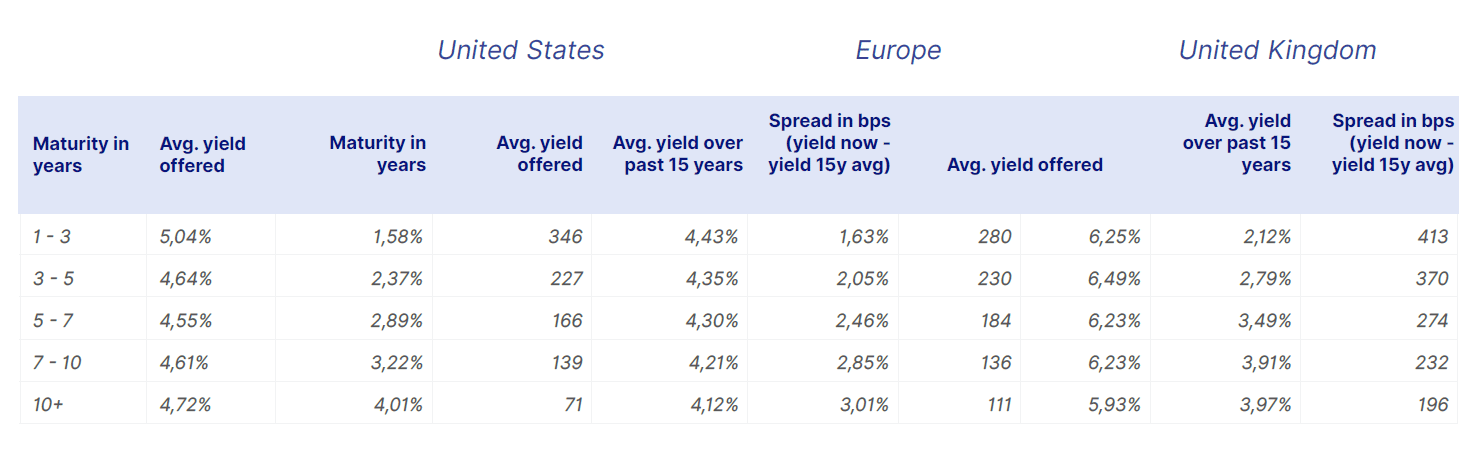

Les marchés à court terme, qui sont les plus sensibles à la politique de la banque centrale, offrent des opportunités de revenus supérieures à la moyenne. Même si les taux d'intérêt continuent d'augmenter dans un avenir proche, les rendements offerts par les obligations bien notées sont tentants pour les traders d'achat et de conservation. Le spread offert par les sociétés investment grade avec des échéances de un à trois ans sur les bons du Trésor américain est de 62 points de base, avec un rendement moyen de 5,04%.

Selon le Bloomberg Aggregated US Bond Index il s'agit du rendement le plus élevé sur des obligations à notation élevée depuis 2007 avec une si courte maturité. De plus, les obligations d'entreprises de première qualité assorties d'échéances de un à trois ans de 2007 à ce jour ont offert un rendement moyen de 1,8 %.

De même, les euro-obligations d'entreprises bien notées avec des échéances de un à trois ans offrent 4,43 % - le rendement le plus élevé depuis la crise de la dette européenne de 2011 - un énorme 280 points de base au-dessus de la moyenne des quinze dernières années.

Les rendements des obligations d'entreprises au Royaume-Uni sont beaucoup plus élevés qu'aux États-Unis et en Europe. Alors que pour les partisans de l'achat et de la conservation, de nouvelles hausses des taux d'intérêt par la Banque d'Angleterre ne constituent peut-être pas une menace, il convient de noter que le risque de crédit au Royaume-Uni est plus élevé que partout ailleurs dans les économies développées en raison de l'incertitude concernant l'inflation et la future politique monétaire. Par conséquent, une sélection rigoureuse des investissements dans ce domaine est encore plus cruciale.

Il n'y a pas que les obligations d'entreprises qui offrent un rendement attrayant

L'émission récente d'obligations d'État montre que les alternatives sans risque au marché des obligations d'entreprises et même aux actions offrent des opportunités intéressantes. En juin, l'Autorité britannique de gestion de la dette (DMO) vendu des obligations à cinq ans avec un coupon de 4,5 % et une rentabilité de 4,932% (GB00BMF9LG83). Il s'agit du coupon le plus élevé offert sur une obligation à cinq ans depuis 2012 et du rendement le plus élevé depuis 2008. Le département du Trésor américain a également émis une obligation à deux ans avec un coupon de 4,25 % en juin (US91282CHD65). De plus, les obligations d'État allemandes vendues en avril (DE000BU3Z005) offrent un coupon de 2,3 %. C'est très impressionnant si l'on considère qu'il y a quelques années à peine, ce coupon était de 0 %.

Intelligence artificielle et marché obligataire : la grande déflation

Dans une économie axée sur l'IA, l'augmentation de la productivité et la destruction d'emplois exacerberont les inégalités de revenus. Cela se traduit par des déficits budgétaires plus importantsalors que les gouvernements entreprennent des initiatives éducatives et créent des réseaux de sécurité sociale. À mesure que le chômage augmentera et que l'inflation diminuera, la politique monétaire deviendra plus accommodante et les taux d'intérêt négatifs pourraient devenir la norme. Cependant, le nouveau système sera associé à une volatilité accrue de l'inflation. Pour éviter cela, les décideurs politiques chercheront à réglementer et à utiliser l'IA de manière sélective afin de ne pas détruire l'économie réelle, avec un impact économique plus modéré.

Toutes les prévisions Saxo Bank disponibles tutaj

À propos de l'auteur

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.