Pepsi Co. - c'est bien plus que des boissons sucrées [Guide]

La période d'inflation accrue est, d'une part, une menace et, d'autre part, une opportunité pour de nombreuses entreprises. Les entreprises qui ont le soi-disant le pricing power, c'est-à-dire la possibilité d'augmenter vos coûts par client. Les propriétaires d'industries de consommation fortes ont le potentiel d'une augmentation des prix. Dans l'article d'aujourd'hui, nous allons présenter les activités opérationnelles PepsiCo, qui est l'une des plus grandes entreprises opérant sur le marché des boissons et des snacks. La société appartient à l'indice S&P 500, qui regroupe les plus grandes sociétés cotées en bourse aux États-Unis. Au 30 mars 2022, la capitalisation de l'entreprise dépassait 229 milliards de dollars. Pepsi employait 2021 309 salariés fin 000, dont 129 000 rien qu'aux États-Unis.

Pepsi Co. vend ses produits dans plus de 200 pays et territoires. Les deux principaux groupes de produits sont breuvages oraz collations (salé et sucré). Il convient également de mentionner qu'en 2022, PepsiCo a commencé à distribuer Hard MTN Dew. C'est une boisson alcoolisée produite par une Boston Beer Company cotée en bourse. La teneur en alcool de la boisson est de 5 %.

Dans ses états financiers, la société divise ses activités en sept segments :

- FLNA (Frito-Lay Amérique du Nord)

- QFNA (Quaker Foods Amérique du Nord)

- PBNA (PepsiCo Beverages Amérique du Nord)

- LatAm (Amérique latine)

- Europe

- AMEASA (Afrique, Moyen-Orient, Asie du Sud)

- APAC (Asie-Pacifique, Australie, Nouvelle-Zélande, Chine)

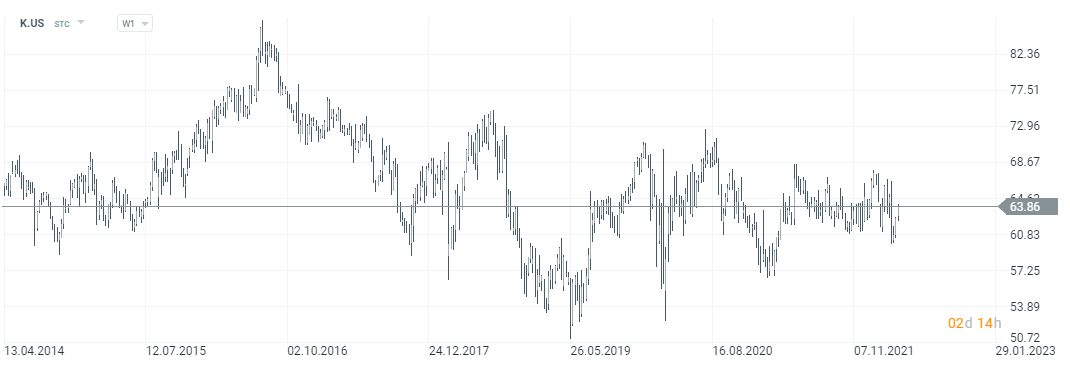

Graphique boursier Pepsi Co., intervalle W1. La source: xNUMX XTB.

Frito-Lay Amérique du Nord (FLNA)

Contrairement à Coca-Cola, Pepsi, grâce à l'acquisition de Frito Lay, dispose d'une branche commerciale solide axée sur la vente de collations. PepsiCo a fusionné avec FritoLay en 1965. FLNA est le segment responsable de la vente de collations salées en Amérique du Nord. FLNA est responsable de la production, de la distribution et de la vente de snacks salés sous la marque Frito-Lay. Frito-Lay appartient à des marques telles que Doritos, Fritos, Lay's, Ruffles et Tostitos. En outre, FLNA a une coentreprise avec le groupe Strauss, qui produit, distribue et vend des trempettes de marque Sabra.

Les revenus nets ont augmenté de 2021% en 8 en raison d'une augmentation du volume de production et d'une augmentation des prix. En volume, les ventes ont augmenté de 2 %. En plus de meilleures ventes des produits existants, l'acquisition de BFY Brands Inc. a eu un impact sur de meilleurs volumes de ventes. L'acquisition de BFY Brands a plus que compensé la baisse des ventes de Tostistos (baisse à deux chiffres des ventes). Sur la même période, le résultat d'exploitation a augmenté de 5,5 %, soit bien moins que les revenus constatés. L'une des raisons était l'augmentation des prix des matières premières, qui a réduit le bénéfice d'exploitation de 4 points de pourcentage. La rentabilité a été améliorée par l'augmentation de l'efficacité de la production et du transport introduite, qui a partiellement couvert les coûts plus élevés des matières premières.

| millions de dollars | 2019 | 2020 | 2021 |

| le revenu | +17 (078)XNUMX XNUMX | +18 (189)XNUMX XNUMX | +19 (608)XNUMX XNUMX |

| profit opérationnel | +5 (258)XNUMX XNUMX | +5 (340)XNUMX XNUMX | +5 (633)XNUMX XNUMX |

| la marge d'exploitation | 30,79% | 29,36% | 28,73% |

Quaker Foods Amérique du Nord (QFNA)

Quaker Foods est une marque acquise par PepsiCo en 2001 pour environ 14 milliards de dollars. Il s'agissait d'une étape controversée et considérée par certains analystes comme un gaspillage du capital de l'entreprise. Depuis plus de 20 ans, grâce à l'acquisition de Quaker, Pepsi est présent sur les segments des flocons d'avoine, des céréales, des barres granola et des pâtes. Ce segment comprend également les sirops Pearl Milling Company et les produits Rica-A-Roni. Les produits du segment QFNA sont vendus à des distributeurs et magasins indépendants.

Source : worldbakers.com

En 2021, ce segment a connu des problèmes considérables. Contrairement aux autres segments, il n'a pas enregistré d'augmentation significative de ses revenus. La raison principale était le très faible volume des ventes, qui a chuté de 7 % d'une année sur l'autre. La raison principale était la très mauvaise vente des sirops pour crêpes et céréales. Les ventes de ces produits ont chuté à un rythme à deux chiffres. D'autres groupes de produits, comme les flocons d'avoine, ont également enregistré des baisses plus faibles (une baisse à un chiffre des revenus). Dans le même temps, l'influence du taux de change a également eu un impact légèrement négatif sur le montant des revenus. Cependant, les baisses de volume ont été couvertes par la hausse des prix. Bien que l'entreprise ait réussi à augmenter ses prix, elle n'a pas été en mesure de répercuter tous les coûts sur le client. Cela a entraîné une baisse du bénéfice d'exploitation pouvant atteindre 14 % en glissement annuel. La raison en était l'augmentation des coûts de transport ou la hausse des prix des matières premières. Le seul coût des matières premières a diminué le résultat d'exploitation de 8 points de pourcentage.

| millions de dollars | 2019 | 2020 | 2021 |

| le revenu | +2 (482)XNUMX XNUMX | +2 (742)XNUMX XNUMX | +2 (751)XNUMX XNUMX |

| profit opérationnel | 544 | 669 | 578 |

| la marge d'exploitation | 21,92% | 24,40% | 21,05% |

Boissons PepsiCo Amérique du Nord (PBNA)

Source : pepsibeveragefacts.com

C'est un segment qui comprend des boissons composées de mères telles que Pepsi, Propel, Aquafina, Mountain Dew, Gatorade. L'entreprise se rend compte que la diminution de la consommation de sucre dans la société a un impact négatif sur la vente des produits de l'entreprise. Pour cette raison, l'entreprise lance la gamme de produits "Zero", qui est moins calorique que les produits "normaux". Outre la production et la vente de boissons dans ce segment, l'entreprise embouteille également ses boissons. PBNA possède ses propres usines d'embouteillage, les produits finis sont vendus à des distributeurs et magasins indépendants. Il convient d'ajouter que l'entreprise a également des accords avec des embouteilleurs indépendants, ce qui lui permet d'être plus flexible pour répondre à la demande des clients. Pepsi a des coentreprises pour vendre du thé et du café prêts à boire. Les thés glacés Lipton sont vendus en partenariat avec Unilever. À leur tour, les boissons à base de café sont vendues en partenariat avec Starbucks. En Amérique du Nord, Pepsi produit et distribue des boissons sous la licence de Keurig Dr. Poivre (Crush, Dr Pepper, Schweppes). En 2022, Pepsi a restructuré la PBNA. Des parts dans des marques telles que Tropicana, Naked et des marques de jus plus petites ont été vendues à PAI Partners. Pepsi nadaj détient une part de 39 % après la vente de certaines parts dans le segment des jus.

Les ventes de boissons en Amérique du Nord en 2021 ont augmenté d'environ 12 % a/a. Elle a été causée à la fois par une augmentation du volume des ventes (+ 6 % a/a) et une augmentation des prix (+ 5 % a/a). Le principal moteur de la croissance du volume des ventes en 2021 a été les boissons non gazeuses (NCB), dont les ventes ont augmenté de 7 % sur un an. L'augmentation quantitative des ventes de boissons de type NCB a été portée par une augmentation à deux chiffres des ventes d'eau en bouteille et de boissons énergisantes. La marque Gatorade et les boissons à base de thé ont été beaucoup plus lentes (à un chiffre). Il convient de noter que les ventes de boissons gazeuses ont augmenté de 4 % la même année. Il convient de noter que le résultat d'exploitation de Pepsi a été supérieur de 26% a / a, les raisons étant, entre autres, des économies dans la phase de production et des coûts fiscaux inférieurs (allègement, etc.) causés par Pandémie de covid-19. Comme d'autres segments, la production de boissons a également été confrontée à des coûts de matières premières plus élevés.

| millions de dollars | 2019 | 2020 | 2021 |

| le revenu | +21 (730)XNUMX XNUMX | +22 (559)XNUMX XNUMX | +25 (276)XNUMX XNUMX |

| profit opérationnel | +2 (179)XNUMX XNUMX | +1 (937)XNUMX XNUMX | +2 (442)XNUMX XNUMX |

| la marge d'exploitation | 10,03% | 8,59% | 9,66% |

Amérique latine (Amérique latine)

Source : pinterest.com

Un autre segment est le marché latino-américain. Pepsi ne sépare pas les segments Frito-Lay, Quaker et boissons en eux. Dans le segment LatAm, la société produit, distribue et vend des snacks salés des marques suivantes : Cheetos, Doritos, Emperador, Lay's, Mabel, Marias Gamesa, Ruffles, Sabritas, Saladitas et Tostitos. Le segment des boissons vend des boissons telles que 7Up, Mirinda, Pepsi, Sa Carlos, Toddy, Gatorade et H2oh !. Les boissons sont vendues à des embouteilleurs indépendants agréés puis revendues à des distributeurs et magasins indépendants. Le segment Quaker comprend les principaux produits de l'entreprise (flocons d'avoine, céréales pour petit-déjeuner). Il convient également de mentionner que sur le marché latino-américain, Pepsi coopère avec Unilever (coentreprises) dans la vente du thé glacé Lipton.

Les revenus de PepsiCo dans les pays d'Amérique latine ont augmenté de 17 % sur un an. L'augmentation a été causée par un meilleur volume des ventes qu'il y a un an (+ 4 %) et une augmentation des prix (+ 10 %). Les ventes de snacks en quantité ont augmenté de 2021% en 3,5, principalement grâce à de bonnes ventes en Brésil i Mexique. Dans le segment des boissons, le volume a augmenté de 8 %. Les bonnes ventes de boissons résultent, entre autres, de ventes à deux chiffres en Argentine et au Chili. Le bénéfice d'exploitation du marché latino-américain a augmenté de 33 %, principalement en raison de la croissance des revenus, de l'amélioration de l'efficacité de la production et de la réduction des charges fiscales au Brésil grâce à l'aide COVID-19 aux entreprises. Ces facteurs ont plus que compensé le coût de la hausse des prix des matières premières pour les collations et les boissons.

| millions de dollars | 2019 | 2020 | 2021 |

| le revenu | +7 (537)XNUMX XNUMX | +6 (942)XNUMX XNUMX | +8 (108)XNUMX XNUMX |

| profit opérationnel | +1 (141)XNUMX XNUMX | +1 (033)XNUMX XNUMX | +1 (369)XNUMX XNUMX |

| la marge d'exploitation | 15,14% | 14,88% | 16,88% |

Europa

C'est l'un des segments les plus importants pour l'entreprise. En effet, le marché à lui seul compte potentiellement des centaines de millions de consommateurs fortunés. Comme sur le marché LatAm, PepsiCo ne sépare pas d'autres segments. Pour cette raison, les ventes déclarées en Europe incluent les boissons, les collations et les produits Quaker. Dans le cas des snacks, des produits de marques telles que Chhetos, Lay's, Doritos, Ruffles et Walkers sont vendus en Europe. Cependant, dans le cas des boissons, ce sont les marques leaders en termes de ventes Pepsi, 7UP oraz Mirinda. Bien sûr, PepsiCo est conscient que dans la société européenne, le sucre est "sous censure". Pour cette raison, elle développe les ventes de produits "zéro" comme le Pepsi Diet ou le Pepsi Max. Il convient de mentionner que PepsiCo avait une forte présence en Russie, où en 2010, il a acquis une participation majoritaire dans Wimm-Bill-Dann pour plus de 4 milliards de dollars, qui possédait des marques telles que "We like Sad" et "Agusha". Dans d'autres pays européens, l'entreprise tente également de développer son offre de boissons non gazeuses et d'eau en bouteille. Dans le cas des jus, comme aux États-Unis, PepsiCo détient 39 % des parts de joint-ventures avec PAI Partners (c'est le cas pour des marques comme Tropicana ou Naked). Toujours sur ce marché, Pepsi coopère avec Unilever pour vendre des boissons prêtes à l'emploi sous la marque Lipton (par exemple Lipton Ice Tea). Il convient d'ajouter qu'en Europe, PepsiCo gère ses propres usines d'embouteillage et centres de distribution.

Les revenus nets sur le marché européen ont augmenté de 9 % au cours de l'année. Le volume des ventes a augmenté de 2021 % en 4,5, tandis que la hausse des prix s'est traduite par une augmentation des revenus de 4 points de pourcentage. Le marché du snacking a progressé de 4% en volume, principalement grâce à une croissance à deux chiffres en Turquie et à de bonnes ventes en Russie et en Pologne. Cela a plus que compensé la baisse à un chiffre des ventes au Royaume-Uni. Sur le marché des boissons, les ventes ont augmenté de 8 % (en volume). Cela s'explique par une croissance à deux chiffres en Russie, en Turquie et au Royaume-Uni. Les ventes en France se sont également bien comportées (hausse de plus de 5 %), tandis que le marché allemand n'a pas bien performé (baisse des ventes). L'augmentation des revenus ne s'est pas traduite par une amélioration de la marge. Le bénéfice d'exploitation sur le marché européen a diminué de 4,5 % sur un an. La raison en était une augmentation des coûts des matières premières (+ 28% a / a) et des coûts de restructuration, qui ont réduit le résultat opérationnel de 2,5%. L'augmentation des coûts a été couverte par la baisse des prélèvements publics (allègements pendant le COVID-19) et l'amélioration de l'efficacité opérationnelle. Il convient de mentionner que la mise en œuvre du nouvel ERP (Enterprise Resource Planning) a entraîné une réduction temporaire de l'efficacité des opérations au Royaume-Uni au quatrième trimestre 2021.

| millions de dollars | 2019 | 2020 | 2021 |

| le revenu | +11 (728)XNUMX XNUMX | +11 (922)XNUMX XNUMX | +13 (038)XNUMX XNUMX |

| profit opérationnel | +1 (327)XNUMX XNUMX | +1 (353)XNUMX XNUMX | +1 (292)XNUMX XNUMX |

| la marge d'exploitation | 11,31% | 11,35% | 9,91% |

Afrique, Moyen-Orient et Asie du Sud (AMESA)

Source : betterretailling.com

Un autre segment que PepsiCo dégage est AMESA, c'est-à-dire les pays d'Afrique, du Moyen-Orient et d'Asie du Sud. Ces marchés sont particulièrement attractifs pour l'entreprise dans une perspective à long terme. Il est vrai que les ménages dans la plupart des pays AMESA ont des revenus bien inférieurs à ceux des pays européens ainsi qu'au Canada et aux États-Unis, ils peuvent se vanter d'une croissance des salaires beaucoup plus rapide et d'une population énorme. Il n'est donc pas surprenant que PepsiCo essaie d'être présent dans des pays ayant une très bonne structure démographique (principalement des pays africains). Le segment AMESA comprend les revenus des collations, des boissons et des produits Quaker. Sur ce marché, l'entreprise vend, en plus des marques mondiales, également des marques locales telles que Kurkure, Sasko, Spekko et White Star. Le segment des boissons est dominé par des marques telles que 7UP, Mirinda, Pepsi, Aquafina, Mountain Dew et Pepsi. Comme en Europe, PepsiCo possède ses propres installations d'embouteillage et de distribution. Cependant, il soutient également la vente de ses produits à des distributeurs indépendants.

Les revenus du segment AMESA ont augmenté de 33 % en glissement annuel, mais l'acquisition de Pioneer Foods a été à l'origine de 14 points de pourcentage de croissance. En revanche, 7 % de l'augmentation des revenus sont dus à l'augmentation du volume et 4 % à l'augmentation des prix.. Dans le segment des snacks, les marchés indien et pakistanais se sont très bien comportés avec une croissance à deux chiffres (nette de l'impact de l'acquisition de Pioneer Foods). Le marché du Moyen-Orient se portait également bien. À l'autre extrême, le marché sud-africain s'est contracté de plusieurs pour cent après déduction de l'impact des acquisitions. Dans le segment Boissons, les volumes ont augmenté de 20 % sur l'année, principalement grâce à de fortes ventes en Inde et au Pakistan. Des taux de croissance à deux chiffres ont également été enregistrés dans les pays du Moyen-Orient. Le bénéfice d'exploitation a augmenté de 43 % au cours de l'année, dont 31 points de pourcentage sont dus à l'acquisition de Pioneer Foods. La hausse des ventes et l'amélioration de l'efficacité opérationnelle ont permis de plus que couvrir l'augmentation du coût des matières premières.

| millions de dollars | 2019 | 2020 | 2021 |

| le revenu | +3 (651)XNUMX XNUMX | +4 (573)XNUMX XNUMX | +6 (078)XNUMX XNUMX |

| profit opérationnel | 671 | 600 | 858 |

| la marge d'exploitation | 18,38% | 13,12% | 14,11% |

Région Asie-Pacifique, Australie et Nouvelle-Zélande et Chine

Source : pepsiphilippines.com

Le dernier segment généré par PepsiCo est APAC. Ce segment a également une répartition géographique et non une répartition par produit. Par conséquent, il comprend à la fois des collations, des boissons et des produits Quaker. Sur le segment des snacks, les produits les plus vendus des marques Cheetos, Doritos et Lay's. Cependant, le portefeuille comprend également des marques locales, dont le meilleur exemple est BaiCaoWei. Dans le segment des boissons, les marques connues (Mirinda, 7UP, Pepsi) et la boisson régionale Sting se vendent très bien. La marque Tropicana se développe sur le marché APAC en partenariat avec Tingyi. Le segment des boissons est vendu aux distributeurs et magasins indépendants. Il convient de mentionner que PepsiCo sur ce marché, outre les produits finis, vend également des concentrés utilisés dans la production de boissons.

Les revenus nets de ce marché ont augmenté de 2021 % en 34. Près de la moitié de cette augmentation (15 points de pourcentage) est due à l'acquisition de Be & Cheery. Sur le marché APAC, les ventes en volume ont augmenté de 12 % sur un an. Il s'agit du meilleur résultat de tous les segments rapporté par PepsiCo. La raison principale était les très bonnes ventes sur le marché des boissons (+ 13 % a/a). Le marché chinois a eu le plus grand impact, avec une croissance à deux chiffres en 2021. Les marchés philippins et thaïlandais se sont développés beaucoup plus lentement, où le volume de boissons vendues a augmenté à un rythme à un chiffre. PepsiCo a très mal performé sur le marché vietnamien (baisse du volume des ventes). Sur le marché des collations, PepsiCo a enregistré une augmentation de 19 % en volume, mais l'acquisition de Be & Cherry était responsable de l'augmentation de 16 points de pourcentage. Le marché chinois a été le plus performant du segment des snacks, affichant des taux de croissance à deux chiffres. Le bénéfice d'exploitation du segment APAC a augmenté de 14% au cours de la dernière année (2% est l'effet des acquisitions). L'augmentation plus lente des bénéfices que des revenus résulte de l'augmentation des coûts des matières premières et des campagnes de marketing visant à accroître la reconnaissance des marques de l'entreprise auprès des consommateurs.

| millions de dollars | 2019 | 2020 | 2021 |

| le revenu | +2 (919)XNUMX XNUMX | +3 (445)XNUMX XNUMX | +4 (615)XNUMX XNUMX |

| profit opérationnel | 477 | 590 | 673 |

| la marge d'exploitation | 16,34% | 17,12% | 14,58% |

Quelle est la distribution des produits comme

Les produits de l'entreprise sont livrés selon le modèle DSD (livraison directe en magasin), livraison dans un entrepôt ou via un réseau de distribution externe. Dans le modèle DSD, les produits PepsiCo sont livrés directement dans les magasins du client. La livraison est organisée à la fois par des moyens propres et par des partenariats avec des embouteilleurs ou des distributeurs externes. La livraison de DSD concerne le plus souvent des produits nécessitant des livraisons fréquentes.

Dans le modèle d'entrepôt, l'entreprise livre ses produits aux entrepôts des clients, qui réapprovisionnent ensuite indépendamment l'inventaire de leurs magasins.. C'est une méthode moins chère de livraison de boissons et de collations. Ce modèle de livraison est utilisé pour les produits qui ont un temps de vente plus long.

L'utilisation de distributeurs externes vise à optimiser les coûts et s'applique généralement à des modèles de vente spéciaux ou à des endroits où le propre réseau de distribution n'est pas entièrement développé. L'entreprise utilise les services de distributeurs externes dans le cas de distributeurs automatiques ou de livraisons de produits de collation aux restaurants, entreprises, écoles et stades.

Fournisseurs

Les légumes, les fruits et les céréales sont utilisés dans la production de collations, de boissons et de produits Quaker. L'entreprise a la plus grande demande de pommes, d'oranges, de maïs, de pommes de terre, d'ananas, de pamplemousses, de riz, de céréales, de lait et de paprika. De plus, l'entreprise consomme une grande quantité de concentrés de jus, d'essences d'arômes, d'huile, d'édulcorants et de sucre. Vous ne pouvez pas oublier l'eau, qui est également utilisée dans le processus de production. Pepsi Co. consomme également une grande quantité de bouteilles en PET, de verre, aluminium etc. L'entreprise essaie d'obtenir une partie des ressources du recyclage, mais pas dans tous les domaines, elle n'est pas en mesure de mettre en œuvre la stratégie "zéro déchet".

Du fait que l'entreprise n'est pas complètement intégrée verticalement, elle doit acheter des matières premières et des produits semi-finis sur le marché. Pepsi Co. dispose d'une équipe d'achat spécialisée qui essaie d'acheter des produits à un prix abordable et de minimiser le risque de fluctuations des prix des matières premières. Les dérivés sont utilisés à cette fin, entre autres. Une autre option que l'entreprise utilise est la signature de contrats à prix fixe. Ces activités permettent de mieux maîtriser le prix des produits de la société, ce qui lui permet de dégager une marge opérationnelle relativement stable.

Clients de Pepsi Co.

Usine d'embouteillage Pepsi, source : itsupplychain.com

PepsiCo a une clientèle très fragmentée. Les clients de l'entreprise comprennent des épiceries locales, des magasins discount, des supermarchés, des vendeurs de commerce électronique et des distributeurs externes. Le plus gros client de l'entreprise est la chaîne Walmart, qui représente 13 % des revenus de l'entreprise.. Si la coopération avec cette chaîne de supermarchés internationale prend fin, les revenus et les bénéfices dans des segments tels que FLNA, QFNA et PBNA seraient considérablement réduits. Il convient de noter, cependant, que les clients ultérieurs ne sont pas responsables de plus de 5% des revenus de l'entreprise. C'est un avantage, car le propriétaire des grandes marques a l'avantage dans les négociations, pas le réseau de vente local. Cependant, les négociations ne se déroulent pas toujours sans heurts. Les clients de la chaîne polonaise Biedronka, qui a cessé de vendre les produits Pepsi Co., l'ont appris. en raison du non-renouvellement du contrat.

Pepsi Co. vend également ses produits à des embouteilleurs indépendants qui ont des contrats d'exclusivité et peuvent vendre le produit fini dans la zone définie dans le contrat. L'entreprise essaie également d'inciter ses clients à vendre plus. Les distributeurs et magasins indépendants bénéficient de remises spéciales en fonction du volume des ventes. Les accords sont généralement signés pour un an et après cette période, ils sont négociés, ce qui permet parfois à l'entreprise d'augmenter les plafonds de vente dont dépendent les remises.

Les résultats financiers de Pepsi Co.

Historiquement, l'entreprise réalise environ 45 % de ses ventes annuelles à partir de boissons. Les proportions n'ont pas changé au cours des trois dernières années. Il convient de noter que sur le marché latino-américain, les ventes de boissons représentent environ 10 % des revenus totaux du segment.. Sur le marché APAC, les boissons représentent environ 20 % de toutes les ventes, tandis qu'AMESA - 30 %. En dehors de l'Amérique du Nord, seul le marché européen génère plus de revenus avec les boissons qu'avec les snacks (55% -45%).

Malgré des marques de consommation fortes, ce qui devrait se traduire par un « pricing power », la marge opérationnelle de l'entreprise est systématiquement en baisse. Entre 2017 et 2021, il a diminué de près de 2 points de pourcentage. La hausse probable de l'inflation dans les années à venir pourrait constituer un environnement difficile pour l'entreprise. Dans le scénario où il n'est pas possible de transférer tous les coûts au client, la marge opérationnelle diminuera davantage. Le niveau actuel de la marge est au niveau de la moyenne de 2012-2013. L'entreprise a toujours une activité très stable (l'"effet COVID-19" n'est pas visible), ce qui classe l'entreprise parmi les entreprises stables générant des bénéfices décents. Il convient de noter que l'entreprise alloue effectivement son propre capital. Le ROE de Pepsi n'est jamais descendu en dessous de 40 % au cours de la période sous revue. De plus, le rendement des actifs est également décent et en 2021, il était de 8,2 %.

| millions de dollars | 2017 | 2018 | 2019 | 2020 | 2021 |

| le revenu | +63 (525)XNUMX XNUMX | +64 (661)XNUMX XNUMX | +67 (161)XNUMX XNUMX | +70 (372)XNUMX XNUMX | +79 (474)XNUMX XNUMX |

| profit opérationnel | +10 (627)XNUMX XNUMX | +10 (376)XNUMX XNUMX | +10 (719)XNUMX XNUMX | +10 (936)XNUMX XNUMX | +11 (798)XNUMX XNUMX |

| la marge d'exploitation | 16,73% | 16,05% | 15,96% | 15,54% | 14,85% |

| bénéfice net | +4 (853)XNUMX XNUMX | +12 (513)XNUMX XNUMX | +7 (314)XNUMX XNUMX | +7 (120)XNUMX XNUMX | +7 (618)XNUMX XNUMX |

| capitaux propres | +10 (981)XNUMX XNUMX | +14 (602)XNUMX XNUMX | +14 (868)XNUMX XNUMX | +13 (552)XNUMX XNUMX | +16 (151)XNUMX XNUMX |

| CHEVREUIL | 44,19% | 85,69% | 49,19% | 52,54% | 47,17% |

source: propre étude basée sur les rapports annuels de l'entreprise

Trésorerie générée

La société partage généreusement les liquidités générées avec les actionnaires. Au cours des 5 dernières années (2017-2021), Pepsi a généré environ 32 milliards de dollars de trésorerie disponible (trésorerie d'exploitation moins dépenses d'investissement). Les fonds ont été affectés au paiement de dividendes (26 milliards de dollars) et à l'achat d'actions (9,6 milliards de dollars).

| millions de dollars | 2017 | 2018 | 2019 | 2020 | 2021 |

| Flux de trésorerie liés aux activités d'exploitation | +10 (030)XNUMX XNUMX | +9 (415)XNUMX XNUMX | +9 (649)XNUMX XNUMX | +10 (613)XNUMX XNUMX | +11 (616)XNUMX XNUMX |

| CAPEX | -2 969 | -3 282 | -4 232 | -4 240 | -4 625 |

| FCF | +7 (061)XNUMX XNUMX | +6 (133)XNUMX XNUMX | +5 (417)XNUMX XNUMX | +6 (373)XNUMX XNUMX | +6 (991)XNUMX XNUMX |

| dividende (-) | -4 472 | -4 930 | -5 304 | -5 509 | -5 815 |

| rachat d'actions (-) | -2 145 | - 2 103 | - 3 114 | - 2 096 | - 198 |

source: propre étude basée sur les rapports annuels de l'entreprise

Structure de la dette

Pepsi a environ 36 milliards de dollars de dettes d'intérêts, dont 3,87 milliards de dollars sont payables en 2022. L'entreprise n'a aucun problème avec le service de la dette. Il convient de mentionner que la majeure partie de la dette arrive à échéance dans les années 2027-2060 (24,3 milliards de dollars). Le taux d'intérêt actuel sur ces passifs a un taux d'intérêt effectif compris entre 2,2 % et 3,2 %. Une partie des obligations à taux fixe a été remplacée par des obligations à taux variable. À cette fin, des dérivés de taux d'intérêt ont été utilisés.

Au cours des 5 dernières années, l'entreprise a fortement augmenté son endettement, ce qui se traduit tant en termes nominaux qu'en ratio d'endettement net sur EBITDA. Il convient de mentionner qu'en 2012-2016, la dette nette de l'entreprise a oscillé autour de 20 milliards de dollars. L'environnement de faibles taux d'intérêt a incité la direction de l'entreprise à recourir davantage à l'endettement, ce qui s'est traduit par une augmentation du levier financier. Cependant, le ratio dette/EBITDA reste à un niveau raisonnable.

| milliards GBP | 2017 | 2018 | 2019 | 2020 | 2021 |

| dette nette * | +19 (771)XNUMX XNUMX | +23 (328)XNUMX XNUMX | +27 (890)XNUMX XNUMX | +36 (292)XNUMX XNUMX | +36 (390)XNUMX XNUMX |

| EBITDA | +12 (772)XNUMX XNUMX | +12 (571)XNUMX XNUMX | +12 (985)XNUMX XNUMX | +13 (332)XNUMX XNUMX | +14 (373)XNUMX XNUMX |

| dette / EBITDA | 1,55 | 1,86 | 2,14 | 2,72 | 2,53 |

* la dette nette comprend également les dettes financières avant impôt envers les anciens salariés. source : propre étude basée sur les rapports annuels de l'entreprise

Compétition

Le marché des snacks et des boissons est très concurrentiel. Pespi Co. elle doit concourir pour les clients avec des marques mondiales opérant dans des centaines de pays et des producteurs locaux de boissons et de snacks avec une position établie. Le principal concurrent de l'entreprise est Coca Cola, qui dispose d'un très riche portefeuille de marques de boissons (dont Coca-Cola, Sprite, Fanta). De plus, PepsiCo est toujours en concurrence avec des entreprises telles que Kellogg (surtout connu pour ses flocons et chips), Kraft Heinz, Mondelez, Keurig Dr Pepper, Monster Beverage, Nestlé, Red Bull czy Marques Utz.

En raison de l'énorme saturation du marché, PepsiCo doit rivaliser avec la reconnaissance de la marque (campagnes marketing étendues), le prix, la qualité des produits, les emballages, les nouveautés et répondre aux goûts changeants des clients (eau, jus, moins de sucre).

Coca Cola

L'histoire de l'entreprise remonte à 1886. C'est l'une des entreprises les plus célèbres qui produit et vend des boissons non alcoolisées. Les marques détenues par la société comprennent : Coca-Cola, Fanta, Schweppes, Sprite, Aquaris, CIel, Topo Chico, AdeS. Ainsi, en plus de son solide portefeuille de marques proposant des boissons gazeuses sucrées, la société possède également des segments de jus et d'eau en bouteille. l'entreprise emploie plus de 79 000 personnes. Le siège social de la société est situé à Atlanta (Géorgie). La capitalisation de la société est de 268 milliards de dollars.

| millions de dollars | 2018 | 2019 | 2020 | 2021 |

| le revenu | +34 (300)XNUMX XNUMX | +37 (266)XNUMX XNUMX | +33 (014)XNUMX XNUMX | +38 (655)XNUMX XNUMX |

| profit opérationnel | +10 (203)XNUMX XNUMX | +10 (625)XNUMX XNUMX | +9 (990)XNUMX XNUMX | +11 (321)XNUMX XNUMX |

| la marge d'exploitation | 29,74% | 28,51% | 30,26% | 29,28% |

| bénéfice net | +6 (434)XNUMX XNUMX | +8 (920)XNUMX XNUMX | +7 (747)XNUMX XNUMX | +9 (771)XNUMX XNUMX |

Graphique boursier Coca-Cola, intervalle W1. La source: xNUMX XTB.

Boisson de monstre

L'entreprise a été fondée en 1985. En 2012, elle a changé son nom de Hansen Natural Corporation en Monster Beverage Corporation. L'entreprise est un producteur de boissons énergisantes, de boissons gazeuses sucrées, de boissons non gazeuses, de thé glacé, de limonade, de boissons pour sportifs et de produits à base de café ou de lait. La marque principale de l'entreprise est Monster. La société a lancé un certain nombre de produits de marque monstre sur le marché. Ceux-ci inclus Monster Energy, Java Monster, Muscle Monster, Espresso Monster, Punch Monster ou Juice Monster. En outre, l'entreprise vend également des boissons des marques NOS, Burn, Samurai et Gladiator. La capitalisation de l'entreprise dépasse les 40 milliards de dollars.

| millions de dollars | 2018 | 2019 | 2020 | 2021 |

| le revenu | +3 (807)XNUMX XNUMX | +4 (200)XNUMX XNUMX | +4 (598)XNUMX XNUMX | +5 (541)XNUMX XNUMX |

| profit opérationnel | +1 (310)XNUMX XNUMX | +1 (414)XNUMX XNUMX | +1 (633)XNUMX XNUMX | +1 (802)XNUMX XNUMX |

| la marge d'exploitation | 34,41% | 33,67% | 35,52% | 32,52% |

| bénéfice net | 993 | +1 (107)XNUMX XNUMX | +1 (409)XNUMX XNUMX | +1 (377)XNUMX XNUMX |

Graphique boursier Monster Beverage, intervalle W1. La source: xNUMX XTB.

Kellogg

L'entreprise a été fondée en 1906. C'est une entreprise spécialisée dans la production de snacks et d'aliments emballés. C'est donc en partie à la fois un concurrent de Quaker et de Frito Lay. Kellogg est un producteur de chips, de crackers, de céréales, de pâtes et de produits végétaux. Elle possède des marques telles que Pringles, Cheez-it, Corn Flakes et Crunchy Nut. La capitalisation actuelle de la société dépasse les 20 milliards de dollars.

| millions de dollars | 2018 | 2019 | 2020 | 2021 |

| le revenu | +13 (547)XNUMX XNUMX | +13 (578)XNUMX XNUMX | +13 (770)XNUMX XNUMX | +14 (181)XNUMX XNUMX |

| profit opérationnel | +1 (803)XNUMX XNUMX | +1 (606)XNUMX XNUMX | +1 (855)XNUMX XNUMX | +2 (022)XNUMX XNUMX |

| la marge d'exploitation | 13,31% | 11,83% | 13,47% | 14,26% |

| bénéfice net | +1 (336)XNUMX XNUMX | 960 | +1 (251)XNUMX XNUMX | +1 (488)XNUMX XNUMX |

Graphique boursier Kellog, intervalle W1. La source: xNUMX XTB.

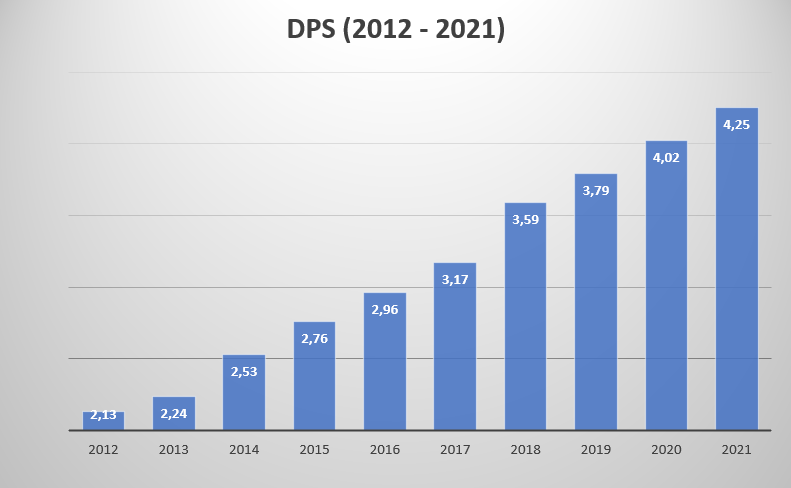

Pepsi Co. comme un aristocrate de dividende

Pepsi est parfait pour investir dans les dividendes. C'est l'entreprise qui est maintenant Un aristocrate de dividendeparce qu'ils ont versé plus de dividendes par action (DPS) chaque année au cours des 49 dernières années. Au cours des 10 dernières années, le dividende versé par la société par action a presque doublé. La tendance devrait se maintenir dans les années à venir.

L'augmentation du DPS est due à trois facteurs :

- Augmentation des bénéfices,

- Augmenter le taux de distribution,

- Achat d'actions.

Plus le bénéfice net est élevé, plus le pool à partager avec les actionnaires de l'entreprise est important. Dans le cas de Pepsi, entre 2012 et 2021, le bénéfice net est passé de 6,18 milliards de dollars à 7,62 milliards de dollars.

Le taux de distribution est le rapport entre le dividende versé et le bénéfice net généré. Plus le ratio de distribution est élevé, plus la marge d'augmentation du dividende est faible. Actuellement, il est de 76 %, alors qu'en 2016, il était de 67 %.

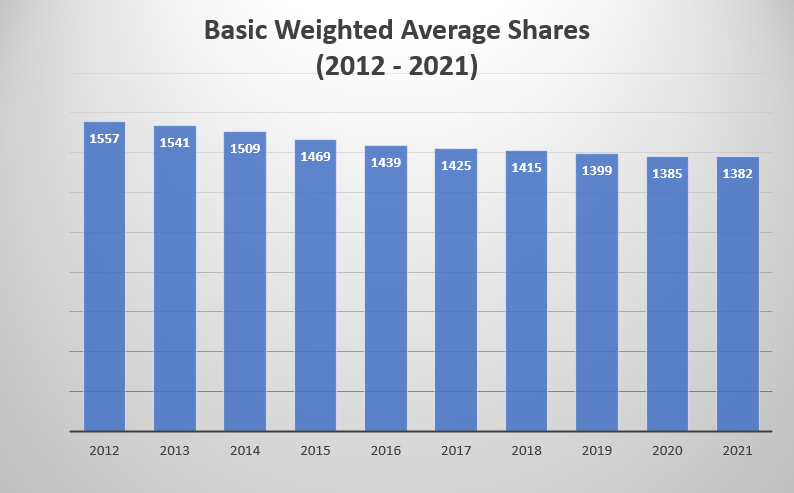

Le rachat d'actions est un autre moteur d'augmentation des dividendes par action. Le rachat d'actions permet d'augmenter le dividende par action même si le nominal du dividende versé n'augmente pas. Au cours des 10 dernières années, le nombre d'actions a diminué de 11,2 %.

Comment investir dans Pepsi

La société est cotée à la bourse américaine comme l'un des composants de l'indice S & P500. En plus d'investir dans des actions, un investisseur peut acheter un ETF avec exposition à Marché américain des biens de consommation. On peut donner comme exemple iShares US Consumer Staples ETF. Au 30 mars 2022, Pepsi représentait 10,23 % en poids dans cet ETF. En outre, un investisseur peut profiter de produits dérivés qui lui donnent une exposition aux actions de PepsiCo, par exemple sous la forme de CFD.

Où investir dans Pepsi Co. et FNB

Un nombre croissant de courtiers forex proposent une offre assez riche d’actions, d’ETF et de CFD pour ces instruments.

Par exemple sur XTB Aujourd'hui, on trouve plus de 3500 400 instruments de capitaux propres et XNUMX ETF, un Saxo Bank plus de 19 000 entreprises et 3000 XNUMX fonds ETF.

| Broker |  |

||

| Région | Polska | Dania | Chypre * |

| Nombre d'échanges proposés | 16 échanges | 37 échanges | 24 échanges |

| Nombre d'actions de l'offre | environ 3500 XNUMX - actions vers 2000 - CFD sur actions |

19 000 - actions 8 800 - CFD sur actions |

environ 3 000 - CFD sur actions |

| Le montant de l'ETF proposé | environ 400 - ETF environ 170 - CFD sur ETF |

3000 - FNB 675 - CFD sur ETF |

environ 100 - CFD sur ETF |

| commission | 0% de commission jusqu'à 100 000 EUR de chiffre d'affaires/mois | selon la liste de prix | La propagation dépend de l'instrument |

| Dépôt min. | 0 zł (recommandé min. 2000 500 PLN ou XNUMX USD, EUR) |

0 PLN / 0 EUR / 0 USD | 500 zł |

| Plate-forme | xStation | Saxo Trader Pro Saxo Trader Aller |

Plateforme Plus500 |

* Offre PLUS500 CY

Les CFD sont des instruments complexes et présentent un risque élevé de perdre de l'argent rapidement en raison d'un effet de levier. De 72% à 89% des comptes d’investisseurs particuliers enregistrent des pertes monétaires résultant de la négociation de CFD. Demandez-vous si vous comprenez comment fonctionne le CFD et si vous pouvez vous permettre le risque élevé de perdre votre argent.

Résumé

Pepsi est une entreprise stable qui est une machine génératrice de cash-flow libre. Malgré la tendance défavorable des clients « quittant » les produits à base de sucre et de matières grasses, l'entreprise ne cesse d'augmenter ses revenus. Malgré des marges décentes et un flux de trésorerie disponible (FCF) élevé, l'entreprise se soucie de l'efficacité du capital investi. Pour cette raison, l'entreprise développe constamment des projets d'automatisation et de réduction des coûts. Les actions devraient permettre d'économiser 1 milliard de dollars d'ici la fin de 2026. Pepsi n'est pas fortement dépendant des entreprises russes. Ce pays est responsable d'environ 4% des revenus de l'entreprise. La part de l'Ukraine est encore plus petite. Pepsi est une entreprise très diversifiée en termes de revenus, dont la meilleure preuve est la propriété de Frito Lay. Coca-Cola concurrent n'opère que dans le secteur des boissons.

Pepsi suit également de près l'évolution des habitudes de consommation. Elle a commencé à investir davantage dans la numérisation et à augmenter la part de la publicité en ligne (également sur les appareils mobiles). La vente en ligne se développe également. En 2021, les 5 plus grands marchés du e-commerce ont généré 4 milliards de dollars de revenus. L'entreprise élargit constamment son portefeuille d'entreprises en reprenant des marques telles que Pioneer Foods, Muscle Milk et Sodastream.. Parfois, cependant, il y a désinvestissement. Un exemple est la vente récente des marques Tropicana et Naked à PAI Partners pour 3,5 milliards de dollars (Pepsi détient toujours 39% de la joint-venture en Amérique du Nord et en Europe).

La société a un ratio d'endettement sûr sur capitaux propres de 2,58 et un ratio d'endettement net sur EBITDA décent (2,53). Cela limite considérablement la capacité de l'entreprise à racheter des actions. Avec la capitalisation actuelle, un rachat d'actions de 2% coûterait plus de 5 milliards de dollars, plus les dépenses de dividendes (environ 5,8 milliards de dollars), c'est bien plus que le FCF généré. Pour cette raison, le bénéfice par action (EPS) augmentera plutôt en ligne avec la dynamique du résultat net. Les achats d'actions n'« accéléreront » pas la croissance du BPA.

Cependant, il ne faut pas oublier que même la meilleure entreprise doit être correctement évaluée. La capitalisation de la société au 30 mars 2022 était d'environ 229 milliards de dollars. Il en résulte des ratios prix/bénéfice élevés (PE = 25) et prix/cash flow libre (P/FCF = 32,7). Bien sûr, la valorisation élevée est une conséquence du fait que Pepsi est une entreprise stable qui se développe généralement à un taux de croissance à un chiffre. La société partage ses bénéfices avec les actionnaires en achetant des actions et en versant des dividendes, ce qui encourage l'investissement des investisseurs en dividendes.