La productivité, l'innovation et le pouvoir de valorisation n'ont jamais été aussi importants

Même avant l'invasion de l'Ukraine par la Russie, les actions étaient sous pression en raison de la hausse des prix des matières premières et de la détérioration des prévisions de taux d'intérêt. La guerre et les sanctions sévères qui ont suivi contre la Russie ont rendu les conditions mondiales imprévisibles et extrêmement incertaines. Alors que l'avenir devient de plus en plus incertain, le principe de précaution dicte une augmentation de la prime de risque des actions avec la réévaluation à la baisse qui en résulte.

La valorisation des actions résulte principalement de quatre facteurs : l'augmentation des revenus, la marge d'EBITA, l'augmentation des besoins d'investissement et le taux d'actualisation des flux de trésorerie futurs. Bien que des pressions inflationnistes soutenues puissent contribuer à stimuler la croissance des revenus nominaux, les trois autres facteurs vont dans la mauvaise direction.

À propos de l'auteur

Pierre Garry - directeur de la stratégie marchés actions en Saxo Bank. Développe des stratégies d'investissement et des analyses du marché boursier ainsi que des entreprises individuelles, en utilisant des méthodes et des modèles statistiques. Garnry crée Alpha Picks pour Saxo Bank, un magazine mensuel dans lequel sont sélectionnées les entreprises les plus attractives aux États-Unis, en Europe et en Asie. Il contribue également aux prévisions trimestrielles et annuelles de Saxo Bank "Des prévisions choquantes". Il donne régulièrement des commentaires à la télévision, notamment CNBC et Bloomberg TV.

Hausse des coûts des intrants des entreprises sur les matières premières, l'énergie et les salaires entraînent non seulement une plus grande volatilité des marges opérationnelles, mais aussi leur compression, que nous avons déjà observée dans le cas des bénéfices des troisième et quatrième trimestres. Comme il y a eu un sous-investissement dans le monde physique pendant plus d'une décennie (les dépenses en capital dans les secteurs mondiaux de l'énergie et des mines sont historiquement faibles) et que les chaînes d'approvisionnement mondiales vont se reconfigurer en raison des tensions géopolitiques croissantes, les investissements supplémentaires seront probablement plus importants. Les banques centrales ont gravement sous-estimé la pression inflationnisteparce que l'économie mondiale a déjà épuisé les avantages facilement réalisables de la mondialisation et des investissements préalables. L'économie mondiale a clairement atteint ses limites physiques, ce qui génère des pressions inflationnistes. Les banques centrales devront freiner la demande en resserrant les conditions financières, ce qui comprend des taux d'intérêt plus élevés et un taux d'actualisation plus élevé pour les flux de trésorerie futurs. Tous les facteurs ci-dessus entraîneront une baisse des valorisations des actions.

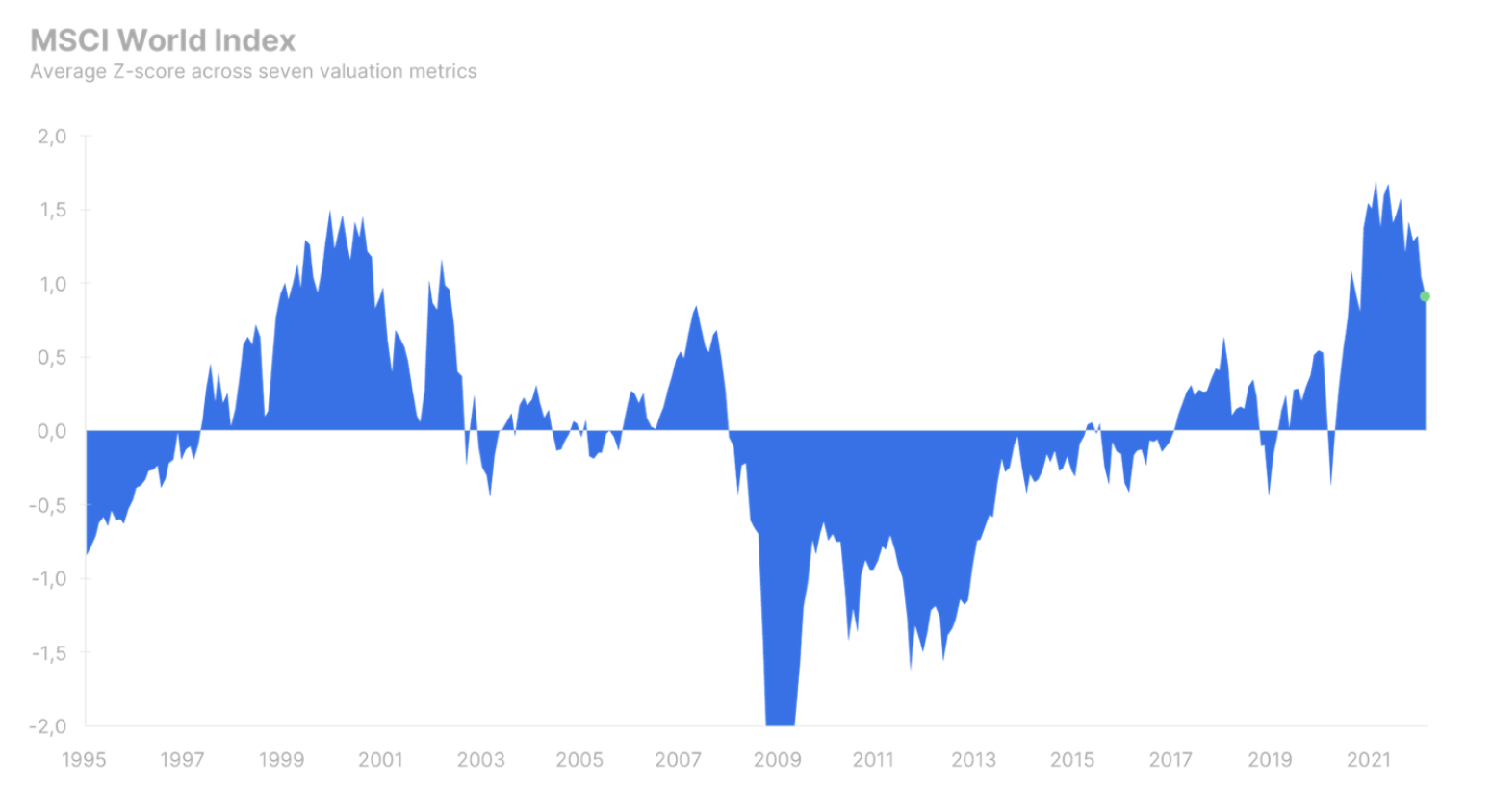

Malgré le vecteur négatif de tous les principaux moteurs de valorisation des actions, en février 2022, l'indice MSCI World était toujours évalué à 0,9 écart-type (correspondant au 86e centile de la valorisation) au-dessus de sa moyenne historique depuis 1995. opportunités disponibles nous pensons que les actions devraient être évalués plus près de leur moyenne historique, reflétant une incertitude accrue et des difficultés à modéliser la croissance et les marges. Cela signifie une baisse de la valeur de l'indice Monde MSCI de 10 à 15 % supplémentaires.

Tout dépend de la productivité et de l'innovation

La guerre à grande échelle en Europe et le chaos sur les marchés des matières premières ont exacerbé les pressions inflationnistes et les actions se sont retrouvées dans un environnement sans précédent depuis les années 70. Une inflation élevée est essentiellement une taxe sur le capital et élève la barre du rendement du capital, donc l'inflation filtre de manière absolue les entreprises les plus faibles et improductives. L'époque où les taux d'intérêt bas et les capitaux excédentaires maintenaient les entreprises zombies en vie plus longtemps que nécessaire est révolue.

Warren Buffett, dans ses lettres aux actionnaires dans les années 70, affirmait que la clé de la survie était la productivité, l'innovation ou le pouvoir d'évaluation. pouvoir de tarification). Cette dernière est souvent fonction de la productivité et de l'innovation et coïncide avec une part de marché importante - ou la taille de l'entreprise en général - garantissant des économies d'échelle. Au cours de la dernière année, nous avons beaucoup parlé de la mégacapitalisation dans le contexte d'un thème en période d'inflation. Les plus grandes entreprises mondiales sont les dernières à ressentir les effets du resserrement des conditions financières et leur pouvoir de valorisation leur permet de répercuter les effets de l'inflation sur leurs clients plus longtemps que les petites entités.

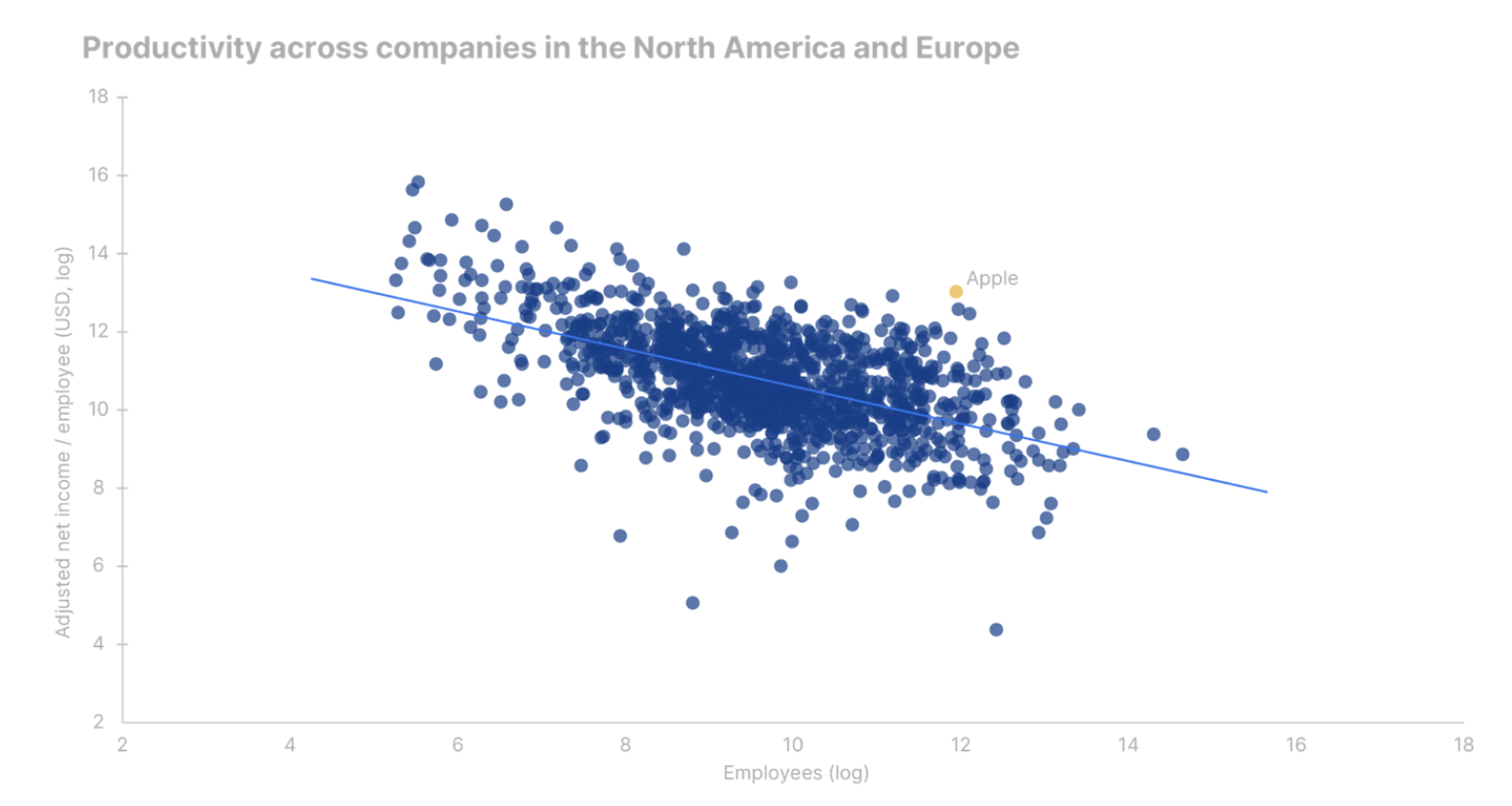

En plus de la taille même de l'entreprise comme moyen de survivre à l'inflation et aux taux d'intérêt plus élevés, les entreprises productives ont de meilleures chances de survie. La productivité peut être mesurée de plusieurs façons, mais nous avons analysé le revenu net ajusté par employé afin d'avoir une mesure uniforme qui pourrait être utilisée dans toutes les industries. Cette mesure peut être liée au nombre d'employés et montrera une corrélation négative. Cela signifie que plus l'entreprise est grande, plus ses bénéfices par employé sont faibles. En d'autres termes, le rendement de la taille de l'entreprise diminue, ce qui n'est pas surprenant. Si une entreprise s'efforce de maximiser ses profits, c'est souvent au détriment de la productivité, mais toute perte de productivité est compensée par des économies d'échelle au sein de l'entreprise, ce qui lui permet d'atteindre des niveaux plus élevés de bénéfices totaux.

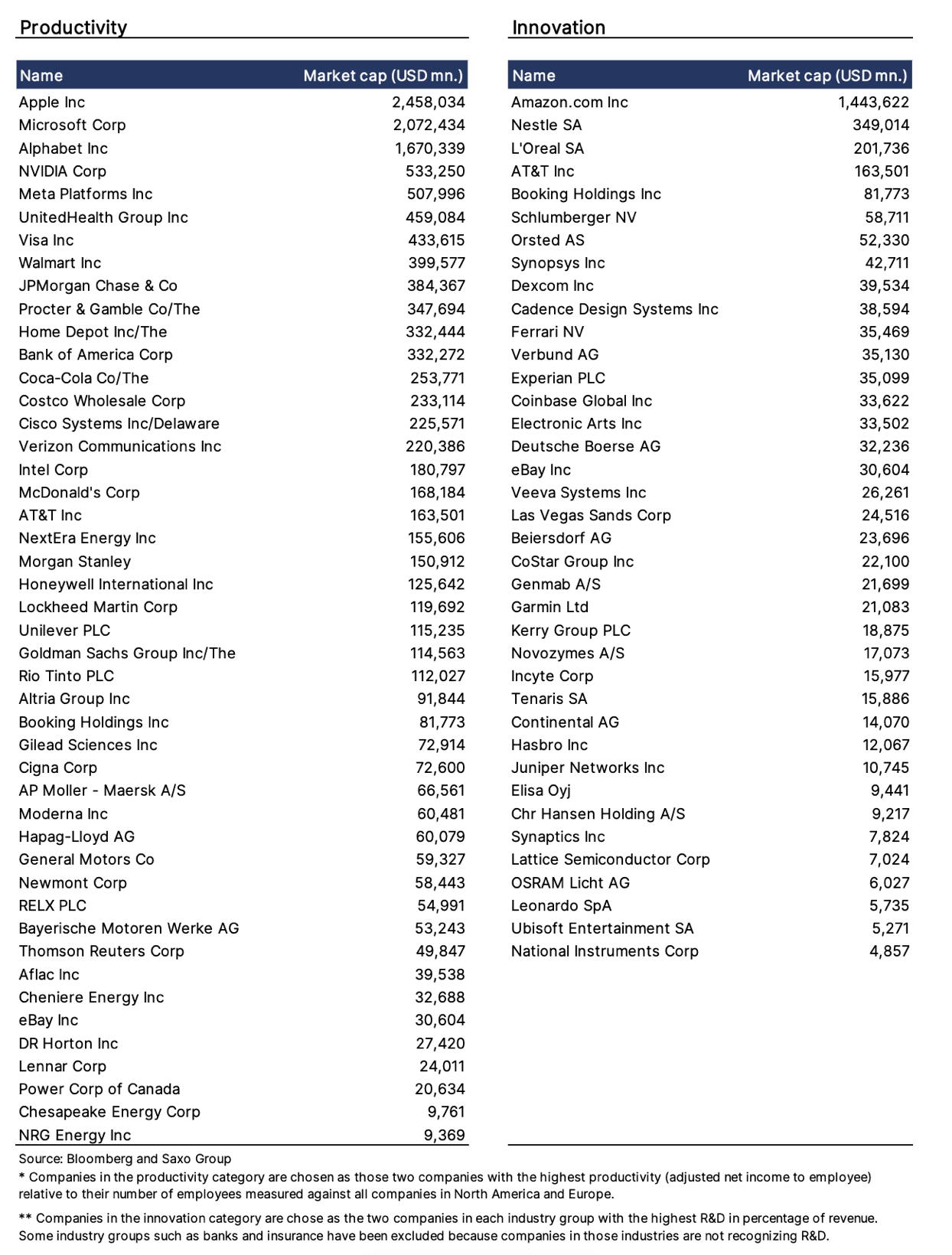

Les entreprises qui se classent bien au-dessus de la ligne de régression (voir graphique) sont celles qui ont un bénéfice par employé (productivité) significativement plus élevé que ce que leur taille suggérerait. L'entreprise la plus productive au monde par rapport à sa taille est Apple (point marqué en orange). Les entreprises qui se situent bien au-dessus de la ligne de régression doivent faire quelque chose de bien. Dans le tableau ci-dessous sur la productivité et l'innovation, nous présentons les deux premières entreprises de chaque groupe industriel avec la plus grande distance par rapport à la ligne de régression ci-dessous.

Il existe une abondante littérature scientifique établissant un lien entre l'intensité de la recherche et du développement (R&D) et les rendements futurs des actions ; de nombreuses études ont trouvé une relation positive quelle que soit la mesure d'intensité utilisée. Dans notre analyse, nous avons choisi la part en pourcentage de la recherche et du développement dans les revenus comme mesure de l'intensité de la recherche et du développement. Comme pour notre classement de la productivité, nous avons sélectionné deux entreprises de chaque groupe industriel ayant l'intensité de R&D la plus élevée ; nous avons exclu les groupes industriels qui ne font pas de recherche et développement, comme la banque ou l'assurance. Liste de productivité et d'innovation ne doit pas être considérée comme une recommandation d'investissement, mais comme une liste objective des entreprises qui ont obtenu les scores les plus élevés sur la base de nos indicateurs sélectionnés de productivité et d'innovation. Ces indicateurs ne garantissent pas l'obtention de meilleurs résultats à l'avenir.

Un changement radical de la politique de sécurité en Europe

Au cours des prochaines décennies, la date du 24 février 2022, lorsque la Russie a lancé son invasion à grande échelle de l'Ukraine, marquera un tournant au cours duquel la politique de sécurité européenne a changé après la Seconde Guerre mondiale. Depuis sa fin, les pays européens appartenant à l'OTAN ont chaque décennie réduit leurs dépenses militaires exprimées en pourcentage du PIB à tel point qu'en 2019 elles ne s'élevaient qu'à 1,2 %, alors qu'aux États-Unis elles s'élevaient à 2020 en 3,7. 2006 % . Cet écart important - malgré l'accord de l'OTAN de 2 obligeant les États membres à dépenser au moins XNUMX % du PIB - a été la principale cause d'attaques contre NATO et les pays européens de l'ancien président américain Donald Trump, qui les a accusés d'en faire trop peu. L'Europe a longtemps soutenu qu'elle allouait ses ressources à des domaines non militaires qui servent à assurer la sécurité au sein de l'OTAN, mais rien ne révèle que l'empereur est nu, comme un événement « cygne noir ».

Après l'invasion de l'Ukraine par la Russie, tous les pays d'Europe ont déclaré que leur continent avait changé, et il était évident qu'ils devaient sortir du parapluie militaire de Washington. L'Allemagne a déclaré qu'elle augmenterait indéfiniment les dépenses militaires à plus de 2 % du PIB, signalant ainsi un changement majeur dans la politique de sécurité. En 2019, les 27 États membres de l'Union européenne ont dépensé 168 milliards d'euros, et si les dépenses militaires atteignent 2030 % du PIB d'ici 2 - en supposant que le PIB montre une tendance à la hausse - en 2030, ce montant passera à 346 milliards d'euros, ce qui signifie une augmentation de 8,4% par an. En cas d'accélération des dépenses militaires, ce qui est tout à fait probable, le rythme de croissance dans les années à venir sera à deux chiffres. Comme indiqué par Moretti et al. (2021), les dépenses de R&D liées à la défense sont de loin la forme la plus importante de subventions publiques à l'innovation et se répercutent sur la R&D financée par le secteur privé, ce qui entraîne une augmentation globale de la productivité. Alors qu'en Europe, l'augmentation des dépenses militaires est liée à la terrifiante invasion de l'Ukraine, elle pourrait contribuer à la croissance économique à long terme et à une innovation accrue dans toute l'Europe.

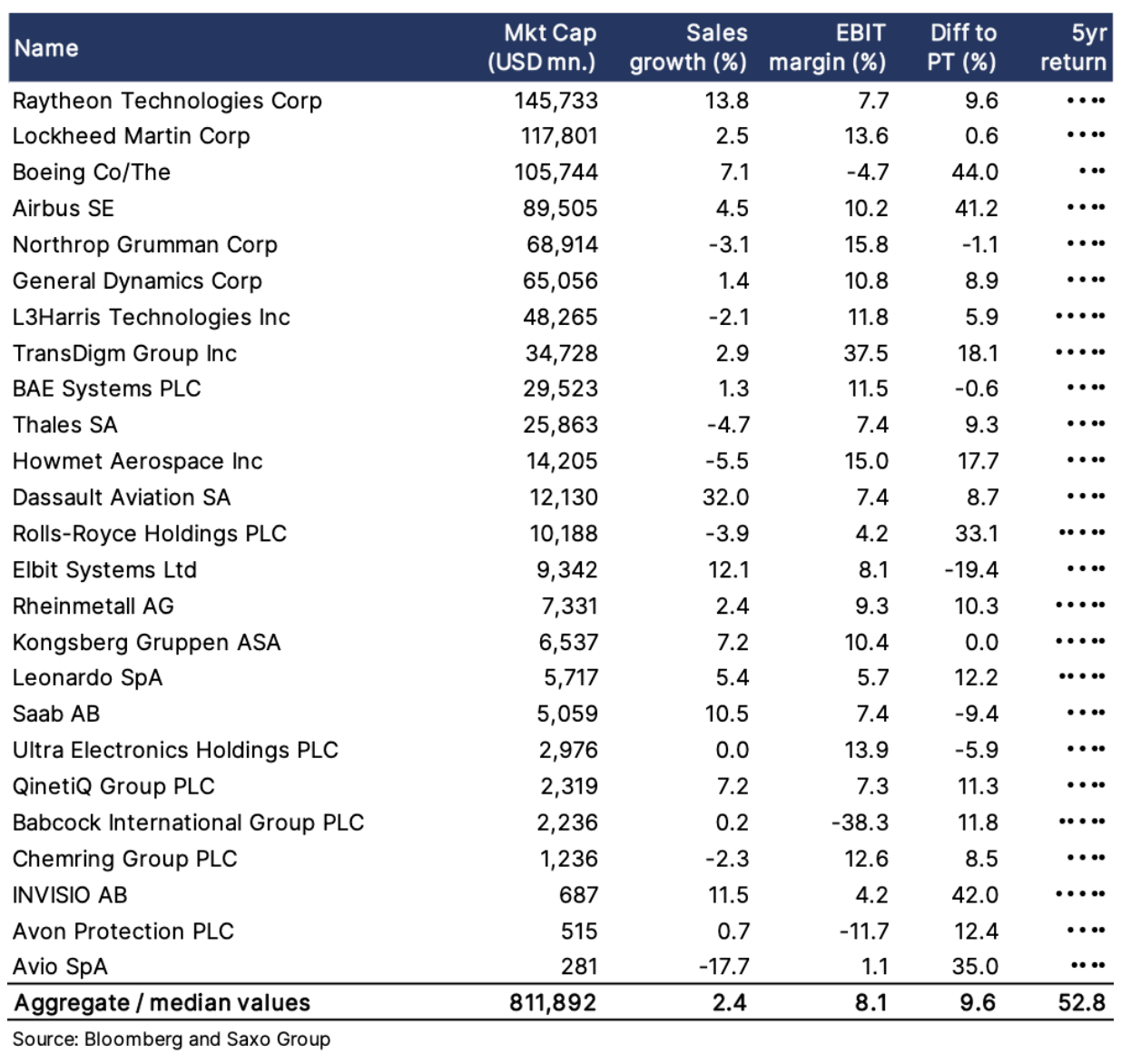

Par conséquent, nous avons une approche positive de industrie de l'armement comme sujet d'investissement, et notre panier thématique de défense comprend 25 sociétés de défense aux États-Unis et en Europe. Ces entreprises offrent une exposition aux dépenses militaires et doivent être considérées comme une liste d'inspiration et non comme une recommandation d'investissement.