S&P500 : semaine avec des gains sur une journée supérieurs à 5% en réponse à une inflation plus faible !

La semaine dernière a été dominée par une inflation plus faible que prévu aux États-Unis et une forte réaction des marchés financiers. Le S&P500 a terminé la semaine en net gain. Les rendements des bons du Trésor américain à 2 ans et à 10 ans ont fortement chuté. On peut dire la même chose de l'affaiblissement marqué du dollar américain.

Dans ce rapport, nous examinerons également les résultats des élections américaines de mi-mandat, qui sont toujours en attente, mais il semble que nous nous dirigeons vers un Congrès bipartisan, ce qui pourrait effectivement être une bonne nouvelle pour les marchés.

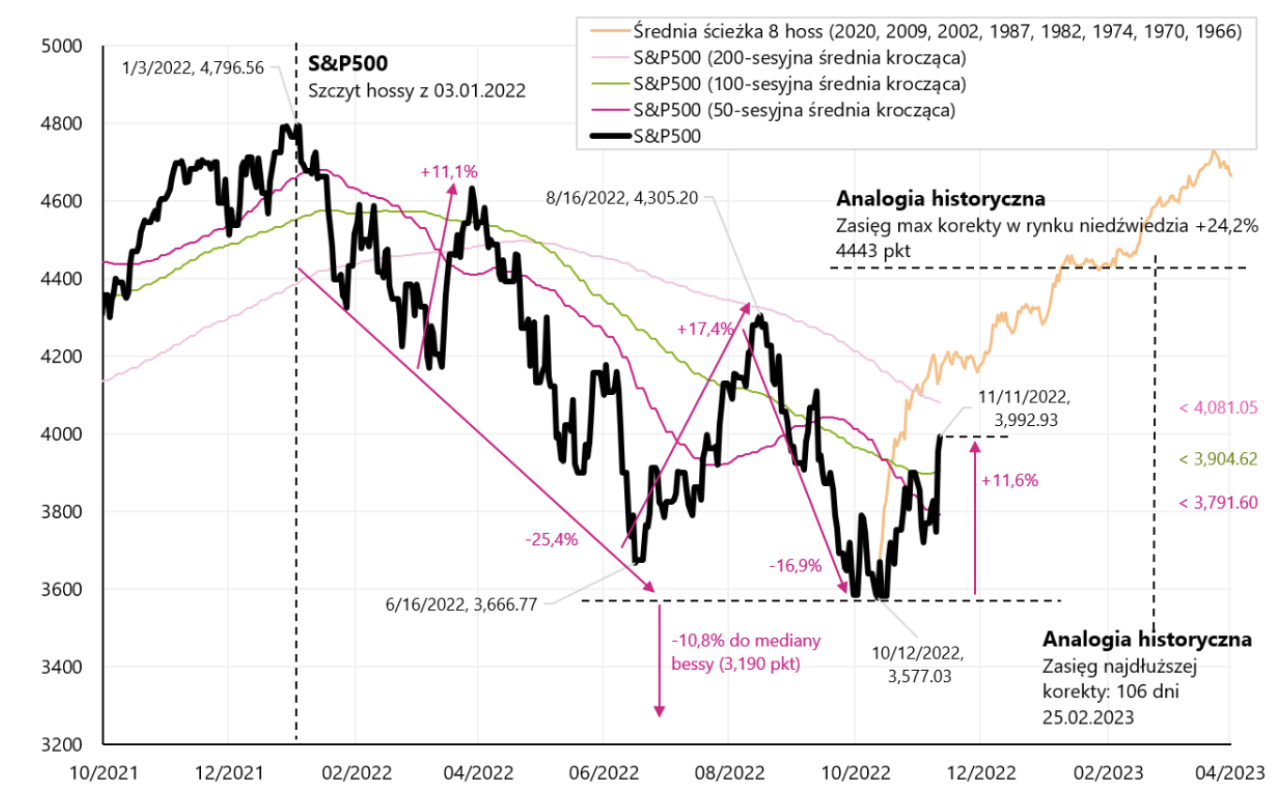

La semaine dernière a été très fructueuse pour les marchés des capitaux. Indice S&P500 a augmenté de 5,90 % au cours de la semaine et se situe déjà à 11,6 % au-dessus du creux baissier du 12.10.2022 octobre 16,75 et seulement 3.01.2022 % en dessous du pic du dernier marché haussier du 500 janvier 15. Le graphique ci-dessous montre l'indice S&P2022 avec une plage superposée de rebond maximum et de durée de rebond du marché baissier (basée sur 2009 corrections à la hausse du marché baissier de 2001, 1974, 2020 et 2009). De plus, nous avons également tracé la trajectoire moyenne du nouveau marché haussier sur le graphique (sur la base d'exemples de 2002, 1987, 1982, 1974, 1970, 1966, XNUMX et XNUMX).

Index V.1 S & P500 jusqu'au 11.11.2022 novembre XNUMX. Source : propre étude, stooq.pl

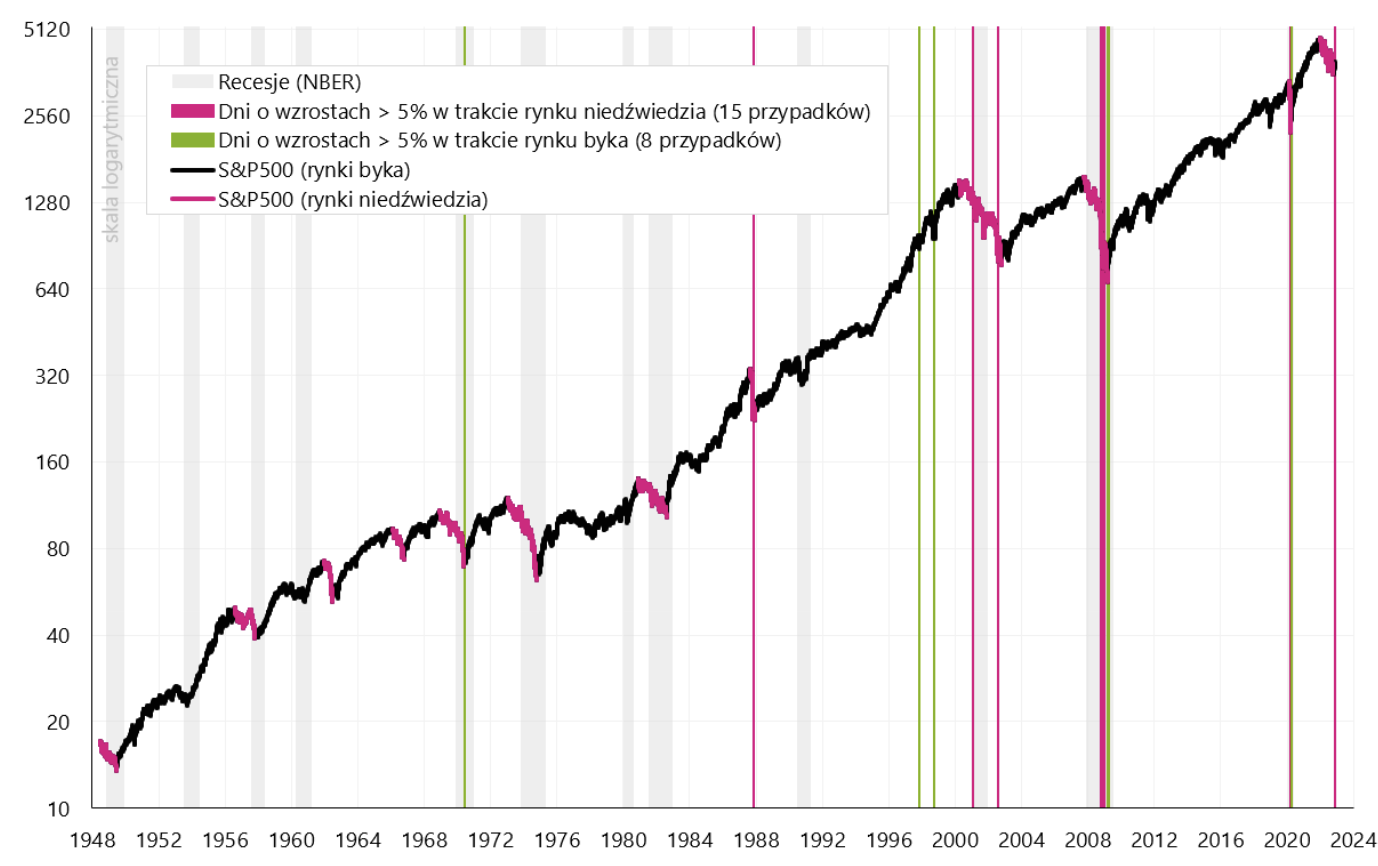

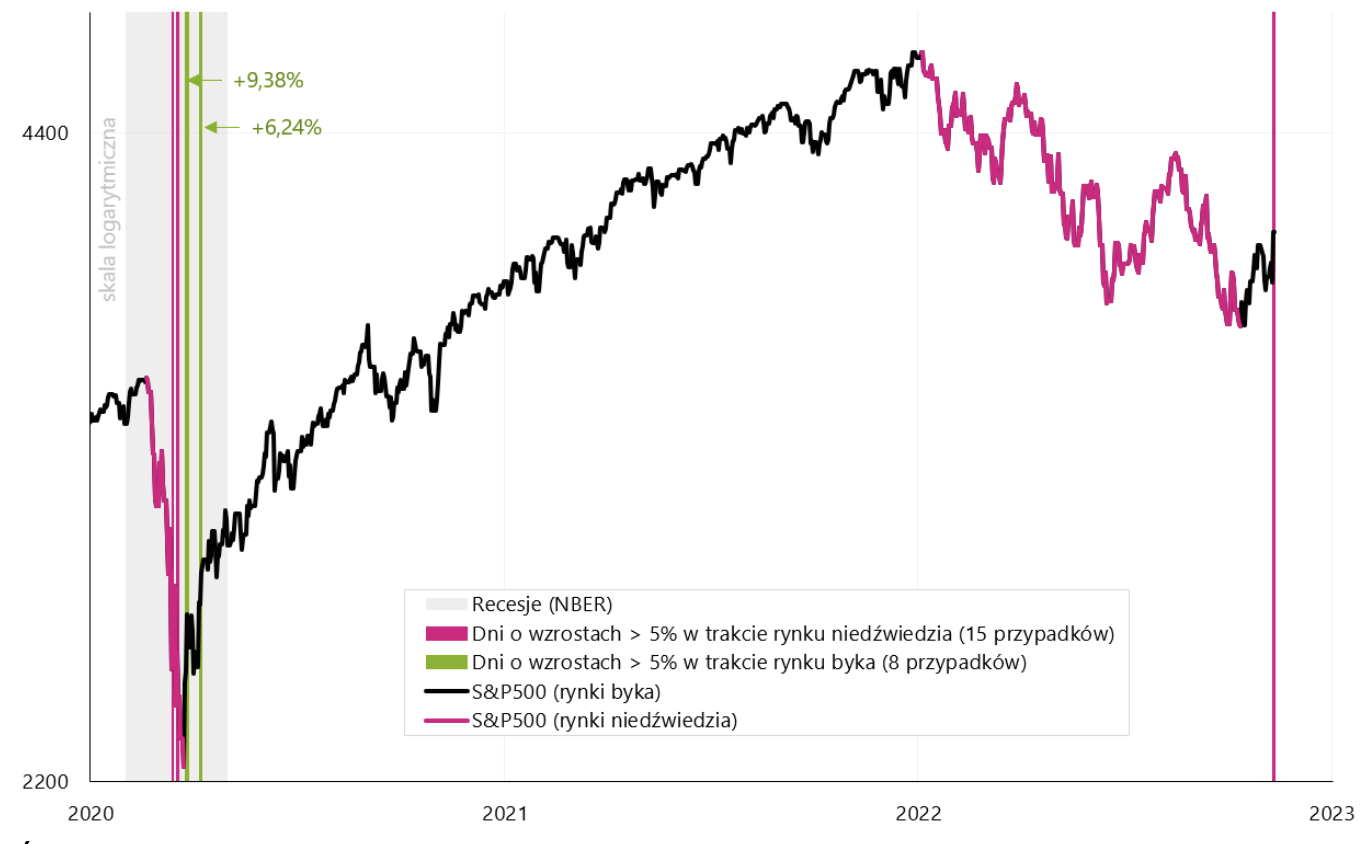

La réaction du marché à la lecture de l'inflation meilleure que prévu a été spectaculaire. Le S&P 500 a augmenté de plus de 5% jeudi en une seule journée. C'est beaucoup si le taux de rendement moyen de cet indice de 1948 à 2022 n'est "que" de 7,96% par an (en comptant du pic du boom de 1948 au pic du boom de 2022). À première vue, il peut sembler que des hausses aussi fortes soient un bon signal pour le marché, mais en a-t-il été ainsi historiquement ? Depuis 1948, nous n'avons eu que 23 cas de ce genre, 14 lors d'un marché baissier (c'est-à-dire que le marché était encore plus bas à la fin), 8 lors d'un marché haussier (le marché n'était plus plus bas que la clôture du jour avant la hausse de 5 % ). Les 23 derniers cas que nous avons eu la semaine dernière. Le graphique suivant montre les détails de toutes ces situations depuis 1948 (les lignes verticales indiquent les jours avec des augmentations supérieures à 5%).

Index V.2 S & P500 depuis 1948 avec des jours marqués où l'indice a augmenté de plus de 5 %. Source : propre étude, stooq.pl

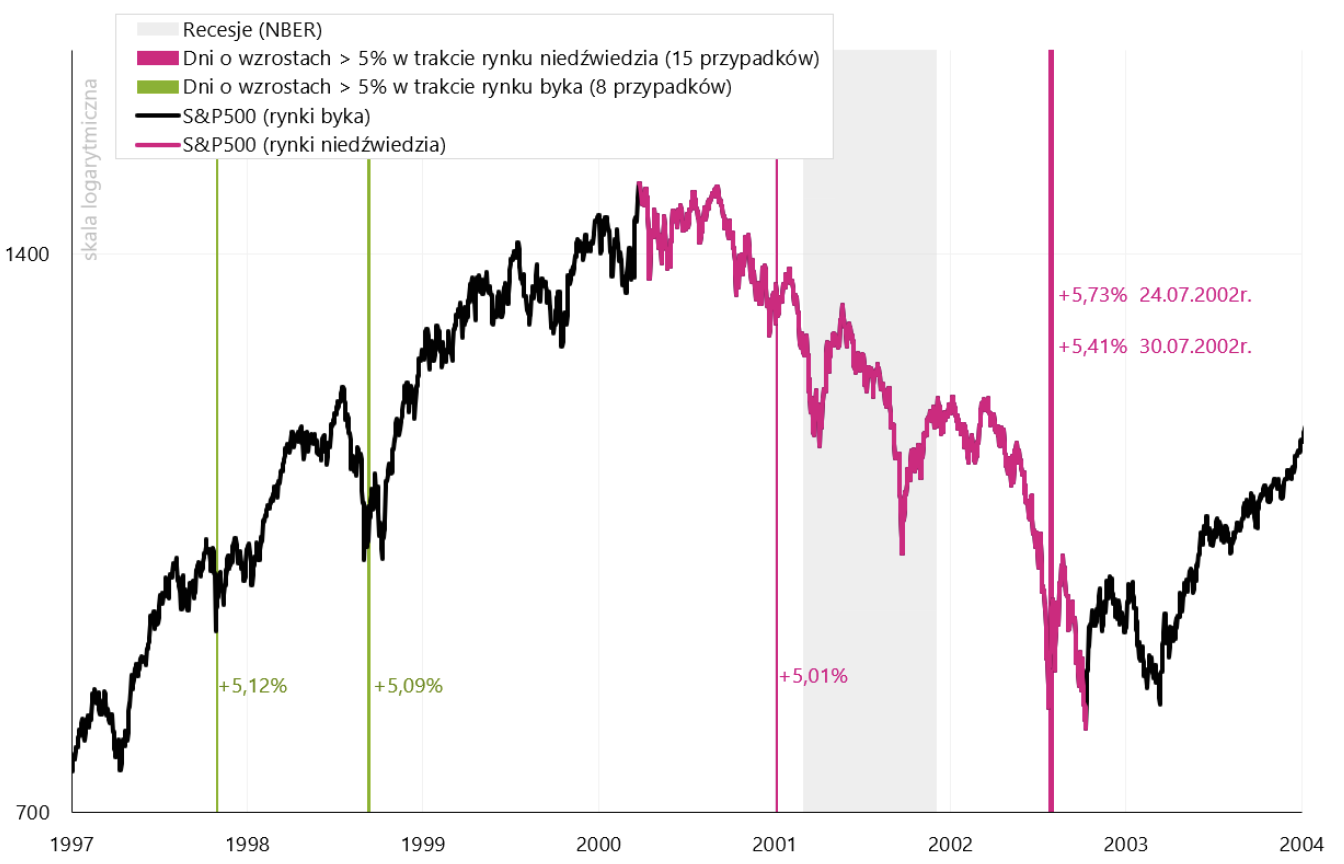

La plupart des cas de hausses supérieures à 5 % ont été enregistrés lors des marchés baissiers de 2000-2002 et 2008-2009. Le graphique suivant "se rapproche" de la période entre 1997 et 2004.

Index V.3 S & P500 de 1997 à 2004 avec des journées marquées, où l'indice a augmenté de plus de 5 %. Source : propre étude, stooq.pl

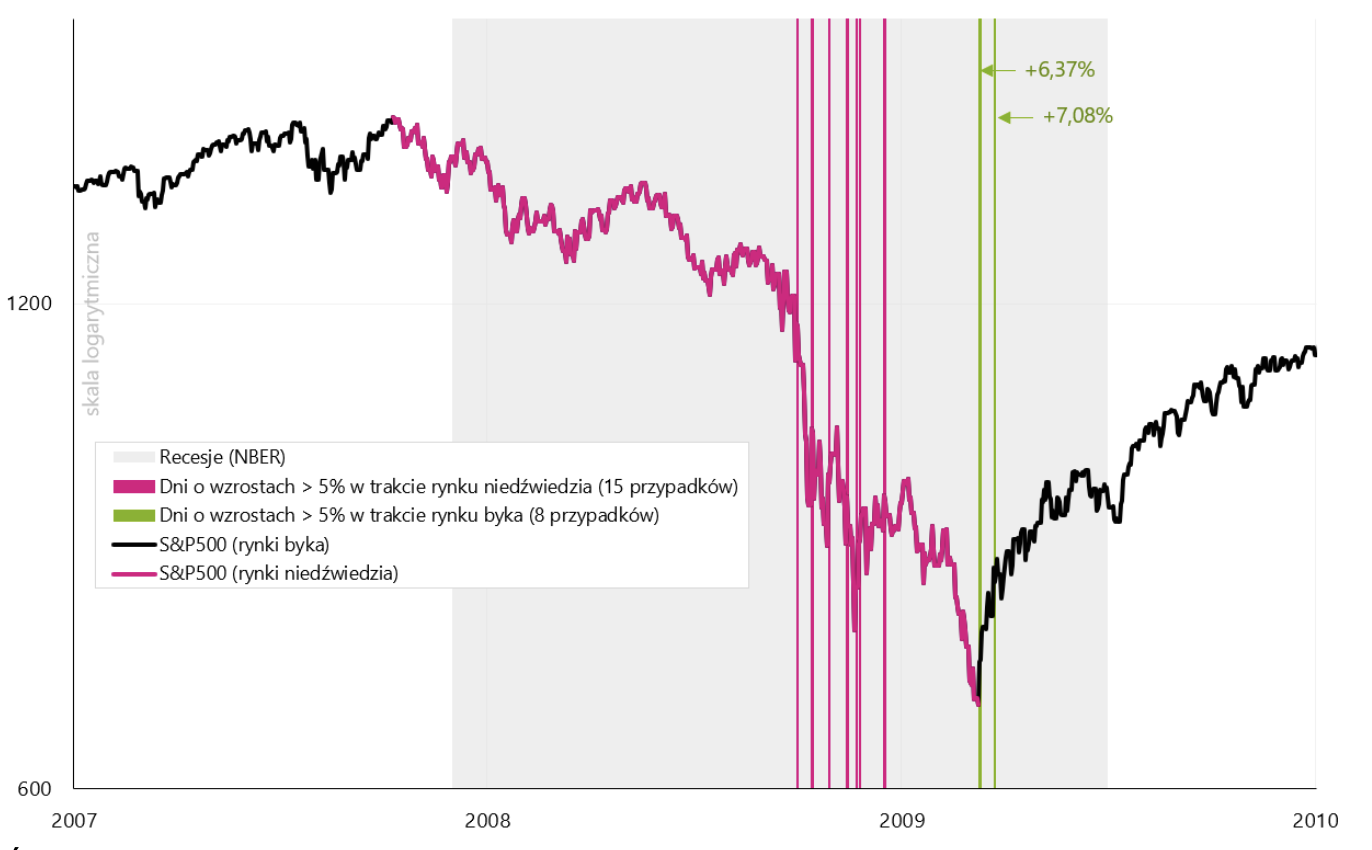

Dans le graphique suivant, nous "zoomons" sur la période entre 2007 et 2010, et le graphique suivant montre les années 2020-2023. En général, les sessions supérieures à 5% ont historiquement été plus fréquentes en marché baissier qu'en marché haussier. Ils peuvent aussi être associés au début d'un marché haussier, mais aussi à la première partie d'un marché baissier. Lors d'un marché baissier, nous sommes généralement confrontés à une plus grande volatilité du marché, y compris de fortes hausses du marché boursier. Cela s'applique également aux fortes baisses d'une journée de l'indice S&P500, dont nous avons parlé plus en détail dans l'un des précédents rapports hebdomadaires. En résumé, on peut dire que une volatilité plus élevée du marché (big downs et big ups) est historiquement plus associée aux marchés baissiers qu'aux marchés haussiers. Néanmoins, le début d'un nouveau marché haussier (après les fortes baisses précédentes) pourrait également être riche en plusieurs sessions de forte croissance.

Index V.4 S & P500 de 2007 à 2010 avec des journées marquées, où l'indice a augmenté de plus de 5 %. Source : propre étude, stooq.pl

Index V.5 S & P500 de 2020 à 2023 avec des journées marquées, où l'indice a augmenté de plus de 5 %. Source : propre étude, stooq.pl

L'inflation aux États-Unis - plus de détails

L'inflation reste l'une des données les plus importantes du cycle actuel, il convient donc de la surveiller de près. Les principales conclusions concernant l'inflation aux États-Unis pour octobre de cette année. nous avons présenté dans rapport séparéCependant, nous examinerons ci-dessous les contributions exactes de la variation annuelle et mensuelle, ainsi que les modifications des composantes les plus importantes.

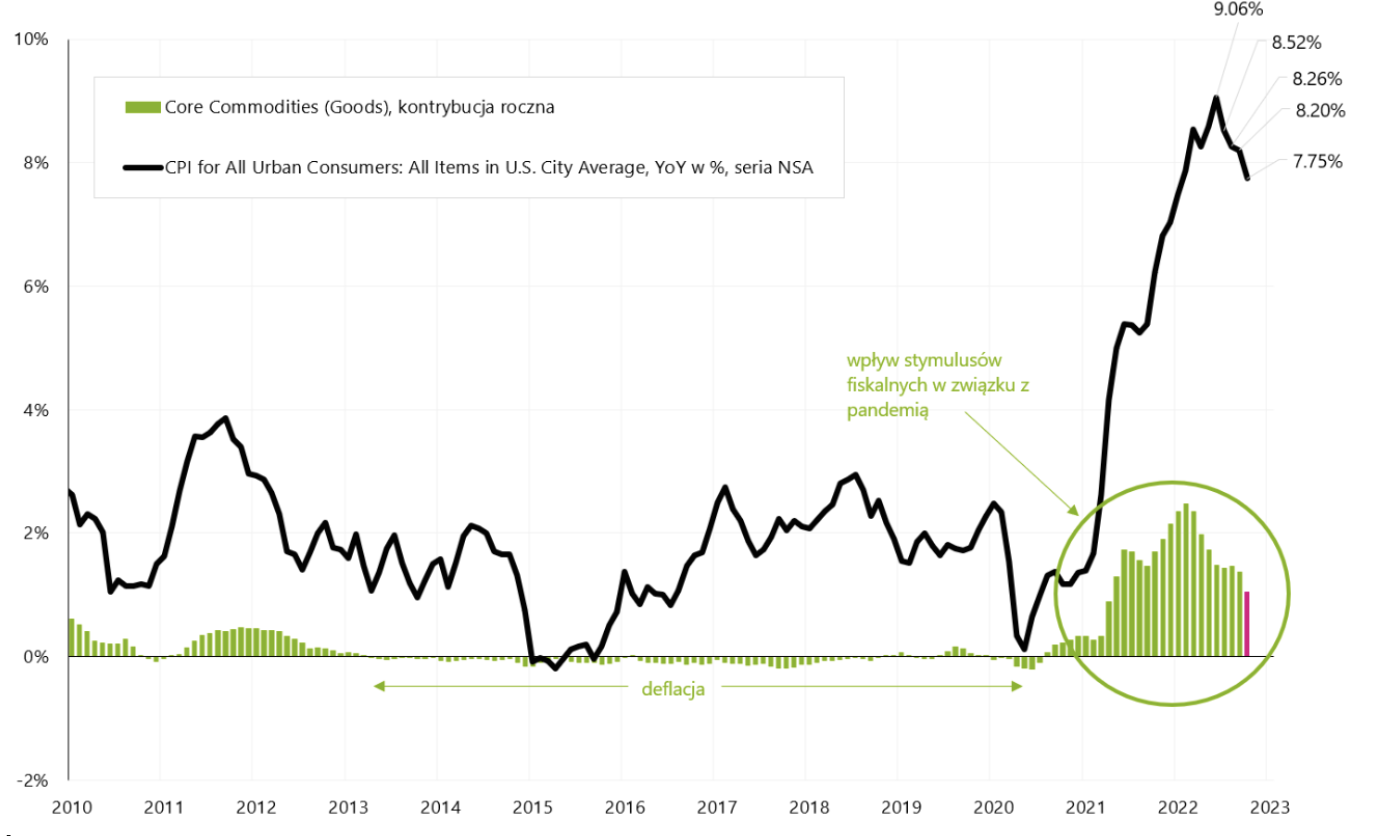

Bien sûr, l'inflation sous-jacente reste la plus importante. La baisse du taux annuel de l'inflation sous-jacente dépendra principalement du rythme de baisse de l'inflation sous-jacente des biens et de la « rigidité » de l'inflation sous-jacente des services. La contribution de l'inflation sous-jacente des biens à la variation annuelle de l'ensemble du panier d'inflation devrait tomber à des valeurs nulles ou même négatives relativement facilement et rapidement (le ralentissement économique mondial fera des ravages et les problèmes qui existaient auparavant au sein des chaînes d'approvisionnement et les contraintes du côté de l'offre semblent nous dépasser). Le graphique ci-dessous montre l'impact de l'inflation sous-jacente des biens sur la variation annuelle de l'inflation.

W.6 Inflation américaine en glissement annuel et impact de l'inflation sous-jacente des matières premières (contribution) sur la variation annuelle de l'inflation. Source : propre étude, FRED, BLS

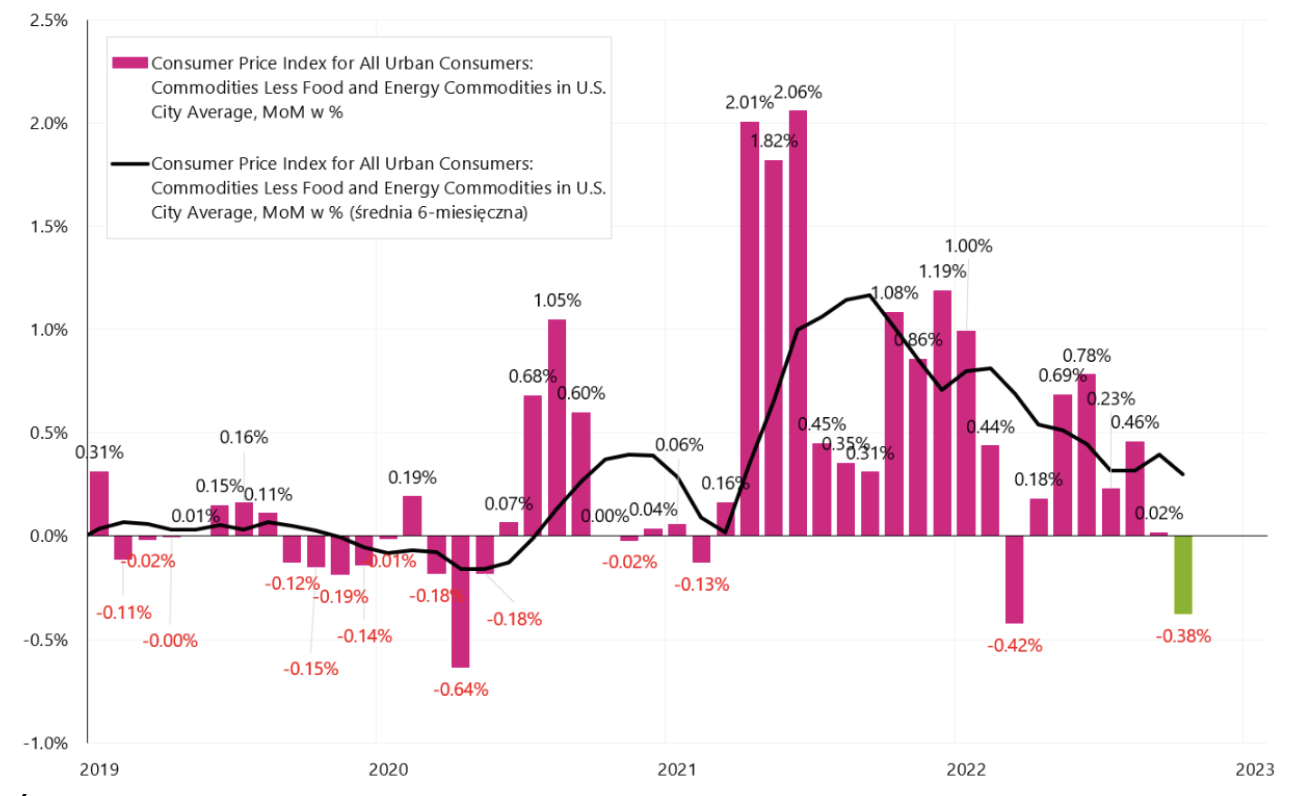

Dans le graphique suivant, nous présentons la variation mensuelle de l'inflation sous-jacente des biens. En octobre de cette année sur cette série nous avions déjà une déflation de -0,38% mois sur mois.

W.7 Inflation sous-jacente des biens aux États-Unis, variation mensuelle, série SA (corrigée des variations saisonnières). Source : propre étude, FRED, BLS

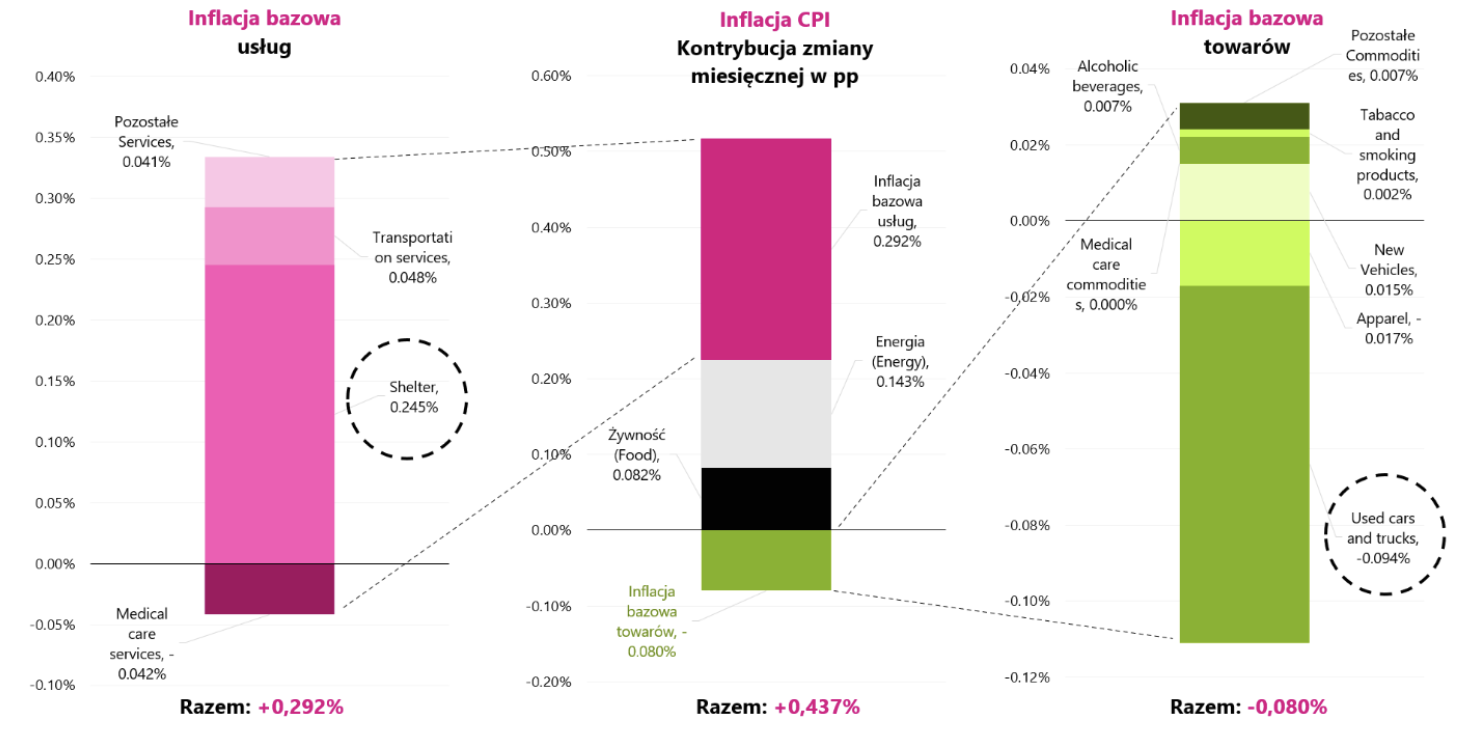

Le graphique suivant montre les contributions exactes à la variation mensuelle de l'inflation (pour la série SA - "désaisonnalisée"). La colonne du milieu montre la contribution mensuelle de la variation décomposée en inflation sous-jacente pour les services, inflation sous-jacente pour les biens et deux composantes n'appartenant pas à l'inflation sous-jacente : l'énergie et l'alimentation.

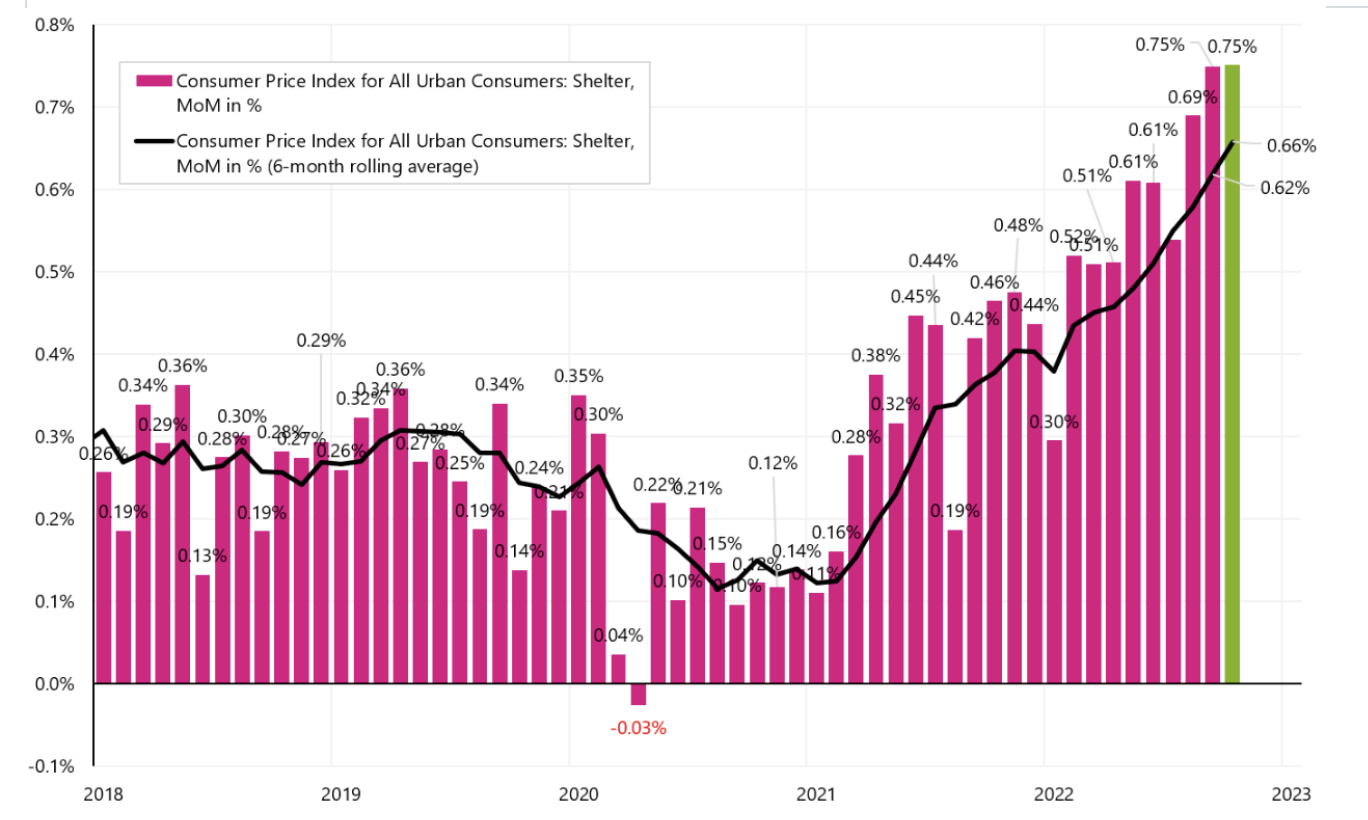

La contribution mensuelle de l'inflation des services de base s'est élevée à 67 % de la variation totale de l'inflation mensuelle. La colonne de gauche présente les contributions mensuelles des principales composantes de l'inflation sous-jacente des services, tandis que la colonne de droite présente les principales composantes de l'inflation sous-jacente des biens. Il convient de noter les séries de prix "Shelter" (services) et "Voitures et camions d'occasion" dans l'inflation sous-jacente des biens. La chute des prix des voitures d'occasion a retiré près de 0,1 point de pourcentage de l'ensemble du panier d'inflation, mais c'est encore très peu par rapport à l'inflation du logement (services liés à la location d'appartements), qui a ajouté jusqu'à 0,245 point de pourcentage à l'inflation mensuelle totale.

W.8 Inflation IPC aux États-Unis, variation mensuelle pour octobre de cette année, séries SA (désaisonnalisées) et contributions des variations des composantes les plus importantes ventilées en inflation sous-jacente des services et des biens. Source : propre étude, FRED, BLS

Le graphique suivant montre l'inflation mensuelle "Shelter", qui est restée au plus haut niveau de variation mensuelle du cycle actuel au cours des deux derniers mois.

W.9 Inflation du logement, variation mensuelle, série SA. Source : propre étude, FRED

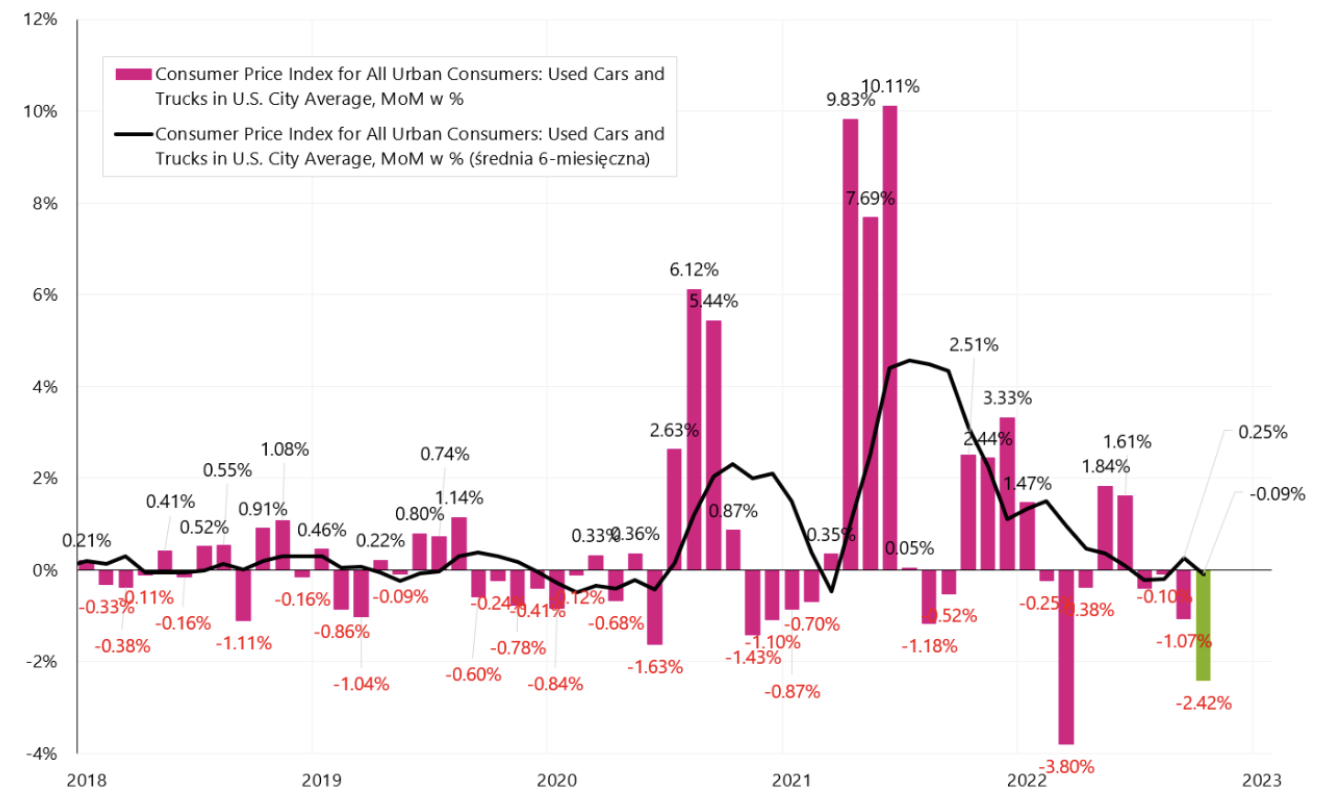

Le graphique suivant montre l'évolution mensuelle de l'inflation des "voitures d'occasion", qui a chuté de 2,42 % le mois dernier.

W.10 Inflation "Voitures d'occasion", variation mensuelle, série SA. Source : propre étude, FRED

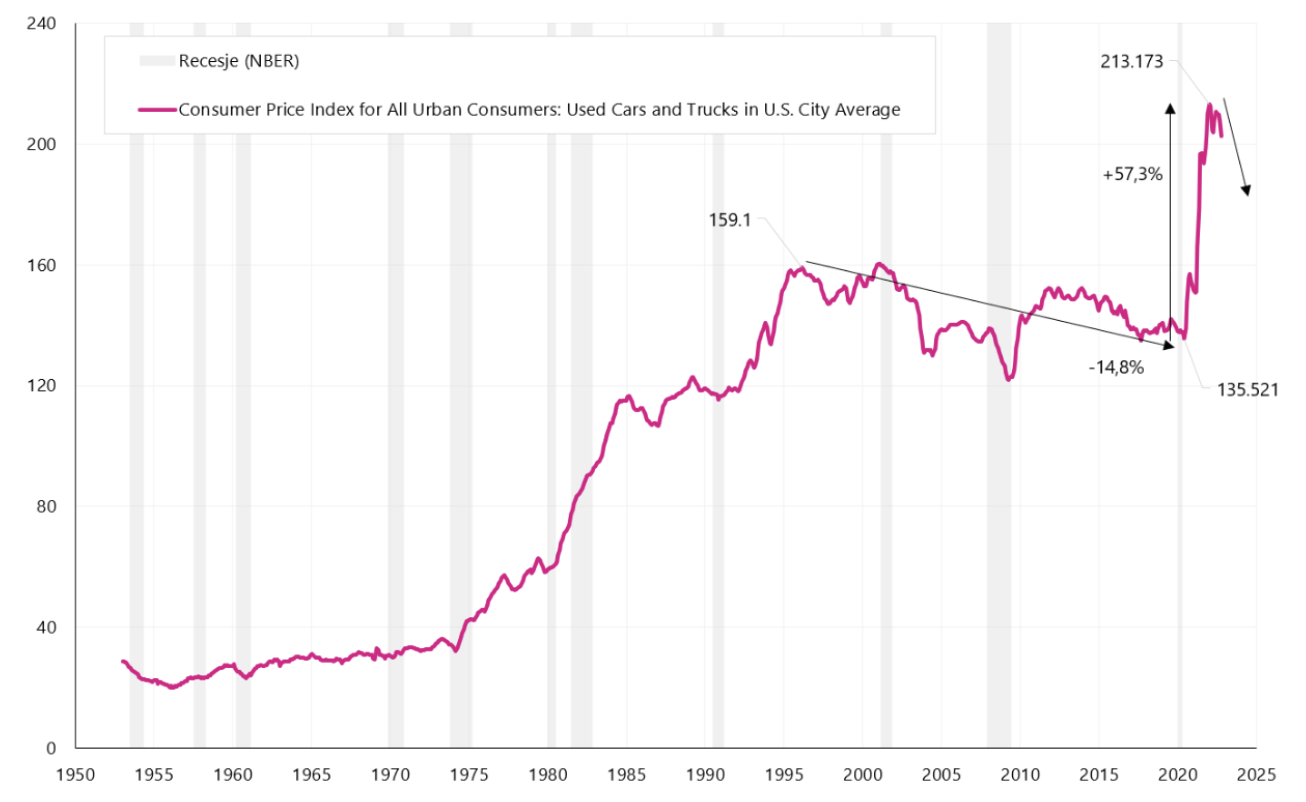

Fait intéressant, lorsque nous regardons le graphique ci-dessous, nous pouvons voir que les prix des voitures d'occasion ont chuté de 1995 à 2020. Ce ne sont que les changements sur le marché causés par la pandémie qui ont provoqué une forte augmentation des prix des voitures neuves et d'occasion. Le graphique suivant montre l'indice des prix des voitures d'occasion. On peut s'attendre à ce que, parallèlement au ralentissement de l'économie et à la hausse des taux d'intérêt sur les prêts automobiles, les prix des voitures d'occasion et neuves continuent de subir une pression à la baisse (ce qui réduira davantage l'inflation sous-jacente des biens).

W.11 Index de la série "Voitures d'occasion". Source : propre étude, FRED

La dynamique annuelle de l'inflation devrait diminuer dans les mois à venir. L'une des principales contributions devrait être l'inflation sous-jacente des matières premières. Mais pour que l'inflation puisse se rapprocher de l'objectif d'inflation (2%), il faudra aussi une baisse de l'inflation des services, ce qui peut être problématique. En octobre de cette année la contribution annuelle de l'inflation sous-jacente des services à la variation annuelle de l'inflation s'est élevée à 4,98 points de pourcentage (la variation annuelle de l'inflation sous-jacente des services est de 6,7 %, tandis que la variation annuelle de l'inflation sous-jacente des biens n'est que de 5,1 % ). Autrement dit l'inflation des services de base elle-même génère une inflation bien supérieure à l'objectif d'inflation De la Fed.

Résultats de l'élection partielle (moitié) au Congrès

Cette année, les Américains élisent une nouvelle Chambre des représentants (435 sièges) et 35 sénateurs (sur un total de 100). 418 sièges sont nécessaires pour contrôler la Chambre des représentants, tandis que les républicains ont besoin de 51 sièges pour contrôler le Sénat et les démocrates n'en ont besoin que de 50 (dans un partage 50/50, le vice-président américain a la voix prépondérante). Avant l'élection, les démocrates contrôlaient les deux chambres, mais avec une marge de voix minimale (ils avaient 50 voix contre 50 républicains au Sénat et 220 voix contre 212 républicains à la Chambre des représentants).

Au moment d'écrire ce commentaire, l'élection n'est pas encore totalement réglée. Selon le portail fivethirtyeight (analyse des sondages, des opinions, de la politique, de l'économie et des sports, par exemple), les résultats actuels au Sénat sont pratiquement de 49 à 49 sièges, et les élections en Géorgie (il y aura un second tour de scrutin le 6 décembre) et au Nevada (selon FiveThirtyEight la différence actuelle entre les candidats dans les votes comptés est inférieure à 900, avec environ 94 % des votes comptés). D'autre part, les élections à la Chambre des représentants sont également en suspens et, pour le moment, les résultats confirmés sont de 211 sièges pour les républicains contre 205 pour les démocrates.

Si, à la suite des résultats, nous avons affaire à un Congrès divisé, ce serait une bonne nouvelle pour les marchés des capitaux, paradoxalement, car dans une telle situation, il est plus difficile pour l'un des partis politiques de faire passer des idées plus extrêmes sur les dépenses ou les impôts.

Résumé

Les actions américaines ont terminé la semaine sur une grosse note positive et un nouveau « plus haut » du rebond actuelqui a débuté le 12.10.2022 octobre XNUMX. Depuis cette époque l'indice S&P500 a déjà augmenté de 11,6 %. L'inflation continue d'être la plus importante pour les marchés, dont la baisse en octobre de cette année dans une plus grande mesure que prévu, il a provoqué des augmentations euphoriques, par ex. sur les marchés boursiers. L'inflation devrait continuer à baisser au cours des prochains mois, mais cela ne signifie pas automatiquement un début rapide des baisses de taux par la FED.

Les résultats des élections à mi-parcours du Congrès américain ne sont toujours pas totalement arrêtés (il est possible pour les démocrates de garder le contrôle du Sénat et de perdre le contrôle de la Chambre des représentants en même temps). Néanmoins, un Congrès éventuellement divisé serait une bonne nouvelle pour les marchés financiers, car dans une telle situation, les deux parties devront coopérer dans une certaine mesure, et les solutions et idées plus extrêmes auront peu de chances d'être rejetées.

À propos de l'auteur

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.

Laissez une réponse