L'intelligence artificielle réchauffe les investisseurs. Pire résultats des entreprises américaines

La semaine dernière, il y avait beaucoup de nervosité parmi les investisseurs mondiaux. Les séances de croissance sur les bourses mondiales ont été entremêlées de baisses, mais le bilan global de toute la semaine doit être qualifié de négatif.

Le marché commence à favoriser les attitudes des membres Réserve Fédérale et il estime la fin du cycle de hausses des taux d'intérêt au deuxième trimestre de cette année comme scénario de référence. à un niveau supérieur à 5.00 %. Les déclarations bellicistes des décideurs politiques aux États-Unis la semaine dernière confirment la forte probabilité d'une telle évolution.

Depuis quelques jours, les investisseurs s'échauffent sur l'intelligence artificielle, devenue le sujet des conférences de presse des géants de l'industrie technologique. L'attention des acteurs des marchés financiers s'est également portée sur la publication par les entreprises américaines des rapports financiers ultérieurs pour le quatrième trimestre de l'année dernière.

Nervosité des investisseurs

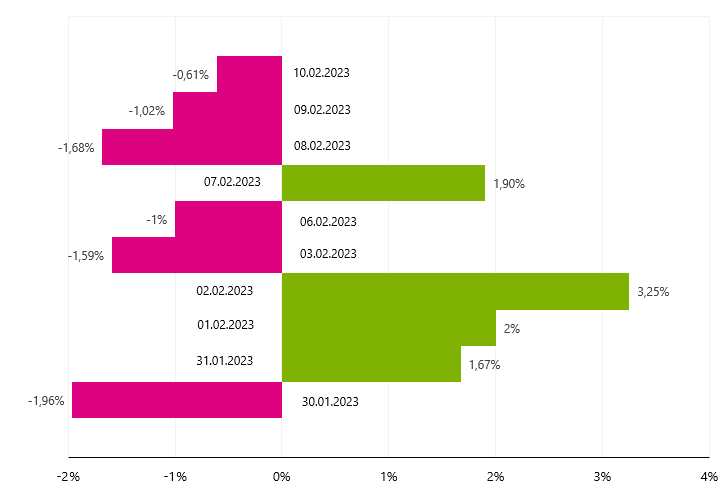

La volatilité des indices boursiers mondiaux au cours de la dernière semaine montre que les investisseurs sont très nerveux. Le meilleur reflet du sentiment actuel est la séquence enregistrée par l'indice américain Nasdaq Composite. Durant 9 séances consécutives, le taux de rendement journalier a dépassé à chaque fois le niveau de +/- 1%, et la série n'a été rompue que vendredi, lorsque l'indice a perdu 0.61%.

W.1 Taux de rendement des indices Nasdaq Composite au cours des 10 dernières séances de bourse. Source : propre étude, Stooq.pl

La semaine dernière, la session de mardi a versé le plus d'espoir dans le cœur des investisseurs, mais comme il s'est avéré plus tard, c'étaient "de bons débuts de mauvaises choses". L'indice Nasdaq Composite a enregistré une perte de 5% sur 2.41 séances. L'indice S&P 500 s'en tire légèrement mieux, avec un taux de rendement de -1.11 %. Cependant, les accents positifs ne manquaient pas sur les bourses mondiales. Le comportement est certainement l'un d'entre eux FTSE 100, qui a atteint un niveau record, améliorant le record de la semaine dernière.

W.2 Cotations d'indice FTSE 100 depuis les 10 dernières années. Source : propre étude, Investing.com

D'un coup, les bourses européennes sont devenues l'un des moteurs de la croissance des indices dans le monde. La limitation des menaces fondamentales pesant sur l'économie est devenue un catalyseur pour un rebond des cours boursiers sur les bourses européennes. Au cours de l'hiver, le principal risque pour l'Europe a été l'aggravation de la crise énergétique. La douceur de l'hiver ainsi que la sécurisation et le renouvellement des approvisionnements en gaz depuis la Russie ont permis d'éviter le scénario le plus négatif et d'assurer un retour à l'équilibre relatif. Cela se reflète dans la force relative des indices européens, qui, cependant, ne peuvent pas compter la semaine dernière comme un succès.

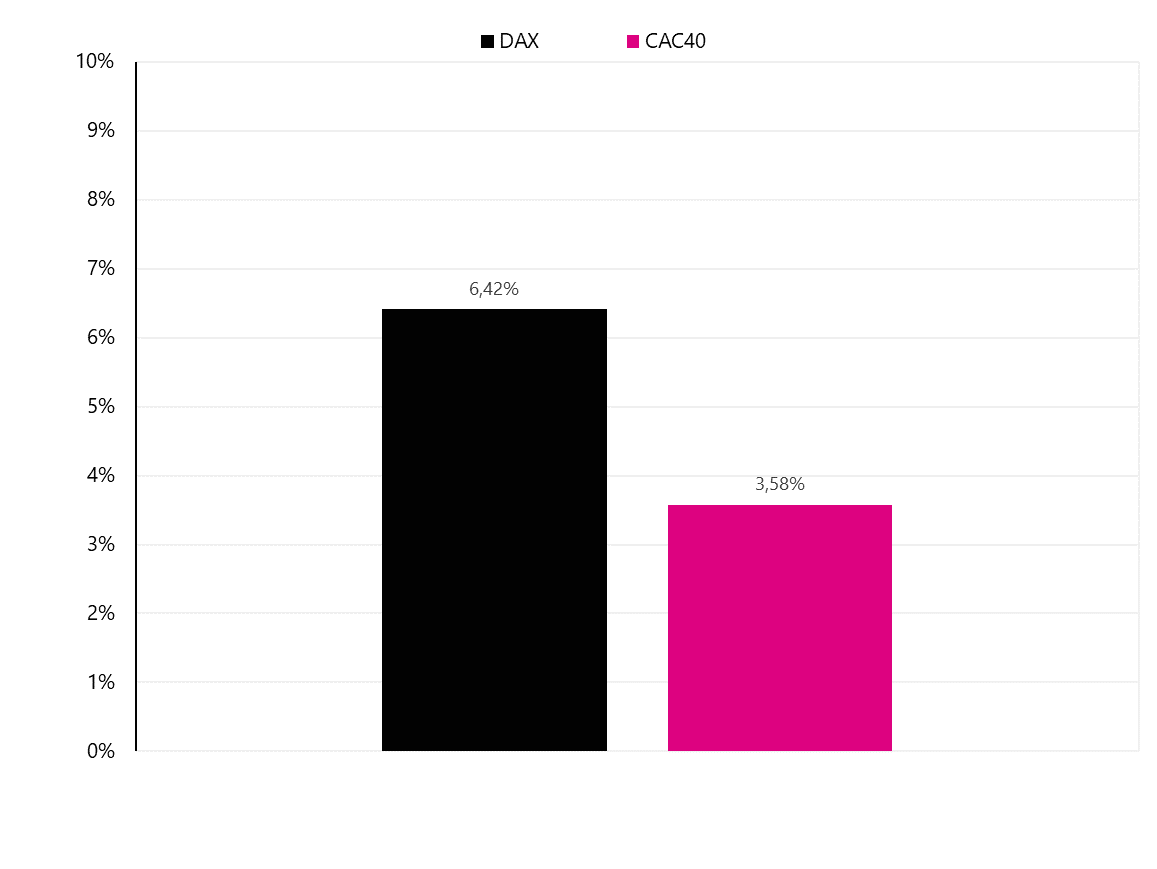

Hormis le FTSE 100 qui a enregistré une hausse cosmétique (+0.13%), les autres grands indices européens ont terminé la semaine dans le rouge. Les pertes encourues ne sont pas significatives et s'élèvent respectivement à 40% pour le CAC1.44 français et 1.09% pour le DAX allemand. La force des deux bourses européennes ces dernières semaines est soulignée par le fait que les records historiques des indices sont à portée de main.

W.3 L'ampleur de la croissance nécessaire pour que les indices atteignent des valeurs record CAC40 i DAX. Source : propre étude, Stooq.pl

Dans d'autres parties du globe, le sentiment s'est également détérioré. L'inversion de la tendance à court terme des paires de devises liées au dollar américain s'est traduite par un repli des marchés émergents. La semaine dernière, l'indice chinois Shanghai Composite a chuté de 0.08%, Hang Seng en baisse de 2.17 %, Sensex en Inde en baisse de 0.26 % et Bovespa au Brésil en baisse de 0.41 %. L'optimisme s'est également « évaporé » du marché local. entre autres dans un contexte d'inquiétudes concernant l'escalade de la guerre en Ukraine, l'indice des 20 plus grandes entreprises a enregistré une baisse de 3.05 %. Légèrement meilleurs ont été les indices des petites et moyennes capitalisations, qui ont perdu respectivement 1.06% et 0.99%.

Le cycle des augmentations durera plus longtemps

L'attitude des marchés face au cycle de hausse des taux d'intérêt aux États-Unis évolue dans le sens des indications des membres de la Fed. Lors du discours de mardi, Jerome Powell a de nouveau souligné que la route vers l'objectif d'inflation sera longue et semée d'embûches. Dans le même temps, le président de la Fed a confirmé que de nouvelles hausses de taux d'intérêt et le maintien d'une politique monétaire restrictive à plus long terme seraient appropriés. Powell a déclaré que si le marché du travail reste solide et que l'inflation reste élevée, la Fed sera obligée de réagir et d'augmenter les taux d'intérêt plus que prévu. Le ton de Powell a été adouci par des propos sur le processus de désinflation déjà enclenché, qui a été interprété positivement par le marché financier.

Les connotations quelque peu bellicistes des propos de Powell sont également conformes aux déclarations d'autres membres de la Réserve fédérale. John Williams a déclaré que la Fed a encore du travail à faire jusqu'à ce que les taux d'intérêt soient au bon niveau. Christopher Waller s'est exprimé dans le même esprit, soulignant qu'un marché du travail fort peut fournir le carburant qui empêchera l'inflation de baisser au rythme auquel tout le monde s'attend. À son tour, Neel Kashkari a noté que les actions de la banque centrale jusqu'à présent n'ont pas eu d'impact majeur sur le marché du travail et bien qu'il soit prouvé que les mesures prises apportent les résultats escomptés, la Fed devrait relever le taux d'intérêt cible à 5.40% .

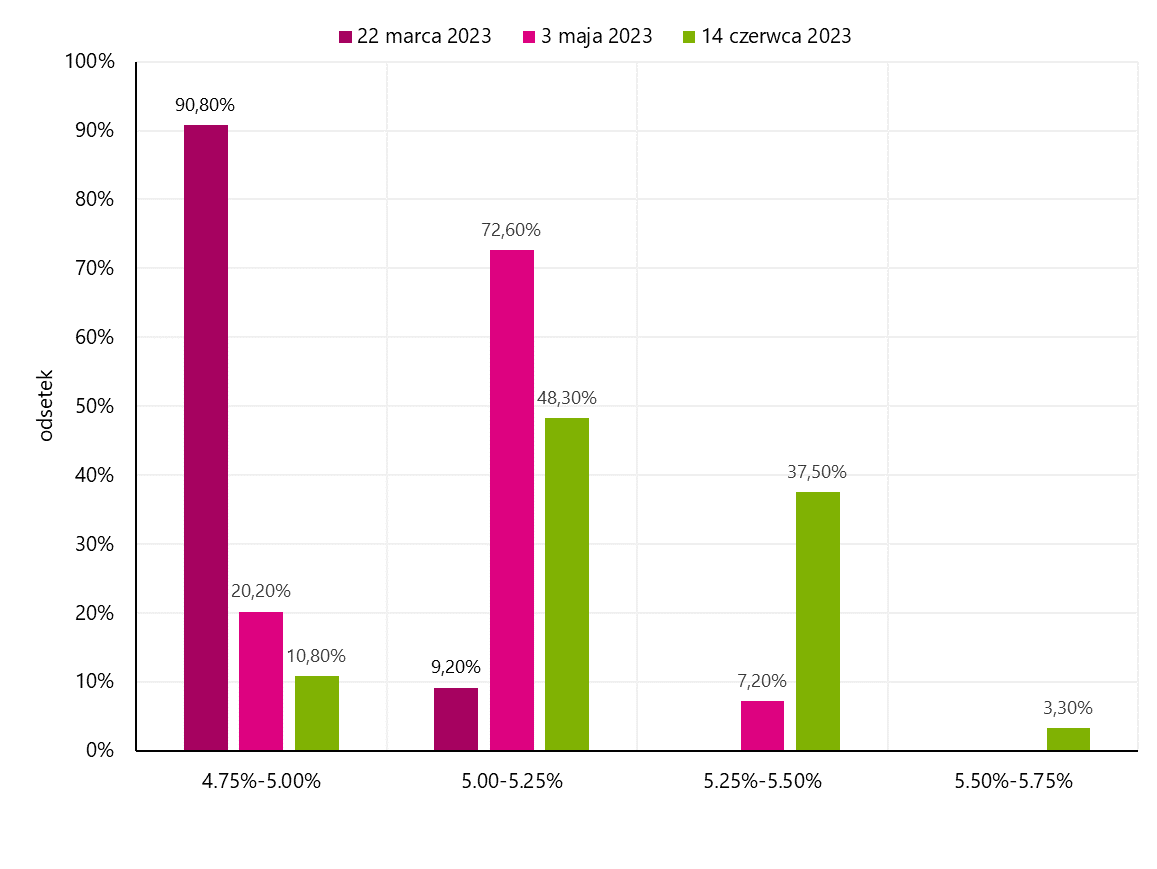

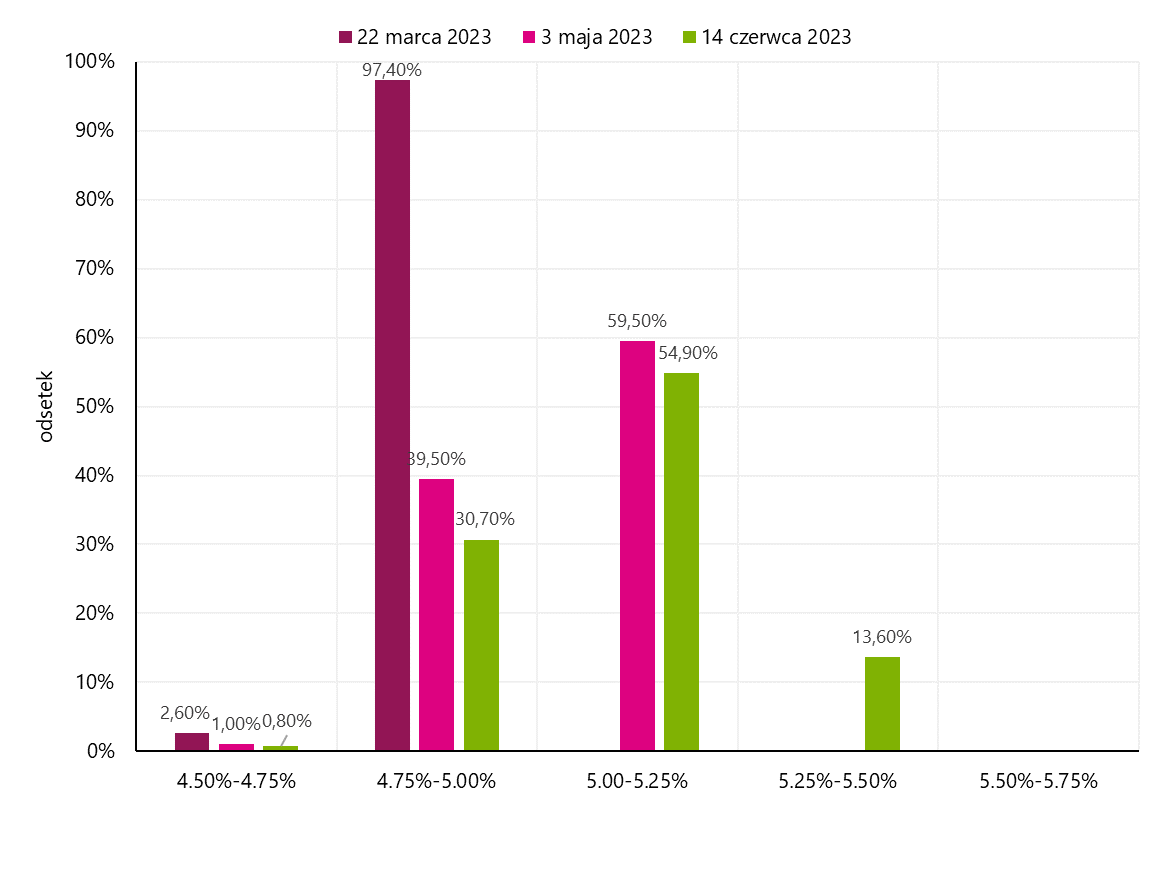

Le marché des taux d'intérêt à terme indique un ajustement progressif à la direction fixée par la Réserve fédérale. Immédiatement après la dernière réunion de la Fed, le marché anticipait une seule hausse des taux d'intérêt et la fin du cycle en mars. Actuellement, les attentes changent et le scénario de base suppose que les taux d'intérêt seront supérieurs à 5.00 %, et la date de la dernière hausse sera retardée. Il y a à peine une semaine, la probabilité d'une hausse des taux en juin à 5.25%-5.50% était négligeable (13.60%), et maintenant les chances d'un tel mouvement sont passées à 37.50%.

W.4 Anticipations sur les taux d'intérêt au 10.02.2023 février XNUMX. Source : propre étude, CME Group

W.5 Anticipations sur les taux d'intérêt au 03.02.2023 février XNUMX. Source : propre étude, CME Group

L'intelligence artificielle réchauffe les investisseurs

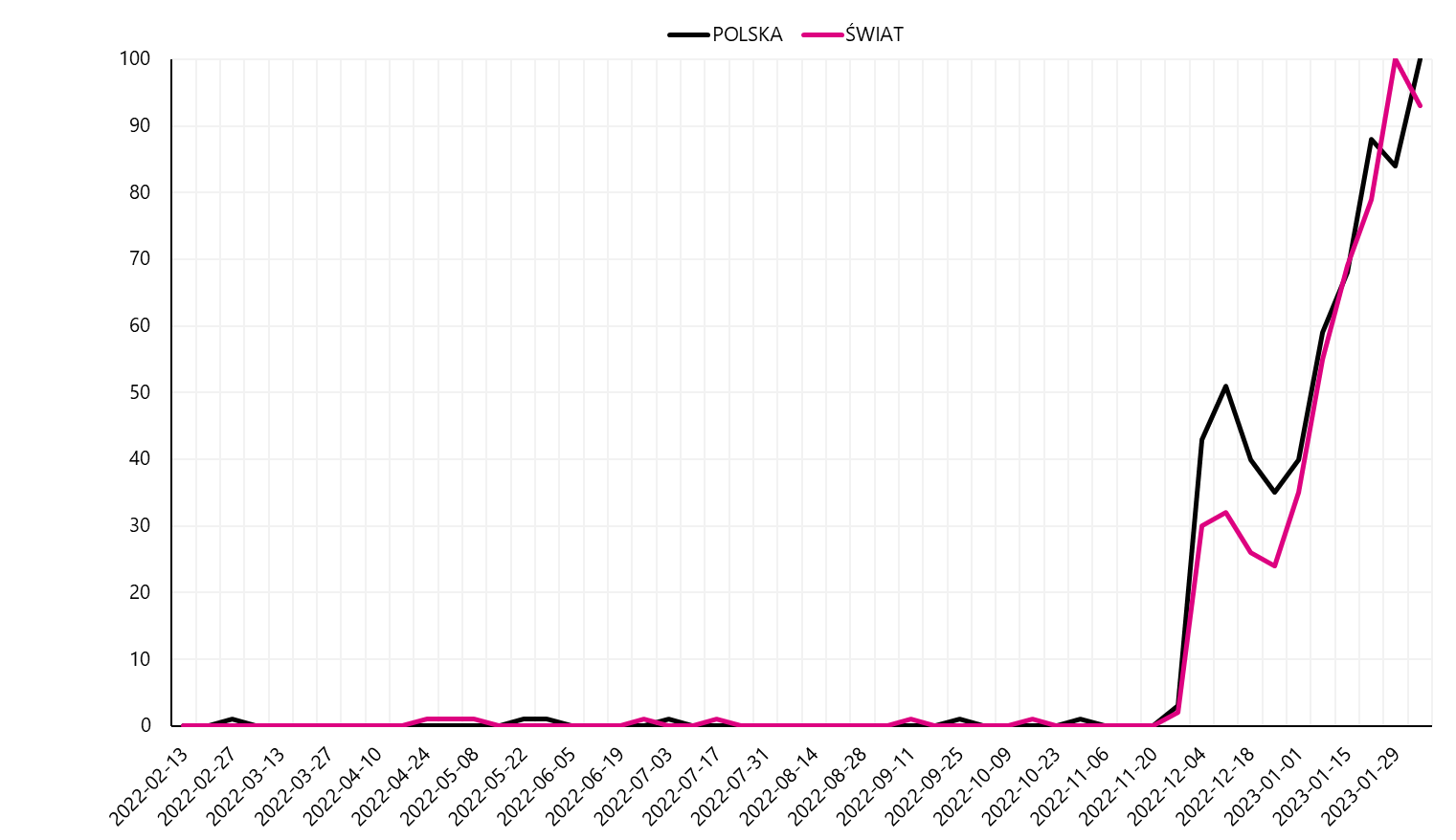

Ces derniers jours, les investisseurs ont été chauds sur le sujet de l'intelligence artificielle. Les entreprises de ce segment sont devenues connues de nombreuses personnes en raison de l'extraordinaire popularité de ChatGPT. ChatGPT est un système d'intelligence artificielle créé par OpenAI, dont le but est de créer des réponses aux questions reçues. La solution utilise l'intelligence artificielle et l'apprentissage automatique pour traiter et générer du texte dans un langage de type humain.

L'échelle de popularité ChatGPT reflètent au mieux les recherches effectuées par les utilisateurs du monde entier. En parcourant les médias sociaux, vous pouvez rencontrer des tests d'utilisation du système et la vérification des possibilités dans une variété de sujets, allant de l'écriture de poèmes, d'essais à des demandes de renseignements sur les prévisions économiques ou les perspectives des marchés financiers dans le monde.

W.6 Popularité du mot de passe ChatGPT dans la recherche Google. Source : propre étude, Google Trends

Il y avait une fièvre de recherche d'entreprises impliquées dans ce domaine sur les bourses, et les actions des entreprises liées au sujet de l'intelligence artificielle se caractérisaient par des mouvements de prix supérieurs à la moyenne. La semaine dernière, nous avons dû faire face à plusieurs événements importants dans ce domaine, dans lesquels les plus grandes entreprises technologiques américaines étaient impliquées. Microsoft développe depuis de nombreux mois sa coopération avec OpenAI afin d'accélérer le développement de l'intelligence artificielle et son utilisation en usage général.

Lors d'une conférence de presse, la société technologique a annoncé que le moteur de recherche Bing et le navigateur Edge seront bientôt intégrés à la version améliorée de ChatGPT, ce qui améliorera considérablement les fonctionnalités des deux solutions. La mise à jour permettra un nouveau type de recherche, et en plus, un mode chat sera disponible qui permettra une interaction avancée. L'excitation des investisseurs s'est traduite par un regain d'intérêt pour les actions Microsoft, qui ont clôturé la séance après la conférence de presse au plus haut niveau depuis plusieurs mois, notant une hausse de plus de 4%.

W.7 Cotations d'actions Microsoft dans les 3 derniers mois. Source : propre étude, Stooq.pl

Google a également rejoint la bataille pour la primauté dans le domaine de l'intelligence artificielle. Le leader mondial des moteurs de recherche avec une part de marché de plus de 80% a dévoilé mercredi un service d'intelligence artificielle appelé Bard. Le système utilise des informations en temps réel pour fournir des réponses de haute qualité basées sur les dernières nouvelles du moteur de recherche. L'entreprise, présentant les possibilités de sa nouvelle solution, a mis à disposition une vidéo. Il s'est avéré que Bard a donné la mauvaise réponse à une question sur les nouvelles découvertes du télescope spatial James Webb. Cette situation soulève des questions sur l'ampleur des imperfections des solutions présentées. La sensibilité aux informations publiées montre le comportement des actions Alphabet. L'entreprise a enregistré une baisse de plus de 7% en une seule séance, ce qui permet d'interpréter que cette semaine Microsoft est sorti indemne de la lutte dans le domaine de l'intelligence artificielle.

W.8 Cotations d'actions Alphabet dans les 3 derniers mois. Source : propre étude, Stooq.pl

Le sujet de l'intelligence artificielle sera incontestablement l'un des éléments moteurs du développement de la technologie dans le monde. L'implication des plus grandes entreprises technologiques mondiales montre l'importance de ce sujet, tout en signalant aux investisseurs qu'il vaut la peine d'observer les réalisations dans ce domaine. L'utilisation de l'intelligence artificielle sera généralisée dans de nombreuses industries et le nombre d'entreprises intervenant dans son développement augmentera. Autant dire que le géant chinois Baidu a également informé de la fin prochaine des tests d'un projet d'intelligence artificielle similaire à ChatGPT.

Pire résultats des entreprises américaines

La saison des résultats des entreprises américaines pour le quatrième trimestre 2022 est déjà à mi-parcours, et les rapports publiés jusqu'à présent permettent de tirer les premières conclusions. La semaine dernière, des sociétés telles que Walt Disney, Uber Technologies, PayPal Holdings, Philip Morris International et Philip Morris International ont publié leurs états financiers du trimestre précédent. PepsiCo.

La plupart des signaux indiquent que la saison actuelle des résultats sera quelque peu décevante. Pour la première fois depuis le troisième trimestre 2020, les entreprises de l'indice S&P 500 se caractériseront par une dynamique de bénéfices négative d'une année sur l'autre. Les données de près de 70 % des entreprises incluses dans l'indice signalent une baisse de 4.90 % des bénéfices. Il existe de très grandes disproportions dans les résultats entre les secteurs identifiés dans l'indice. En tête de liste se trouvent les entreprises énergétiques, qui ont bénéficié en 2022 d'une très bonne situation économique, qui s'est traduite par une augmentation des bénéfices au dernier trimestre pouvant atteindre 57.70 %. A n'en pas douter, la dynamique d'amélioration des résultats des entreprises industrielles (36.80%) devrait aussi satisfaire les plus grands mécontents.

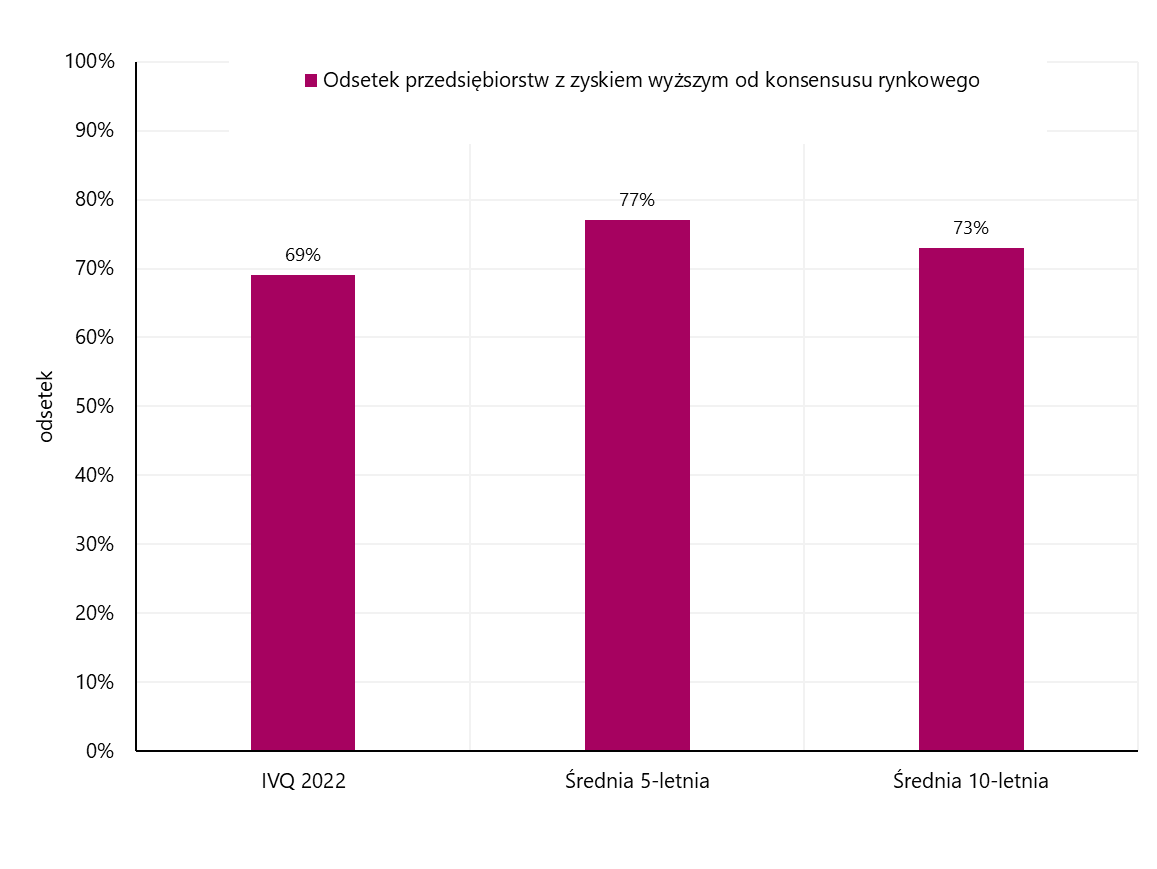

En fin de classement, on retrouve trois industries pour lesquelles la baisse des profits a dépassé le niveau de 20 %. Le secteur le plus faible au T2022 23.80 a été l'industrie des télécommunications (-23.60%). Les entreprises du segment des matières premières (-22.00%) et des produits de luxe (-1%) ne font guère mieux. Un autre symptôme négatif au cours de la saison des résultats en cours est le pourcentage d'entreprises qui ont dépassé les attentes en termes de bénéfice par action. Jusqu'à présent, 69 % des entreprises affichent des bénéfices supérieurs au consensus du marché, tandis que la moyenne sur 5 ans est de 77 % et celle sur 10 ans de 73 %.

W.9 Pourcentage d'entreprises affichant des performances supérieures au consensus du marché. Source : propre étude, FactSet

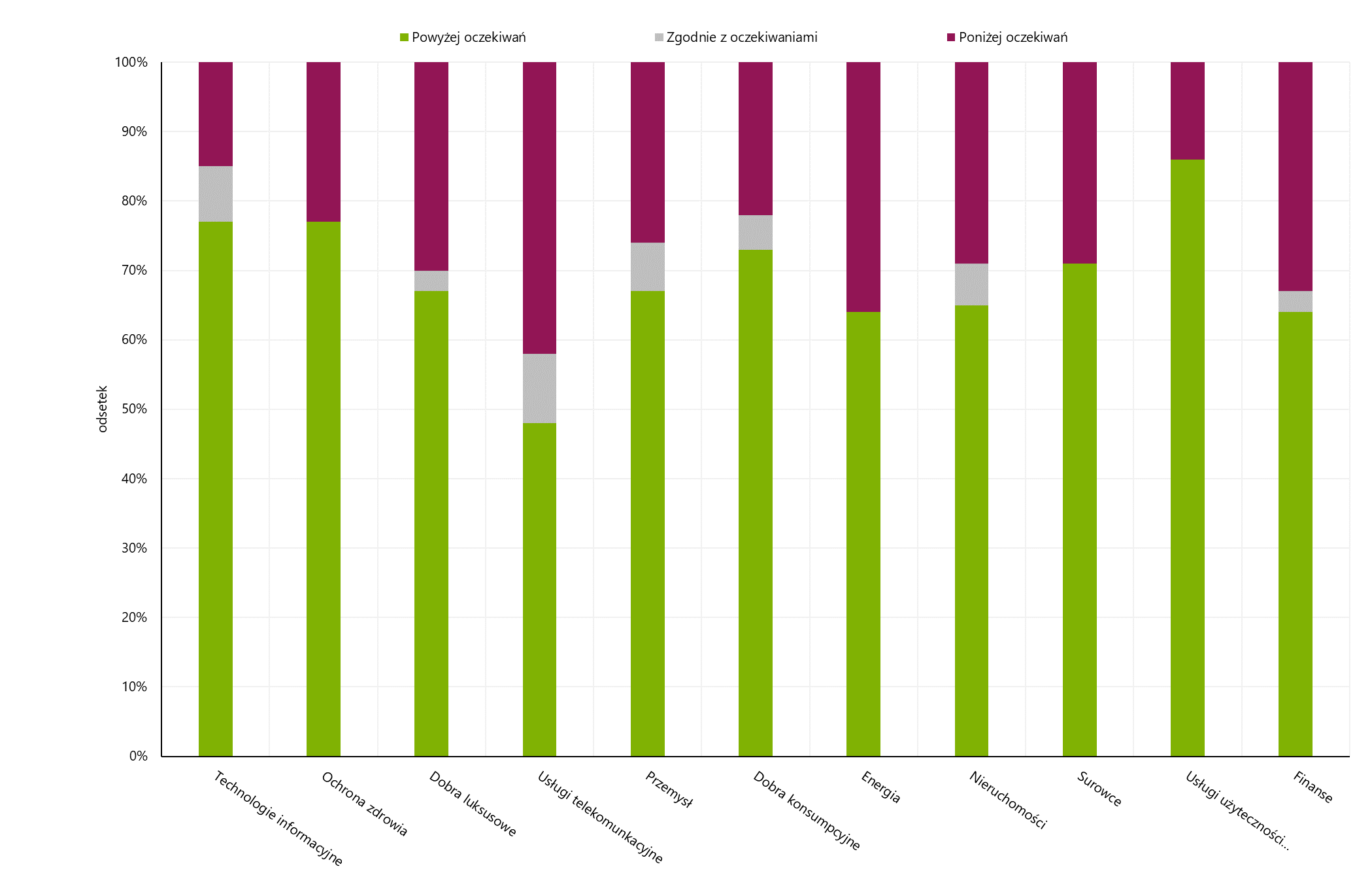

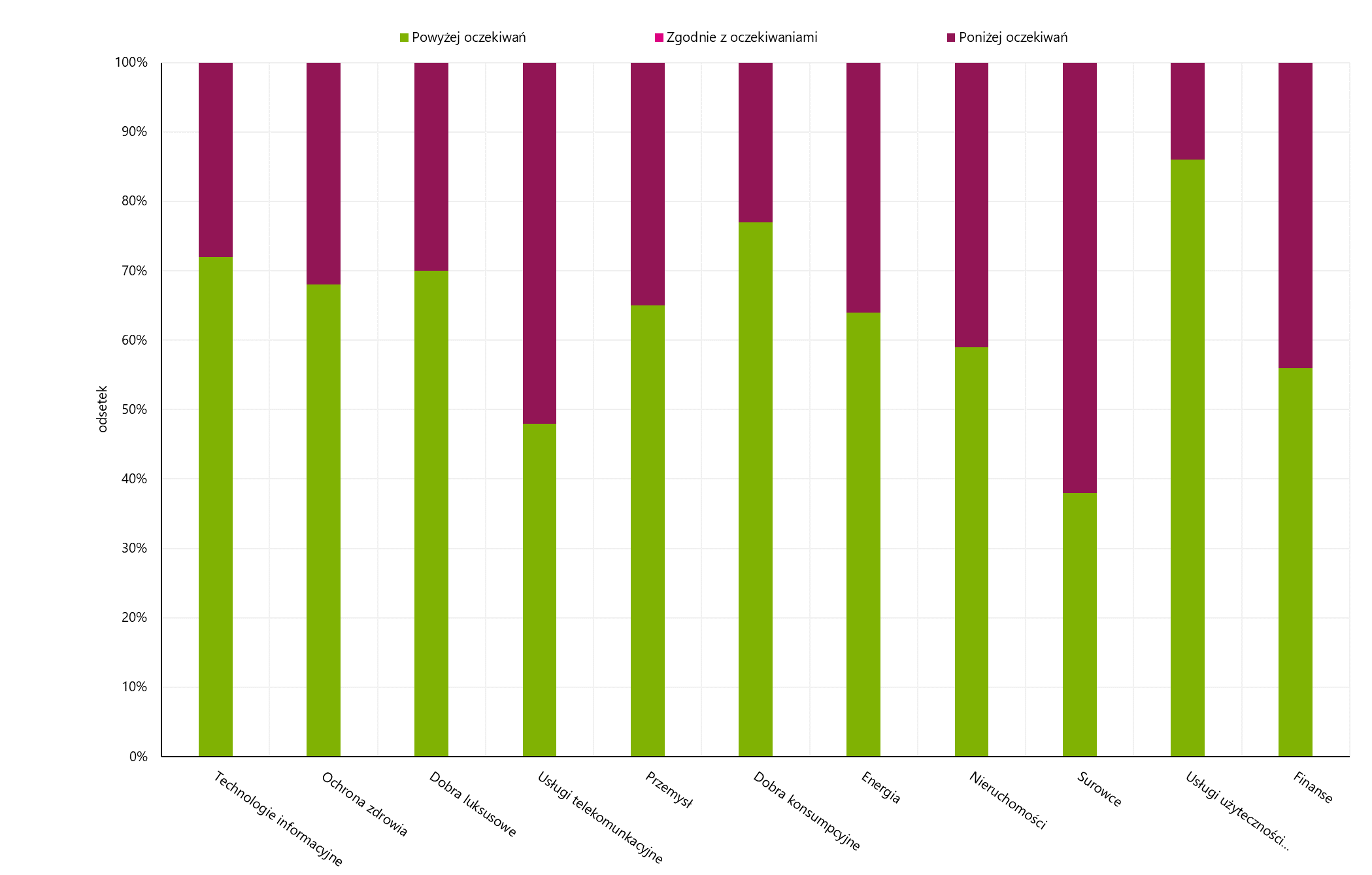

Le secteur des télécommunications se caractérise par le plus haut niveau de mauvaises surprises, où près de 50% des entreprises ont généré un bénéfice inférieur aux attentes du marché. Par rapport à l'ensemble de l'indice, le secteur de l'énergie (36% des entreprises affichent un bénéfice inférieur au consensus du marché) et le secteur financier (33%) performent relativement mal. En revanche, la situation dans le secteur des services publics semble très positive, où 86 % des entreprises ont jusqu'à présent obtenu un résultat supérieur aux attentes. Un pourcentage élevé de bonnes surprises se retrouve également dans le secteur de la santé (77 %) et des technologies de l'information (77 %).

W.10 Pourcentage d'entreprises dans des secteurs particuliers dont les résultats dépassent les attentes. Source : propre étude, FactSet

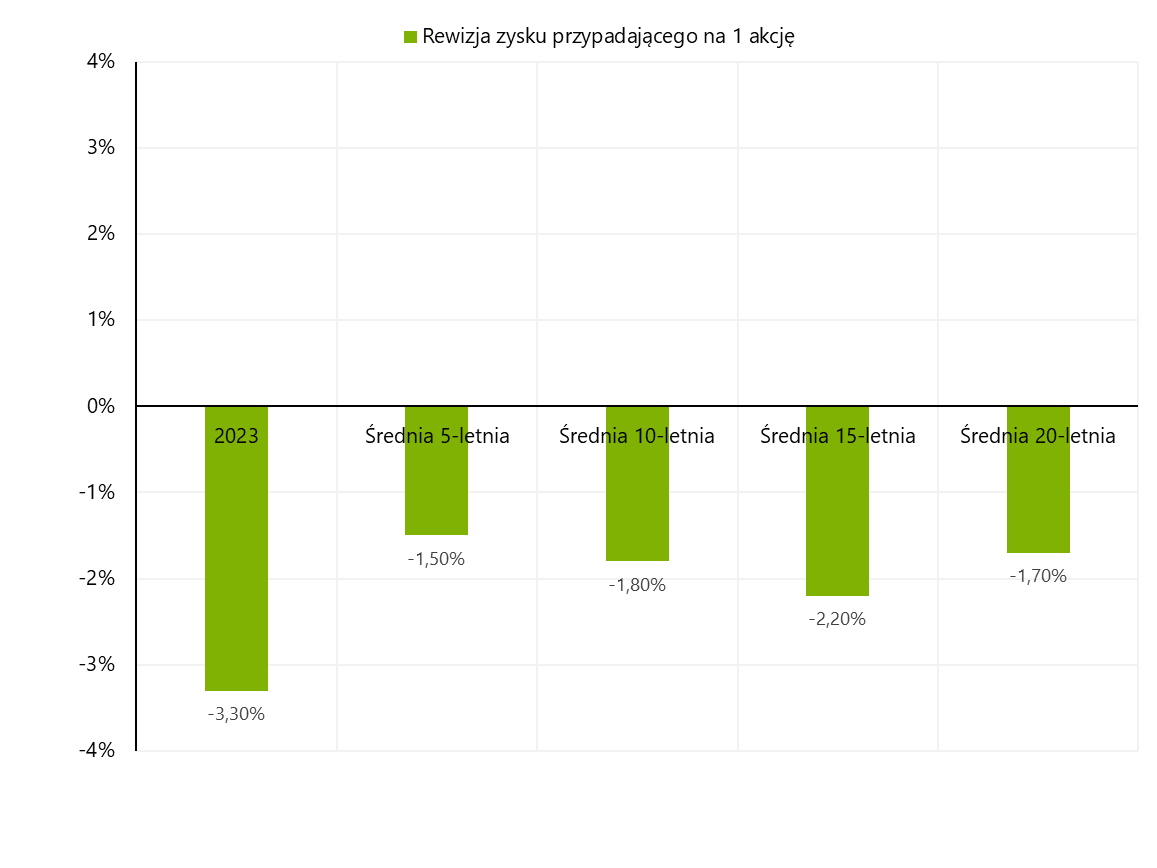

Toutefois, les craintes du marché peuvent provenir principalement des attentes concernant l'avenir. La forte probabilité d'un ralentissement économique voire d'une récession de l'économie américaine signifie que les estimations actuelles des bénéfices pour les prochains trimestres sont sujettes à révision. En janvier, les analystes ont révisé leurs prévisions de bénéfices pour les sociétés du S&P 3.30 à la baisse de 500 % par rapport à leurs prévisions d'il y a un mois. Compte tenu de l'ampleur des révisions historiques des premiers mois du trimestre, ces données peuvent inquiéter. L'ajustement du bénéfice par action dépasse la moyenne sur l'horizon, 5, 10, 15 et 20 ans.

W.11 Barème de révision des bénéfices des sociétés incluses dans l'indice S & P 500. Source : propre étude, FactSet

Le leader du classement des révisions négatives sont les secteurs : industriel et énergie, pour lesquels les estimations de bénéfices ont été abaissées de 6.90 % et 6.70 %, respectivement. A l'opposé se trouvent les services publics, dont les prévisions se sont améliorées (hausse de 2.30 %). La réduction des bénéfices à l'horizon de toute l'année 2023 peut également inquiéter : pour l'année en cours, les analystes tablent sur une hausse des bénéfices des entreprises de 2.50 %, et selon les prévisions, la situation s'améliorera de trimestre en trimestre. Au premier semestre 2023, il faut s'attendre à une poursuite de la tendance négative et à une nouvelle baisse des bénéfices de 5.10% et 3.30%. Au second semestre, la situation financière des entreprises sera meilleure, ce qui entraînera une accélération des bénéfices des entreprises et se caractérisera par des dynamiques de 3.40% et 10.10% aux XNUMXème et XNUMXème trimestres.

La situation est légèrement différente en ce qui concerne les revenus, qui sont toujours orientés à la hausse. La dynamique au quatrième trimestre était au niveau de 4.60%. Cependant, de nombreuses entreprises ont déçu les analystes, comme en témoigne le pourcentage de bonnes surprises (5%) inférieur à la moyenne sur 69 ans (63%). Parmi les industries caractérisées par le plus haut niveau de bonnes surprises, on retrouve principalement le secteur des services publics (86%) et l'industrie des biens de consommation (77%). La plus grande déception en termes de revenus s'est avérée être les résultats des sociétés de matières premières (62% des sociétés ont publié des résultats inférieurs aux attentes).

W.12 Pourcentage d'entreprises dans des industries individuelles dont les revenus dépassent les attentes. Source : propre étude, FactSet

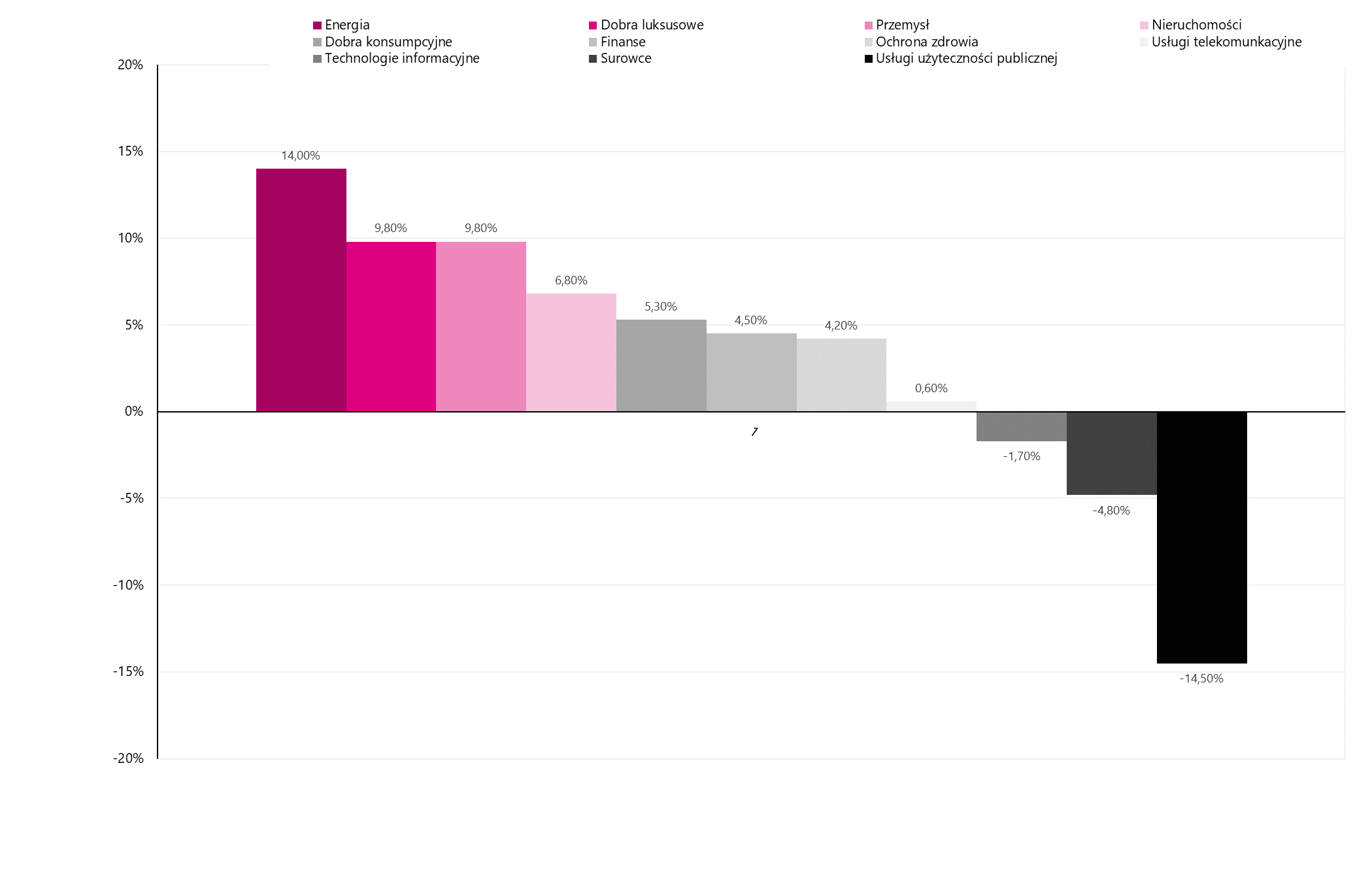

Les attentes diffèrent souvent de la réalité, mais la mesure qui met le mieux en évidence la situation dans les différents secteurs est la dynamique des revenus. Par rapport à l'année dernière, sur les 11 industries incluses dans l'indice S&P 500, 8 peuvent se vanter d'une augmentation de leurs revenus.

W.13 Dynamique des revenus des entreprises des différents secteurs au quatrième trimestre 2022. Source : propre étude, FactSet

Seules les entreprises du secteur de l'énergie ont enregistré une croissance à deux chiffres du chiffre d'affaires (14.00%). Sur le podium, et dans le même temps à près de 10% du seuil, se trouvaient également des entreprises du secteur du luxe (9.80%) et des entreprises industrielles (9.80%). Un outsider certain dans le classement sont les entreprises du secteur des services publics, qui ont enregistré une baisse de leurs revenus au quatrième trimestre 2022 allant jusqu'à 14.50 %.

Résumé

La semaine dernière n'a pas contribué à un changement radical du sentiment du marché. La plupart des indices ont oscillé autour des niveaux des jours précédents, cependant, avec le temps, les humeurs se sont détériorées. Le FTSE 100 britannique mérite une mention spéciale, car il a atteint un niveau record jeudi. De nouvelles hausses des indices ont été entravées par l'ajustement des anticipations du marché à une vision légèrement plus restrictive de la politique monétaire par la Réserve fédérale. Sur les marchés boursiers, on perçoit les symptômes d'une nouvelle tendance et les investisseurs placent de grands espoirs dans les secteurs liés à l'intelligence artificielle. La popularité croissante des entreprises impliquées dans ce domaine est liée au succès et au développement du système ChatGPT.

Vous ne pouvez pas non plus dépasser la saison des résultats en cours. Jusqu'à présent, les rapports publiés sont globalement décevants, mais les analystes supposent que la situation des entreprises s'améliorera au second semestre. La situation économique sur les bourses mondiales dépendra dans une large mesure de la concrétisation ou non des attentes.

Source : Piotr Langner, conseiller en placement WealthSeed

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.

Laissez une réponse