– le prix de cette crypto-monnaie a augmenté 2024 fois en 20")

enregistrent la plus grande sortie quotidienne de fonds de l'histoire")

Revue hebdomadaire des marchés des matières premières : Problèmes avec la Chine et le FOMC

Le secteur des matières premières a reculé pour la deuxième semaine, mais juin a été le premier mois à se terminer en profit depuis novembre de l'année dernière, principalement en raison de très fortes hausses au cours de la première moitié du mois. L'indice Bloomberg Commodity Total Return, qui suit la performance de 24 principaux contrats à terme sur matières premières, dont l'énergie, les métaux et les matières premières agricoles, s'est dirigé vers un gain mensuel de 3%, juste en dessous de l'indice MSCI World. Les gains ont été menés par le secteur des céréales, qui a enregistré à un moment donné une augmentation de 20 % avant de terminer le mois avec un gain de 7,5 %, dans un contexte de détérioration des conditions de récolte d'une part et de pluies favorables d'autre part, compte tenu de l'impact de la spéculation. .

Le sentiment sur les marchés financiers et des matières premières s'est détérioré la semaine dernière après que les commerçants et les investisseurs ont réagi négativement au procès-verbal de la dernière réunion FOMC suggérant que Réserve Fédérale n'a pas encore pris de mesures suffisantes pour lutter contre l'inflation persistante. En outre, l'économie chinoise, qui peine à se redresser depuis des mois après la fin des strictes restrictions pandémiques de l'année dernière, continue de montrer des signes d'affaiblissement alors que les craintes d'un nouveau ralentissement du secteur immobilier, qui a jusqu'à présent représenté plus de un quart de l'activité économique du pays, continuent de montrer des signes d'affaiblissement. La vente des matières premières liées à la Chine a commencé après le taux de change du yuan au large des côtes a chuté à des creux quasi pluriannuels avant que les grandes banques d'État et la Banque populaire de Chine (PBOC) n'intensifient leurs efforts pour endiguer la baisse.

Ces évolutions ont contribué au raffermissement général du dollar, tandis que les rendements obligataires se rapprochaient des niveaux observés pour la dernière fois avant la crise financière. La hausse des rendements a nui aux perspectives des métaux d'investissement, l'or plongeant en dessous de 1 900 dollars, tandis que les métaux industriels, menés par le cuivre, ont tiré l'essentiel de leur inspiration directionnelle des mouvements du yuan. Le secteur de l'énergie a perdu de son élan après une reprise de deux mois, mais les prévisions actuelles d'offre limitée, soutenues par les réductions de production de l'OPEP+, empêcheront une correction plus profonde à ce stade.

Dans le même temps, le secteur agricole s'est stabilisé après des semaines de faiblesse, bien que les livraisons en provenance de la mer Noire restent préoccupantes. Aux États-Unis, les attentes de chaleur fin août pourraient encore affecter le résultat final de la récolte. En outre, les restrictions sur les exportations de riz et de sucre de l'Inde - le plus grand fournisseur de ces deux denrées alimentaires importantes - continuent de soutenir les hausses de prix malgré une légère baisse la semaine dernière.

Perspectives à court terme : Jackson Hole

Le symposium sur la politique économique de la Réserve fédérale à Jackson Hole, Wyoming, est prévu du 24 au 26 août. Le thème de cette année est "Les changements structurels dans l'économie mondiale", et le président de la Fed, Jerome Powell, doit prendre la parole à 25 h HNE le 10 août. D'autres banquiers centraux prendront également la parole, et des commentaires récents indiquent que les banques centrales maintiendront leur flexibilité en termes de nouvelles hausses de taux, tout en évitant clairement de s'engager à les baisser dans un proche avenir. Cependant, les réflexions sur la dynamique économique, en particulier les adversités actuelles, peuvent s'avérer cruciales, et le risque de crédit croissant peut justifier une position relativement souple.

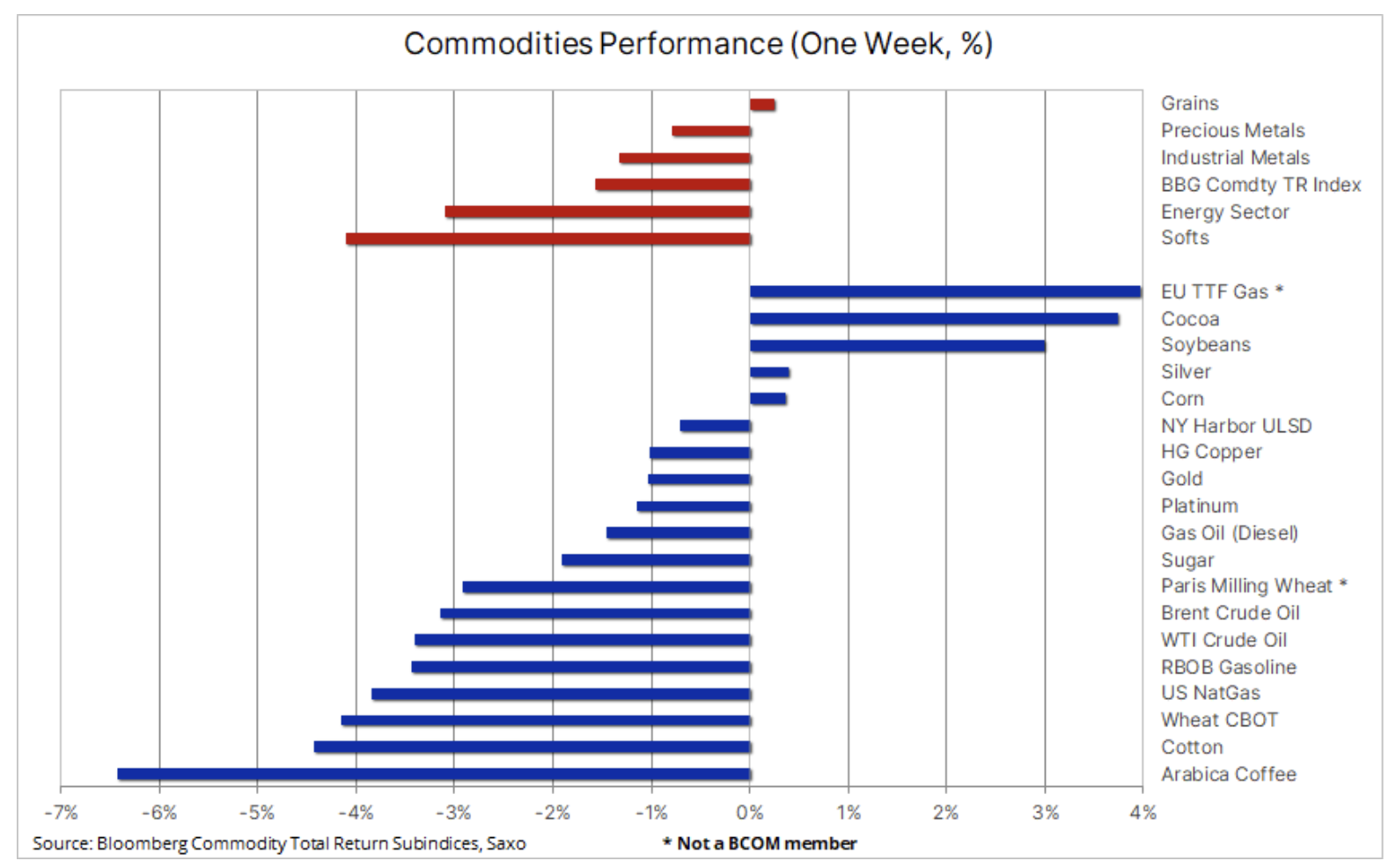

Essentiellement, l'indice Bloomberg Commodities de rendement global (Rendement total des marchandises) a chuté pour la troisième semaine consécutive, effaçant plus d'un tiers des gains importants réalisés après le creux de début juin. La plupart des matières premières les plus importantes et tous les secteurs ont affiché des baisses, entraînées par la soi-disant produits doux. Les prix du café ont fortement chuté dans un contexte de pression de vente accrue des producteurs brésiliens à l'approche de la récolte, atténuant les craintes de pénuries qui ont contribué à maintenir le prix à un niveau élevé ces derniers mois. Les prix du coton ont également chuté en raison des inquiétudes concernant la demande, malgré une prévision de récolte de coton américaine beaucoup plus faible en raison de températures record dans les États du sud.

Pour la deuxième semaine, en haut du tableau, les contrats à terme sur le gaz EU TTF, qui ne sont pas inclus dans l'indice Bloomberg Commodity. Leur prix reste soutenu par les inquiétudes concernant une grève dans les trois plus importants hubs d'exportation de GNL d'Australie, qui pourrait affecter 10 % des expéditions mondiales de GNL et ainsi accroître la concurrence des acheteurs asiatiques de gaz à destination de l'Europe, une région devenue plus dépendante des importations de GNL. après une forte baisse des approvisionnements en provenance de Russie. La forte augmentation récente souligne le risque d'un nouvel hiver volatil compte tenu de l'incertitude entourant la météo et la production renouvelable.

Pétrole brut : offre rare contre vents contraires macroéconomiques

Les volumes d'énergie ont chuté pour la première fois en huit semaines, les investisseurs se concentrant sur la consolidation après que l'appétit global pour le risque ait été modéré dans un contexte d'intensification des vents contraires macroéconomiques de la croissance économique chinoise et de la montée des inquiétudes sur les taux d'intérêt. Chine - le plus grand importateur du monde huile – restent une pièce maîtresse du puzzle pétrolier, d'autant plus que la plupart des prévisions de croissance solide de la demande pour cette année sont basées sur la demande de l'Empire du Milieu, selon l'AIE. Au regard des évolutions actuelles du marché pétrolier, il est donc particulièrement important de se concentrer sur la Chine pour la demande et l'Arabie Saoudite pour l'offre, avec une réduction volontaire de la production de 1 million de bpj susceptible de renforcer le marché et d'empêcher une correction plus profonde à ce stade.

D'autre part, l'augmentation des réserves de production chez les fabricants OPEP en raison des contraintes d'approvisionnement, associées à l'augmentation des exportations de pays comme l'Iran et le Venezuela qui ne sont pas soumis à des quotas, et aux problèmes de demande susmentionnés, nous pensons que ce sont les forces qui freineront un mouvement soutenu au-dessus de 90 dollars.

Plus tôt dans la semaine, les prix du pétrole Brent et WTI sont tombés en dessous de leurs moyennes mobiles sur 81,75 jours, signalant une pause dans la forte hausse des prix qui a commencé début juillet à la suite des réductions de production saoudiennes. Avec une perte d'appétit pour le risque due à la hausse continue des rendements obligataires et à la baisse généralisée des marchés boursiers, les investisseurs se sont concentrés sur la consolidation, mais tant que le Brent reste au-dessus de 78 $ et le WTI au-dessus de XNUMX $, le risque d'une nouvelle série de liquidations longues par les fonds reste limité.

Cuivre : montre en yuan

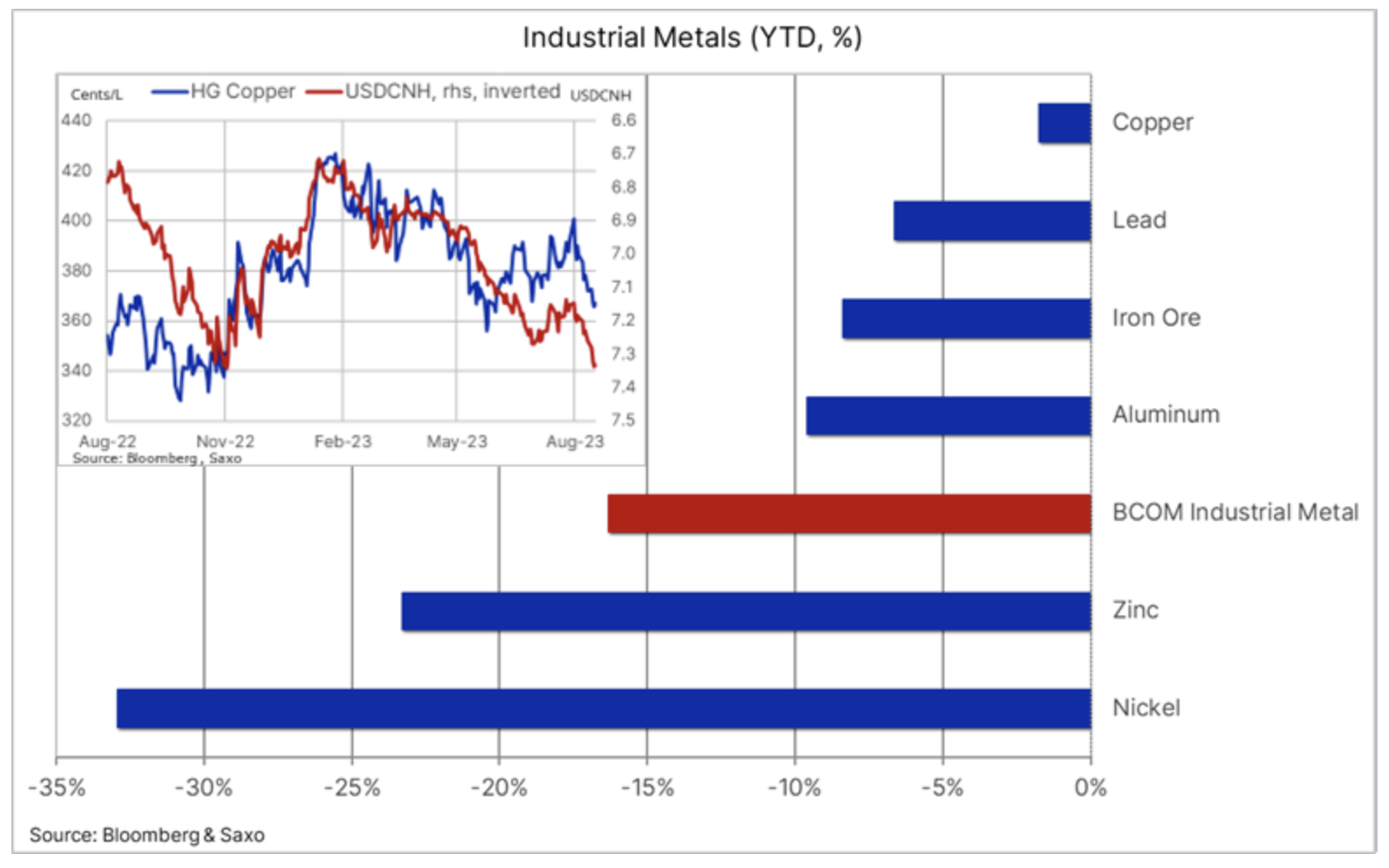

Les contrats à terme sur le cuivre négociés sur les bourses de Londres et de New York continuent de défier la gravité, évoluant latéralement pendant des mois, tandis que le reste du secteur des métaux industriels a connu de fortes baisses en raison des inquiétudes concernant la croissance économique. Bloomberg Industrial Metals Index, surveillant la performance cuivre (avec un poids de 35,9 %), l'aluminium (27,4 %), le zinc (16,1 %), le nickel (14,2 %) et le plomb (6,4 %), ont diminué de 16,4 % d'une année sur l'autre et sont proches du plus bas de l'an dernier, lorsque le verrouillage prolongé en Chine a affecté négativement le sentiment et, surtout, la demande du plus grand consommateur de cuivre au monde.

Alors que la faiblesse des prix des métaux industriels, tirés par le nickel et le zinc, a créé un environnement difficile pour les investisseurs, le cuivre reste résilient et malgré la stagnation des PMI dans le secteur manufacturier - généralement bien corrélé à la demande de cuivre - la demande chinoise reste étonnamment forte. Il y a contribué demande de transition verte forte et soutenue par le gouvernement pour les batteries, les moteurs de traction électrique, le stockage d'énergie et les mises à niveau du réseau.

En plus de l'affaiblissement susmentionné en Chine et des PMI mondiaux dans le secteur manufacturier affectant les prix, la très forte corrélation du cuivre avec le renminbi chinois continue de remettre en question la direction à court terme du métal après que les récentes baisses de taux de la PBOC ont fait chuter la devise chinoise. au large des côtes à son plus bas niveau face au dollar depuis novembre de l'année dernière avant un léger rebond suivi d'une intervention gouvernementale et avec elle une certaine reprise du marché du cuivre.

Alors que les faibles niveaux de stocks continuent de fournir un certain soutien, les investisseurs à long terme continuent de souligner le manque de grands projets miniers pour assurer un flux constant d'approvisionnements futurs. Cela confirme nos perspectives constructives structurelles à long terme alors que la demande de métaux de transition verts augmente et que les sociétés minières sont confrontées à une augmentation des coûts des intrants en raison de la hausse des coûts du diesel et de la main-d'œuvre, de la détérioration de la teneur du minerai, de l'augmentation des coûts et des interventions réglementaires ainsi que du changement climatique entraînant des perturbations allant des inondations à sécheresses.

Or : les taureaux doivent être patients

Les prix de l'or restent dans un canal descendant, baissant pour une quatrième semaine consécutive alors que les rendements augmentent et que le dollar se renforce au milieu des spéculations selon lesquelles FOMC pourraient être contraints de relever davantage les taux d'intérêt, car les nouvelles données économiques indiquent une pression persistante sur les prix. Tant que cet aspect reste à l'honneur, peu d'intérêt de la part des gestionnaires d'actifs et d'autres grands investisseurs est à prévoir compte tenu de l'opportunité/coût financier élevé actuel de la détention d'or par rapport aux produits du marché monétaire à court terme.

Le coût de détention ou le coût d'opportunité de la détention d'une position sur l'or est égal au coût de détention et au revenu d'intérêts qu'un investisseur peut tirer d'un instrument de taux d'intérêt à court terme tel que des bons du Trésor ou des produits du marché monétaire. Ainsi, que vous déteniez de l'or physique ou que vous déteniez et rouliez une position à terme, cela a un coût, soit parce que vous ne recevez pas + 5 % via un instrument de taux d'intérêt à court terme, soit en raison d'un roulement à un prix plus élevé sur le marché à terme.

Bien que nous maintenions nos perspectives optimistes pour l'or, ces développements mettent également en évidence le risque que l'or continue de lutter pour attirer la demande des investisseurs jusqu'à ce qu'il y ait une percée sous la forme d'un événement de crédit, d'une dépréciation du dollar ou de la conviction que le FOMC a changé sa position à l'égard de la baisse des taux d'intérêt. Il est peu probable que les traders techniques fournissent un soutien significatif jusqu'à ce que la tendance baissière soit interrompue, et jusque-là, nous risquons de prolonger le mouvement de l'or vers 1 865 $.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.