– le prix de cette crypto-monnaie a augmenté 2024 fois en 20")

enregistrent la plus grande sortie quotidienne de fonds de l'histoire")

Revue hebdomadaire des matières premières : un début d’année 2024 mouvementé

Les premières semaines d’un nouvel exercice financier sont une période qui doit toujours être traitée avec une certaine prudence en termes de surveillance des signaux commerciaux, de l’orientation des actions et des thèmes d’investissement. La semaine dernière n'a pas fait exception à cet égard, en particulier sur les marchés boursiers mondiaux, qui ont commencé 2024 sur la défensive, principalement en raison du fait que les traders ont patiemment attendu la confirmation de la durabilité des gains significatifs réalisés à la fin de l'année dernière. Un changement d’orientation début novembre, passant d’une augmentation supplémentaire des taux d’intérêt à la perspective d’une baisse des taux en 2024, signalée par un certain nombre de banques centrales, les États-Unis en tête. Réserve fédérale, a contribué à une hausse significative des cours des actions en fin d'année, et l'indice MSCI global a augmenté de 14,5% au cours des deux derniers mois.

Le rapport sur l'emploi aux États-Unis publié vendredi, combiné à des données globalement solides sur l'économie américaine, a réduit les attentes, soulevant des doutes sur le calendrier et l'ampleur des réductions ultérieures des taux d'intérêt américains. Les traders de swaps, qui étaient auparavant presque certains d'une baisse des taux en mars, ont désormais abaissé leurs attentes d'environ 50 %, tandis que le nombre attendu de baisses de 25 points de base pour cette année est passé de plus de six à un peu moins de cinq.

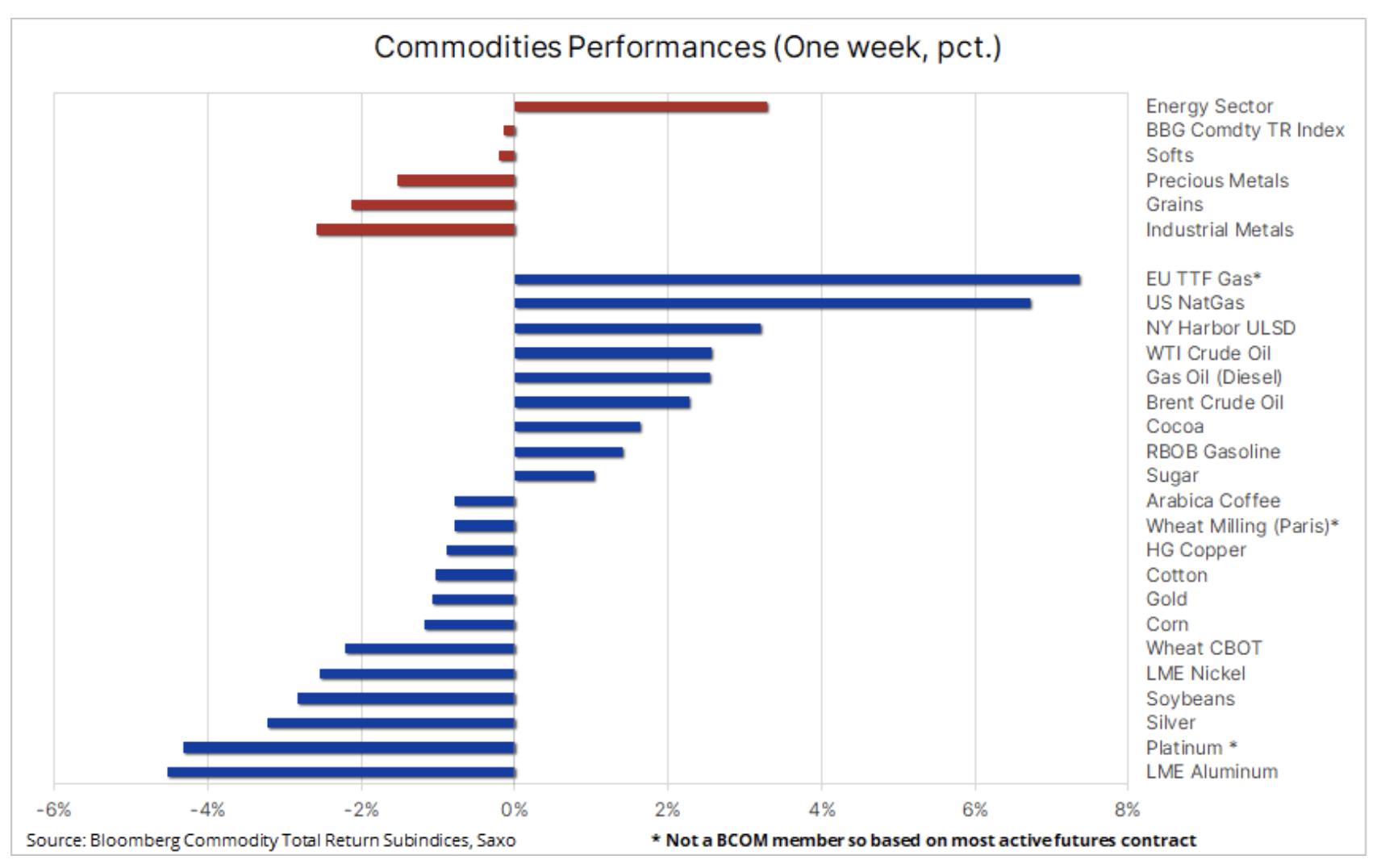

Du côté des matières premières, l'indice Bloomberg Commodity Total Return est resté quasiment inchangé sur une base hebdomadaire, les pertes dans les secteurs des métaux et de l'agriculture étant compensées par les gains dans le secteur de l'énergie. Le principal facteur à l'origine de ces changements était l'impact négatif mentionné ci-dessus de la baisse des attentes en matière de baisse des taux d'intérêt aux États-Unis, de la faiblesse des données économiques en provenance de Chine, des risques géopolitiques liés à la région de la mer Rouge, ainsi que des zones de refroidissement important dans le nord du pays. La demande croissante de gaz et d’électricité dans l’hémisphère.

Les niveaux de stocks élevés empêchent la hausse des prix du gaz naturel en raison du temps froid

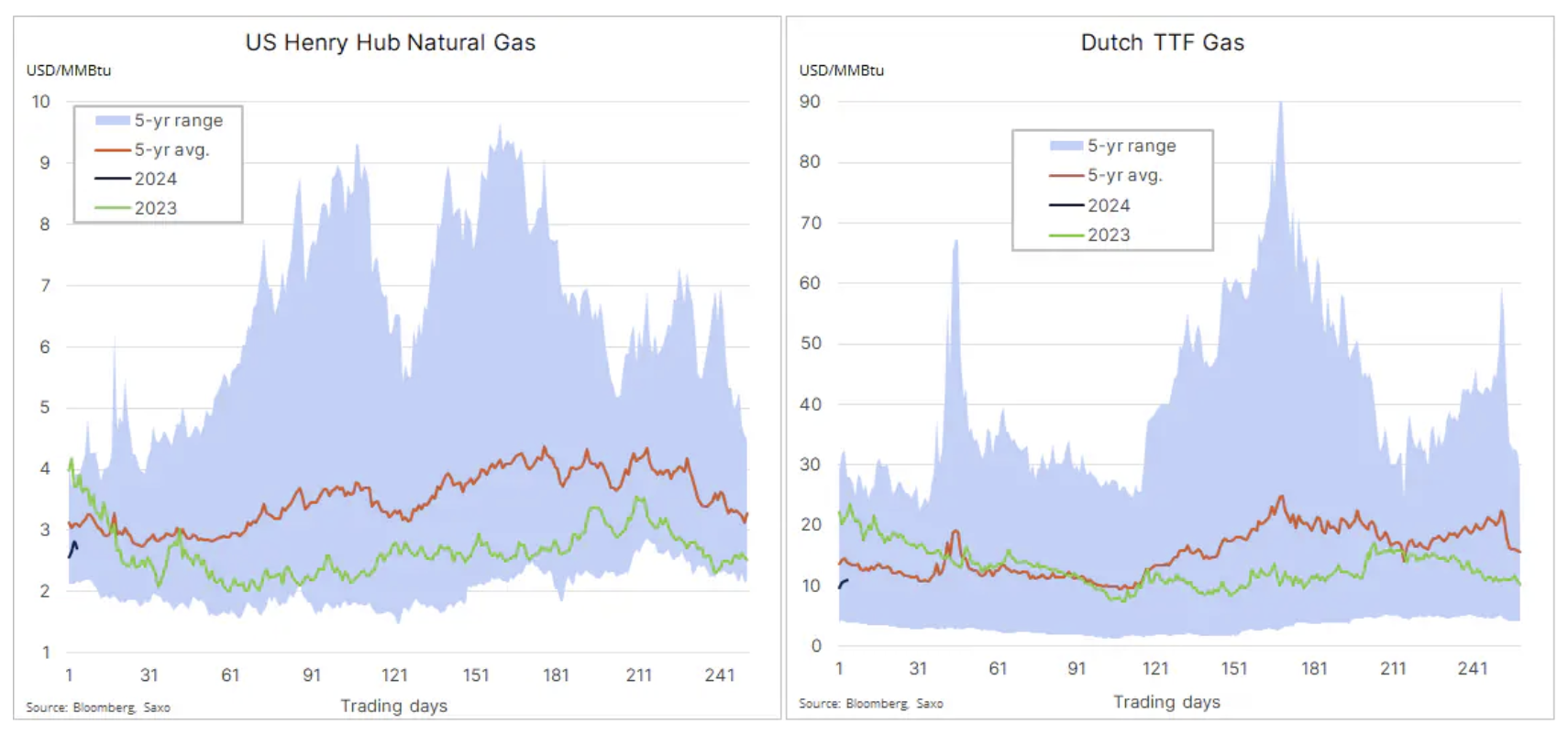

Les plus grands perdants de l'année dernière ont commencé à gagner fortement la semaine dernière, et un prix du gaz naturel dans le monde ont augmenté, la forte demande hivernale aidant à compenser la hausse des niveaux de stocks aux États-Unis et en Europe. Les prix du gaz aux États-Unis ont augmenté d'environ 7% sur la semaine, mais restent en baisse de plus d'un tiers par rapport à la même période de l'année dernière, tandis qu'en Europe, les prix à terme du gaz de référence néerlandais TTF sont en baisse d'environ 55% sur la semaine. année après année. Cela fait suite à une année au cours de laquelle les stocks ont augmenté en raison du ralentissement de la demande, d’un automne chaud et de la reconfiguration des chaînes d’approvisionnement en faveur du GNL plutôt que du gaz russe. Les entrepôts de l'UE sont actuellement pleins à 86,5 %, contre une moyenne saisonnière sur cinq ans d'environ 70 %. Dans le même temps, aux États-Unis, les prix du gaz sont tombés en dessous de 3 dollars et les stocks à fin 2023 ont atteint leur plus haut niveau saisonnier depuis 2015, après une année de production record et de baisse de la demande liée aux conditions climatiques, et malgré la hausse des exportations.

L'or connaît une perte hebdomadaire

pour or L'année 2024 a commencé relativement calmement, avec une baisse d'environ 1,5% dans la semaine suivant la publication du rapport de vendredi contenant des données solides sur l'économie américaine, entraînant une hausse des rendements obligataires et une baisse des attentes de baisse des taux d'intérêt américains. En outre, les fluctuations du risque géopolitique liées aux tensions dans la région de la mer Rouge ont contribué à accroître l’intérêt pour l’or ; l'argent est à la traîne en raison de la baisse des prix des métaux industriels due à la situation en Chine. À un moment donné la semaine dernière, le ratio or/argent a atteint son plus haut niveau de mars, au-dessus de 89 (onces d'argent pour une once d'or). En général, l'argent se négocie autour du milieu de la fourchette de quatre dollars, entre 21,4 $ et 25,4 $.

Après des résultats étonnamment bons en 2023, où le prix de l'or a augmenté de 13 %, nous prévoyons en 2024 un nouveau renforcement du métal jaune, et avec lui de l'argent, sous l'impact de trois facteurs : suite à la dynamique des hedge funds, achats de métaux précieux à un rythme record par les banques centrales, ainsi qu'une nouvelle demande des investisseurs ETF, comme les gestionnaires d'actifs, absents du marché depuis près de deux ans en raison de la hausse des rendements réels et des coûts de détention des actifs. Alors que la Réserve fédérale américaine penche en faveur de réductions de taux, nous prévoyons que tenter de deviner le nombre de ces réductions sera un facteur majeur de volatilité dans les mois à venir, le niveau actuel des réductions attendues justifiant un atterrissage en douceur, tandis qu'un atterrissage brutal ou une récession signifierait un besoin encore plus grand de réductions. Stop.

Nous envisageons la possibilité que l’or atteigne un nouveau sommet historique de 2 300 $, tandis que l’argent, bénéficiant d’un soutien supplémentaire grâce à la hausse attendue du prix du cuivre, pourrait se rapprocher du plus haut de 2021 de 30 $, signalant une baisse du ratio or/argent. à une moyenne décennale inférieure à 80.

Pétrole brut : un quart en avance

Dans le dernier une analyse situation du marché huile Nous avons constaté que le Brent devrait rester dans une fourchette autour de 80 dollars au cours du prochain trimestre, les inquiétudes concernant l'offre hors OPEP+ et la croissance économique mondiale compensant les réductions de production, les tensions au Moyen-Orient et une nouvelle augmentation de la demande mondiale, bien qu'à un rythme plus lent que celui de l'année précédente. l'année dernière. Le groupe de producteurs de l’OPEP+ continuera de soutenir les prix en prolongeant et potentiellement en approfondissant les réductions de production existantes. Ainsi, ils cèdent des parts de marché tout en augmentant le niveau des réserves de production disponibles. Le calendrier de la première baisse des taux d’intérêt et des suivantes aux États-Unis augmentera la volatilité des marchés en raison de la concentration des investisseurs spéculatifs sur les conditions macroéconomiques.

Les hedge funds ont commencé 2024 avec prudence.

Au cours des deux dernières années, l'indice Bloomberg Commodity Total Return, qui suit la performance de 24 principaux contrats à terme sur matières premières, répartis presque également entre l'énergie, les métaux et les produits agricoles, a généré un rendement de 2021 % en 27 et de 2022 % en 16. . Par conséquent, l'hypothèse selon laquelle le rendement de l'indice serait d'environ 8 % était tout à fait raisonnable compte tenu des défis de l'année dernière. A noter que si l'on excluait le gaz naturel américain de cet indice dont le prix a chuté jusqu'à 67%, son résultat annuel resterait quasiment inchangé.

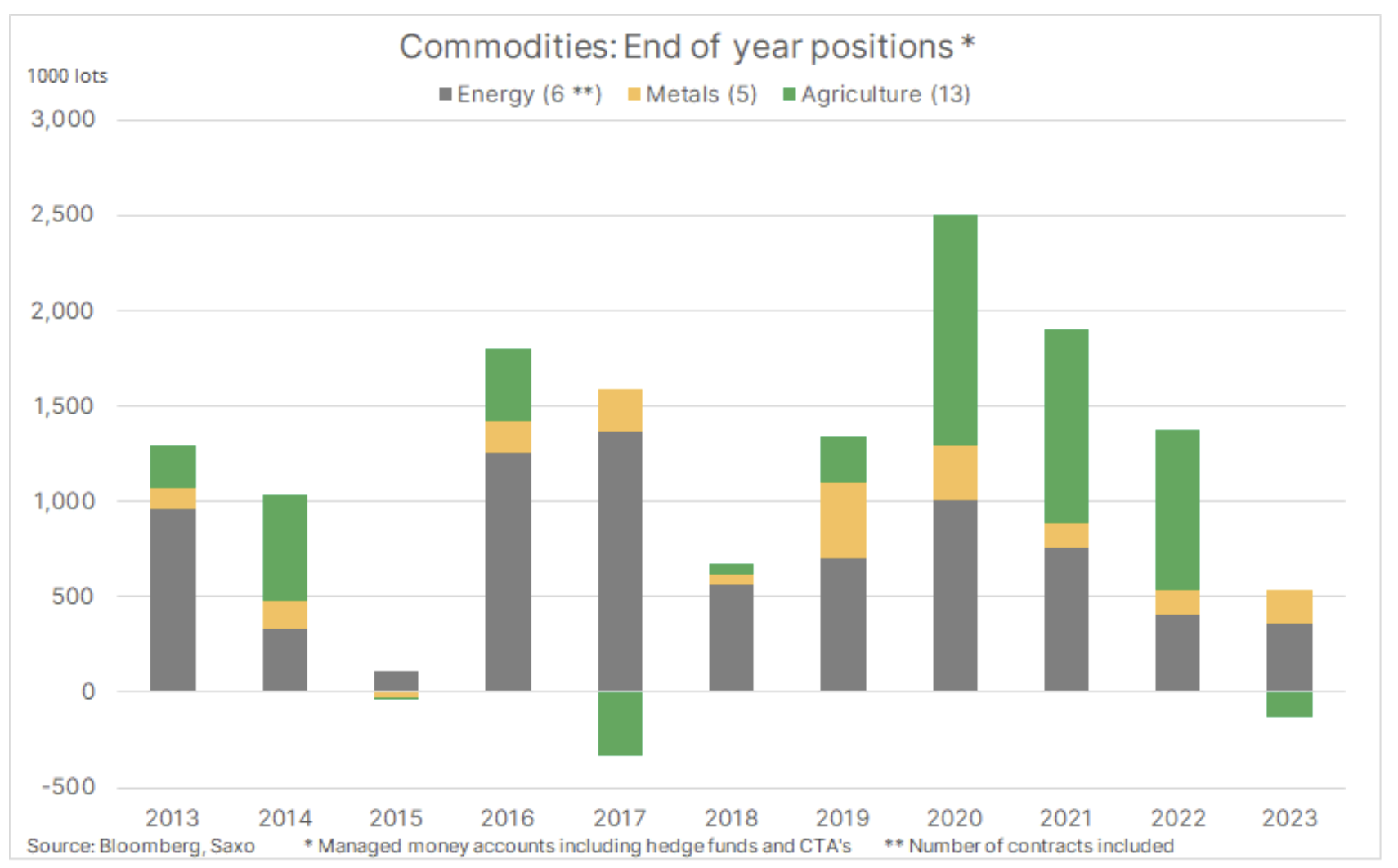

Cette baisse a entraîné une vague de ventes de la part des hedge funds et des fonds de suivi de tendances (CTA) entre octobre et début décembre, ce qui a permis de réduire la position longue nette sur 24 des plus importants contrats à terme sur matières premières. est tombée à des niveaux observés pour la dernière fois lors de la période la plus turbulente de la pandémie, début 2020, lorsque la demande mondiale de matières premières, principalement de carburants, a diminué. Bien que la crise de la mer Rouge début décembre ait stimulé la demande de pétrole, la position longue nette totale a terminé l’année à son plus bas niveau depuis 2015.

Dans le contexte de ces évolutions, nous constatons une classe d'actifs dont la popularité a diminué, après avoir connu des difficultés au cours de la dernière année alors que les inquiétudes concernant la croissance économique en Chine et dans le monde et une forte augmentation des coûts de financement ont incité le secteur industriel à réduire les excédents. inventaires. Nous voyons également un secteur qui, dans des circonstances favorables, pourrait connaître une forte reprise en 2024 lorsque les perspectives techniques et/ou fondamentales deviendront plus favorables, conduisant à une nouvelle vague d'achats et de couvertures à découvert. Les facteurs qui pourraient déclencher un tel changement pourraient inclure des réductions des taux d'intérêt qui abaisseraient les coûts de financement et donc contango, ce qui entraînera une reconstitution des stocks dans le secteur industriel, un contrôle strict de l'offre de pétrole par l'OPEP, ainsi que des signes de réduction de l'offre de matières premières clés, compensant le risque de ralentissement économique dans les plus grandes économies du monde.

Au 26 décembre, les gestionnaires de fonds détenaient une position longue nette de 409 000 contrats couvrant 24 contrats à terme sur matières premières majeurs, répartis entre l'énergie (356 179), les métaux (126 15) et les produits agricoles (-9 28). Pour 25,6 contrats, les positions étaient longues, tandis que les 6,3 positions courtes nettes restantes concernaient principalement des contrats portant sur des produits agricoles, principalement des céréales. Les positions longues les plus importantes basées sur la valeur notionnelle en dollars comprenaient l'or (XNUMX milliards de dollars), le pétrole brut (XNUMX milliards de dollars), l'essence RBOB (XNUMX milliards de dollars) et café arabica (2,9 milliards de dollars), tandis que les plus importantes positions courtes concernées blé (-4,3 milliards USD), blé (-1,9 milliard de dollars) et le gaz naturel (-1,7 milliard de dollars).

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Laissez une réponse