Bourse : considérations de fin d’année et à quoi s’attendre en 2024

L’année 2023 a été marquée par des extrêmes et des divergences. L’économie mondiale a résisté aux augmentations agressives de la politique monétaire, mais la Chine a été confrontée à de graves problèmes structurels de croissance. Les marchés boursiers américains ont atteint de nouveaux sommets à cause du cycle de boom technologique, mais les actions de transition verte ont été les plus grandes perdantes. La guerre en Ukraine s’est poursuivie et un nouveau point chaud est apparu au Moyen-Orient. Même si les politiques des banques centrales étaient plus ou moins synchronisées, Banque du Japon maintenu des taux d’intérêt négatifs. 2024 sera une année d’incertitude. Les investisseurs se demanderont si l’économie américaine va s’effondrer récessionsi l’inflation et les salaires seront stables et si l’économie mondiale va à nouveau s’accélérer. La guerre en Ukraine, le conflit au Moyen-Orient et les élections à Taiwan, en Inde, aux États-Unis et potentiellement au Royaume-Uni seront les principaux facteurs de risque.

Une année d’extrêmes et de divergences

Il est difficile d’imaginer douze mois plus fous pour les actions que 2023. Il est toujours difficile de résumer l’année écoulée dans tous ses détails, mais voici quelques-uns des événements clés sur lesquels il convient de réfléchir.

- Le consensus était clairement du côté de la récession, mais l’économie mondiale s’est avérée résistante aux augmentations agressives de la politique monétaire.

- Les délais de politique monétaire se sont avérés cette fois-ci historiquement longs, probablement en raison de la période prolongée pendant laquelle l’économie a été dans un environnement de taux d’intérêt très bas.

- Il y avait de grands espoirs pour la Chine, mais cette année s’est avérée être une période de nombreux faux départs, et le pays autrefois invaincu est aux prises avec de graves problèmes structurels de croissance.

- La hausse rapide des taux d’intérêt a provoqué une crise bancaire de courte durée, qui a été rapidement contenue et limitée à quelques-uns des maillons les plus faibles. La Silicon Valley Bank a fait faillite, L'UBS a acquis le Crédit Suisse.

- Le marché était convaincu que la banque centrale assouplirait ses mesures en 2023, mais les banques centrales ont plutôt été catégoriques et ont renforcé le discours « plus élevé pour plus longtemps », poussant le rendement américain à 10 ans à 5 % avant de le ramener de manière agressive à des niveaux où le taux d'intérêt à XNUMX ans pourrait être atteint. l'année a commencé.

- L'IA générative est devenue un sujet de conversation à Wall Street, et les investisseurs se sont précipités à l'action lorsque Nvidia a publié deux résultats gigantesques à des niveaux jamais vus auparavant dans l'histoire.

- Le cycle du battage médiatique technologique IA générative a poussé les marchés boursiers américains vers de nouveaux sommets historiques en termes de concentration de l'indice, les actions des « Magnificent Seven » surperformant quatre fois le S&P 500.

- Il y avait de grands espoirs d’une percée géopolitique en Ukraine qui pourrait forcer la Russie à négocier la paix, mais au lieu de cela, le conflit a dégénéré en une guerre d’usure de type Première Guerre mondiale, sans fin en vue.

- Pire encore, un nouveau point chaud s’est déclenché au Moyen-Orient avec l’attaque du Hamas contre des civils israéliens, suivie de l’invasion brutale de la bande de Gaza par les forces israéliennes. Plus récemment, le conflit a donné lieu à des attaques contre des navires dans la mer Rouge, obligeant les cargos de l'Asie vers l'Europe à se réacheminer et à voyager à travers l'Afrique à des coûts accrus.

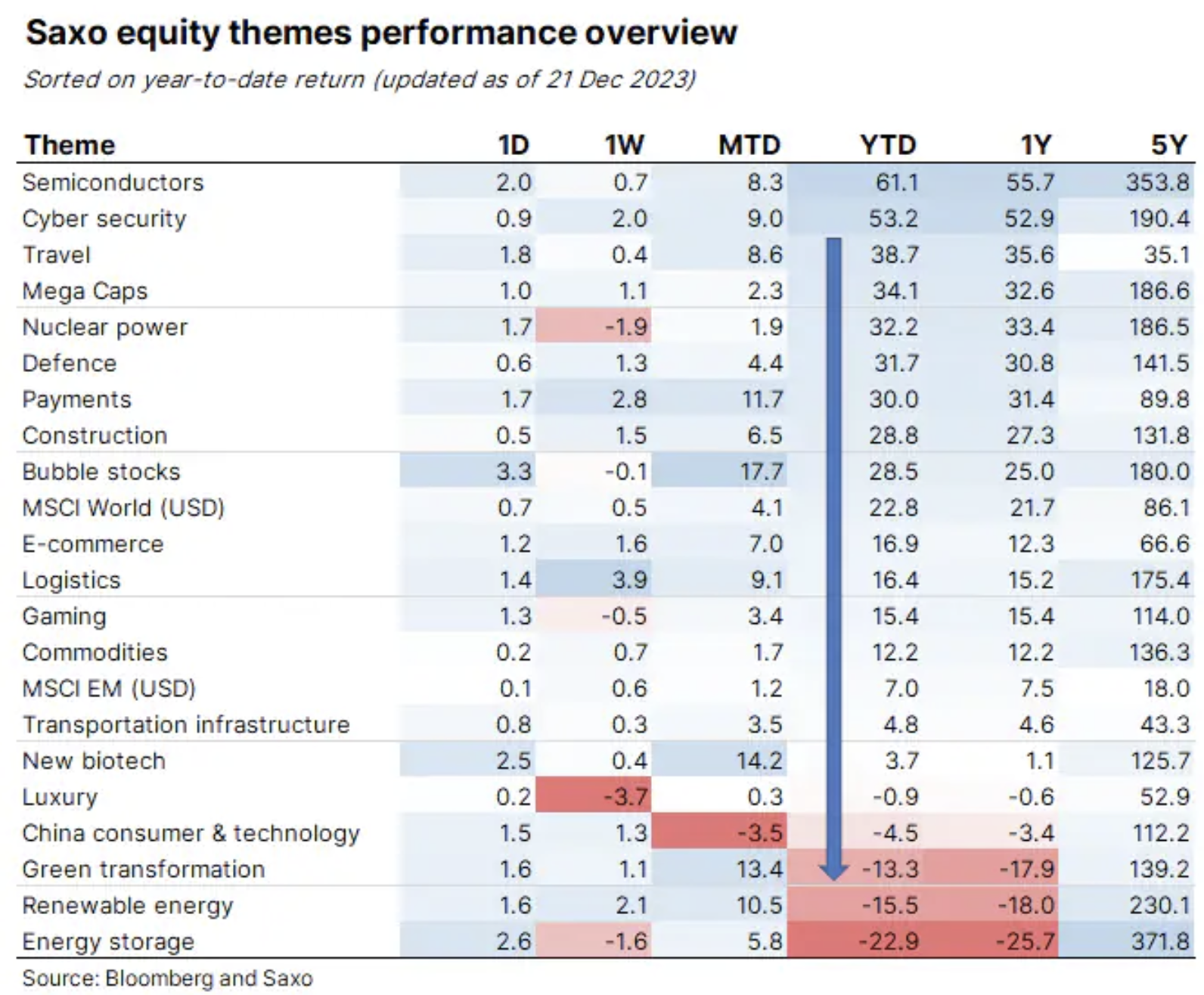

- Tout comme la technologie a été la gagnante du marché boursier mondial, les actions de transition verte ont été les plus grandes perdantes, alimentées par la crise de l’industrie éolienne et la surabondance des stocks de panneaux solaires.

- De pointe COP28 s’est terminée par la promesse d’inaugurer une ère de déclin de l’utilisation des combustibles fossiles. La mise en œuvre rapide de solutions d’économie d’énergie, notamment de véhicules électriques, a déjà un impact significatif sur les marchés pétroliers. Cette tendance sera d’une grande importance pour l’Arabie Saoudite et la Russie dans les années à venir, laissant son empreinte sur la géopolitique.

- Alors que les politiques des banques centrales étaient plus ou moins synchronisées, la Banque du Japon a maintenu des taux d’intérêt négatifs et contrôlé la courbe des rendements des obligations d’État à 10 ans. Des politiques divergentes avec le reste du monde ont laissé le yen absorber toutes les pressions, et le marché financier s'est demandé quand la Banque du Japon reviendrait dans le monde réel.

- La force du dollar américain et les taux d’intérêt élevés ont eu un impact négatif sur les actions des marchés émergents, qui ont une fois de plus sous-performé et ont été jetées aux poubelles de l’histoire, du moins pour le moment. Les investisseurs mondiaux semblent de moins en moins intéressés par les marchés émergents.

Cela vaut la peine de se préparer à des surprises en 2024.

Alors que 2023 touche à sa fin, les investisseurs se demanderont si 2024 surprendra également tout le monde. Le consensus table de plus en plus sur une légère récession de l'économie américaine vers le milieu de l'année. En supposant que le consensus soit toujours erroné, cela conduit à deux voies en 2024 : 1) un scénario d’atterrissage brutal lorsque les taux d’intérêt élevés finiront par se faire sentir, ou 2) une réaccélération de la croissance de l’économie mondiale. La croissance économique en Europe n’est pas la meilleure, même si elle se stabilise dans la dynamique d’une légère récession, tandis que l’économie américaine reste résiliente.

L’année prochaine évoluera autour des thèmes clés suivants :

- L’inflation et les salaires s’avéreront-ils plus stables que prévu, obligeant les banques centrales à maintenir des taux d’intérêt élevés plus longtemps ?

- Le retour de la Banque du Japon à des taux d’intérêt normaux déclenchera-t-il une dynamique de désendettement alors que le JPY était utilisé comme monnaie clé pour financer les opérations de carry trade ?

- Les élections générales à Taiwan (en janvier), en Inde (en avril), aux États-Unis (en novembre) et potentiellement au Royaume-Uni (la dernière en décembre) pourraient surprendre les marchés et accroître le risque géopolitique.

- La technologie américaine sera-t-elle à la hauteur des attentes extrêmes en matière de croissance des bénéfices, ou les investisseurs se laisseront-ils à nouveau emporter en 2024 ?

- Le monde recevra-t-il une autre surprise positive de la part de l’intelligence artificielle générative qui libérera une fois de plus les esprits ataviques ?

- L’économie mondiale va-t-elle sombrer dans la récession ou s’accélérer à nouveau ? La Chine joue ici un rôle clé. Le risque le plus important pour l’économie réside dans la moindre impulsion budgétaire attendue en Europe et aux États-Unis.

- L’adoption de la technologie des véhicules électriques sera-t-elle une nouvelle année de croissance extrême qui signifiera le début de la fin du pétrole tel que nous le connaissons ? Cela obligera-t-il l’Arabie saoudite à prendre des décisions irréfléchies ?

- Les marchés émergents reviendront-ils sur les marchés financiers ou décevront-ils une fois de plus ?

- Si les taux d’intérêt continuent de baisser, les valeurs de transition verte pourraient-elles devenir les plus grandes gagnantes de 2024 ?

- La paix sera-t-elle instaurée au Moyen-Orient et l’Ukraine recevra-t-elle suffisamment de soutien de la part de l’UE et des États-Unis pour éviter de perdre davantage de territoires au profit de la Russie alors que la guerre s’éternise dans sa troisième année en 2024 ?

Une chose est sûre, les marchés financiers et les événements géopolitiques ne cesseront jamais de nous surprendre, et les investisseurs doivent se préparer à l’incertitude en ce début d’année.

À propos de l'auteur

Pierre Garry - directeur de la stratégie marchés actions en Saxo Bank. Développe des stratégies d'investissement et des analyses du marché boursier ainsi que des entreprises individuelles, en utilisant des méthodes et des modèles statistiques. Garnry crée Alpha Picks pour Saxo Bank, un magazine mensuel dans lequel sont sélectionnées les entreprises les plus attractives aux États-Unis, en Europe et en Asie. Il contribue également aux prévisions trimestrielles et annuelles de Saxo Bank "Des prévisions choquantes". Il donne régulièrement des commentaires à la télévision, notamment CNBC et Bloomberg TV.