Le pic des taux de la Fed ne signifie pas la fin du dollar fort

Le dollar américain s'est fortement déprécié à la suite d'un chiffre de l'IPC américain inférieur aux prévisions, et de nouvelles baisses sont possibles cette semaine si les pourparlers de Biden avec Xi résolvent certaines des tensions tactiques. Cependant, le discours sur les taux d’intérêt maximaux ne diminue toujours pas le caractère unique des États-Unis, et la vague d’ordres d’achat de dollars américains pourrait se poursuivre en cas de détérioration des taux d’inflation et de croissance économique dans d’autres pays.

Le renforcement du yuan pourrait prendre de l'ampleur alors que les autorités chinoises s'abstiennent de réduire les taux et injectent plutôt des liquidités, tandis que l'AUD et le NZD affichent une dynamique haussière.

USD : un faible chiffre de l’IPC peut indiquer un pic des taux, mais pas nécessairement un atterrissage en douceur

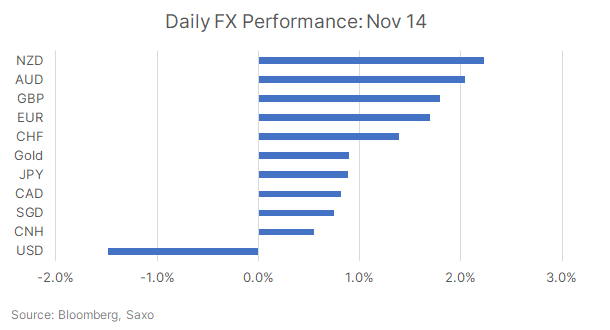

Le dollar américain s'est déprécié jusqu'à 1,5 % après un sentiment de faiblesse de l'IPC aux États-Unis hier soir, l'AUD et le NZD dynamiques enregistrant les gains les plus importants parmi les devises du G7. L’inflation globale et l’inflation sous-jacente ont chuté plus que prévu. En octobre indice IPC de base m/m est resté inchangé, en dessous du niveau prévu de +0,1% et de +0,4% en septembre, tandis que l'indicateur annuel est tombé à 3,2% contre 3,7%, en dessous des prévisions de 3,3%. L'indice de base de l'IPC a augmenté de 0,2% m/m - moins que précédemment et moins que les 0,3% attendus - tandis que l'indice a/a a augmenté de 4,0% - moins que précédemment et moins que les 4,1% prévus.

Les prix de l'essence et des voitures ont largement contribué à la baisse ; L’inflation des loyers est également revenue à une tendance à la baisse et pourrait contribuer à une nouvelle désinflation. Les représentants de la Fed ont tenté de maintenir une position neutre, soulignant qu’il y avait encore beaucoup à faire, mais le marché a été convaincu par le récit concernant les taux maximaux de la Fed et prend désormais en compte une baisse des taux de 100 points de base l’année prochaine.

Même si nous sommes d’accord avec le discours de la Fed sur les taux maximaux, il est important de se demander ce qui va suivre. Verrons-nous un atterrissage en douceur de l’économie après la fin du cycle de resserrement politique de la Fed ? récession? La récente réaction de certains segments du marché - en particulier la hausse de 6% des banques régionales et la hausse de 2000% de l'indice Russell 5 - suggère que le marché parie toujours sur un atterrissage en douceur. Dans ce cas, le dollar pourrait rester faible.

Les données sur la croissance économique seront extrêmement importantes, et l'une de celles qui méritent d'être surveillées est celle des ventes au détail d'hier. Le consensus prévoit des ventes au détail négatives en raison de la faiblesse des prix de l'essence et des ventes de voitures neuves. L’augmentation des impayés sur les cartes de crédit indique également une contraction croissante des dépenses de consommation.

Si le marché commence à se diriger vers une récession, le dollar pourrait redevenir plus attractif en tant qu'investissement sûr. Il convient également de souligner que le ralentissement aux États-Unis ne signifie pas en soi que l’histoire de l’exceptionnalisme américain touche à sa fin. Dans le cas où d'autres économies, comme la zone euro ou le Royaume-Uni, s'affaiblissent plus rapidement que les États-Unis, compte tenu notamment de leur plus grande dépendance à l'égard des taux d'intérêt volatils et des prix de l'énergie, les attentes d'un assouplissement de la politique monétaire américaine pourraient persister en termes relatifs. qui continuera à fournir un soutien au dollar.

Cette semaine, cependant, l’événement le plus important sera les négociations Biden-Xi, où un ton conciliant pourrait contribuer à un affaiblissement encore plus important du dollar. Il existe toujours un risque de suspension des travaux de l'administration américaine, mais il est pour l'instant limité en raison de l'adoption par la Chambre des représentants du projet de loi sur le financement temporaire.

Conclusions pour le marché

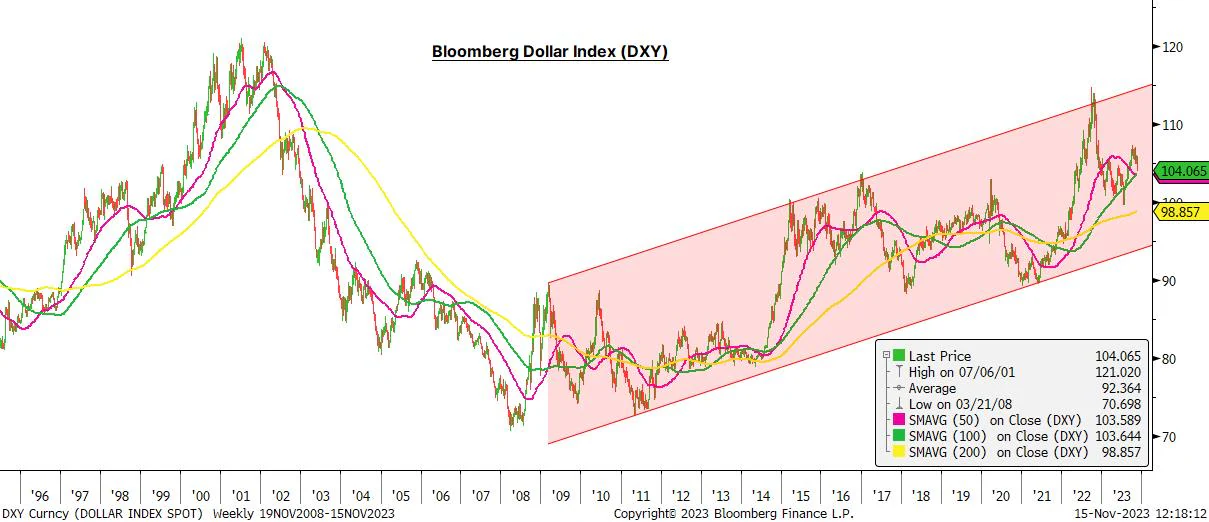

DXY teste la poignée 104, qui, si elle est cassée, ouvrira la voie à la moyenne mobile sur deux cents jours à 103,61, mais une cassure du retracement de 0,618 à 102,546 pourrait être nécessaire pour confirmer la tendance baissière. Pour l'instant, le dollar reste une option d'achat sélective en cas de légère baisse, car les attentes d'un atterrissage en douceur pourraient s'avérer trop optimistes.

CNH : Conditions favorables au renforcement

L'amélioration des données d'activité en Chine est lente, éclipsée par la faiblesse du secteur immobilier. La production industrielle en octobre a augmenté de 4,6% sur un an contre 4,5% en septembre et la valeur prévue, tandis que les ventes au détail ont augmenté de 7,6% sur un an contre 5,5% en septembre. Cependant, les investissements immobiliers ont une nouvelle fois déçu, atteignant -9,3% sur un an contre -9,1% attendu.

Néanmoins, le yuan s'est clairement renforcé grâce à l'affaiblissement du dollar, et les efforts des autorités chinoises pour maintenir des fixations rigides malgré la forte volatilité du dollar au cours des dernières semaines portent enfin leurs fruits. En outre, la Banque populaire de Chine a mené ce matin une opération majeure d'une valeur de 1 450 milliards CNY dans le cadre de sa facilité de prêt à moyen terme, fournissant une injection nette massive de liquidités de 600 milliards CNY. Cette injection est la plus élevée depuis sept ans et pourrait signifier qu'il y a moins de chances d'une réduction imminente des réserves obligatoires, étant donné que les autorités sont réticentes à exercer davantage de pression sur le yuan. Il existe des informations non confirmées selon lesquelles la Chine prévoit d'allouer 1 XNUMX milliards de yuans pour financer à moindre coût la modernisation des « villages urbains » et un programme de logements abordables, ce qui a amélioré le sentiment du marché.

Les pourparlers Biden-Xi seront au centre de l’attention, avec un ton conciliant attendu malgré les divergences stratégiques subsistantes. Cela pourrait avoir un impact positif supplémentaire sur le yuan. Le taux USD/CNH a clôturé en dessous de la moyenne mobile à 7,25 jours et s'échangeait en dessous de 7,2124 sur les marchés asiatiques. Le prochain support clé se situe à 0,618, soit un retracement de XNUMX.

Conclusions pour le marché

La Banque populaire de Chine continuera probablement à faire preuve de fermeté pour empêcher la dépréciation du yuan, mais un retour à 7,10 devra attendre les baisses de taux de la Fed.

Antipodes : le NZD franchit une nouvelle étape, l'AUD pourrait bénéficier d'un nouvel élan grâce aux données sur l'emploi

Les monnaies à bêta élevé ont réagi le plus fortement à l’annonce du pic des taux de la Fed, gagnant ainsi en ampleur. Couple NZD / USD est revenu au-dessus du niveau psychologique et de la moyenne mobile sur 0,60 jours à 0,65, tandis que la paire AUD/USD s'est renforcée à 130. Les injections de liquidités chinoises ont également contribué à soutenir les monnaies des antipodes, les prix du minerai de fer atteignant XNUMX dollars pour la première fois depuis mars suite à des informations faisant état d'une amélioration de la demande d'acier dans l'Empire du Milieu. Les attentes de croissance pour ces monnaies sont revenues et pourraient se maintenir jusqu'à ce que les inquiétudes concernant la croissance économique mondiale s'intensifient.

La récente hausse des taux d'intérêt de la RBA, malgré sa rhétorique bénigne, a également contribué à la croissance du dollar australien. Toutefois, les commentaires bellicistes pourraient à nouveau s’intensifier. L'indice des prix des salaires du troisième trimestre publié ce matin était de 4,0 % sur un an, contre 3,6 % au trimestre précédent, atteignant le sommet des prévisions de la RBA. Les marchés évaluent actuellement une probabilité de 50 % d'une nouvelle hausse des taux de la RBA, et l'événement le plus important sera désormais la publication des données sur l'emploi de jeudi.

Conclusions pour le marché

Le récit des taux maximaux pourrait soutenir la force de l’AUD et du NZD jusqu’à ce que les inquiétudes concernant la croissance économique mondiale s’intensifient. La paire NZD/USD pourrait retester les plus hauts de début octobre à 0,6056, tandis que la paire AUD/USD connaît une résistance immédiate à 0,6524.

À propos de l'auteur

Charu Chanana, stratège de marché dans la succursale de Singapour Saxo Bank. Elle a plus de 10 ans d'expérience sur les marchés financiers, plus récemment en tant qu'économiste principale pour l'Asie chez Continuum Economics, où elle s'est occupée de l'analyse macroéconomique des pays émergents asiatiques, avec un accent sur l'Inde et l'Asie du Sud-Est. Elle est experte dans l'analyse et le suivi de l'impact des chocs macroéconomiques internes et externes sur la région. Elle est fréquemment citée dans des articles de journaux et apparaît régulièrement sur CNBC, Bloomberg TV, Channel News Asia et les chaînes de radio commerciales de Singapour.

Charu Chanana, stratège de marché dans la succursale de Singapour Saxo Bank. Elle a plus de 10 ans d'expérience sur les marchés financiers, plus récemment en tant qu'économiste principale pour l'Asie chez Continuum Economics, où elle s'est occupée de l'analyse macroéconomique des pays émergents asiatiques, avec un accent sur l'Inde et l'Asie du Sud-Est. Elle est experte dans l'analyse et le suivi de l'impact des chocs macroéconomiques internes et externes sur la région. Elle est fréquemment citée dans des articles de journaux et apparaît régulièrement sur CNBC, Bloomberg TV, Channel News Asia et les chaînes de radio commerciales de Singapour.