Taylor Rule – que prédit-elle pour les années à venir ?

Depuis de nombreuses années, les gens travaillent sur les moyens de gérer automatiquement la politique monétaire. Les idées étaient nombreuses, certaines plus réussies que d’autres. Parmi les modèles les plus connus se trouve ce qu'on appelle Règle de Taylor. Son objectif était de systématiser la conduite de la politique monétaire par la banque centrale. Le but de cette formule spéciale était de faciliter le calcul du niveau optimal des taux d’intérêt. La corrélation entre les calculs du modèle et la politique monétaire réelle des banques centrales est étonnante. Que dit la règle de Taylor sur les années à venir ? Dans ce texte, nous examinerons le principe évoqué et donnerons ses avantages et inconvénients.

John B. Taylor – l'un des économistes les plus influents au monde

JB Taylor était l’un des économistes américains les plus célèbres des années 80 et 90. Sa renommée ne s’est pas estompée au XXIe siècle. Qu'il suffise de dire qu'en 2012, il figurait sur la liste « 50 personnes les plus influentes », qui a été produit par Bloomberg. Il a été inclus dans la liste de la catégorie « Penseurs », où il a partagé, entre autres, avec Paul Krugman et Joseph Stiglitz. Un an plus tôt, l'auteur de Black Swan était classé dans la même catégorie : Nassim Taleb. Donc c'est sûr de dire ça Taylor n'est pas une personne aléatoire. John B. Taylor a enseigné à l'Université de Stanford et a été sous-secrétaire au Trésor de George W. Bush. Il était donc une personne respectée tant dans le monde scientifique que politique.

Taylor lui-même a été félicité par Ben Bernanké pour son énorme contribution au développement de l’économie et de la politique monétaire. Elle était du même avis Janet Yellen. Qu’est-ce qui a permis à Taylor de jouir d’une si bonne réputation auprès des décideurs politiques, des financiers et des journalistes ? La réponse est simple : d'énormes réalisations scientifiques. Cet économiste a exploré les secrets de l’économie pendant de nombreuses années, ce qui a donné lieu à des travaux révolutionnaires. Il a étudié, entre autres, l'impact de la politique monétaire sur la théorie des anticipations rationnelles. Il a soutenu que la politique monétaire peut être efficace même si les gens agissent effectivement conformément à la théorie des anticipations rationnelles.

Cet économiste exceptionnel a créé ce qu'on appelle Contrat Taylor, qui a été l’un des éléments qui ont reconstruit l’économie keynésienne. En conséquence, l’école néo-keynésienne commença à se développer de plus en plus, qui reposait, entre autres, sur : sur la théorie des attentes rationnelles.

Une autre contribution importante au développement de l’économie et de la politique monétaire a été ce que l’on appelle La règle de Taylor. En bref, la structure mathématique mentionnée vise à aider la banque centrale à gérer la politique monétaire de manière prévisible. Lors du calcul du taux d’intérêt optimal, la formule prend en compte à la fois le taux d’inflation et le niveau de croissance économique. La règle mentionnée est mécanique et s'inscrit dans la tendance qui prévalait en économie à cette époque : ce qu'on appelle mathématisation (ce que Paul Krugman critique). Certains pensent que les banques centrales utilisent cette règle comme l’un de leurs outils. Bien sûr, cela n’a pas été officiellement confirmé, mais c’est un secret de polichinelle que la règle de Taylor est prise en compte lors de l’élaboration de la politique monétaire.

Qu’est-ce que la règle de Taylor ?

Dans ses recherches sur la politique monétaire, John B. Taylor a découvert que la Fed fixe les taux d’intérêt futurs sans tenir compte des perspectives économiques à long terme. Après de longues recherches, il a développé son modèle, qui devait prendre en compte à la fois le taux d'inflation actuel et le rythme du développement économique.

Au début des années 90, Taylor a été chargé de préparer une recommandation à l’intention de la Fed concernant la forme de la politique de taux d’intérêt à court terme. La politique visait à atteindre à la fois un objectif positif à court terme (c’est-à-dire la stabilisation économique) et un objectif à long terme (atteindre l’objectif d’inflation). C'était important parce que l'histoire de la Fed montre qu'à certains moments, elle a surchauffé l'économie et à d'autres moments, elle a été trop restrictive. Dans le premier cas, les taux d’intérêt sont restés trop bas, rendant le crédit facilement accessible et stimulant la demande. L’inconvénient de cette politique était l’augmentation de l’inflation, qui devenait parfois incontrôlable. Dans le cas d’une politique trop restrictive, l’inflation était supprimée grâce à des taux d’intérêt trop élevés. En conséquence, l’objectif d’inflation à long terme a été atteint, mais la croissance économique a été inférieure à son potentiel.

Taylor pensait que l’ampleur du chômage était un facteur important à prendre en compte dans la gestion des taux d’intérêt. En effet, le nombre de chômeurs est indirectement lié à l’inflation et à l’ampleur de l’écart de production. L'économiste estime que si le principe du plein emploi dans l'économie (bien entendu, en supposant le niveau naturel de chômage) n'est pas respecté, alors une inflation légèrement supérieure à l'objectif d'inflation est également acceptable. En revanche, lorsque l’économie croît au-delà de son potentiel, cela en vaut la peine. "serrer" vis monétaire.

La règle mentionnée est basé sur un modèle d’économie fermée. Cela signifie que la question de l’impact du commerce international sur l’économie nationale n’a pas été prise en compte. Après quelques années, le modèle de Taylor fut modifié par Lars E. O. Svensson.

Formule de la règle de Taylor

La formule elle-même est présentée dans les ouvrages académiques comme suit :

r = p + 0,5y + 0,5(p-2) + 2

Où:

-

- r – taux nominal des fonds fédéraux ;

- p – taux d'inflation ;

- y – écart en pourcentage entre le PIB réel actuel et la tendance linéaire à long terme du PIB.

L'équation suppose que le taux des fonds fédéraux est supérieur de 2 % à l'inflation, qui est représentée par la somme de p, le taux d'inflation et « 2 » à la fin de la formule. Imaginons une situation dans laquelle y = 0 (PIB à son potentiel) et l'inflation est de 2 % (conforme à l'objectif d'inflation). En substituant dans la formule, nous obtenons :

r = 2 + 0,5*0 + 0,5 (2-2) + 2 = 2 + 0 + 0 + 2

Il s'avère que le taux d'intérêt devrait être de 4 %, donc le taux réel devrait être d'environ 2 %.

Les conclusions suivantes peuvent être tirées de la formule :

- Le taux d’intérêt devrait varier de la moitié de la différence entre l’inflation actuelle et l’inflation cible. Si l’inflation est supérieure de 1 point de pourcentage à l’objectif d’inflation, le taux d’intérêt doit augmenter de 0,5 point de pourcentage.

- Le taux d’intérêt devrait répondre à la différence entre le PIB actuel et potentiel. Si le PIB réel est supérieur de 1 % au PIB potentiel, le taux d’intérêt devrait augmenter de 0,5 point de pourcentage.

Les hypothèses sont faciles à interpréter. Si le taux d’inflation est nettement supérieur au niveau cible, les taux d’intérêt devraient également augmenter. Cependant, il existe un pays au monde qui n’a pas suivi cette règle depuis de nombreuses années.. C'était Türkiye, dont la politique monétaire est décrite dans cet article. Il a eu recours à une politique monétaire dite « peu orthodoxe ». Cela s'est soldé par une inflation élevée et "automne" valeur de la livre turque.

Il convient de rappeler que calculer le PIB, le PIB potentiel ou le taux d’inflation n’est pas une tâche simple. Cela s'applique particulièrement au calcul du produit intérieur brut. Les révisions de cet indicateur sont fréquentes, même si de nombreux experts travaillent à son calcul. Comme il est difficile de calculer le PIB, les indications de la règle de Taylor ne sont pas non plus très précises. Il peut donc y avoir des sous-estimations ou des surestimations du niveau cible des taux d’intérêt. Il convient également de rappeler que la formule mentionnée ci-dessus ne prend pas en compte le fonctionnement de la banque centrale utilisant d'autres outils, tels que le niveau des réserves obligatoires ou des actions non standard (par exemple l'assouplissement quantitatif).

Secret de polichinelle – La règle de Taylor plaît aux banques centrales

On sait que la politique monétaire ne peut être réduite à une simple formule. En effet, un certain nombre de facteurs externes influencent l’économie. Un exemple peut être des problèmes économiques lointains tels que : Crise asiatique czy Crise russe, ou des perturbations dans les chaînes d’approvisionnement. C'est pourquoi La règle de Taylor est un guide de politique monétaire plutôt qu’une loi.

Actuellement, les banques centrales de nombreux pays utilisent politique de ciblage direct de l’inflation (DCI). Il fournit un objectif politique clair et facilement vérifiable pour la banque centrale. Deuxièmement, le ciblage de l’inflation accroît la transparence de la politique monétaire tant pour les investisseurs nationaux qu’étrangers, les entreprises et les consommateurs ordinaires. De plus, le BCI, avec sa plage de fluctuation, offre une flexibilité considérable dans l'application de la politique monétaire. Grâce à cela, pendant une période de ralentissement économique plus important, la banque centrale peut accepter une politique monétaire plus clémente et accepter une inflation légèrement supérieure à l’objectif d’inflation.

Bien entendu, la politique de ciblage direct de l’inflation présente également des inconvénients. L'un des problèmes les plus importants est celui des retards, car la politique de la banque centrale ne peut être évaluée qu'a posteriori. En effet, il faut plusieurs mois pour constater les effets, par exemple, des premières augmentations des taux d’intérêt. Un autre inconvénient du BCI est que les relations entre les différents instruments de politique monétaire et l’inflation peuvent être difficiles à calculer avec précision. Il convient également de rappeler que la politique monétaire ne fonctionne pas en vase clos et doit également tenir compte de la politique budgétaire du gouvernement.

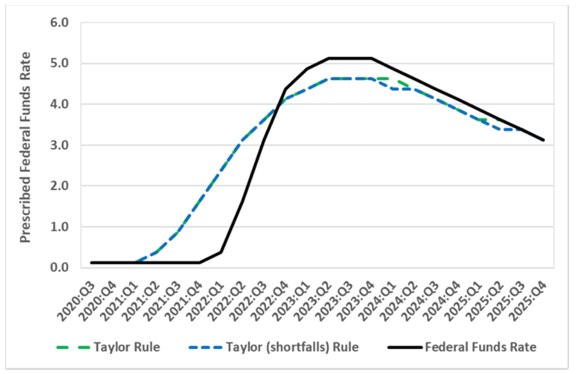

La règle de Taylor était censée être une réponse mécanique à la question de savoir à quoi devrait ressembler la politique monétaire de la banque sur la base de données individuelles sur l'inflation et la croissance économique.. De nombreuses banques centrales appliquent une politique monétaire étonnamment cohérente avec les calculs basés sur la formule de l'économiste américain. Cela peut être vu dans le graphique ci-dessous, qui montre la relation entre les calculs entre la règle de Taylor et le taux d'intérêt fixé par la Fed.

Comme vous pouvez le voir dans le graphique ci-dessous, la FED a tardé à augmenter les taux d’intérêt, ce qui était en partie dû à la spécificité de 2021-2022. Premièrement, 2021 a été une période de rebond face au coronavirus. En revanche, le début de l’année 2022 marquera le début de l’invasion de l’Ukraine. La Réserve fédérale a préféré attendre un peu avant de relever les taux d’intérêt, car elle ne savait pas dans quelle mesure la reprise économique serait durable en 2021. De façon intéressante, selon le graphique, si rien de significatif ne se produit, les taux d’intérêt baisseront au cours des deux prochaines années. Pourtant, on ne peut que rêver de revenir en 2020-2021.

Source : ecobrowser.com

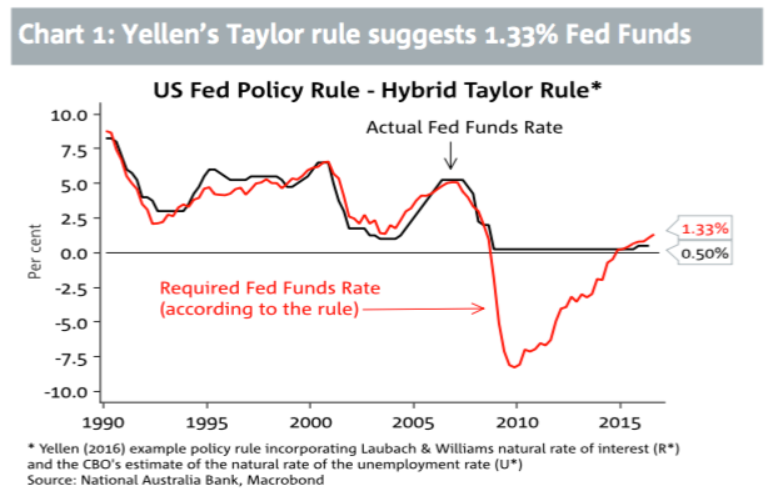

Le graphique suivant prouve également que la banque centrale américaine fonctionne de manière similaire à la règle de Taylor. Les périodes d'assouplissement et de resserrement de la politique monétaire sont similaires tant dans le cas des taux d'intérêt que dans les calculs selon la formule. La période 2008-2014 est très intéressante. Selon les calculs, le taux d’intérêt devrait être bien inférieur et prendre des valeurs négatives. Il convient toutefois de rappeler qu’à l’époque où les taux étaient autour de 0%, la FED mettait en œuvre une politique d’assouplissement quantitatif.

Source : NAB

Il est intéressant de noter qu'en Pologne également, la banque centrale a suivi le rythme de la règle mentionnée ci-dessus. Cela se voit dans l’étude de M. Trzepała du début du XXIe siècle. Selon les données, le taux de référence de la NBP a évolué au rythme de la règle. Cela a été particulièrement visible dans les années 1998 - 2002. Le graphique montre que dans les années 2000 - 2001, le NBP a appliqué une politique beaucoup plus restrictive que la théorie de l'économiste américain. Mais dans les années 2003 – 2005 Banque Nationale de Pologne a adopté une approche beaucoup plus douce du cycle économique.

Source : Malwina Trzepala « La règle de Taylor – application à l'économie polonaise »

JB Taylor avait pour objectif de préparer une recommandation à l'intention de la FED concernant la forme de la politique de taux d'intérêt à court terme dans des conditions économiques changeantes, de manière à atteindre à la fois l'objectif à court terme (c'est-à-dire la stabilisation économique) et l'objectif à long terme (cible d'inflation). . Cependant, rien ne prouve que la FED suive directement la règle susmentionnée, mais tout indique sa forte convergence avec la politique mise en œuvre par la banque centrale.

Résumé

La formule de la règle de Taylor est relativement simple et est conçue pour calculer le taux d'intérêt optimal, en tenant compte du niveau d'inflation, de l'objectif d'inflation et du PIB réel et potentiel. Les recherches de Taylor ont été publiées en 1993 et sont devenues un outil souvent utilisé pour aider à définir la politique monétaire.. La politique monétaire des banques centrales suit souvent la même direction que la règle évoquée ci-dessus. Mais parfois, les niveaux de taux réels diffèrent des indications du modèle. Le niveau neutre des taux d’intérêt se situe lorsque l’inflation est égale à l’objectif et que le PIB réel est le même que le PIB potentiel.

D'après les hypothèses de la règle de Taylor Réserve Fédérale devrait augmenter les taux d’intérêt lorsque l’inflation dépasse l’objectif ou lorsque la croissance du produit intérieur brut est trop élevée et dépasse son potentiel. Si l’inflation est inférieure à l’objectif ou si la croissance du PIB est trop lente ou inférieure à son potentiel, la Fed devrait baisser les taux d’intérêt.

Dans les périodes économiques relativement calmes, la règle de Taylor constitue une approximation assez précise des niveaux optimaux de taux d’intérêt dans un pays donné. Cependant, pendant la crise économique, ce n’est pas très précis. La période de récession associée à la pandémie de Covid-19, selon les calculs de Taylor Rule, aurait dû maintenir les taux des fonds fédéraux à des niveaux négatifs. En fait, les taux des fonds fédéraux sont plafonnés à zéro.

Laissez une réponse