Inflation ou spéculation ? Quels taux d'intérêt la Fed peut-elle utiliser ? NS. II

Toute l'attention des marchés est concentrée sur l'événement le plus important de la semaine, à savoir les minutes du FOMC. Pour l'instant, ce qu'il dira est une grande inconnue, même si un certain nombre de spéculations ont déjà surgi à ce sujet. La vérité c'est que Réserve Fédérale (malgré le dernier dot plot assez optimiste) il n'a pas du tout besoin d'augmenter ou d'abaisser le principal taux d'intérêt. De plus, il suffira peut-être de manœuvrer vos propres taux d'intérêt «internes» pour obtenir l'effet souhaité. Marchés se concentrent est toujours sur l'inflation, mais du point de vue des opportunités, des outils et des risques qui pèsent actuellement sur la Réserve fédérale, les problèmes d'inflation sont en grande partie un problème temporaire. J'attends avec impatience les premières, pires (meilleures pour l'économie et l'argent) IPC et lectures de base, pour voir les gros titres de Bloomberg indiquant que la Fed avait raison sur la nature temporaire de l'inflation. Quoi qu'il en soit, je vous invite à l'article dans lequel je souhaite présenter objectivement les possibilités auxquelles la Fed est confrontée.

Assurez-vous de lire: Comment fonctionne la politique des banques centrales [partie ET]

Le diable est dans les détails

Quand on parle de la Réserve fédérale, ce qui nous vient principalement à l'esprit, c'est ce qui se passe actuellement, c'est-à-dire la lutte silencieuse pour le taux d'intérêt. Avant d'entrer dans les détails et de discuter de la manière dont la Fed peut s'aider dans les coulisses, il vaut la peine d'identifier le principal problème. À mon avis, beaucoup de gens, même pas liés au monde de l'investissement, voient des problèmes liés à l'inflation. La hausse des prix, qu'ils le veuillent ou non, affecte les ménages, qui sont les principaux destinataires des produits manufacturés. L'inflation elle-même - avec le reste, comme d'autres indicateurs économiques, nuit à certains, gagne d'autres. À ce stade, les « bénéfices » proverbiaux et les bénéficiaires des bénéfices du taux élevé d'augmentation des prix sont les budgets publics, dont la dette a récemment augmenté de façon exponentielle.

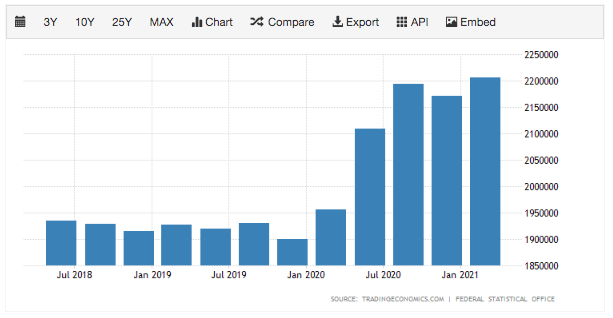

Au-dessus, pour comprendre l'ampleur du problème, se trouvent les dettes publiques. Comme vous pouvez le voir, toutes les données ne sont pas mises à jour, vous pourriez donc dire que nous ne savons pas exactement à quoi elles ressemblent. Cependant, en entrant dans la dynamique de la dette sur plusieurs trimestres, une tendance à l'augmentation de l'endettement est clairement visible. Laissant de côté l'exemple des États-Unis qui illustre le mieux cette situation, considérons notre propre arrière-cour. Vous trouverez ci-dessous un graphique avec la dynamique de la dette en Allemagne et dans la zone euro. Des bars d'apparence similaire peuvent être trouvés dans pratiquement tous les pays.

Deux facteurs ont permis aux gouvernements de contracter des prêts relativement bon marché. Des taux d'intérêt bas, qui ont été abaissés avec le déclenchement de la plus grande panique covid, et une inflation croissante, qui vous permettront de payer vos dettes avec de l'argent moins cher. Tout cela est soutenu par de faibles coûts de service de la dette. Une autre question se pose dans ce domaine. Combien de temps les pays contracteront-ils de nouvelles dettes de plus en plus importantes ? Eh bien, beaucoup de choses dans cette affaire peuvent s'expliquer par l'attitude des personnes associées à la politique monétaire. Il n'y a pas si longtemps, Janet Yellen, ancienne dirigeante de la Réserve fédérale, a évoqué la dette massive générée par les mesures fiscales soutenant l'économie comme un investissement dans l'avenir. Le coût de cet investissement est une inflation élevée, avec laquelle les États-Unis (et pas seulement) doivent se débattre dans un avenir proche.

Bien sûr, là où certains perdent, d'autres gagnent. L'augmentation de l'indice des prix est en grande partie un indicateur de l'augmentation du coût de la vie que supportent les ménages avec la politique monétaire actuelle et de son impact sur la situation économique. D'un autre côté, cet environnement économique et aucun autre n'est propice aux prêts à grande échelle, ce qui les rend relativement bon marché et plus accessibles au grand public.

Le divorce a changé la politique

La lutte des taux d'intérêt à laquelle nous assistons aujourd'hui se résout en grande partie sur le terrain de la « rationalité » des banquiers individuels. D'autre part, la Fed dispose encore de nombreux taux d'intérêt qu'elle peut utiliser indirectement pour obtenir l'effet souhaité dans l'économie. On peut soutenir que la politique monétaire non conventionnelle de la Réserve fédérale est venue avec l'achat de packages d'actifs massifs, dont des MBS (Mortgage Covered Bonds). Cependant, cela a largement commencé avec le divorce de la Réserve fédérale qui a commencé il y a 12 ans et qui a été fortement accéléré par la crise. Ce divorce impliquait une transition du système de couloir au système de plancher. Justement sur le système d'action en termes de taux d'intérêt et l'importance des réserves que les banques déposent auprès de la FED. Les changements qui ont été introduits étaient irréversibles. La crise de 2008 n'a fait que les accélérer. L'échéance initiale était 2011, et la réserve envisageait déjà de passer à un autre système en 2006.

De quels taux d'intérêt la Fed dispose-t-elle ?

En plus du taux d'intérêt "standard" (taux d'intérêt) nous en avons au moins 4 autres qui méritent d'être discutés. leur appartiennent :

- IER,

- SUR RRP,

- FEDER,

- SOFR.

Avant de passer à un énoncé très général de ce qu'ils peuvent aider à faire, il y a une autre chose que je dois dire, et c'est la structure du marché monétaire américain lui-même. Compte tenu des périodes de pandémie, ce marché est très concentré. Par concentration, j'entends plus précisément les dépôts qui sont dans les réserves de la Fed et qui sont déposés par les banques. La plupart de ces dépôts sont détenus principalement dans les mains de 5 banques (leurs dépôts représentent 99% des réserves). On parle des plus grandes « puissances bancaires » comme Wells Fargo, JP Morgan, Bank of America ou Citi.

Jusqu'au « divorce », c'est-à-dire le changement de système (dont j'ai parlé dans le paragraphe ci-dessus), même les petites mesures prises par la FED en termes de réserves offertes, ont eu un impact énorme sur la demande de réserves. C'était donc extrêmement flexible. Par le mot réserves, j'entends celles que les banques institutionnelles conservent à la banque centrale. Dans cette solution, il y avait donc une relation très large entre les taux d'intérêt et les réserves de la Fed. Les taux d'intérêt sur ces provisions peuvent désormais être pris en compte. Pour l'instant, cependant, nous les laisserons de côté. En règle générale, il s'agissait principalement de créer des prêts. Comment ça va maintenant ? Eh bien, avec le départ de l'ancien système, il est considéré par beaucoup comme le début formel d'une politique monétaire non conventionnelle. La relation entre le montant des ressources disponibles et l'efficacité de la politique monétaire a été rompue. Un nouveau système de revêtement de sol est né qui a été conduit de manière irréversible. Il est basé sur le taux IOER, qui est l'intérêt sur les réserves excédentaires. À l'heure actuelle, cela peut sembler assez incompréhensible pour l'instant, mais je vais décrire plus en détail ce qui peut être réalisé avec l'IOER.

IOER et le plafond

L'IOER est le taux fixe que la Fed paie aux banques qui laissent des soldes de réserve à la Fed (excédents). Compte tenu du système actuel, l'IOER est un tel facteur qui détermine le plafond supérieur de l'intérêt du marché. Pourquoi? Ce taux fixe un certain plafond en dessous duquel il est avantageux pour les banques de déposer des fonds auprès de la banque centrale que, par exemple, de les prêter à une autre institution. Cette solution rend les achats d'actifs gérés par la Réserve fédérale beaucoup plus efficaces. La générosité de la Fed vient donc du fait que les banques hésitent à se débarrasser d'actifs pour transférer de l'argent dans des réserves beaucoup moins rémunérées. Par conséquent, ils subiraient des pertes sur une telle transaction.

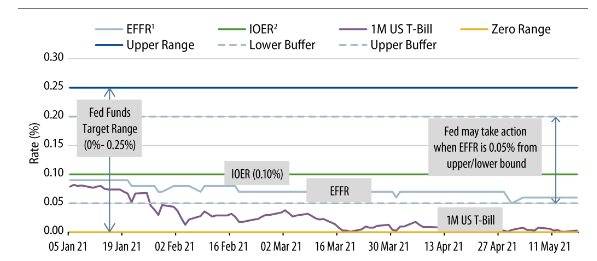

Ces processus sont bien expliqués et illustrés dans le graphique ci-dessous, dont nous discuterons au fil du temps dans les sections suivantes.

Źródło: Bloomberg.com