Crise de l'énergie : le marché obligataire baissier n'épargnera personne

La crise de l'énergie aura de graves répercussions sur le marché obligataire car elle maintient la pression sur les prix, réduisant la commodité d'investir dans des instruments à revenu fixe offrant des écarts modérés par rapport à leurs indices de référence. Une inflation élevée se traduit par une politique monétaire plus agressive dans le monde, même pour les banques centrales connues pour leurs politiques extrêmement clémentes telles que EBC. C'est pourquoi, cette année, les investisseurs éviteront le risque d'une hausse des taux, ce qui augmentera la volatilité des marchés. Cependant, dans un contexte de croissance économique robuste, les obligations d'entreprises moins bien notées peuvent s'avérer moins sensibles que les obligations mieux notées. En fait, les obligations de pacotille ont une durée plus courte que les obligations à notation élevée, ce qui les rend plus résistantes aux hausses de taux d'intérêt. Les investisseurs doivent se préparer à un marché baissier en 2022 en naviguant en toute sécurité dans des eaux agitées tout en gardant un œil sur les futures opportunités d'investissement potentielles.

À propos de l'auteur

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Zone euro : nouveau soutien aux spreads des obligations d'entreprises après les hausses de taux

La BCE s'est retrouvée coincée entre le marteau et l'enclume : une inflation plus élevée et une croissance étouffante. Tant que les décideurs estiment que l'inflation n'est pas une menace réelle, la banque centrale maintiendra une politique monétaire très expansionniste. Cependant, si l'inflation s'avère être une menace probable, la BCE sera contrainte de mettre en place une politique monétaire plus restrictive. Conformément au cadre d'inflation symétrique adopté l'été dernier, l'inflation devrait s'établir en moyenne autour de 2 %. S'il reste constamment au-dessus de ce niveau, la BCE sera contrainte par la loi d'intervenir. Ainsi, les prévisions d'inflation de la banque centrale pour 2023 et 2024 seront à l'honneur tout au long de l'année. Les investisseurs seront attentifs à la crise énergétique, aux goulots d'étranglement de la chaîne d'approvisionnement, ainsi qu'aux salaires et à l'offre de main-d'œuvre, qui pourraient contribuer à renforcer les pressions sur les prix. En outre, l'inflation du secteur des services pourrait augmenter avec la levée des restrictions de Covid, ce qui augmentera encore la pression à la hausse sur l'inflation, même si les économistes s'attendent à ce que l'inflation des matières premières soit modérée l'année prochaine.

Les positions des décideurs politiques sur le risque d'inflation deviendront plus claires au cours de l'année. En même temps, on peut supposer que après la réunion de la BCE en décembre, la politique monétaire continue de soutenir les spreads des obligations d'entreprises européennes. Lors de la dernière réunion de politique monétaire, la banque centrale a confirmé la fin du programme d'achats d'urgence en cas de pandémie en mars (Programme d'achat d'urgence en cas de pandémie, PEPP), tout en déterminant que les réinvestissements se poursuivront au moins jusqu'à la fin de 2024. La "flexibilité" du PEPP a été étendue uniquement aux réinvestissements PEPP, et non au programme d'achat d'actifs (programme d'achat d'actifs, APP) comme le marché l'avait initialement prévu, bien que l'APP soit utilisé pour passer aux nouvelles règles. Il passera de 20 milliards d'euros par mois à 40 milliards d'euros au deuxième trimestre de cette année. Puis, au troisième trimestre, il sera réduit à 30 milliards d'euros, et d'ici la fin de l'année, il reviendra au niveau de 20 milliards d'euros. Toute modification de ce programme d'achat d'actifs en raison de la hausse de l'inflation pourrait compromettre les écarts de rendement des obligations de sociétés.

La situation est différente pour les obligations d'État européennes, car l'assouplissement quantitatif sera réduit de moitié cette année, à moins que la pandémie de Covid ne s'aggrave. Les obligations souveraines européennes perdront une grande partie du soutien apporté par la BCE en 2020-2021, déclenchant une tendance à la hausse des courbes de taux. Cela sera particulièrement visible dans le cas des papiers allemands, que nous prévoyons de franchir au-dessus de 0 % au premier trimestre de cette année et d'augmenter vers 0,3 % d'ici la fin de 2022. La politique budgétaire expansionniste du nouveau gouvernement allemand, et donc une plus grande émission d'obligations fédérales , soutiendra la tendance à la hausse des rendements des obligations d'État à long terme. Cependant, si la BCE devait s'orienter vers des hausses de taux en 2023, la courbe des taux du Trésor allemand s'aplatirait tout en contribuant à l'élargissement de l'écart entre les obligations d'État italiennes et allemandes. En fin de compte, la performance des obligations d'État allemandes dépendra largement de l'ampleur de la hausse des rendements Titres du Trésor américainconsidérant que la corrélation entre eux est proche de 1.

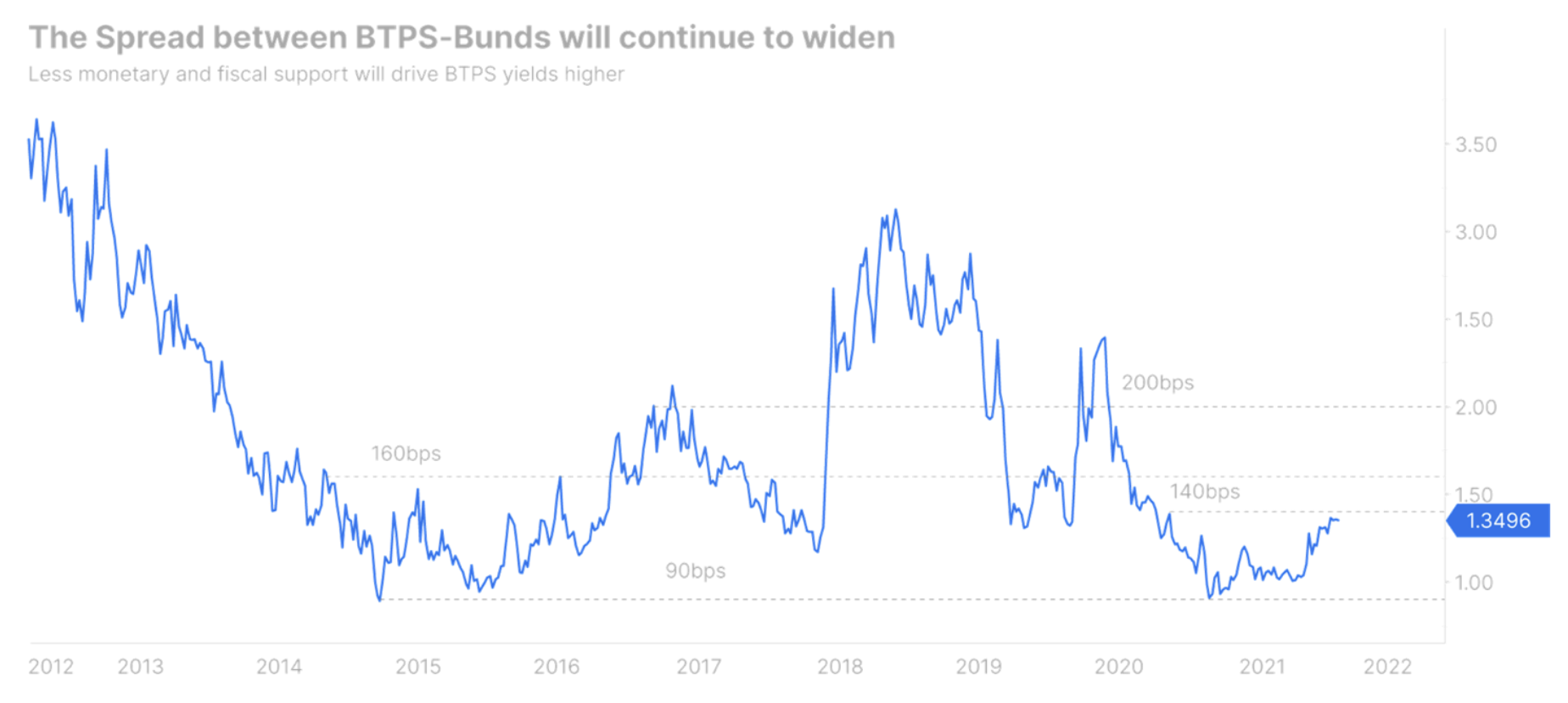

Les investisseurs sur le marché obligataire devraient prêter attention à la périphérie, en particulier à l'écart entre les obligations d'État italiennes et allemandes.

Les restrictions récemment imposées à la suite de la prochaine vague de Covid affecteront les taux de croissance élevés en Italie. De plus, le départ de Mattarella du poste de président de la république ouvre la possibilité d'une nouvelle crise politique, qui pourrait conduire à de nouvelles élections si Mario Draghi décide de changer d'emploi pour le Quirinal. Par conséquent, il est prudent de supposer que l'écart italo-allemand augmentera tout au long de l'année, la majeure partie de cette augmentation se produisant au premier trimestre, car l'incertitude politique reste élevée. Dans le scénario le plus optimiste, dans lequel Draghi continuera à diriger le gouvernement en tant que Premier ministre, le spread des obligations d'État italiennes et allemandes pourrait augmenter à 160 pb. Supposons cependant que l'ancien président de la BCE décide de quitter son poste actuel pour assumer la présidence ; dans ce cas, le spread augmentera probablement jusqu'à 200 pb. Il peut même dépasser brièvement ce niveau s'il y a de nouvelles élections.

A long terme, cependant, nous restons constructifs quant à l'écart entre les obligations d'État italiennes et allemandes. Nous ne nous attendons pas à ce que la BCE devienne aussi agressive que la Réserve fédérale américaine de sitôt, ce qui apporterait un certain soutien aux bons du Trésor européen. En outre, le processus de resserrement des écarts de taux dans la zone euro devrait reprendre à mesure que les inquiétudes inflationnistes s'atténuent. Le nouveau gouvernement allemand cherche activement à améliorer l'intégration européenne. Dans le même temps, la BCE s'est engagée à assurer la stabilité des marchés européens. Par conséquent, malgré la route cahoteuse qui attend les obligations d'État italiennes cette année, elles restent un investissement attrayant pour les soi-disant argent réel, c'est-à-dire pour les fonds de pension et les compagnies d'assurance.

Des rendements plus élevés semeront la confusion sur les marchés

Après un an à qualifier l'inflation de "temporaire", la Réserve fédérale américaine rattrape enfin son retard dans la normalisation de sa politique monétaire. Comme le taux de chômage est tombé rapidement en dessous de 4 % à la fin de l'année dernière, on peut raisonnablement s'attendre à ce que le chômage revienne assez rapidement aux niveaux d'avant la pandémie. En conséquence, la banque centrale peut se concentrer sur des problèmes plus urgents tels que l'inflation. Alors que la pression sur les prix devrait s'atténuer cette année, certains signes indiquent qu'elle pourrait persister et rester au-dessus de l'objectif de la Fed pendant de longues périodes. Les salaires continuent d'augmenter, les goulots d'étranglement de la chaîne d'approvisionnement devraient rester un problème jusqu'en 2023 et la croissance de la productivité reste faible. En raison de la pression politique croissante pour lutter contre l'inflation, la Réserve fédérale a été forcée de modifier sa position accommodante et d'adopter une position plus agressive que ce que le marché avait initialement prévu, ce qui a entraîné un aplatissement significatif de la courbe des taux américaine.

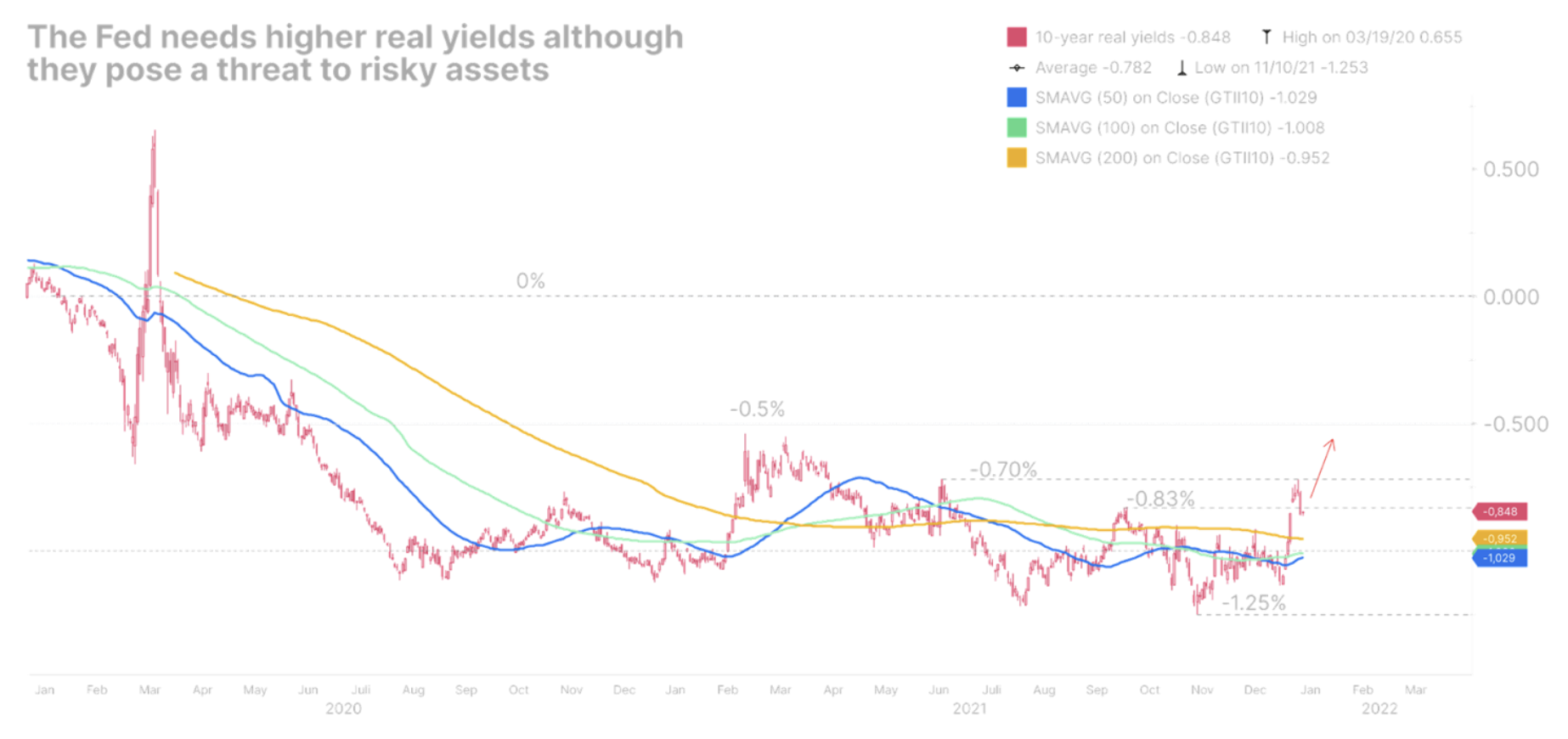

La courbe des taux plate est un problème pour une banque centrale qui cherche à relever les taux d'intérêt car elle expose l'économie au risque d'un renversement de la courbe des taux, qui a toujours été considéré comme un indicateur clair d'une récession imminente. Les rendements réels n'ont jamais été aussi bas ou aussi profondément négatifs avant que la Fed n'entame son cycle de hausse. C'est peut-être la raison pour laquelle, dans une tentative de redressement de la courbe des taux, les membres de la Réserve fédérale ont discuté de la réduction du bilan de la Fed.

Il y a des indications qu'un marché baissier commence à baisser, à la suite de quoi la courbe des rendements aux États-Unis se déplacera vers le haut et, en même temps, il y aura un aplatissement baissier. La partie courte de la courbe des rendements continuera de s'élever face à une politique monétaire plus agressive. L'extrémité longue de la courbe des rendements augmentera également, bien qu'à un rythme plus lent, car les rendements restent resserrés en raison du ralentissement des attentes de croissance économique et de l'augmentation de la demande de bons du Trésor américain. Nous prévoyons que les rendements obligataires à 2 ans rencontreront une forte résistance à XNUMX % et termineront l'année près de cette valeur.

Les rendements réels stimuleront en fin de compte la croissance de la rentabilité nominale. En fait, à mesure que la Réserve fédérale devient plus agressive, les rendements supérieurs au seuil de rentabilité freinent. Dans le même temps, les rendements nominaux augmentent, accélérant la hausse des rendements des obligations d'État américaines protégées contre l'inflation (Titres du Trésor protégés contre l'inflation, DES ASTUCES). C'est une nouvelle désastreuse pour les actifs risqués qui sont actuellement encore soutenus par des rendements réels négatifs mais qui sont confrontés à la perspective de conditions de financement plus strictes.

Une telle décision aura des conséquences considérables pour les obligations d'entreprises. Les actifs à long terme, tels que les obligations de qualité, devront être réévalués. Dans le même temps, les écarts des obligations de pacotille s'élargiront dans des conditions de financement plus restrictives à mesure que les rendements réels approcheront de 0 %. Par conséquent, nous maintenons une position conservatrice et notre approche du marché des obligations d'entreprises de manière opportuniste. La seule façon de naviguer efficacement sur ces marchés est d'apparier précisément les obligations d'entreprises avec l'échéance la plus courte possible et de les conserver jusqu'à leur échéance pour éviter les pertes en capital. Bien que les liquidités soient toxiques dans un environnement de forte inflation, il est sage de rester liquide afin de pouvoir ouvrir des positions chaque fois que de nouvelles opportunités se présenteront à l'avenir.

Laissez une réponse