La hausse des rendements des obligations américaines a affaibli le marché des matières premières

Les prix des matières premières ont plongé en une semaine, principalement en raison d'une nouvelle hausse des rendements obligataires américains le long de la courbe. Les investisseurs ont de nouveau été forcés de surestimer le niveau de douleur que la Réserve fédérale américaine est prête à infliger au marché en augmentant les taux pour contenir l'inflation. Le gaz naturel, le coton et le café ont enregistré les plus fortes baisses.

FED et niveaux de douleur

Les prix des matières premières ont plongé en une semaine, principalement en raison d'une nouvelle hausse des rendements obligataires américains le long de la courbe ; en conséquence, le rendement des obligations américaines à dix ans a atteint 4,33 %, le plus haut niveau depuis 2007. Ce changement était dû au fait que les investisseurs ont de nouveau été contraints de surestimer le niveau de douleur que la Réserve fédérale américaine est prête à infliger au marché. en augmentant les taux pour contenir l'inflation.

Alors que le dollar est resté globalement inchangé, le yen japonais s'est déprécié, dépassant le niveau étroitement surveillé de 150 yens pour un dollar, reflétant l'écart grandissant entre la hausse des rendements obligataires américains et ceux imposés par Banque du Japon Les rendements des obligations d'État japonaises de 0,25 %. La hausse susmentionnée des rendements des titres américains a été suivie de commentaires agressifs des représentants de la Fed, ce qui a amené le marché à intégrer désormais le pic du taux de référence au début de 2023, s'élevant à 5 %, soit 1,75 % de plus qu'aujourd'hui.

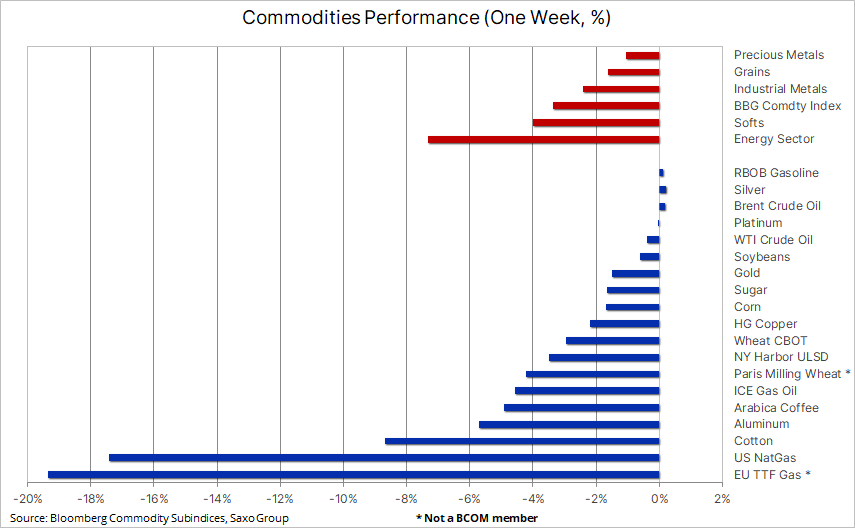

Comme on peut le voir dans le tableau ci-dessous, les pertes sur le marché des matières premières étaient courantes et tous les secteurs ont été touchés. L'indice Bloomberg des matières premières, qui surveille un panier de matières premières clés réparties à parts égales entre l'énergie, les métaux et les produits agricoles, a chuté de 2,5 %, se rapprochant du creux de mars. Elle est principalement due au gaz naturel qui, malgré une baisse de plus de 40 % depuis août, continue d'augmenter de plus de 50 % sur un jour, entraînant un poids indiciel trop élevé de 12,6 % par rapport à un poids cible de 8%. .

Les prix du gaz en Europe et aux États-Unis affichent de fortes baisses sur une base hebdomadaire

Les contrats à terme sur le gaz naturel aux États-Unis ont connu leur plus longue séquence de baisses hebdomadaires depuis 1991, les stocks d'avant l'hiver ayant augmenté plus rapidement que prévu. Le contrat de novembre avec la première expiration a chuté de plus de 20 % sur une base hebdomadaire et a globalement perdu plus de 45 % de sa valeur par rapport à son pic d'août en raison du temps doux de l'automne et de l'augmentation de la production. De plus, l'explosion au terminal d'exportation de Freeport LNG le 8 juin a réduit les exportations, ce qui s'est traduit par une augmentation inhabituellement forte des stocks. Les stocks totaux ont atteint 3 342 milliards de pieds cubes, soit seulement 5 % de moins que la moyenne quinquennale, contre 17 % en avril.

En Europe, le prix du contrat de gaz néerlandais de référence TTF a poursuivi sa baisse d'une semaine et a atteint à un moment donné près de 100 EUR / MWh - un niveau que nous n'avons pas pris en compte jusqu'à ce que les perspectives de la demande hivernale soient clarifiées en janvier. Il y a de nombreuses raisons pour lesquelles le prix au comptant a chuté de plus de moitié depuis septembre - la plus évidente d'entre elles est que le prix n'aurait jamais dû dépasser 300 EUR / MWh, car pendant les six mois de douleur pour les consommateurs et l'industrie européens, aucune pénurie ont jamais été observées. Les autres raisons de la chute des prix du gaz sont les suivantes :

- Les installations de stockage de gaz sont presque pleines.

- Un début d'automne en douceur conjugué à une baisse de la demande des consommateurs et des industriels.

- Les méthaniers font la queue pour le déchargement sur le marché actuel de l'offre excédentaire, ce qui, à court terme, pourrait entraîner une baisse encore plus importante des prix.

- La capacité de la société russe Gazprom à semer le chaos sur le marché a été considérablement réduite - seuls deux pipelines sont actuellement en service.

- Les dirigeants de l'UE ont convenu de soutenir la poursuite des travaux sur l'introduction d'un plafonnement des prix pour faire face à la crise énergétique.

Le plus grand risque pour une transition réussie au cours de l'hiver à venir est lorsque les consommateurs se reposent sur leurs lauriers et cessent de limiter la demande face à la baisse des prix.

Le pétrole brut reste dans la fourchette ; accent mis sur les bénéfices et faibles stocks de distillats

Marché huile reste neutre et les nombreuses incertitudes de l'offre et de la demande maintiennent les prix dans une fourchette relativement étroite. Le léger affaiblissement observé la semaine dernière est une fois de plus lié au risque de récession alors que les taux d'intérêt américains continuent de monter rapidement. Cependant, le pétrole brut et les produits pétroliers connexes sont toujours soutenus par le risque d'une offre encore limitée dans les mois à venir en raison du fait que l'OPEP + réduit les approvisionnements et que l'UE impose des sanctions au pétrole russe.

L'offre limitée est clairement visible dans la forme de la courbe à terme, où une déportation élevée sur le marché du pétrole continue d'indiquer une demande solide de barils pouvant être livrés immédiatement. Un exemple en est la différence de 5,3 $/baril entre les contrats de décembre 2022 et mars 2023, désormais la plus importante depuis près de deux mois. Le principal facteur à cet égard demeure le marché des produits dans l'hémisphère Nord, où la rareté du diesel et du mazout reste préoccupante.

Cette situation s'est aggravée à la suite de la décision de l'OPEP + de réduire la production à partir du mois prochain. Alors que la libération continue de pétrole américain (light sweet) à partir des réserves stratégiques soutiendra la production d'essence, les réductions de production OPEP + ils comprendront principalement l'Arabie saoudite, le Koweït et les Émirats arabes unis, c'est-à-dire les producteurs de pétrole moyen / lourd, à partir desquels sont produits le plus de distillats.

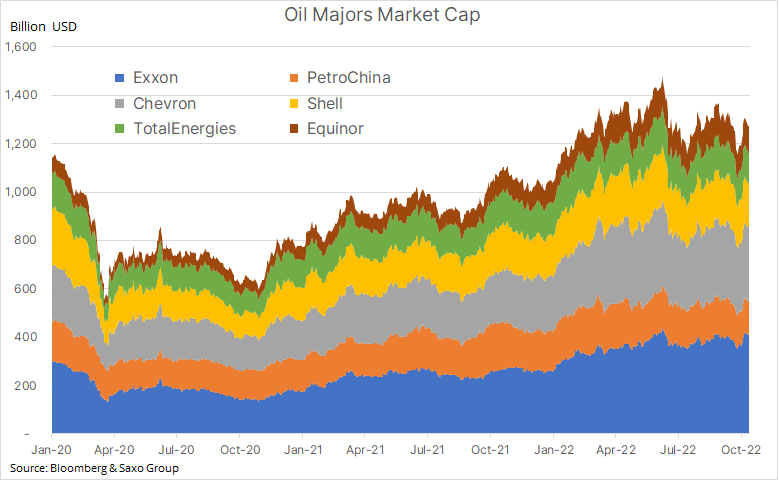

Cette semaine, l'accent sera mis sur les rapports trimestriels sur les bénéfices des cinq plus grandes sociétés pétrolières et gazières du monde occidental avec une capitalisation boursière combinée de plus de 1 billion de dollars. Jeudi, Shell et TotalEnergies et le chinois PetroChina présenteront leurs résultats, tandis que vendredi - Exxon, Chevron et Equinor. Le marché attend les prévisions des entreprises concernant la demande et l'information si la pression politique croissante sur les dépenses en nouveaux approvisionnements se traduira par une amélioration de l'appétit d'investissement.

L'or s'en tient au support malgré un nouveau bond des rendements obligataires américains

L'or a chuté sur une base hebdomadaire en réponse à la flambée susmentionnée des rendements obligataires américains et à une révision à la hausse des attentes du marché concernant le taux des fonds fédéraux avant que la Réserve fédérale ne juge les taux suffisamment élevés pour maîtriser l'inflation. Alors que la hausse des rendements continuera de générer de nombreux problèmes pour les métaux précieux, la raison pour laquelle l'or a jusqu'à présent réussi à rester à des niveaux de support (1 617 $, plus bas de septembre et une rétraction de 50% par rapport à la ligne de rallye 2018-2020) est très probablement exceptionnellement situation géopolitique compliquée.

Ces craintes - favorables à l'or - n'ont cependant pas empêché un nouvel exode des fonds adossés à l'or qui s'était accéléré la semaine dernière. Le dollar étant la principale valeur refuge, certains investisseurs ont commencé à trouver de la valeur sur la partie courte de la courbe des rendements américaine, où les obligations à deux ans offrent désormais des rendements d'environ 4,6 %.

Pour l'avenir, nous ne voyons aucune raison de changer notre vision constructive à long terme de l'or, le soutien faisant potentiellement courir le risque d'une erreur politique qui pourrait freiner la croissance économique américaine ainsi que faire baisser le dollar et les rendements obligataires. En outre, nous craignons que l'inflation à long terme ne s'avère plus élevée que celle actuellement intégrée par le marché. L'incapacité à ramener l'inflation à long terme au niveau des anticipations du marché peut entraîner un changement significatif et favorable pour l'or entre (montée) au-dessus des taux d'équilibre et (baisse) des rendements réels. Pour l'instant - jusqu'à ce que nous ayons plus de données sur le moment du changement des anticipations de taux d'intérêt aux États-Unis - le marché des métaux précieux devrait rester sur la défensive.

Baisse des prix du coton et du café : les consommateurs se serrent la ceinture

En plus de la baisse des prix gaz naturel sur l'indice Bloomberg des matières premières énergétiques, le secteur des matières premières douces, dominé par le coton et le café, a également enregistré des pertes, dont les prix dépendent des achats rationnels effectués par les consommateurs du monde entier. Le coton, en baisse de 42 % depuis mai, est aux prises avec un problème de demande : aux États-Unis, fournisseur majeur, la demande d'exportation a fortement chuté par rapport à la même période l'an dernier, notamment de la part des principaux acheteurs asiatiques. Adidas et d'autres fabricants de vêtements ont vu leurs stocks augmenter en raison de la baisse de la demande des consommateurs sur les principaux marchés occidentaux.

Les mêmes phénomènes ont également un impact croissant sur le prix du café, qui a jusqu'à présent réussi à survivre à la plupart des problèmes liés au ralentissement économique dans des conditions d'offre très limitées. Cependant, le prix de la semaine dernière du café Arabica est tombé à son plus bas niveau en 13 mois en raison d'une demande plus faible dans un contexte de moindres inquiétudes concernant l'offre prévue au Brésil, le plus grand exportateur mondial de ce produit.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Plus d'analyses des marchés des matières premières sont disponibles tutaj.