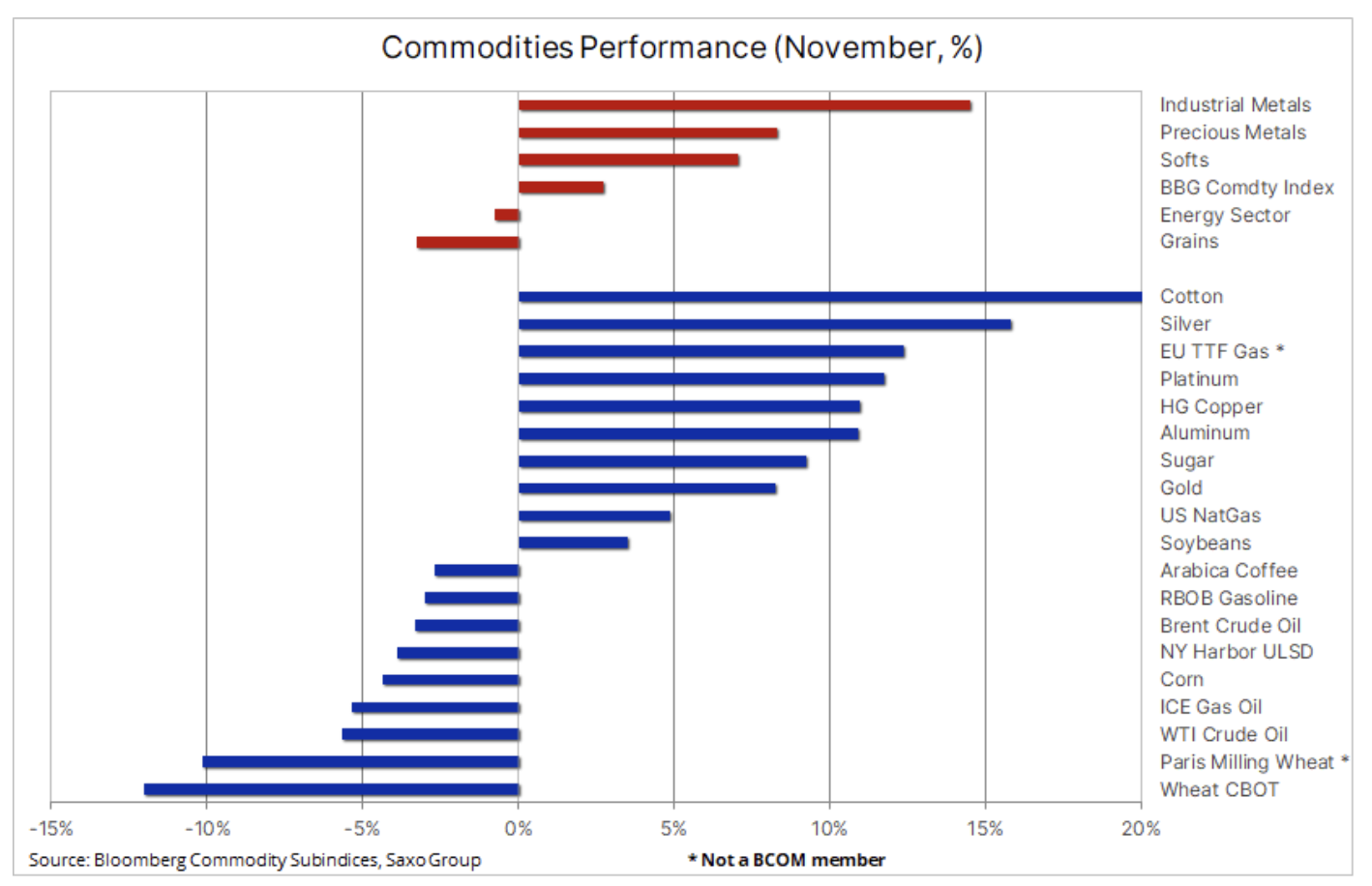

Un mois de novembre fort sous le signe des métaux

L'indice Bloomberg Commodity Total Return de Bloomberg a augmenté de 2,7 % en novembre, en hausse de 19 % en glissement annuel. En tête, les métaux précieux et les métaux industriels, qui ont trouvé un soutien après de nombreux mois difficiles alors que le dollar s'est déprécié et que les rendements obligataires ont chuté en réaction à une lecture de l'IPC plus faible que prévu. Cela a suscité des spéculations selon lesquelles la Réserve fédérale américaine pourrait bientôt ralentir le rythme des hausses de taux. De plus, la Chine signale une approche plus pragmatique des contrôles Covid, apportant potentiellement un soutien supplémentaire aux métaux dans les mois à venir.

Le président de la Fed, Powell, dans son discours de mercredi, a signalé que la hausse des taux de décembre serait plus faible, car il pense qu'il est possible de faire baisser l'inflation sans plonger l'économie dans une profonde récession. Que ce plan réussisse ou échoue ou non, il pourrait s'avérer être le principal moteur de l'appétit pour le risque en 2023, les métaux précieux en bénéficiant particulièrement en cas d'échec.

Le secteur des métaux industriels a enregistré une croissance dynamique de 14,5% m/m, réduisant ainsi la perte en glissement annuel à 4,5%. Outre la faiblesse du dollar, le principal facteur à l'origine de cette augmentation était l'optimisme selon lequel la Chine pourrait s'éloigner de sa politique du zéro Covid et fournir une relance supplémentaire pour stimuler la demande dans la plus grande économie mondiale consommatrice de métaux. Cuivre le mois dernier, il a augmenté de 11 %, enregistrant le meilleur mois depuis avril 2021 et la première augmentation mensuelle depuis mars. Après avoir commencé l'année sur une note positive en raison de l'optimisme post-pandémique, le prix du cuivre a fortement chuté depuis mars sous l'effet de la prolongation de la politique "zéro Covid" en Chine. Ainsi, malgré la bonne performance du mois de novembre, le prix de ce métal a chuté de 17 % sur une base annuelle.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Dans le secteur des métaux précieux, novembre s'est également avéré être un bon mois : l'indice Bloomberg des métaux précieux a augmenté de 8 %, réduisant la perte annuelle à seulement 5 %. argent a augmenté de 16 % pour atteindre 22,16 $, récupérant la moitié des pertes subies entre le plus haut de mars (30 $) et le plus bas de septembre (17,50 $). or, qui avait été sous-estimé par les commerçants et les investisseurs pendant des mois en raison du raffermissement du dollar et de la hausse des rendements du Trésor américain, a fait un net revirement, gagnant jusqu'à 8% à 1 768 $ - réduisant ainsi la perte en dollars sur une année sur l'autre base par jour à seulement 3,3 %. Il s'agit d'un résultat impressionnant dans une année au cours de laquelle le dollar a augmenté de 8 % malgré sa récente dépréciation, et les rendements réels des obligations américaines à 2,3 ans ont augmenté d'environ XNUMX %.

L'impressionnant rallye de l'argent se poursuit en décembre : le métal a dépassé 22,25 $, un retracement de 50 % par rapport à la ligne de vente de mars à septembre, et est en bonne voie vers le prochain niveau de résistance de 23,35 1 $. Dans le même temps, l'or franchit une zone de résistance clé entre 788 1 $ et 808 1 $. Cependant, le marché étant de plus en plus concentré sur un changement de politique de la Fed, potentiellement sans contenir l'inflation, une cassure à la hausse confirmerait le creux du cycle autour de 615 XNUMX $ et avec lui une éventuelle hausse.

Le pétrole brut monte après des craintes infondées concernant la demande en Chine

Le mois de novembre a vu un léger recul dans le secteur de l'énergie, mais le secteur continue de croître de 55 % en glissement annuel grâce à de très fortes hausses des prix du diesel, de l'essence et du gaz naturel. Tous les principaux contrats à terme, à l'exception du gaz naturel, ont chuté en novembre, le marché effrayé par de nouvelles fermetures en Chine, un ralentissement saisonnier de la demande et une courbe de rendement fortement inversée aux États-Unis qui indique de plus en plus un ralentissement économique marqué l'année prochaine.

Pétrole brut il a rebondi d'un creux de XNUMX mois toute la semaine après des inquiétudes renouvelées et, selon nous, injustifiées concernant une détérioration des prévisions de la demande chinoise. Le rebond a été soutenu par un dollar plus faible et les commerçants réagissant aux signaux selon lesquels la Chine pourrait assouplir sa politique zéro Covid après que le vice-président de la RPC chargé de lutter contre Covid a admis que la variante omicron est moins mortelle.

Cela a forcé la réduction des positions courtes récemment créées avant la réunion de l'OPEP+ de dimanche. Cette réunion est susceptible d'avoir des mots forts mais pas d'action, étant donné l'impact peu clair de l'embargo de l'UE sur le pétrole russe à partir du 5 décembre. En outre, les stocks de brut américains ont chuté de 12,6 millions de barils la semaine dernière, la plus forte baisse depuis juin 2019, tandis que les exportations américaines de pétrole et de pétrole ont atteint un record de clôture de près de 12 millions de barils par jour, soulignant la forte demande continue des acheteurs à la recherche d'une alternative. fournisseur de la Russie. De plus, l'administration américaine devrait bientôt stopper la vente de pétrole de ses réserves stratégiques, éliminant ainsi une importante source d'approvisionnement qui a mis 205 millions de barils sur le marché cette année.

Récession et offre limitée

Le risque d'un ralentissement économique pendant la période d'approvisionnement limité d'un certain nombre de produits de base importants sera l'un des aspects clés qui, avec la vigueur de la reprise économique de la Chine après la pandémie, contribuera à définir l'orientation des marchés des produits de base en 2023 Après plusieurs mois de hausses agressives des taux d'intérêt, la Réserve fédérale américaine signale actuellement que le rythme des augmentations futures sera ralenti - tandis que leur niveau maximum final dépendra des données entrantes. Du point de vue de l'investissement, le secteur des matières premières a surperformé la plupart des autres classes d'actifs cette année, et malgré la faiblesse récente et une légère augmentation de l'offre, nous maintenons notre point de vue selon lequel les investisseurs devraient maintenir une large exposition aux matières premières en 2023.

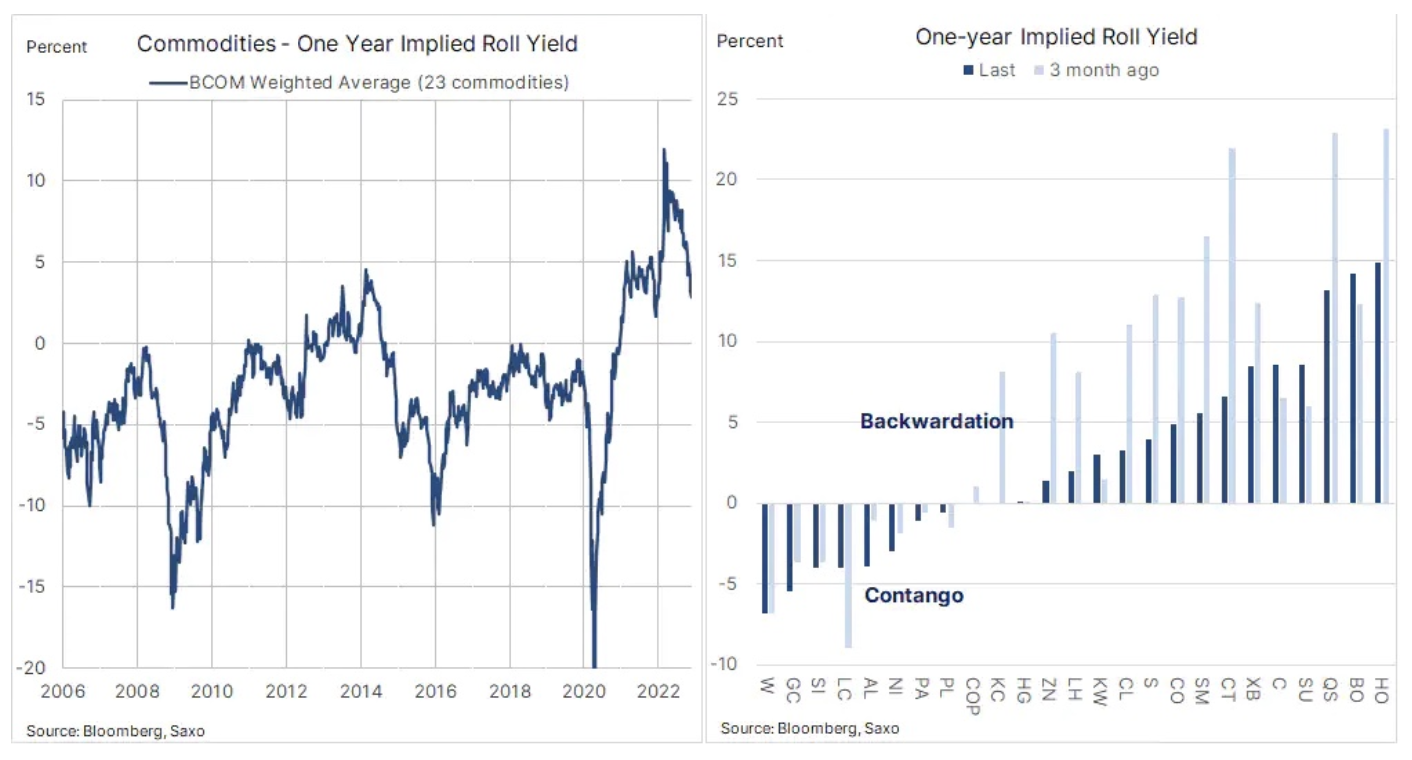

Le bénéfice de roulement implicite annuel, basé sur une moyenne pondérée des 23 matières premières du Bloomberg Commodity Index, reste positif, bien qu'inférieur à celui du début de l'année. Un bénéfice de roulement positif ou une déportation prédit un approvisionnement limité pour la plupart des produits de base, principalement l'énergie, les céréales et les soi-disant produits doux.

L'expulsion et son impact positif sur le retour sur investissement

Le profit de roulement positif, c'est-à-dire la vente d'un contrat à terme venant à échéance à un prix supérieur au prix auquel le prochain est acheté, a soutenu le fort rendement réalisé par les investisseurs cette année grâce aux investissements dans les contrats à terme et fonds indiciels cotés (ETF). Le graphique ci-dessous montre la performance du fonds de surveillance indiciel Rendement total des matières premières Bloomberg et Bloomberg Spot sur une base annuelle, à l'exclusion des revenus supplémentaires provenant des gains de roulement. Le fonds a enregistré un rendement de 17,6 % en glissement annuel, tandis que l'indice au comptant sous-jacent a enregistré un rendement inférieur de 6 %. Nous nous attendons à ce que dans les mois à venir les facteurs positifs pour les prix liés à l'offre limitée sur les marchés de rapatriement s'intensifient à nouveau. Cela résulte, entre autres, de de l'approvisionnement de plus en plus limité dans le secteur de l'énergie alors que l'embargo sur le pétrole russe, et à partir de l'année prochaine également sur les produits pétroliers, ajoute une pression à la hausse sur le début de la courbe des contrats à terme.