Les inquiétudes concernant le pic de la récession ramènent les matières premières sur terre

Le secteur des matières premières reste sous la pression d'une série de développements négatifs, avec un accent particulier sur les craintes accrues de récession. De plus, la baisse générale de l'appétit pour le risque dans des conditions de marché difficiles a poussé le dollar à des niveaux jamais enregistrés depuis plusieurs décennies. Dans le même temps, la Chine, le plus grand consommateur mondial de matières premières, continue de lutter contre les infections à Covid-19 et les problèmes du secteur immobilier. Dans cet article, nous discutons de ce que cela signifie pour le pétrole, le cuivre, les métaux précieux, le gaz et les céréales.

Le secteur des matières premières reste sous la pression d'un certain nombre d'évolutions négatives. Début juin, la faiblesse du secteur des métaux industriels, qui avait déjà pâti d'une politique zéro Covid et de la poursuite des confinements en Chine, s'est propagée à tous les autres secteurs. L'impulsion a été la lecture de l'inflation plus élevée que prévu qui a forcé le FOMC à réagir avec une hausse des taux de 75 points de base - un mouvement qui a alimenté les craintes de récession (le mot apparaît maintenant régulièrement dans la plupart des nouvelles du marché).

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

De plus, la baisse générale de l'appétit pour le risque dans des conditions de marché difficiles a poussé le dollar à des niveaux jamais enregistrés depuis plusieurs décennies - principalement face à l'euro et au yen japonais. Un dollar plus fort fait grimper le coût des matières premières libellées en dollars, ce qui exerce une pression supplémentaire sur la demande dans des régions comme l'Europe, qui est déjà aux prises avec des prix du gaz et de l'énergie gonflés.

La Chine, le plus grand consommateur mondial de matières premières, continue de faire face à l'augmentation des infections à Covid-19 et aux problèmes du secteur immobilier. En conséquence, cela retarde la reprise, en particulier pour les métaux industriels, dont les prix ont chuté d'un tiers par rapport à leur niveau record de début mars. Le défi pour l'économie chinoise a été mis en évidence par une baisse de 0,4 % en glissement annuel du PIB réel au deuxième trimestre. Bien que les ralentissements de la croissance plus faibles persistent dans les contraintes d'approvisionnement du marché, une sortie d'investisseurs spéculatifs du secteur et des ventes par des fonds macro-ciblés pourraient continuer à exercer une pression à la baisse jusqu'à ce que le dollar se stabilise et que l'inflation commence à baisser, atténuant la pression sur les banques centrales pour maintenir leur l'actuelle politique agressive de resserrement de la politique monétaire.

L'inflation, qui a atteint son plus haut niveau depuis plusieurs décennies, et la manière dont les banques centrales tentent de la contenir restent sous le feu des projecteurs sur tous les marchés. Alors que les coûts de production ont commencé à baisser grâce à la baisse des prix des matières premières, on craint toujours que les actions des banques centrales visant à freiner l'activité économique par le biais d'un resserrement monétaire ne conduisent à un ralentissement économique susceptible de déclencher une récession. Actuellement, l'accent est mis sur l'Europe, où les prix de l'essence exceptionnellement élevés affectent négativement l'activité, et les États-Unis, où une autre lecture choquante de l'inflation (9,1 % en juin) est susceptible de déclencher une nouvelle hausse des taux de 0,75 % lors de la réunion du FOMC du 27 juillet. .

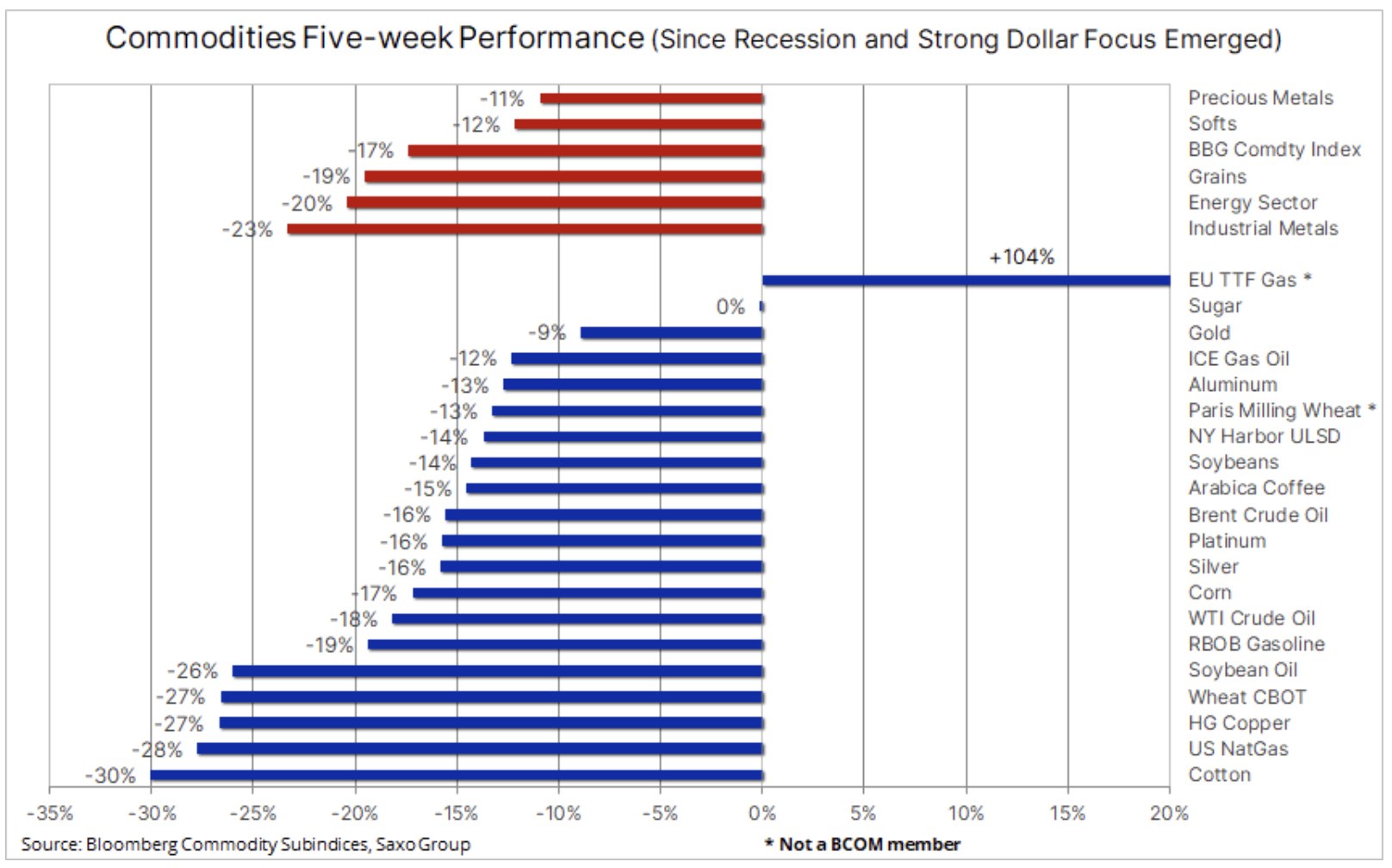

Depuis qu'il a atteint un niveau record début juin, avant qu'une hausse des taux aux États-Unis ne fasse craindre une récession et un renforcement du dollar, l'indice Bloomberg des matières premières a subi des pertes pendant cinq semaines consécutives. La baisse globale a été de 17 %, tous les secteurs ayant profondément corrigé. Cela concernait principalement les métaux industriels (-23%), l'énergie (-20%) et les céréales (-19%). Les métaux précieux ont également été touchés par des baisses: le prix de l'argent au cours de cette période a chuté de 16% et celui de l'or de 9%.

Pétrole brut

Dîner huile (Brent) oscille toujours autour de 100 dollars le baril après être brièvement tombé sous le support clé de 97,5 dollars le baril – pour le WTI, ce niveau est de 93,50 dollars. Dans l'ensemble, le marché a presque anéanti les gains observés à la suite de l'invasion de l'Ukraine par la Russie, et l'attention s'est déplacée vers le risque d'un ralentissement économique qui pourrait nuire à la demande. Cela aurait un impact positif sur l'offre limitée, qui a fait grimper les prix ces derniers mois. Visite du président Biden en Arabie saoudite il est peu probable qu'il produise une grande partie de l'effet baril supplémentaire, surtout compte tenu de la baisse récente des prix. À court terme, le marché continuera de se concentrer sur le dollar et les épidémies de Covid-19 en Chine - cette dernière poussant la croissance économique chinoise à son plus bas niveau depuis le déclenchement de la pandémie de Wuhan au début de 2020.

Des questions sont maintenant soulevées quant à la capacité du secteur de l'énergie à résister à la vague de ventes supplémentaires associée à la récession. Nous continuons de croire - et de craindre - que l'inquiétude suscitée par la destruction de la demande sera plus que compensée par les contraintes d'offre. La capacité de la Russie à maintenir les niveaux de production actuels sera de plus en plus mise à l'épreuve dans les mois à venir. De plus, un certain nombre de membres OPEP + près de la fin de leur capacité de production, et seuls quelques fournisseurs de pétrole sont encore en mesure d'augmenter leur production.

À court terme, il y aura une nouvelle bataille entre les commerçants macroéconomiques vendant du pétrole "papier" par le biais de contrats à terme et d'autres produits financiers comme couverture contre la récession, et le marché physique, qui a encore une offre limitée pour soutenir les prix - en particulier dans le pétrole brut Brent marché, où les acheteurs de barils physiques paient une prime quasi record pour une livraison immédiate. De plus, les États-Unis seront contraints à terme de stopper la commercialisation de près d'un million de barils par jour issus de leurs réserves stratégiques. Sur cette base, nous nous attendons à ce que le pétrole brut Brent se situe autour du niveau de support. Cependant, en réponse aux craintes actuelles de récession, nous abaissons notre fourchette cible du T95 à 115-XNUMX $.

Métaux industriels (cuivre)

Cuivre se dirige vers la plus forte baisse hebdomadaire depuis début 2020, les difficultés croissantes du secteur immobilier chinois et le ralentissement économique mondial nécessitant une révision importante des prévisions de prix à court et moyen terme de ce métal. Le groupe de capitaux Rio Tinto, principal fournisseur et deuxième société minière mondiale, a mis en garde dans son rapport trimestriel contre la détérioration de l'économie mondiale, notamment à cause de la guerre, de l'inflation et du resserrement de la politique monétaire.

Techniquement parlant, le prix du cuivre HG n'a cessé de baisser au cours des trois dernières semaines depuis la rupture du support clé à environ 3,95 $. Après une forte appréciation de 3 $ / lb du creux pandémique de 2020 à un sommet record le 11 mars de cette année, le prix du cuivre s'est redressé jusqu'à 61,8 %. Les hedge funds ont désormais une position courte nette de 26 68 dollars en réponse à ces développements. vols - toujours bien au-dessus de 2020 XNUMX vols après une chute des prix à la suite d'une pandémie au début de XNUMX

Une cassure en dessous de 3,14 $ / lb pourrait signaler un renversement complet de la tendance haussière et un retour à la fourchette pré-pandémique de 2,5-3 $. Une baisse aussi importante ne peut être évitée que par l'apaisement de la pression liée à la récession et le renforcement du dollar.

Métaux précieux (or et argent)

Comme le cuivre, or il se dirige vers la cinquième perte hebdomadaire consécutive ; la série de relégations est la plus longue depuis près de quatre ans. Au cours de cette période, le prix de l'or a chuté de 9 %. Les principales raisons en sont le dollar beaucoup plus fort, la forte baisse des anticipations d'inflation américaines à l'horizon de dix ans, entraînant une hausse des rendements réels, et le handicap drastique de l'argent, qui se comporte de plus en plus comme un métal industriel sous pression.

Pour que l'or trouve un nouveau support, certains de ces facteurs - notamment le dollar - doivent être inversés. Nous pensons que la faiblesse récente de l'or est excessive car la menace de stagflation n'a pas disparu. Cependant, nous respectons également la capacité du marché à infliger des dégâts, en particulier pendant les mois de vacances à faible liquidité, lorsqu'il est souvent autorisé à évoluer dans les deux sens avec un appétit limité pour contrer la tendance dominante. En conséquence, nous observons une réduction significative de l'exposition globale aux fonds de change et - dans le cas des investisseurs spéculatifs - aux contrats à terme. Dans ce groupe, la position longue est tombée à un minimum de trois ans.

Après avoir tenté de casser le niveau de 1 700 $ pour la première fois depuis votre bref déménagement en août dernier, tomber en dessous de ce niveau mettra 1 675 $ à portée de main – un niveau qui a fourni un soutien à plusieurs reprises au cours des deux dernières années. Dans le même temps, le prix de l'argent a chuté de 40% à un niveau d'adhérence de 18 $ par rapport à son sommet de 2021 d'environ 30 $ après avoir franchi plusieurs couches de support. Pendant ce temps, les investisseurs spéculatifs ont de nouveau modifié leurs positions, atteignant la position courte nette la plus importante en plus de trois ans. Un changement de sentiment sera nécessaire à ce stade pour éviter de nouvelles pertes et amener les acheteurs à remettre en question la position courte.

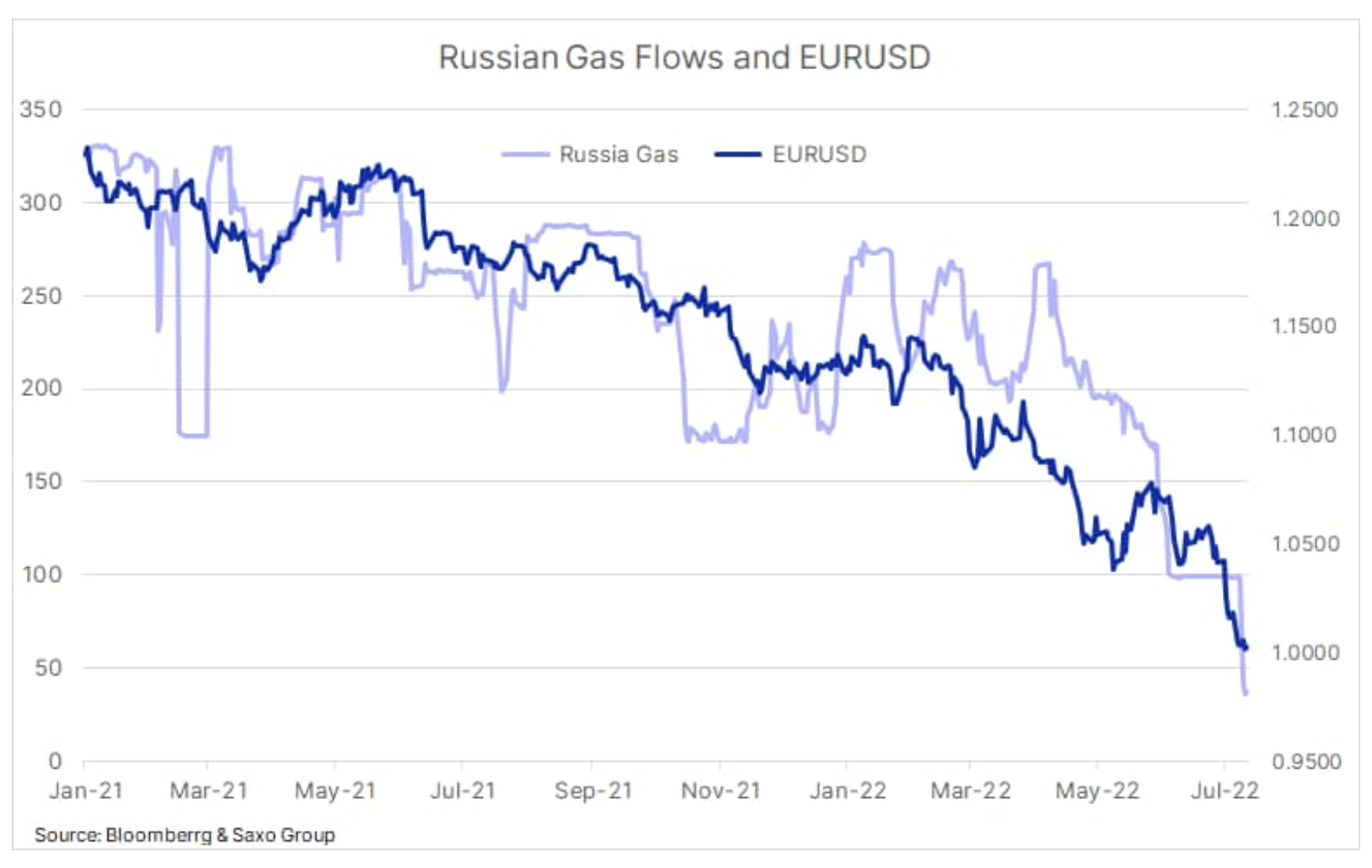

Les prix du gaz en Europe ont plus que doublé depuis début juin

Contrat à terme néerlandais de référence sur le gaz TTF (Facilité de transfert de titre) se négocie autour de 170 EUR/MWh ou 50 USD/MMBtu, la Russie semblant de plus en plus utiliser ses approvisionnements en gaz vers l'Europe en représailles aux sanctions et soutenir la région pour l'Ukraine par une aide militaire. Alors qu'une interruption de l'approvisionnement à court terme en provenance de Norvège au début de la semaine dernière a poussé les prix à 187 EUR / MWh, l'accent est mis sur le gazoduc Nord Stream 1 - actuellement fermé pour maintenance. Le gazoduc, qui est la principale voie d'approvisionnement en gaz de l'Union européenne, en particulier de l'Allemagne, fonctionnait déjà avec un rendement de 40 % avant sa fermeture. Cela a contribué à l'aggravation de la crise énergétique qui frappe l'industrie tout en suscitant des inquiétudes quant à l'approvisionnement hivernal. Le principal problème est de savoir s'il maintiendra le gazoduc fermé après l'achèvement des travaux de maintenance à Gazprom. Si tel était le cas, ce serait un défi majeur pour les efforts de l'Europe visant à reconstituer les stocks avant le pic de la demande hivernale.

Les prix record de l'essence entraînant les coûts de chauffage et d'électricité sont l'une des raisons pour lesquelles Paire EUR/USD il a atteint la parité pour la première fois en 22 ans. En conséquence, nous observons actuellement une forte corrélation entre le flux de gaz russe vers l'Europe et le taux de change de l'euro. En d'autres termes, la décision de Gazprom / Russie cette semaine de lancer Nord Stream 1 pourrait provoquer un affaiblissement supplémentaire, ou potentiellement, en combinaison avec la hausse attendue des taux d'intérêt de BCE (Banque centrale européenne), permettent d'établir une limite inférieure pour la monnaie communautaire.

Produits agricoles (céréales)

En raison du raffermissement du dollar, d'une nouvelle offre sous la forme de récoltes d'hiver récemment rentrées, des prévisions d'une importante production de blé en Russie et en Australie et d'une détérioration du sentiment des investisseurs à l'égard des matières premières en tant que telles, l'indice Bloomberg des céréales reste à nouveau inchangé sur une base annuelle, annulant ainsi tous les gains réalisés après l'invasion. Le plus grand affaiblissement s'est produit dans les cinq semaines suivant l'émergence des craintes de récession et le renforcement du dollar après la publication de l'IPC aux États-Unis en juin et la hausse des taux du FOMC associée.

Les investisseurs spéculatifs, sentant que le marché s'essoufflait, ont commencé à réduire leur exposition à six importants contrats de céréales et de soja fin avril. Cela s'est produit après que la position longue totale ait dépassé 800k. Lots - un niveau qui a conduit à de fortes inversions de prix et de position à trois reprises au cours de la dernière décennie. Au 5 juillet, la position longue a été réduite à 391k. vols. Cependant, compte tenu de l'incertitude sur la production aux États-Unis, et en Europe en particulier, due à la canicule actuelle, nous doutons que les prix aient davantage de marge de manœuvre jusqu'à ce qu'il y ait plus de clarté sur le niveau de production.

Les pourparlers la semaine dernière en Turquie entre la Russie, l'Ukraine et l'ONU pour débloquer des millions de tonnes d'exportations céréalières ukrainiennes ont été qualifiés de constructifs et, en cas de succès, réduiront encore le risque d'une crise alimentaire dans les mois à venir. L'Ukraine, un important exportateur de blé, de maïs et d'huile de tournesol de haute qualité, a bloqué sa principale artère d'exportation à travers la mer Noire depuis mars. Cela a entraîné une forte augmentation des prix du blé et des huiles de cuisine jusqu'à ce qu'une paix relative revienne dans les premières semaines de la guerre.