Actions dans le monde des inconnus - instincts animaux, météo et crise

Cette année a été une véritable montagne russe pour les investisseurs. Les actions ont décollé comme une fusée, gagnant près de 7 % en janvier alors que les investisseurs ont adhéré à un scénario de « non atterrissage » qui voit l'économie mondiale voir une croissance accélérée au lieu d'un atterrissage en douceur en raison de l'élan de la réouverture de la Chine au monde.

Animal les instincts se sont envolés et étaient clairement visibles par rapport à Actions Tesla, bitcoin et nos paniers thématiques à forte croissance bêta tels que les actions "à bulles". Notre panier de produits de luxe nouvellement créé a également généré un rendement solide, les investisseurs pariant que la réouverture de la Chine stimulerait considérablement les ventes de produits de luxe.

Les conditions financières - toujours pas assez tendues pour contenir l'inflation - et la douceur du climat en Europe pour éviter la crise énergétique ont également été deux facteurs importants influençant les instincts animaux et permettant aux cours boursiers de monter. Cependant, en février, après une première reprise des marchés boursiers, le président de la Fed, Powell, a envoyé au marché un message fort qui peut être brièvement décrit comme une "récession délibérée". Cela signifie que la Réserve fédérale va faire tout son possible pour calmer l'inflation, ce qui signifie à son tour des taux d'intérêt plus élevés, et pour une période de temps beaucoup plus longue qu'on ne le supposait auparavant. Ce signal a envoyé les rendements obligataires américains monter en flèche jusqu'à ce que quelque chose se casse ; s'est avéré être quelque chose faillite de Silicon Valley Bank, le deuxième plus important de l'histoire moderne des États-Unis, qui était un recul par rapport à l'idée de relever les taux de référence à tout prix afin de refroidir l'inflation.

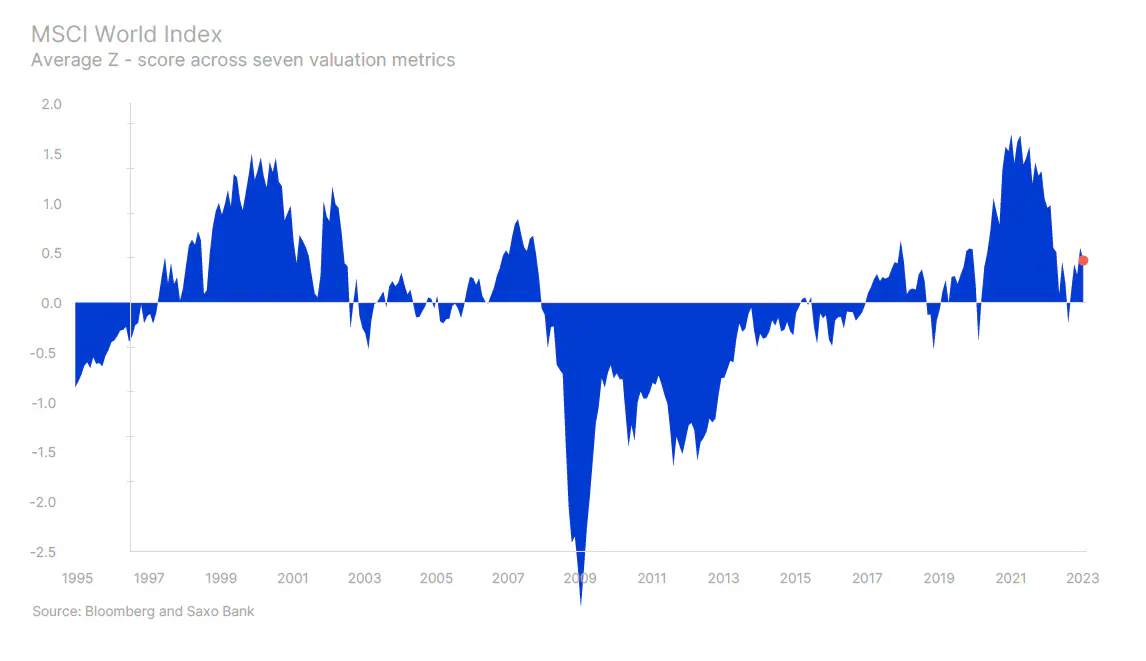

La solide performance boursière au cours des deux premiers mois de cette année - malgré des résultats mitigés au quatrième trimestre et des prévisions peu claires en raison de la pression des coûts - a stimulé notre modèle de valorisation de l'indice MSCI World bien au-dessus de la moyenne historique, abaissant le futur taux de rendement réel attendu. A la valorisation actuelle, la probabilité que le rendement de l'action ne dépasse pas le taux d'inflation est de 30%, ce qui est un point de départ défavorable dans le contexte historique. Cependant, la plupart des investisseurs n'ont qu'à jeter un coup d'œil aux rendements obligataires pour voir que les rendements ne semblent pas meilleurs, surtout dans le contexte d'une inflation persistante. Nous vivons dans un monde de rendements attendus inférieurs jusqu'à ce que les classes d'actifs s'ajustent à des valorisations plus faibles en raison de l'acceptation d'une inflation structurellement plus élevée.

La fragmentation est synonyme de douleur, mais aussi d'opportunités

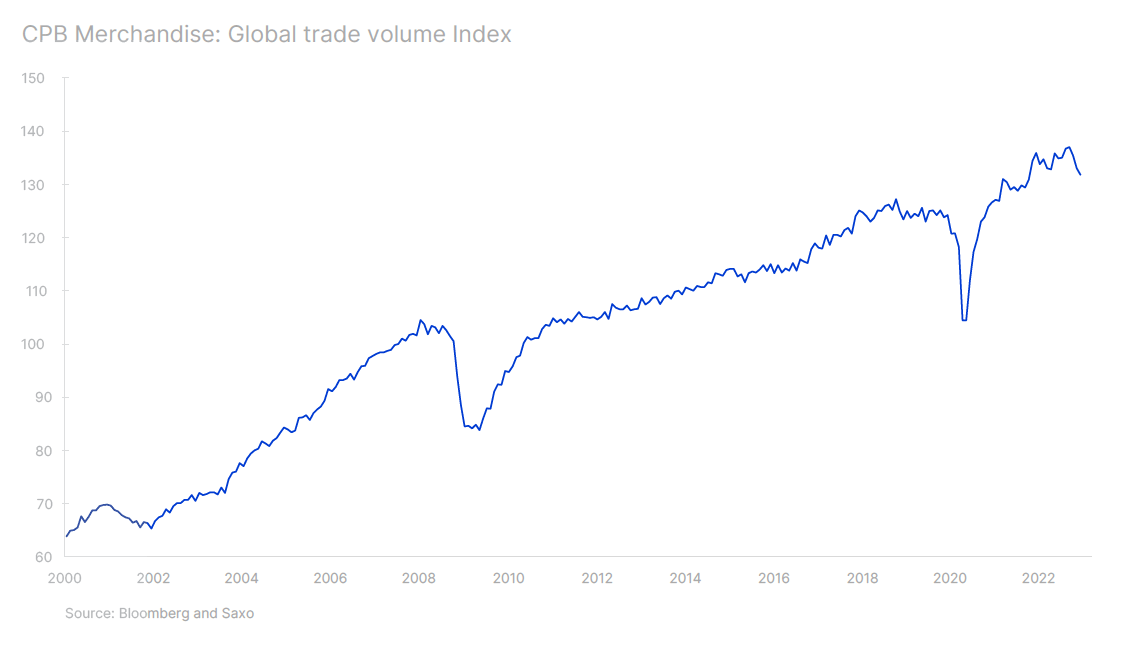

La mondialisation, mesurée par le volume du commerce mondial, a été particulièrement intense entre 2001 et 2008, lorsque l'entrée de la Chine dans l'Organisation mondiale du commerce a changé les règles du jeu, déclenchant une course entre les entreprises pour délocaliser au plus vite la production à l'étranger afin de débloquez des marges d'exploitation et des rendements plus élevés pour les actionnaires. Au cours de cette période, le volume du commerce mondial augmenté de 7,8 % sur une base annuelle.

La crise financière a étouffé le boom du crédit ; l'économie chinoise n'était plus la même non plus, et au fil du temps, elle a perdu de son élan en raison de la réglementation croissante, de la centralisation de l'État, de la dette et, plus récemment, de la crise du logement. La situation n'a en aucun cas été améliorée par la guerre commerciale de Trump et en 2019, le volume des échanges était faible en raison du ralentissement de l'économie mondiale. En 2011-2022, le volume du commerce mondial a ralenti pour une augmentation de seulement 2,2 % sur une base annuelle, soulignant le fait que les gains immédiatement disponibles de la mondialisation ont déjà été épuisés.

Le jeu de la fragmentation est essentiellement une dynamique géopolitique stratégique consistant à fournir un accès plus large à l'énergie, à la technologie et à la défense par de grands États-nations concurrents. L'électrification et la transformation verte sont stratégie d'indépendance directe en termes d'approvisionnement énergétique qui, en dehors de la guerre en Ukraine, est clairement une variable stratégique clé pour tout État-nation.

La transition verte aura un effet positif sur les prix des métaux tels que le lithium ou cuivre, ainsi que la croissance du secteur des fournisseurs d'électricité, tout ce qui concerne l'énergie solaire et les systèmes de stockage d'énergie. Les investisseurs en actions trouveront de nombreuses opportunités dans ces domaines ; et tout le monde attend que l'UE présente sa propre version de la loi américaine sur l'inflation.

Les semi-conducteurs jouent un rôle clé dans l'économie moderne, un sans une chaîne d'approvisionnement stable en semi-conducteurs, la production d'équipements militaires n'est pas possible, voitures, machines de pointe, ordinateurs et centres de données. Le US CHIPS Act a transformé l'industrie des semi-conducteurs, et une quantité importante d'investissements est actuellement en cours aux États-Unis et en Europe.

Notre panier Semi-conducteurs est celui qui a le mieux performé cette année, reflétant les fortes perspectives de croissance soutenues par ce nouveau changement majeur dans la politique industrielle américaine. Notre panier de la défense affiche une autre solide performance cette année, étant donné que la guerre en Ukraine pourrait prendre des années à se résoudre et que l'Europe devra faire davantage en matière de défense elle-même. Nous maintenons nos perspectives positives pour ces deux sujets.

Le jeu de la fragmentation signifiera également une relocalisation, c'est-à-dire un déplacement de la production vers le pays d'origine, des pays comme l'Inde, le Vietnam et l'Indonésie l'emportant sur d'autres marchés émergents. Les entreprises de logistique continueront de prospérer, et peut-être encore plus dans le jeu de la fragmentation, à mesure que la logistique devient plus complexe, entraînant des marges plus élevées. Cela signifiera également une politique budgétaire plus forte pour guider la transition, ce qui se traduira probablement par des coûts plus élevés pour les entreprises et donc des marges plus faibles. La fragmentation de l'économie mondiale est susceptible de pousser l'inflation à un niveau plus élevé en termes structurels, un le coût du capital va augmenter, ce qui causera des problèmes aux entreprises de mauvaise qualité et fortement endettées.

La lutte contre l'inflation met la pression sur les banques

La Réserve fédérale serait-elle en mesure de relever le taux de référence de 450 points de base sans causer de problèmes ? C'était la question que tout le monde se posait et les conditions financières laissaient penser que c'était possible. Ensuite, cependant, SVB Financial a rencontré des problèmes, perdant des dépôts à une telle échelle qu'elle a été forcée de se débarrasser de 21 milliards de dollars d'obligations disponibles à la vente, ce qui a entraîné une perte de 1,8 milliard de dollars. L'offre d'actions qui a suivi, conçue pour combler le trou et éviter la vente d'un portefeuille de près de 100 milliards de dollars d'obligations détenues jusqu'à leur échéance avec de lourdes pertes, a dissuadé les investisseurs. Le dernier des déposants qui se retire peut avoir perdu une part importante de ses dépôts non assurés. Le gouvernement américain est intervenu, offrant une garantie complète sur tous les actifs non assurés.

Cependant, le mal est déjà fait. En raison de la volonté massive de convertir les dépôts en dépôts à court terme débentures, en seulement trois jours de négociation, le rendement des obligations américaines à deux ans a chuté de 109 points de base. Le mouvement s'est répercuté sur tous les marchés, ébranlant les fonds spéculatifs suiveurs de tendance et provoquant deux sessions consécutives entraînant une perte de risque extrême de 0,1 % pour les fonds ayant le statut de conseiller en négociation de matières premières (CTA), y compris la plus grande perte sur une journée pour ce type de fonds de couverture.

Le système bancaire a été mis sous pression, un certain nombre de petites banques américaines se bousculant pour de nouveaux dépôts, poussant le solde du guichet d'escompte de la Fed à 156 milliards de dollars en une semaine seulement, atteignant plus haut niveau depuis la crise financière mondiale. En raison des importantes pertes non réalisées sur les obligations détenues jusqu'à leur échéance, ces types d'entités ont commencé à paraître fragiles et dangereux de manière inattendue dans une situation où les dépôts de la banque n'étaient pas viables. La grande bataille des dépôts a commencé. La forte baisse de confiance dans les banques a culminé avec la fusion forcée d'UBS et du Credit Suisse en difficulté, orchestrée par le gouvernement suisse. Pour aggraver les choses, le plan de sauvetage suisse du Credit Suisse comprenait un rendement insuffisant pour les actionnaires et l'élimination complète des détenteurs de capital supplémentaires de niveau 1 (AT1), qui sont au-dessus des actionnaires dans la structure du capital.

Les conséquences à long terme de la garantie totale du gouvernement américain sur les dépôts non assurés et de la décision de la Suisse d'éliminer le capital AT1 sont une grande inconnue et le resteront pendant de nombreuses années. peuvent affecter négativement l'économie et les marchés. Un impact potentiel est que les banques les plus faibles perdent l'accès aux dépôts, qui sont leur principale source de financement, ce qui peut conduire à une réduction du nombre de banques et à une plus grande concentration du secteur bancaire. Le marché obligataire AT1 ne sera peut-être plus jamais le même, et ces actifs peuvent se négocier à une telle prime que les banques se précipiteront pour les racheter car les rendements actuels détruiront toute valeur actionnariale.

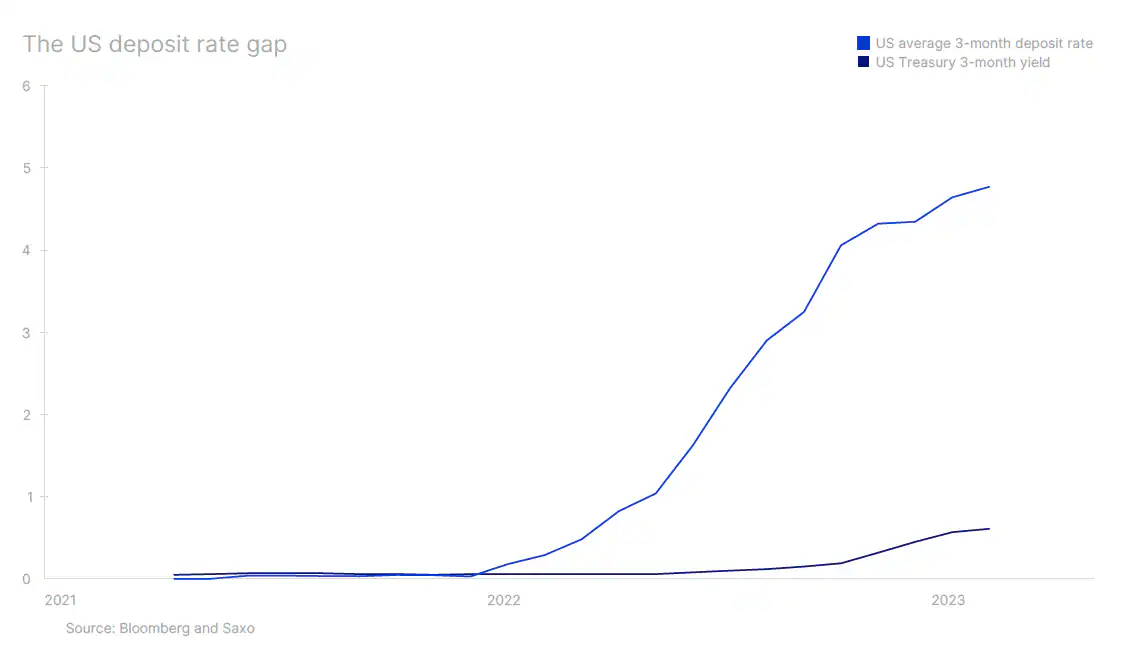

Les actions bancaires, en particulier les actions européennes, ont été l'un des principaux investissements des macro-investisseurs, car la marge nette d'intérêt en 2022 a augmenté rapidement en raison du manque de pression sur les banques pour qu'elles répercutent des taux plus élevés sur les déposants. Le rendement des obligations américaines à trois mois est d'environ 4,51 % (au 20 mars) par rapport au taux américain moyen des dépôts à terme à trois mois de 0,61 % en février selon la Federal Deposit Insurance Corporation (FDIC). Combler cet écart de rentabilité signifiera la fin des macro-investissements dans les banques.

La faillite de SVB pourrait amener les déposants à remettre en cause le taux d'intérêt des dépôts par rapport au rendement des obligations à court terme, ce qui se traduirait par une augmentation significative du taux de financement à court terme des banques et réduirait ainsi leur rentabilité. Pire encore, si les dépôts globaux continuent de baisser, ce qui se produit désormais à une échelle jamais vue depuis 1948, un autre risque pour les marchés pourrait être la vente forcée d'actifs, de nombreux investisseurs subissant des pertes non réalisées en raison de taux d'intérêt plus élevés.

Toutes les prévisions Saxo Bank disponibles tutaj.

À propos de l'auteur

Pierre Garry - directeur de la stratégie marchés actions en Saxo Bank. Développe des stratégies d'investissement et des analyses du marché boursier ainsi que des entreprises individuelles, en utilisant des méthodes et des modèles statistiques. Garnry crée Alpha Picks pour Saxo Bank, un magazine mensuel dans lequel sont sélectionnées les entreprises les plus attractives aux États-Unis, en Europe et en Asie. Il contribue également aux prévisions trimestrielles et annuelles de Saxo Bank "Des prévisions choquantes". Il donne régulièrement des commentaires à la télévision, notamment CNBC et Bloomberg TV.