enregistrent la plus grande sortie quotidienne de fonds de l'histoire")

Météo, taux d’intérêt et anxiété sociale – 2023 sur les marchés des matières premières

A l'approche de la fin de l'année 2023, il est temps d'analyser cette année en termes de marchés des matières premières : elle s'est révélée être une année variée, avec des événements favorables et défavorables, ainsi que des surprises. Outre les inquiétudes concernant la croissance économique et la demande affectant les prix de l’énergie et des métaux industriels, les conditions météorologiques variables ont également joué un rôle, contribuant aux meilleurs comme aux pires résultats.

L’année a commencé sur une note optimiste avec la réouverture de l’économie chinoise au monde après des mois de confinement dû au Covid. Cependant, tout n’a pas été pour le mieux car les marchés sont devenus de plus en plus préoccupés par les conséquences économiques de nouvelles hausses agressives des taux d’intérêt par les banques centrales dans le but de maîtriser l’inflation. Ces inquiétudes n’ont commencé à s’atténuer qu’au dernier trimestre, lorsque les marchés ont finalement reçu le signal que la prochaine décision en matière de taux serait probablement une baisse des taux. La guerre au Moyen-Orient, la poursuite de l’agression russe en Ukraine et les attaques contre des navires dans la mer Rouge se sont combinées pour créer une année au cours de laquelle le risque géopolitique s’est accru et, avec lui, le monde est devenu de plus en plus fragmenté.

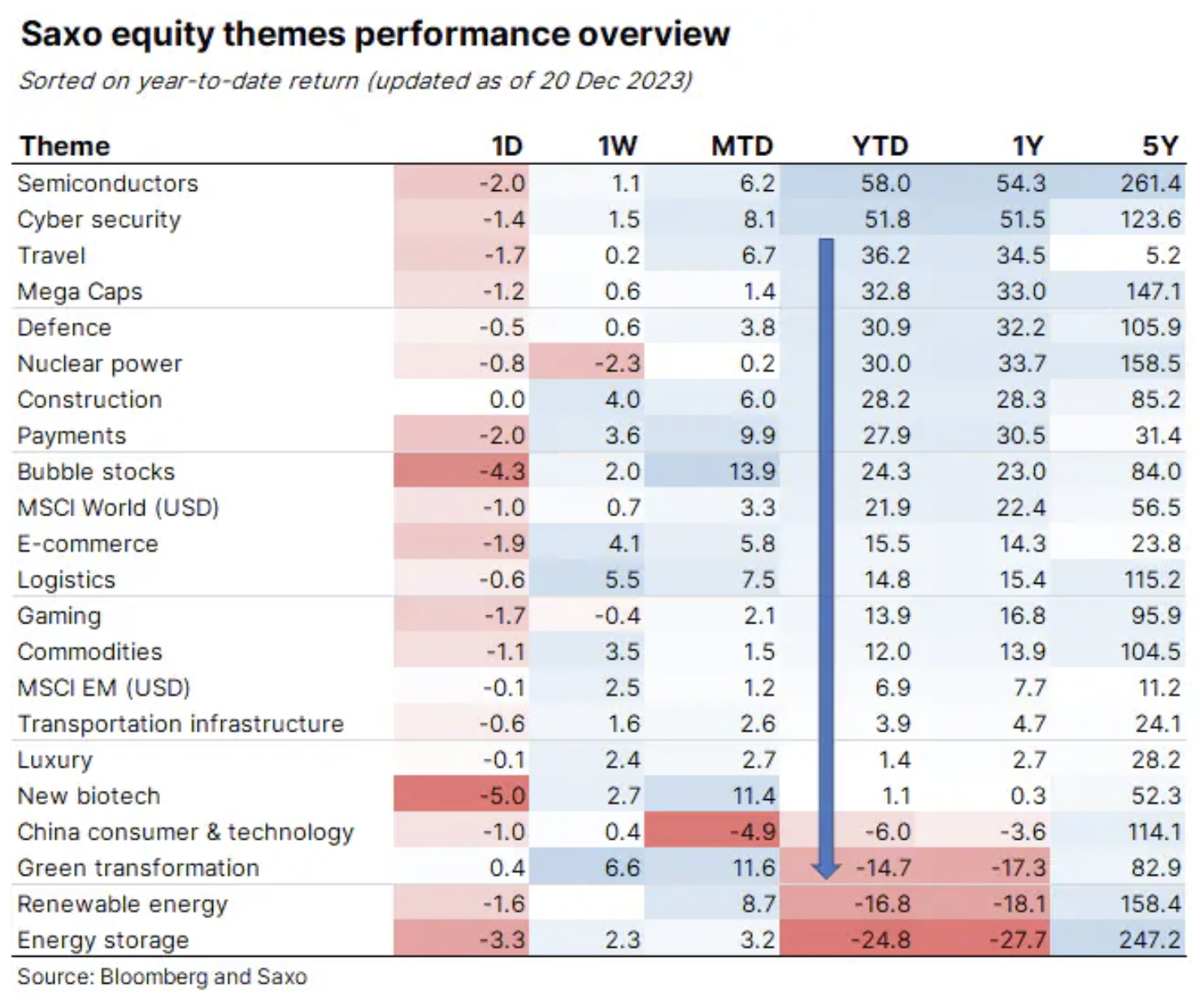

C’est également une année au cours de laquelle la transition verte s’est accélérée, notamment en Chine, où la demande de carburant devrait culminer l’année prochaine. Cependant, cette nouvelle n'a guère soutenu les entreprises à forte intensité de capital engagées dans la transition, car elles ont été soumises à une intense pression commerciale au second semestre dans un contexte de valorisations élevées provoquées par une forte hausse du coût de l'argent combinée à une hausse des intérêts. taux et rendements. Cet affaiblissement se reflète clairement dans les paniers thématiques de Saxo, avec les pires performances transformation verte, énergie renouvelable i stockage d'Energie, alors que matières premières se situaient à peu près au milieu du tableau avec un rendement d’environ 12 %.

Cependant, nous pensons qu’à mesure que les coûts de financement diminueront l’année prochaine et que de nouveaux efforts seront déployés pour lutter contre le changement climatique, ces secteurs négligés par les investisseurs pourraient revenir sur le devant de la scène en 2024. Toutefois, alors que la demande mondiale d’énergie continue d’augmenter, le processus de transition constitue, pour l’instant, davantage un complément écologique, la demande de gaz, de pétrole et de charbon ayant elle aussi atteint de nouveaux records.

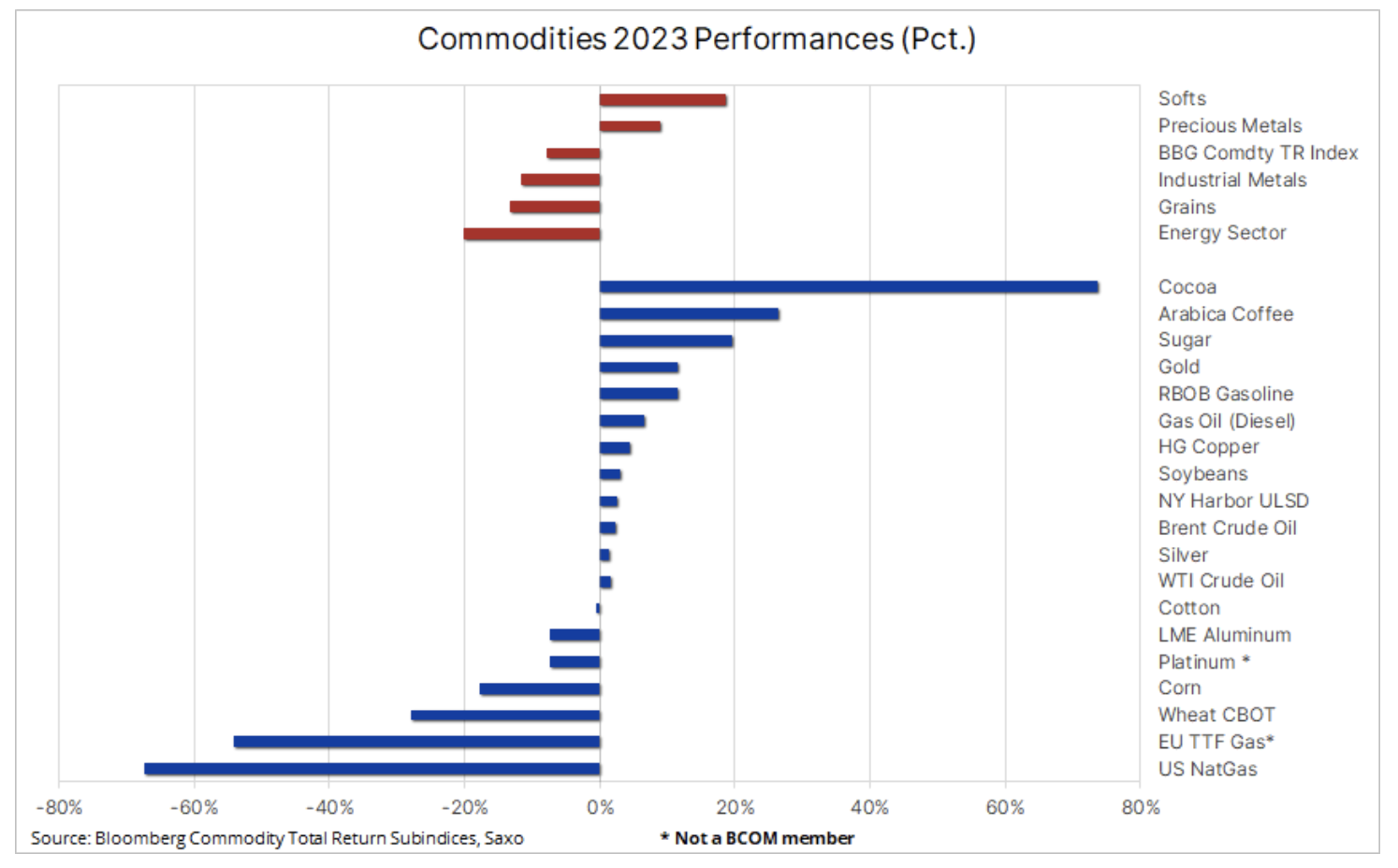

Au cours des deux dernières années, l'indice Bloomberg Commodity Total Return, qui suit la performance de 24 principaux contrats à terme sur matières premières, répartis presque également entre l'énergie, les métaux et les produits agricoles, a généré un rendement de 2021 % en 27 et en 2022, de 16 %. . Par conséquent, l'hypothèse selon laquelle l'indice affichera un rendement d'environ 8 % cette année est tout à fait raisonnable compte tenu des défis de cette année. A noter que si l'on excluait le gaz naturel américain de cet indice dont le prix a chuté jusqu'à 67%, son résultat annuel resterait quasiment inchangé.

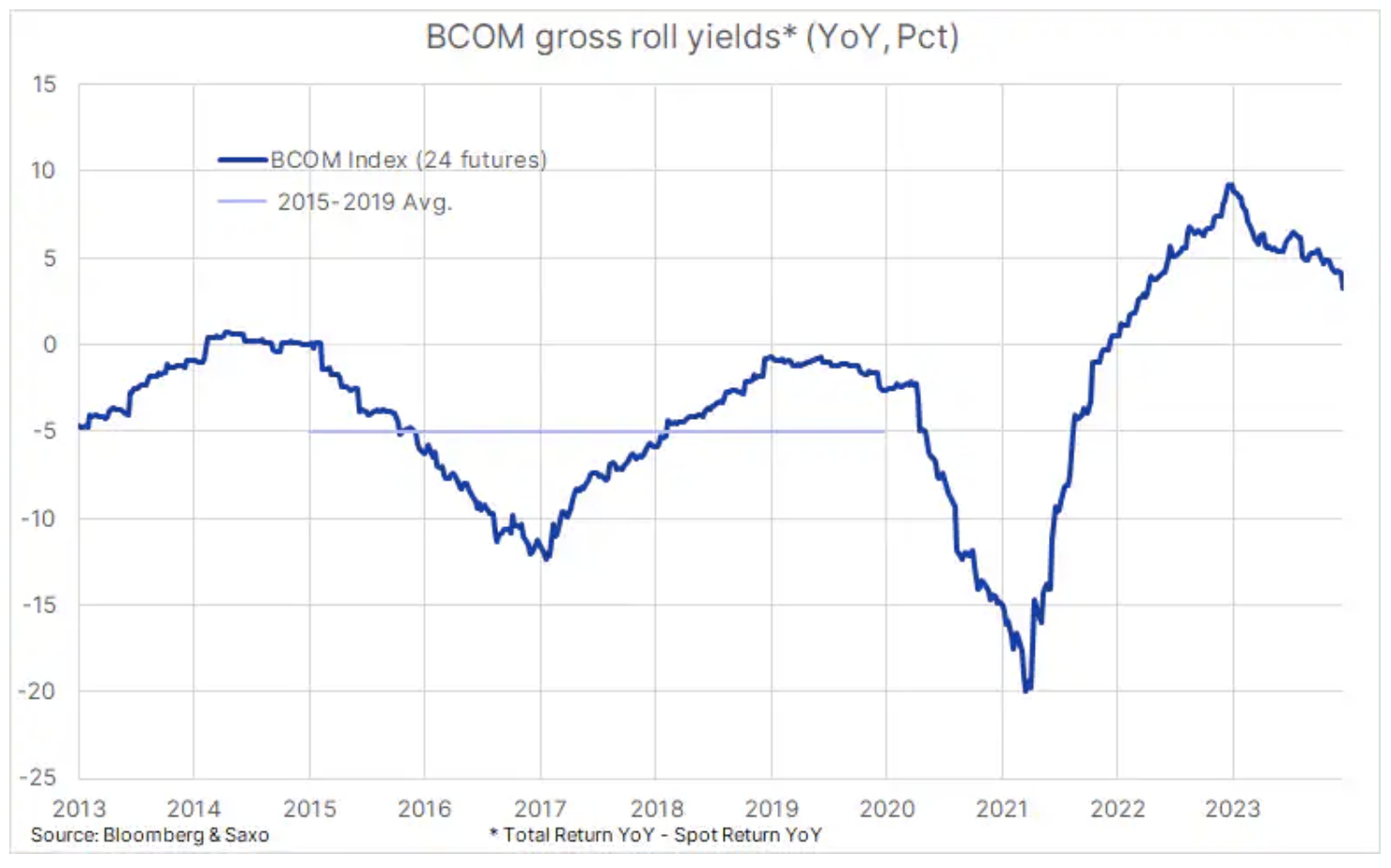

Les rendements ont été en outre soutenus par le fait qu'il s'agissait d'une autre année au cours de laquelle un certain nombre de produits clés ont été déportés - une situation reflétant une offre limitée sur le marché, contribuant à un bénéfice positif provenant du report de contrats à terme arrivant à expiration vers des contrats à terme moins chers avec un date d'échéance le mois prochain. Même si les rendements de refinancement d'une année sur l'autre sont tombés à 3,3 %, contre environ 9,4 % au cours de la même période de l'année dernière, ils offrent toujours aux investisseurs un soutien qui manquait avant la pandémie, lorsque les rendements de refinancement étaient en moyenne d'environ -5 %.

Au début de l'année, l'offre limitée était visible principalement dans le secteur de l'énergie, où l'offre de pétrole brut et de produits raffinés comme l'essence et surtout le diesel était très faible en raison des sanctions imposées à la Russie et de l'optimisme lié à la demande. en Chine. Cependant, depuis mai, le secteur agricole est revenu sur le devant de la scène car le phénomène climatique El Niño, notamment dans l'hémisphère sud, a entraîné une réduction de l'offre et une forte hausse des prix du sucre, du cacao et du café, les trois meilleurs -des matières premières performantes cette année - compensant ainsi largement l'impact négatif de la baisse des prix des céréales suite à une bonne saison de récolte dans l'hémisphère Nord.

Dans le tableau ci-dessous, nous voyons quel rôle certaines matières premières clés ont joué dans la maîtrise de l’inflation. L'indice des prix alimentaires de l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) a affiché une baisse de 10,7 % sur un an en novembre, favorisée par la baisse des prix des céréales comme le blé et le maïs, ainsi que des huiles végétales et des produits laitiers. . Le gaz naturel - une source d'énergie clé utilisée pour produire de l'électricité - a connu des baisses significatives partout dans le monde, en particulier aux États-Unis, où une production record, des stocks importants et des conditions météorologiques douces ont contribué à une baisse des prix allant jusqu'à 67 %, mais aussi en Europe, où les prix du gaz ont progressivement baissé après une forte hausse en 2022 en raison d'une forte production d'énergies renouvelables, de températures chaudes, d'une plus grande capacité de réception de gaz naturel liquéfié (GNL) pour remplacer le gazoduc en provenance de Russie, ainsi que d'une plus faible demande industrielle.

or

or, qui s'est renforcé d'environ 12 % sur un an après une longue période de négociation dans une large fourchette de 330 USD, a étonnamment bien performé, dans une certaine mesure, en raison de la demande continue des banques centrales et des acheteurs de détail en Asie, qui ont plus que Cela a contrebalancé la poursuite des ventes par les investisseurs axés sur des rendements réels beaucoup plus élevés et la hausse des coûts de financement des positions détenues dans un contexte de hausse continue des taux d'intérêt à court terme aux États-Unis. Il convient toutefois de noter que la plupart des gains ont été réalisés au quatrième trimestre, lorsque les banques centrales ont finalement signalé que la prochaine décision en matière de taux serait probablement de les réduire.

Cuivre

La baisse de 12% de l'indice Bloomberg Industrial Metals est principalement due à la faiblesse des prix du nickel, du zinc et de l'aluminium et n'a été que partiellement compensée par la hausse des prix de l'étain et, surtout, par cuivre, qui a augmenté de 5 % grâce à une demande étonnamment forte en Chine, notamment en lien avec la transformation verte, compte tenu des nombreuses applications de ce métal dans ce domaine. Le marché du cuivre a trouvé un soutien vers la fin de l'année sous la forme de nombreuses perturbations d'approvisionnement à court et à long terme, et combiné à des niveaux de stocks déjà faibles et à un réapprovisionnement potentiel par les utilisateurs industriels à mesure que les coûts de financement diminuent, un nouveau soutien est probable en 2024.

Pétrole brut

Prix du pétrole brut Brent est resté dans une fourchette relativement étroite de 27,5 $ tout au long de l’année, par rapport à la fourchette de 64 $ observée en 2022, lorsque la guerre en Ukraine a entraîné une forte hausse puis un effondrement des prix. Au prix actuel d'environ 80 dollars, le brut Brent est à peine inférieur de quelques dollars à la moyenne annuelle, et vous pouvez remercier l'OPEP+ et ses tentatives pour maintenir les prix stables grâce à une gestion active de l'offre dans une fourchette relativement étroite. Il ne fait cependant aucun doute que ce groupe préférerait des prix plus élevés, mais la production croissante, entre autres, aux États-Unis et en Iran, combinée à une faible demande au quatrième trimestre, l’OPEP+ n’a remporté qu’une victoire partielle, compte tenu de l’échec de sa tentative de faire monter les prix tout en réduisant sa part de marché.

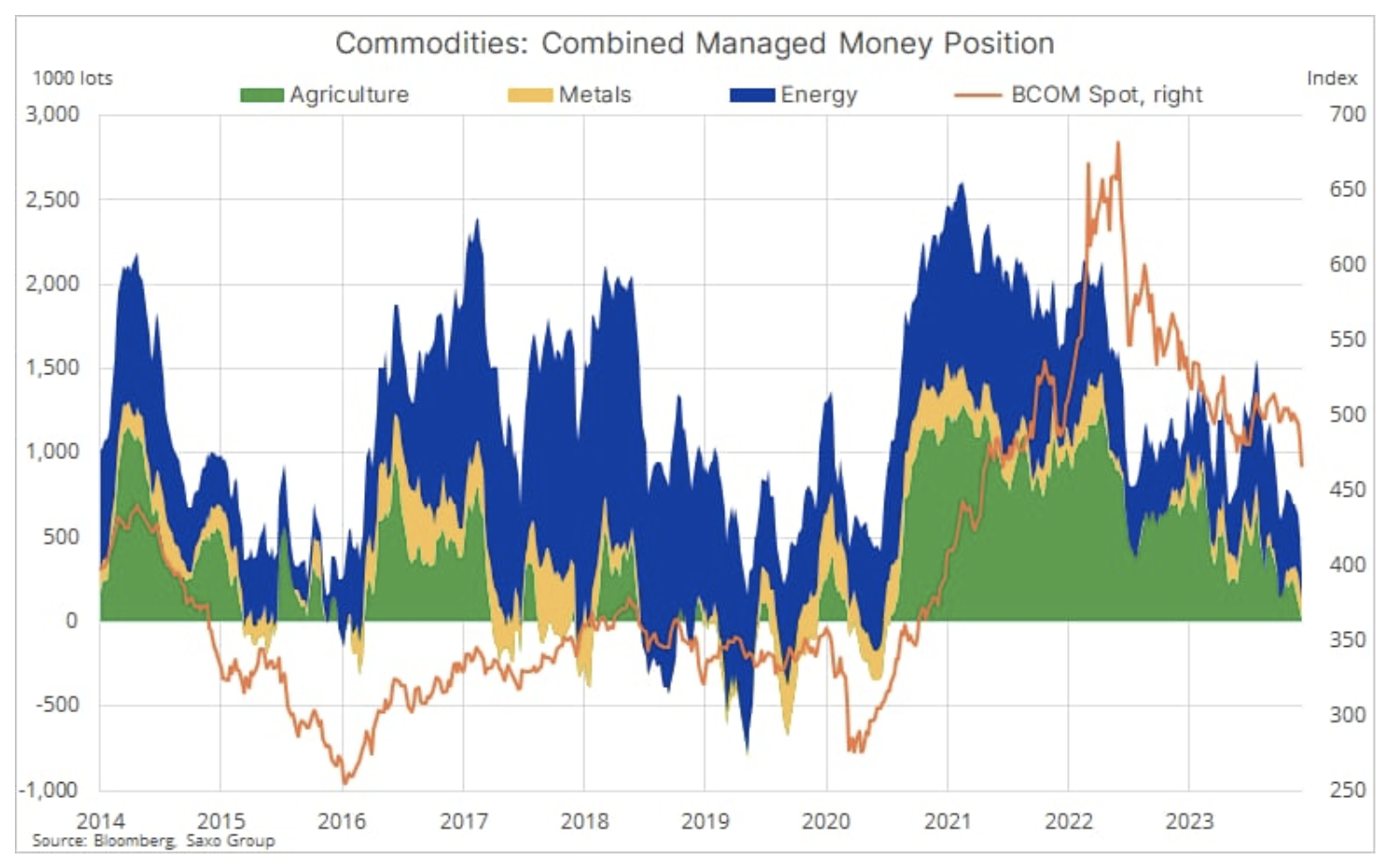

Les hedge funds restent prudents à l’horizon 2024.

Depuis octobre, les ventes des hedge funds et des fonds de suivi de tendance (CTA) ont poussé la position longue nette sur 24 principaux contrats à terme sur matières premières à des niveaux observés pour la dernière fois pendant la période la plus turbulente de la pandémie, début 2020, lorsque la crise mondiale s'est produite. pour les matières premières, principalement les carburants.

Dans le contexte de ces évolutions, nous constatons une classe d'actifs dont la popularité a diminué et qui a connu des difficultés en 2023 en raison des inquiétudes concernant la croissance économique en Chine et dans le monde et d'une forte augmentation des coûts de financement, incitant le secteur à réduire stocks excédentaires. Nous voyons également un secteur qui, dans des circonstances favorables, pourrait connaître une forte reprise en 2024 lorsque les perspectives techniques et/ou fondamentales deviendront plus favorables, conduisant à une nouvelle vague d'achats et de couvertures à découvert. Les facteurs qui pourraient déclencher un tel changement pourraient inclure des réductions de taux d’intérêt, qui abaissent les coûts de financement et donc contango, en conséquence, il y aura une reconstitution des stocks dans le secteur industriel, un contrôle strict de l'offre de pétrole par l'OPEP, ainsi que des signes de réduction de l'offre de matières premières clés, compensant le risque de ralentissement économique dans les plus grandes économies du monde.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Laissez une réponse