Prévisions de Saxo Bank Q3 : Marché obligataire - le cœur battant de la révolution européenne

Le marché obligataire sera le cœur battant de la révolution européenne. L'harmonisation des coûts de financement dans la zone euro et un budget budgétaire commun seront essentiels pour construire une union monétaire bien meilleure. Le rythme de ce changement accélérera encore l'élection du nouveau gouvernement Allemand et l'émission d'obligations communautaires de solidarité dans le Fonds NextGenerationEU (NGEU).

À propos de l'auteur

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Cette révolution a commencé l'année dernière après la conclusion de l'accord sur le fonds NGEU par les États membres. Dans le cadre de ce programme, la zone euro émettra des obligations de solidarité communes financées par des impôts à l'échelle de la zone à une échelle beaucoup plus importante que jamais. Ce programme contribuera au nivellement des conditions financières dans l'ensemble de la zone euro dans le cadre d'une union monétaire profonde.

Les élections en Allemagne vont accélérer le changement en profondeur initié par le fonds NGEU. D'après les derniers sondages, des représentants des Verts seraient probablement membres du futur gouvernement de la République fédérale d'Allemagne ; peut-être même présideront-ils les délibérations du Cabinet. La campagne des Verts se concentre sur la nécessité d'augmenter les dépenses fiscales et de renforcer l'intégration européenne. Cette politique se traduit directement par une hausse des rendements des obligations d'État allemandes et une réduction des spreads dans l'ensemble de la zone euro.

Le fonds NGEU et les élections en Allemagne sont des signaux que le nombre d'investissements verts augmentera à l'avenir. Par conséquent, le nouveau paradigme dans le domaine des obligations d'État européennes entraînera une émission plus importante d'obligations vertes solidaires communes.

Une Union monétaire européenne meilleure et plus verte

La Commission européenne prévoit d'émettre 30% des NGEU sous forme d'obligations vertes. Cependant, cette part ne peut qu'augmenter à l'avenir.

Demande d’instruments prenant en compte les enjeux économiques, sociaux et de gouvernance d’entreprise Gouvernance environnementale, sociale et d'entreprise, ESG) dépasse déjà l'offre aujourd'hui. Leur popularité augmentera à mesure que les réglementations ESG seront introduites dans le monde et que les investisseurs seront de plus en plus conscients de l'importance de ces aspects. D'une part, la bonne performance des obligations vertes par rapport aux instruments traditionnels incite les investisseurs à augmenter leur exposition aux Instruments ESG. D'un autre côté, l'horizon à long terme de tels investissements séduit les décideurs car il contribue à une croissance durable et inclusive.

Les débiteurs s'intéressent à la possibilité d'émettre des obligations vertes car cela peut réduire le coût du capital. En fait, la prime payée en vertu de ces obligations (la soi-disant verdium) est actuellement de -2 à -6 points de base ; la prime négative reflète le déficit de ces instruments.

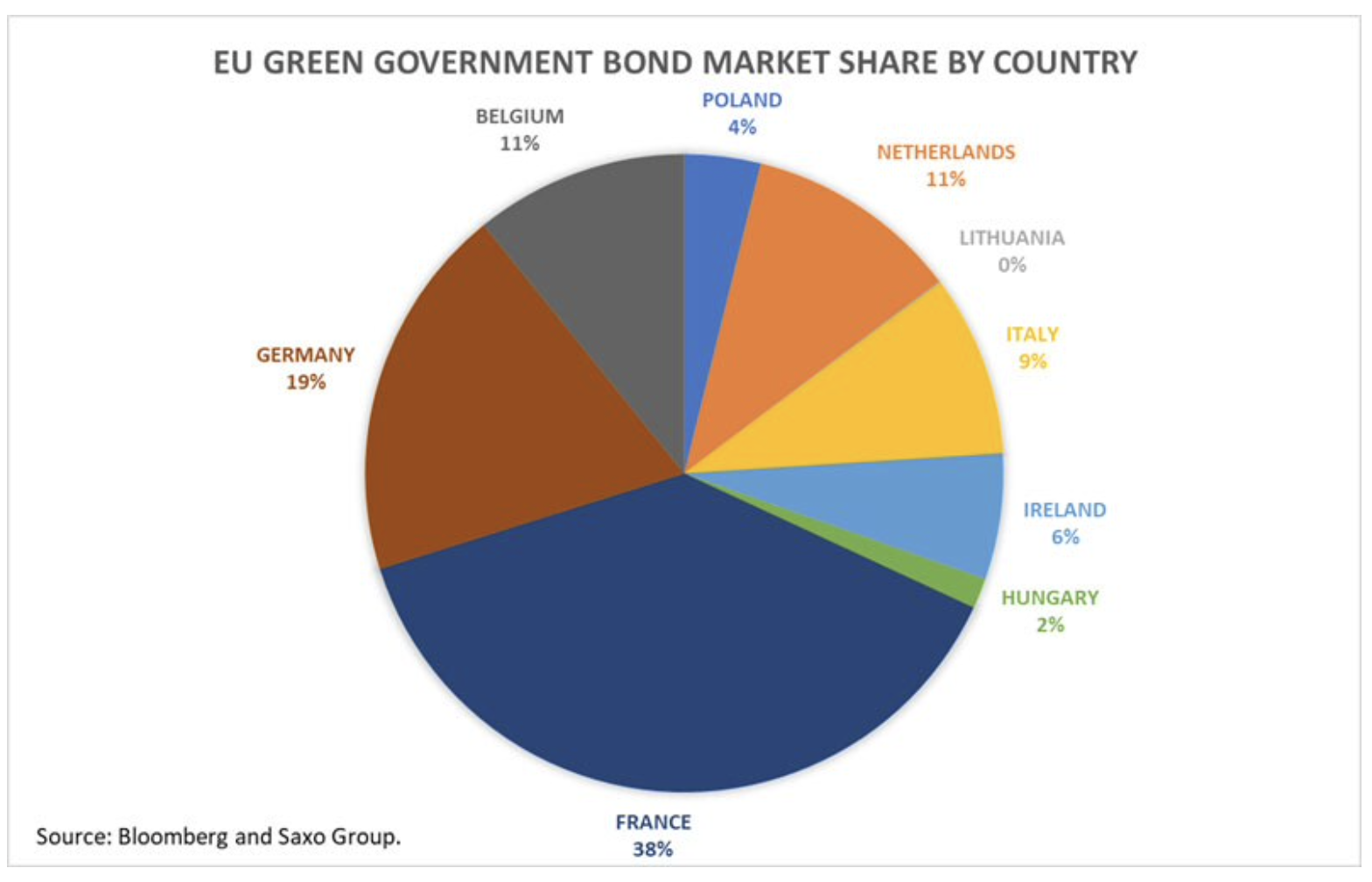

En Europe, environ 1% de toutes les obligations d'État en circulation sont vertes. Selon les données de Bloomberg, près de 60% des obligations du Trésor vert européen en circulation ont été émises par la France et l'Allemagne. Dans le même temps, certains pays, comme l'Espagne, ne sont pas encore entrés dans le marché vert. Les données montrent que les gouvernements doivent faire encore plus pour répondre à la demande toujours croissante d'obligations vertes.

On peut s'attendre à la même chose d'ici les élections allemandes

Jusqu'aux élections allemandes, on peut s'attendre à ce que les obligations d'État européennes se comportent comme elles l'ont été depuis le début de cette année. Ils seront sensibles à la croissance de la rentabilité Obligations du Trésor américain et des pourparlers sur la limitation des achats d'actifs des deux côtés de l'Atlantique.

De tels pourparlers comptent beaucoup plus pour les États-Unis que pour l'Europe. Cependant, ils affecteront les obligations d'État américaines, entraînant une hausse des rendements également dans la zone euro, car la corrélation entre les obligations d'État allemandes et américaines reste positive.

En même temps, nous prédisons que EBC maintiendra sa position souple jusqu'à la chute alors que la demande d'obligations d'État européennes reste modérée malgré un soutien continu. La dernière émission de bons du Trésor allemands à 1,7 ans s'est avérée être une erreur technique. L'agence financière allemande (Finanzagentur GmbH) n'a alloué que 2,5 milliard d'euros sur le montant cible de XNUMX milliards d'euros. Investir dans des obligations d'État allemandes avec des rendements proches de zéro est dangereux en raison de l'environnement inflationniste. Les investisseurs sont également découragés par le fait que les obligations du Trésor américain à dix ans adossées à l'euro avec un taux à terme à trois mois offrent des rendements plus élevés que la plupart des obligations d'État européennes.

Vérifiez-le: Comment investir dans les obligations d'État allemandes [Guide]

Dans ce contexte, le retrait du soutien est peu rentable pour la BCE car il pourrait sérieusement entraver les opérations de refinancement de la dette ordinaire des États membres. La banque centrale devrait donc attendre les élections en Allemagne avant de modifier sa politique monétaire.

Afin de replacer dans son contexte l'évolution des rendements des obligations d'État allemandes à dix ans, il convient d'examiner les principaux niveaux techniques. En mai, les rendements obligataires à 0,40 ans ont chuté par rapport à leurs plus hauts de deux ans. Si cette baisse se poursuit au milieu du communiqué signalant un assouplissement de la politique monétaire, elles pourraient trouver un support autour de -XNUMX%.

Cependant, la tendance à long terme des obligations d'État allemandes est à une croissance continue, associée à une amélioration des perspectives économiques et à des pressions inflationnistes. Ainsi, bien que la BCE maintienne sa politique monétaire assouplie, il est peu probable que les rendements restent négatifs à long terme.

Les rendements des obligations d'État allemandes redeviendront positifs d'ici la fin de l'année

Les rendements obligataires européens ne peuvent augmenter que dans le contexte des élections en Allemagne, des perspectives économiques de plus en plus meilleures pour l'Europe et du stimulus fourni par le fonds de relance de l'UE.

Bien que le nouveau gouvernement allemand soit susceptible de s'éloigner du régime d'austérité, le fonds NGEU éliminera certaines inégalités entre les pays. Les incitations apportées par ce fonds compenseront le risque sur les obligations d'Etat et réduiront les spreads par rapport aux obligations allemandes.

L'amélioration des perspectives macroéconomiques jouera également un rôle clé dans l'augmentation de la rentabilité alors que l'économie se redressera et que les pressions inflationnistes obligeront la BCE à envisager « une légère réduction des achats d'actifs » d'ici la fin de cette année ou au début de l'année prochaine.

De combien les rendements obligataires peuvent-ils augmenter ?

Jusqu'à la fin de cette année, deux scénarios sont possibles :

# 1) Stabilisation des rendements des obligations d'État allemandes autour de 0,10%

Cela se produira dans une situation où les opérations de reflation ne réapparaîtront qu'au moment des élections en Allemagne. Dans ce scénario, les rendements suivront une ligne de touche des deux côtés de l'Atlantique. Cependant, le gouvernement avec des représentants du Parti Vert forcera de toute façon les rendements des obligations d'État allemandes à devenir positifs, avec une résistance autour de 0,10%.

# 2) Stabilisation des rendements des obligations d'État allemandes autour de 0,6%

Un tel scénario se produira si le rythme des pourparlers aux États-Unis sur la limitation des achats d'actifs s'accélère à l'été, ce qui fera monter les rendements des obligations du Trésor américain. Ainsi, les rendements des obligations allemandes pourraient devenir positifs avant même les élections en Allemagne. Le gouvernement avec des représentants du Parti vert contribuera à une augmentation de la rentabilité et, par conséquent, les rendements des bons du Trésor à dix ans pourraient dépasser la résistance à 0,10%. Ainsi, ils entreraient dans la zone de croissance rapide, où le prochain niveau de résistance serait de 0,6%.

Un nouveau paradigme pour les obligations d'État européennes : le BTP italien bénéficiera le plus de spreads plus étroits

Les rendements positifs des obligations d'État allemandes représenteraient un changement positif pour les obligations d'État européennes, car leurs valeurs n'ont pas été positives depuis mai 2019. Cependant, des rendements positifs des obligations d'État allemandes signifieraient que les rendements des obligations d'État européennes devraient également augmenter.

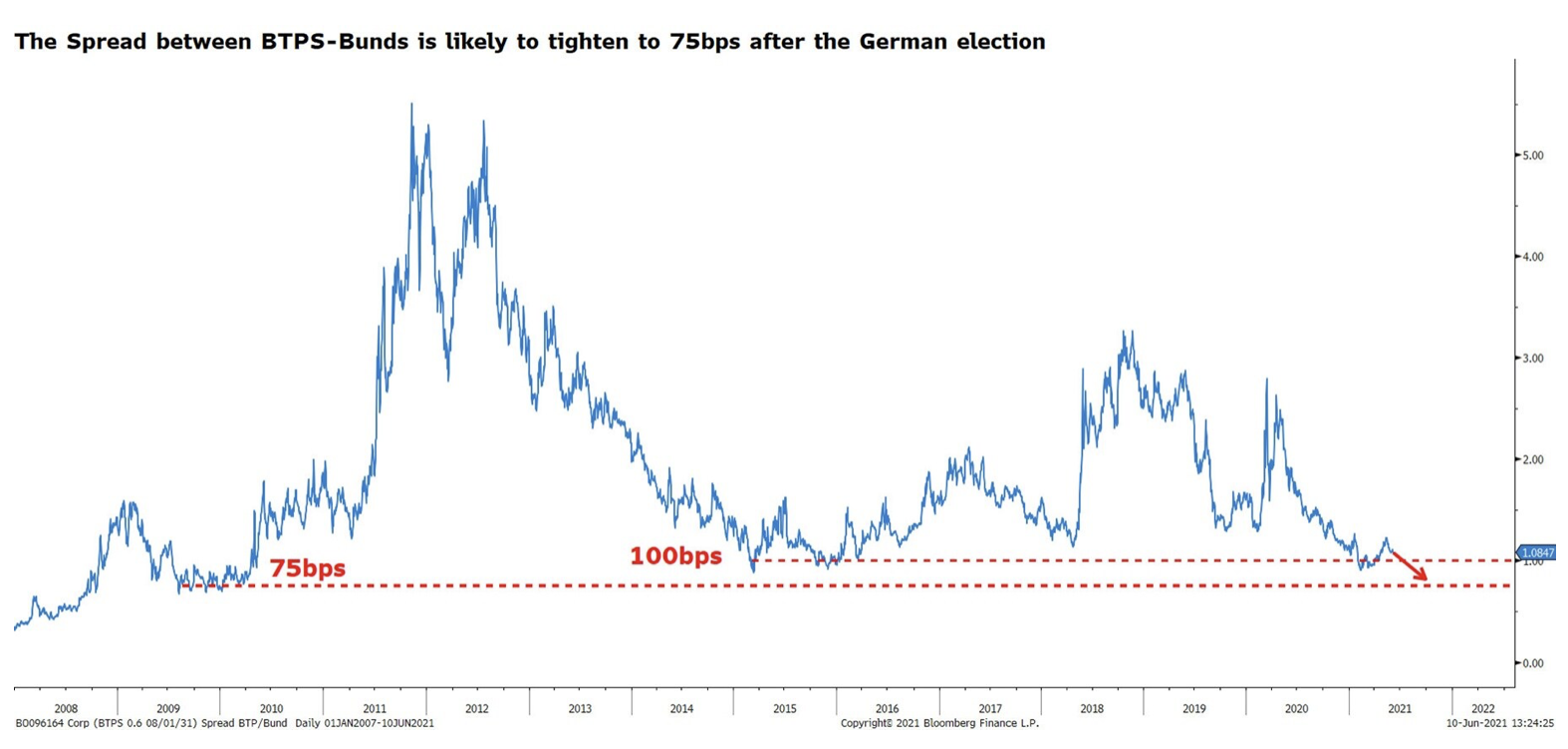

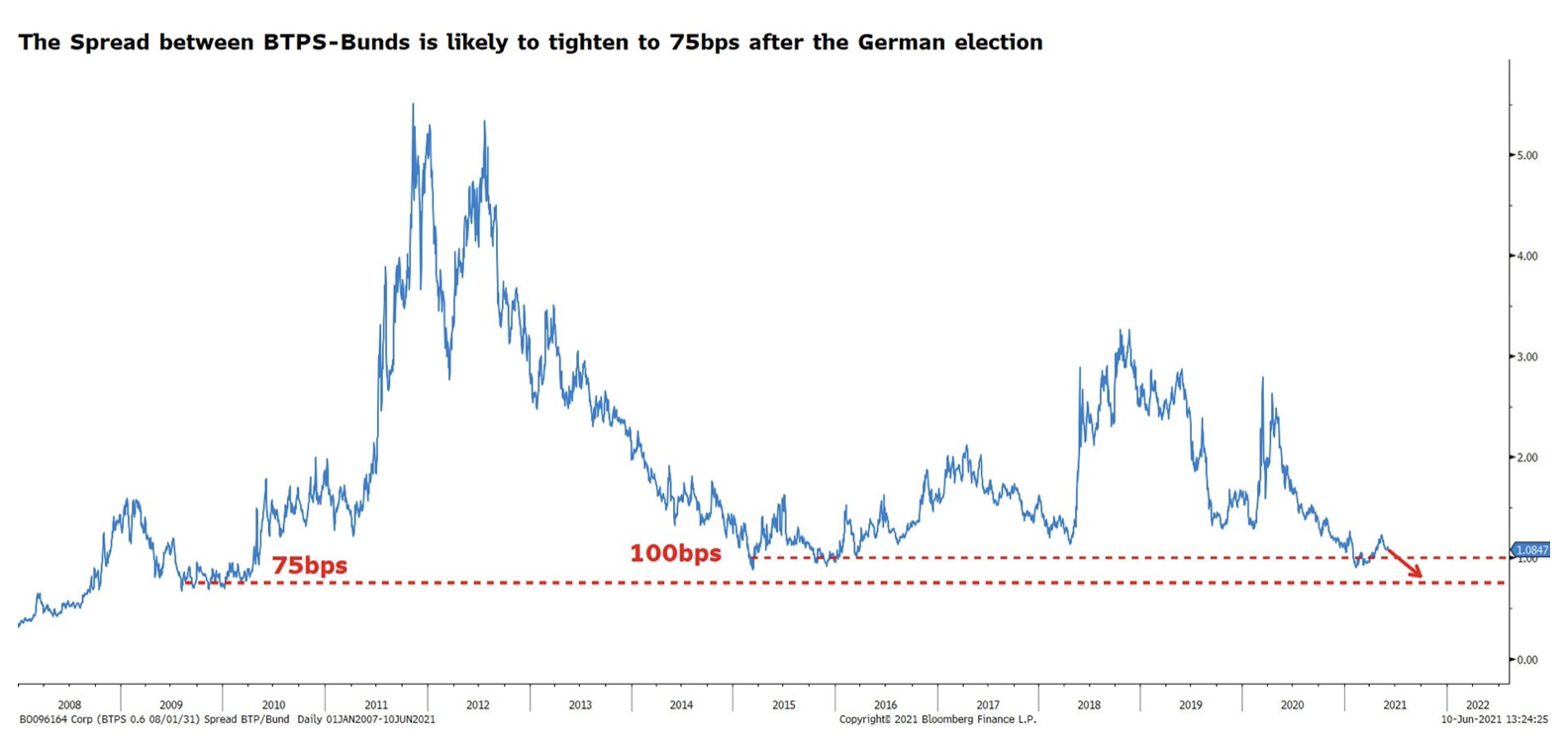

Pour mieux comprendre la forme future du marché européen des obligations d'État, il convient de se pencher sur l'Italie, où les obligations d'État offrent les rendements les plus élevés de la zone euro au moment de la rédaction de cet article.

Depuis le début de cette année, le spread des obligations d'État italiennes et allemandes se situe dans une fourchette de 90 à 126 points de base. Lorsque Mario Draghi est devenu Premier ministre italien, l'écart s'est réduit au plus bas depuis 2015. Cependant, suite à la réouverture de l'économie, il s'est élargi au-delà de 100 points de base.

À court terme, cet écart pourrait s'élargir en raison des divergences dans la reprise économique et du sentiment baissier dans un contexte de volatilité accrue du marché obligataire. À long terme, cependant, nous nous attendons à ce que le spread se rétrécisse de manière significative et se stabilise autour de 75 pb.

Nous prévoyons que le rétrécissement du spread pourrait être beaucoup plus important pour BTP par rapport à d'autres obligations européennes en raison de l'environnement politique stable fourni par Draghi et des paiements du fonds NGEU, l'Italie étant le principal bénéficiaire. L'amélioration sensible du niveau de risque contribuera à une augmentation de la demande des investisseurs qui trouveront l'opportunité de vendre des bons du Trésor allemand pour les remplacer par des papiers à rendement plus élevé.

Bien que le rétrécissement du spread renforce le BTP, il interviendra lorsque les rendements des emprunts d'Etat allemands augmenteront. Cela signifie que dans le pire des cas, les rendements des obligations d'État allemandes à 0,6 ans augmenteront à 1,4%, et les rendements des obligations d'État italiennes à 0,10 ans se stabiliseront autour de 0,9%. Dans le scénario le plus optimiste, les rendements des obligations allemandes se stabiliseront aux alentours de XNUMX%, et sur les obligations italiennes - autour de XNUMX%.

Au total, la dette italienne subira également des pertes dans un contexte de hausse des rendements obligataires allemands. Cependant, les obligations d'État italiennes seront plus résistantes par rapport aux obligations d'autres pays.

LES PLUS IMPORTANTES PERTES DANS LE CONTEXTE DE LA CROISSANCE DES OBLIGATIONS ALLEMANDES SONT CASSÉES PAR LES OBLIGATIONS DU TRÉSOR FRANÇAIS, ESPAGNOLS ET PORTUGAIS

On peut s'attendre à ce que le rétrécissement des spreads soit moins un leitmotiv pour les autres emprunts d'Etat européens. Il est inquiétant de constater que les rendements ultra-bas offerts par d'autres obligations d'État européennes exposent les investisseurs à des pertes importantes.

Par exemple, au moment de la rédaction de cet article, les OAT françaises offrent un rendement d'environ 0,3% et l'écart entre les obligations d'État françaises et allemandes est de 55 points de base. Si les rendements des obligations allemandes remontent à 0,1% et que le spread reste globalement inchangé, les rendements des obligations d'État françaises à dix ans devraient augmenter à 0,65%. En valeur absolue pour les OAT françaises, cela représenterait une moins-value de 5%. A titre de comparaison, dans le cas du BTP, cette perte serait imperceptible si le spread tombait à 75 points de base dans un contexte de hausse des rendements obligataires allemands.

Supposons maintenant que les rendements des obligations d'État allemandes augmentent à 0,6 %. Dans ce cas, les OAT à dix ans se déprécieraient de l'ordre de 10 %. Dans le cas du BTP, cette perte serait de 5%.

La question clé dans ce cas est la nécessité de créer un tampon contre une augmentation des taux d'intérêt. Les obligations du Trésor avec des rendements inférieurs d'une telle sécurité ne fourniront pas et exposeront le portefeuille de l'investisseur au risque de taux d'intérêt.